SNP遺伝子型解析市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

SNPジェノタイピング市場レポートは、技術(TaqMan SNPジェノタイピング、Massarray SNPジェノタイピングなど)、アプリケーション(診断、薬理ゲノミクス・精密医療など)、エンドユーザー(製薬・バイオテクノロジー企業、学術・研究機関など)、および地域(北米、欧州など)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

SNPジェノタイピング市場の概要

SNPジェノタイピング市場は、2025年には82.8億米ドルに達し、2030年には98.7億米ドルに成長すると予測されており、この期間の年平均成長率(CAGR)は3.56%です。次世代シーケンシング(NGS)コストの低下、コンパニオン診断の普及拡大、政府主導のゲノムプロジェクトがこの着実な成長を支えています。市場の成熟に伴い、プラットフォームの革新、クラウド分析、AIを活用した自動化が差別化の鍵となっています。製薬業界では、30以上の共同研究がSNPパネルと医薬品開発パイプラインを結びつけており、需要が高まっています。また、農業ゲノミクスや消費者向け(DTC)ウェルネス検査も収益源の多様化に貢献しています。しかし、バイオインフォマティクス人材の不足やプライバシー規制の進化が短期的な成長を抑制する要因となっています。

主要な市場動向と洞察

市場を牽引する要因

1. NGSコストの低下とスループットの爆発的増加:

表面コーティングやロールツーロール流体技術により、全ゲノムシーケンスのコストは2020年から98%減少し、15米ドルまで下がりました。これにより、大規模な集団研究やリソースの限られた医療機関でもアクセスが拡大しています。IlluminaのNovaSeq Xのような技術は、サンプルあたりのコストをアレイ価格以下に押し下げ、2027年まで高単一桁の収益成長を予測しています。レーン密度の向上により、数百万のSNPを並行してスクリーニングできるようになり、小型化されたライブラリ調製は消耗品費用とサンプル投入要件を削減します。このコスト曲線は、固定アレイからシーケンシングベースのSNPジェノタイピングへの移行を促進しています。

2. コンパニオン診断への製薬業界の転換:

現在、30以上のコンパニオン診断提携が、医薬品業界の投資を高精度SNPパネルに誘導し、投薬量や治療法の選択を支援しています。FoundationOne CDxのような324遺伝子をカバーする広範なアッセイに対するFDAの承認は、SNPコールに依存するマルチバイオマーカー戦略の有効性を裏付けています。臨床ワークフローに統合されたリアルタイムプラットフォームは、がんや慢性疾患治療における適格性判断を数日から数時間に短縮し、同日処方を可能にしています。ハーセプチンやグリベックのような成功事例は、商業的論理を強化し、パイプラインの医薬品が第II相からジェノタイピングを組み込むことを奨励しています。ファーマコゲノミクスが研究から日常診療へと移行するにつれて、検査のスループット、規制遵守、ターンアラウンドタイムが決定的な購入基準となっています。

3. 気候変動に強い作物に対する農業ゲノミクス需要:

異常気象は、干ばつ、熱、病害虫に強い品種への需要を高めており、SNPジェノタイピングは育種パイプラインにおけるマーカー支援選抜とゲノム予測の基盤となっています。CRISPR編集とSNPで特定された遺伝子座の組み合わせは、トウモロコシ、小麦、米の形質導入を加速させ、品種開発サイクルを2年短縮しています。最近の小麦研究では、収穫前発芽抵抗性を制御する12の遺伝子座がマッピングされ、表現型分散の最大10%を説明できることが示されており、具体的な育種成果を実証しています。多重KASPアッセイはデータポイントあたりのコストをさらに削減し、アジアやアフリカの小規模農家での採用を促進しています。農業ゲノムから表現型プログラムのようなイニシアチブを通じた長期的な資金提供は、試薬の持続的な需要を確保しています。

4. DTCウェルネスジェノタイピングキットの成長:

栄養、フィットネス、予防医療に対する消費者の関心が高まり、世界のDTCセグメントは2025年までに40億米ドルを超えると予測されています。韓国では、許容されるウェルネス遺伝子座が12から70に拡大され、規制が消費者市場をどのように開拓できるかを示しています。製薬業界もこのデータを重視しており、Regeneronが23andMeの資産を2.56億米ドルで買収したことは、大規模なSNPデータベースが標的発見のために収益化されていることを示しています。雇用主主導のウェルネスプログラムはB2Bチャネルを追加していますが、プライバシーに関する懸念から厳格な同意と暗号化プロトコルが必要です。サンプル量の増加は消耗品サイクルを促進し、精密医療の概念に新たなユーザー層を導入しています。

市場を抑制する要因

1. 資格のあるバイオインフォマティクス専門家の不足:

ゲノミクス企業の82%が、AI、統計、分子生物学のスキルを統合できるデータサイエンティストの採用に困難を報告しています。ハイスループットプラットフォームからの急速なデータ出力は既存の分析パイプラインを圧倒し、研究室はプロジェクトを外部委託するか遅延せざざるを得ません。計算ゲノミクスにおける学術的な席数の制限がこのギャップを長引かせ、給与インフレは小規模企業に最も大きな打撃を与えています。新興市場ではこの問題が最も深刻であり、機器コストが低下しても現地での採用を制限しています。中期的には、再スキルアッププログラムとクラウド自動化がこの制約を緩和するものの、完全に解消することはありません。

2. 遺伝子データプライバシーに関する規制のばらつき:

GDPRは遺伝子データを機密情報として分類し、明示的な同意を要求し、二次利用を制限しています。加盟国の追加規制は、国境を越えたクラウドストレージのコンプライアンスをさらに複雑にしています。米国では、HIPAAの最小限の必要性原則に加え、CCPAのような州レベルの法令が、国境を越えたクラウドストレージにさらなるハードルを設けています。NISTの進化するサイバーセキュリティフレームワークは、100未満のSNPでも再識別リスクが持続することを反映しており、継続的なリスク評価を義務付けています。規制の断片化は法的コストを膨らませ、多国籍研究を遅らせ、堅牢なコンプライアンスツールキットを持つベンダーを優遇します。長期的な調和は不確実であり、SNPジェノタイピング市場の完全なグローバルデータ交換への拡大を抑制しています。

3. プローブ化学に関する特許の密集:

プローブ化学に関する特許の密集は、市場における新規参入や技術革新を阻害する可能性があります。

4. 希土類蛍光体のサプライチェーンリスク:

希土類蛍光体のサプライチェーンにおけるリスクは、製品の供給に影響を与える可能性があります。

セグメント分析

* 技術別: TaqManは2024年にSNPジェノタイピング市場シェアの37.48%を占め、確立されたリアルタイムPCRの精度と規制された診断に適したプローブ化学により優位を保っています。AI対応のマイクロ流体システムは、98%の識別精度で単一細胞処理を自動化し、4.23%のCAGRで成長しており、TaqManの優位性に挑戦しています。MassARRAYは、シーケンシングコストの低下により成長が鈍化しているものの、大規模な学術スクリーニングで利用されています。

* 製品タイプ別: 試薬とキットは2024年の収益の33.34%を占め、トップベンダーの売上の88%を占める消耗品主導型モデルを強調しています。ソフトウェアとサービスは、クラウドネイティブ分析プラットフォームがマルチオミクス統合と規制準拠の監査証跡を可能にするため、3.86%のCAGRで最も急速に成長しています。

* アプリケーション別: 診断は2024年にSNPジェノタイピング市場規模の29.57%を占め、がん、心臓病、希少疾患リスクに対する保険適用検査に牽引されています。ファーマコゲノミクスと精密医療は、遺伝子型に基づいた投薬が有害事象を減少させるという価値を支払者が認識しているため、3.92%のCAGRで最も急速に成長しています。

* エンドユーザー別: 製薬・バイオテクノロジー企業は2024年に35.82%の収益シェアを占め、社内パイプラインのニーズと規制当局への提出要件を反映しています。しかし、受託研究機関(CRO)は、パンデミック後のアウトソーシングの加速と、米国の規制が中国プロバイダーからインドやヨーロッパへの作業を転換させているため、4.62%のCAGRで最も急速に成長すると予測されています。

地域分析

* 北米: 2024年の39.21%のシェアは、確立された研究開発費、償還経路、および4年間で市販前審査を段階的に導入する2024年のLDT(検査室開発検査)規則に代表される規制の明確さに起因しています。IlluminaとThermo Fisherは、2024年に遺伝学関連で合計150億米ドル以上の収益を報告しており、強固な国内サプライチェーンを強化しています。

* アジア太平洋: 中国の90億米ドルの精密医療プログラムとインドのゲノムインドプロジェクトが大規模なコホート研究を推進しているため、2030年まで4.10%のCAGRで最も急速に成長しています。コスト優位性と熟練した人材プールは、米中間の緊張の中でアウトソーシングされたシーケンシング作業を引き付け、地域のCROに追い風をもたらしています。

* ヨーロッパ: 学術コンソーシアムや国民保健サービスのパイロットプロジェクトに支えられ、着実に成長していますが、GDPR遵守のオーバーヘッドが勢いを抑制しています。Oxford Nanoporeの台頭と142社のゲノムスタートアップ企業は、規制が厳しいながらも活気あるエコシステムを示しています。

競争環境

市場は中程度の統合が進んでおり、上位5社が収益の約半分を占め、Illuminaの43.3億米ドルのシーケンシング事業がリードしています。既存企業は、エンドツーエンドのプラットフォーム、広範な知的財産、大手製薬会社とのコンパニオン診断提携を通じてシェアを維持しています。AI対応のマイクロ流体スタートアップは、ワークフローの自動化とコスト破壊を目指し、非識別化されたゲノムデータのクラウドマーケットプレイスは代替収益モデルを開拓しています。規制の厳格さは戦略的な参入障壁となり、FDAのAgena Bioscienceへの2024年の警告はコンプライアンスの重要性を示しています。米国のバイオセキュア法は、非中国ベンダーへの需要をシフトさせ、世界のサプライダイナミクスを再構築しています。多価プローブや酵素化学に関するIP出願は、将来の飛躍的進歩を示唆しています。一方、Labcorp-Ultima Genomicsのようなエコシステムパートナーシップは、診断プロバイダーとプラットフォームイノベーター間の統合を強化しています。

主要企業:

* Thermo Fisher Scientific Inc.

* Agilent Technologies

* Bio-Rad Laboratories Inc.

* Illumina Inc.

* LGC Group

最近の業界動向

* 2025年5月: Regeneronは、遺伝学に基づいた医薬品開発を強化するため、23andMeの資産を2.56億米ドルで買収しました。

* 2025年1月: Thermo Fisherは2024年第4四半期の収益が114億米ドルであったことを発表し、SNPワークフロー向けのMagMAX Sequential DNA/RNAキットを発売しました。

このレポートは、一塩基多型(SNP)ジェノタイピング市場に関する詳細な分析を提供しています。SNPとは、特定の遺伝子座における変異、または2つの対立遺伝子を含む単一の塩基対変異を指し、あらゆる生物の遺伝子型と行動の相関関係を理解する上で重要な役割を果たします。

本レポートの調査範囲は広範であり、市場を技術、製品タイプ、用途、エンドユーザー、および地域別にセグメント化し、各セグメントの市場規模を米ドル価値で提供しています。

技術別では、 TaqMan SNPジェノタイピング、Massarray SNPジェノタイピング、SNP GeneChipアレイ、およびSNPパイロシーケンシングやリアルタイムPCRベースのSNPジェノタイピングを含むその他の技術に分類されます。

製品タイプ別では、 機器・ワークステーション、試薬・キット、ソフトウェア・サービスが主要な構成要素です。

用途別では、 診断、ファーマコゲノミクス・精密医療、農業・動物遺伝学、法医学、創薬・開発といった多岐にわたる分野が対象となります。

エンドユーザー別では、 製薬・バイオテクノロジー企業、学術・研究機関、受託研究機関(CRO)、臨床・診断ラボが主要な顧客層です。

地域別では、 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米に区分され、それぞれの市場動向が分析されています。

市場の主要な推進要因としては、次世代シーケンシング(NGS)コストの継続的な低下とスループットの爆発的な増加が挙げられます。これにより、ゲノム解析がより広範に利用可能になりました。また、製薬業界におけるコンパニオン診断への戦略的な移行、気候変動に強い作物の開発を目的としたアグリゲノミクスへの需要の高まり、そして消費者向け(DTC)ウェルネス遺伝子型判定キットの普及も市場を大きく牽引しています。さらに、AIを活用した超ハイスループットマイクロフルイディクスや、クラウドベースのセキュアなゲノムデータマーケットプレイスといった、これまであまり注目されてこなかった革新的な技術やサービスも市場成長に寄与しています。

一方で、市場の阻害要因も存在します。資格のあるバイオインフォマティシャンの不足は、ゲノムデータの複雑な解析におけるボトルネックとなっています。遺伝子データプライバシーに関する規制の複雑さと多様性も、市場の発展を妨げる要因です。また、プローブ化学に関する特許の乱立や、希土類蛍光体などの希少な材料のサプライチェーンリスクも、市場の成長を抑制する可能性があります。

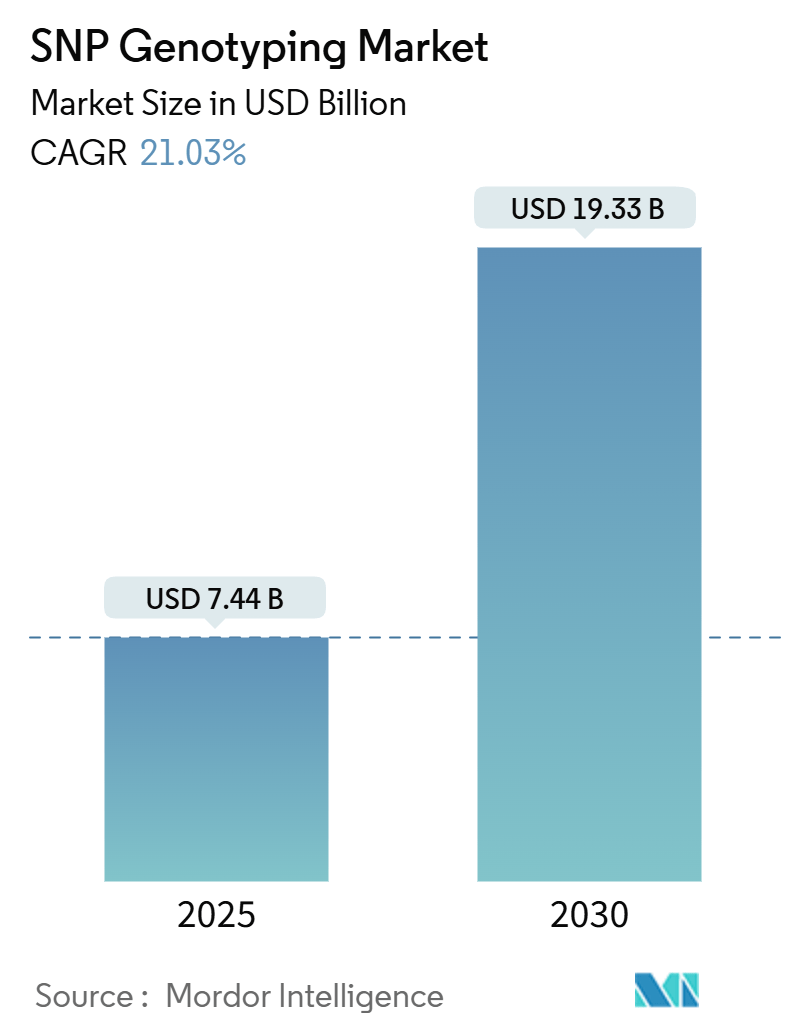

市場規模と成長予測に関して、SNPジェノタイピング市場は急速な拡大が見込まれています。2024年には58.8億米ドルと推定され、2025年には74.4億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)21.03%という高い成長率で拡大し、2030年には193.3億米ドルに達すると予測されています。地域別では、2025年には北米が最大の市場シェアを占めると予想されていますが、予測期間(2025-2030年)においてはアジア太平洋地域が最も高いCAGRで成長すると見込まれています。

競争環境では、Illumina Inc.、Thermo Fisher Scientific Inc.、QIAGEN N.V.、F. Hoffmann-La Roche Ltd、Agilent Technologies Inc.、Bio-Rad Laboratories Inc.、LGC Biosearch Technologies (LGC Group)など、多数の主要企業が市場で活動しています。レポートでは、これらの企業の概要、市場集中度、市場シェア分析、戦略的情報、製品・サービス、最近の動向などが詳細に分析されています。

このレポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価も行い、市場参加者にとって貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 NGSコストの低下とスループットの爆発的増加

- 4.2.2 医薬品企業のコンパニオン診断薬への転換

- 4.2.3 気候変動に強い作物に対する農業ゲノミクス需要

- 4.2.4 成長するDTCウェルネス遺伝子型判定キット

- 4.2.5 AI対応超高スループットマイクロ流体工学(過小報告)

- 4.2.6 クラウドベースのセキュアなゲノムデータ市場(過小報告)

-

4.3 市場の阻害要因

- 4.3.1 資格のあるバイオインフォマティシャン不足

- 4.3.2 遺伝子データプライバシーに関する規制の複雑さ

- 4.3.3 プローブ化学に関する特許の密集(過小報告)

- 4.3.4 希土類蛍光体サプライチェーンのリスク(過小報告)

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 技術別(金額)

- 5.1.1 TaqMan SNPジェノタイピング

- 5.1.2 Massarray SNPジェノタイピング

- 5.1.3 SNP GeneChipアレイ

- 5.1.4 その他の技術

-

5.2 製品タイプ別(金額)

- 5.2.1 機器&ワークステーション

- 5.2.2 試薬&キット

- 5.2.3 ソフトウェア&サービス

-

5.3 用途別(金額)

- 5.3.1 診断

- 5.3.2 薬理ゲノミクス&精密医療

- 5.3.3 農業&動物遺伝学

- 5.3.4 法医学

- 5.3.5 創薬&開発

-

5.4 エンドユーザー別(金額)

- 5.4.1 製薬&バイオテクノロジー企業

- 5.4.2 学術&研究機関

- 5.4.3 受託研究機関

- 5.4.4 臨床&診断ラボ

-

5.5 地域別(金額)

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 GCC

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Illumina Inc.

- 6.3.2 Thermo Fisher Scientific Inc.

- 6.3.3 QIAGEN N.V.

- 6.3.4 F. Hoffmann-La Roche Ltd

- 6.3.5 Agilent Technologies Inc.

- 6.3.6 Bio-Rad Laboratories Inc.

- 6.3.7 LGC Biosearch Technologies (LGC Group)

- 6.3.8 Standard BioTools Inc.

- 6.3.9 Revvity

- 6.3.10 Takara Bio Inc.

- 6.3.11 Danaher Corp. (Integrated DNA Technologies)

- 6.3.12 Eurofins Scientific SE

- 6.3.13 BGI Genomics Co. Ltd.

- 6.3.14 Oxford Nanopore Technologies plc

- 6.3.15 Azenta Life Sciences

- 6.3.16 Merck KGaA (Sigma-Aldrich)

- 6.3.17 Agena Bioscience (Mesa Labs)

- 6.3.18 Promega Corp.

- 6.3.19 New England Biolabs Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

SNP遺伝子型解析は、ヒトゲノムをはじめとする生物のゲノム中に存在する一塩基多型(Single Nucleotide Polymorphism, SNP)を特定し、その個体がどの遺伝子型を持つかを決定する技術です。SNPとは、ゲノム配列上の一箇所において、集団の1%以上に存在する塩基配列の違いを指します。例えば、ある特定のゲノム位置で、多くの人がアデニン(A)を持っているのに対し、一部の人がグアニン(G)を持っている場合、この違いがSNPとなります。SNP遺伝子型解析は、このSNPがホモ接合型(AAまたはGG)であるか、ヘテロ接合型(AG)であるかを調べることで、個々の遺伝的特徴を明らかにする重要な手法として、生命科学研究から医療、農業まで幅広い分野で活用されています。

SNP遺伝子型解析の手法は多岐にわたり、解析するSNPの数や目的、必要なスループットに応じて様々な技術が使い分けられています。代表的な手法としては、まずPCR(Polymerase Chain Reaction)を基盤とした方法が挙げられます。リアルタイムPCRを用いたTaqManアッセイやKASPアッセイは、特定のSNP部位に特異的なプローブやプライマーを用いることで、少数のSNPを迅速かつ高感度に検出できます。これらの方法は、比較的少数のサンプルで特定のSNPをスクリーニングする際に特に有効です。次に、マイクロアレイを用いた方法があります。これは、数万から数百万ものSNPを一度に解析できる高スループットな手法であり、ゲノムワイド関連解析(GWAS)など、疾患感受性遺伝子の探索や大規模な集団遺伝学的研究に広く利用されています。DNAチップ上に多数のSNPプローブが固定されており、サンプルDNAをハイブリダイズさせることで、各SNPの遺伝子型を同時に決定します。さらに、次世代シーケンサー(NGS)を用いた方法も進化しています。全ゲノムシーケンス(WGS)や全エクソームシーケンス(WES)、ターゲットシーケンスなどにより、SNPだけでなく、挿入・欠失(Indel)や構造多型など、より広範な遺伝子変異を網羅的に検出することが可能です。NGSは、新たなSNPの発見や、複雑な遺伝子型を持つサンプルの解析において強力なツールとなります。その他にも、質量分析法(MALDI-TOF MS)を利用したAgena MassARRAYシステムなどは、中程度のスループットで高い精度を持つ解析手法として、特定のSNPパネルの解析に用いられています。これらの多様な技術の発展により、研究者は目的に応じて最適な解析手法を選択できるようになっています。

SNP遺伝子型解析の用途は非常に広範です。医療分野では、疾患感受性遺伝子の特定に不可欠なツールとして、ゲノムワイド関連解析(GWAS)を通じて、糖尿病、高血圧、がんなどの多因子疾患のリスク遺伝子や、薬剤応答性に関連するSNPの同定が進められています。これにより、個々の患者の遺伝子情報に基づいた個別化医療(プレシジョン・メディシン)の実現に貢献しています。例えば、特定の薬剤に対する効果や副作用のリスクを事前に予測し、最適な治療法を選択することが可能になります。また、遺伝性疾患の診断やキャリアスクリーニング、出生前診断にも応用されています。農業分野では、作物の品種改良や家畜の育種において、収量、病害抵抗性、品質などに関わるSNPを特定し、効率的な選抜育種に役立てられています。これにより、食料生産性の向上や持続可能な農業の実現に貢献しています。さらに、法医学分野では、個人識別や血縁鑑定、人種・祖先推定に利用され、犯罪捜査や身元不明者の特定に重要な情報を提供しています。一般消費者向けの遺伝子検査サービスでは、祖先ルーツの探索や、体質、健康リスクに関する情報提供が行われており、個人の健康意識の向上やライフスタイルの改善に役立てられています。

SNP遺伝子型解析は単独で用いられるだけでなく、他の様々な関連技術と組み合わせてその価値を最大化しています。例えば、解析によって得られた膨大なSNPデータは、バイオインフォマティクス技術によって解析・解釈されます。統計解析、機械学習、データマイニングなどの手法を用いて、疾患との関連性や遺伝子機能への影響を評価し、生物学的な意味合いを導き出します。また、SNPが遺伝子発現に与える影響を調べるためには、RNAシーケンス(RNA-seq)などのトランスクリプトミクス技術が併用されます。これにより、SNPが遺伝子発現量やスプライシングパターンにどのように影響するかを詳細に解析できます。さらに、SNPによってコードされるタンパク質の機能変化を評価するためには、プロテオミクスやメタボロミクスといったオミクス解析技術が重要となります。これらの多層的なデータ統合解析により、SNPが生物学的システム全体に与える影響を包括的に理解することが可能になります。CRISPR/Cas9などのゲノム編集技術は、特定のSNPを導入または修正することで、そのSNPの機能的意義を実験的に検証するツールとしても活用されています。

市場背景としては、個別化医療の進展、遺伝子検査の普及、そしてゲノム解析コストの劇的な低下が、SNP遺伝子型解析市場の成長を牽引しています。特に、次世代シーケンサーの技術革新と解析費用の低減は、大規模なゲノム研究や臨床応用を加速させています。製薬企業は、薬剤開発の初期段階からSNP情報を活用し、ターゲットの特定や臨床試験の効率化を図っています。また、消費者向け遺伝子検査市場も拡大しており、健康管理やライフスタイル改善への関心の高まりが、市場の成長を後押ししています。農業・畜産分野でも、ゲノム育種技術の導入が進み、SNP解析の需要が高まっています。主要な解析機器メーカーや試薬メーカー、受託解析サービスを提供する企業が市場を形成しており、技術革新とサービス拡充が競争の鍵となっています。

将来展望としては、SNP遺伝子型解析はさらなる進化を遂げ、より広範な分野での応用が期待されています。AI(人工知能)や機械学習技術との融合により、SNPデータから疾患リスクや薬剤応答性をより高精度に予測するモデルが開発されるでしょう。これにより、個別化医療はさらに深化し、予防医療や先制医療の実現に大きく貢献すると考えられます。また、ポータブルな解析機器の開発や、より簡便で迅速な解析手法の登場により、ポイントオブケア(POC)での遺伝子検査が普及し、医療現場でのリアルタイムな意思決定を支援するようになるかもしれません。さらに、SNP情報と他のオミクスデータ(エピゲノム、トランスクリプトーム、プロテオーム、メタボロームなど)を統合したマルチオミクス解析が主流となり、生命現象や疾患メカニズムのより包括的な理解が進むでしょう。一方で、遺伝子情報のプライバシー保護や倫理的な問題、遺伝子差別への懸念など、社会的な課題への対応も重要となります。これらの課題を克服しつつ、SNP遺伝子型解析は、人類の健康増進、食料問題の解決、そして生命科学の発展に不可欠な基盤技術として、その重要性を増していくことでしょう。