ソーシャルロボット市場 規模・シェア分析 - 成長動向と予測 (2025年~2030年)

ソーシャルロボット市場レポートは、製品タイプ(ヒューマノイドロボット、動物型/コンパニオンロボットなど)、コンポーネント(ハードウェア、ソフトウェア、サービス)、モビリティ(据え置き型、車輪移動型、脚式移動型/その他)、エンドユーザー業種(ヘルスケア、教育、エンターテイメントおよびメディアなど)、および地域ごとに分類されます。市場予測は、利用可能なデータに基づき、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ソーシャルロボット市場の概要

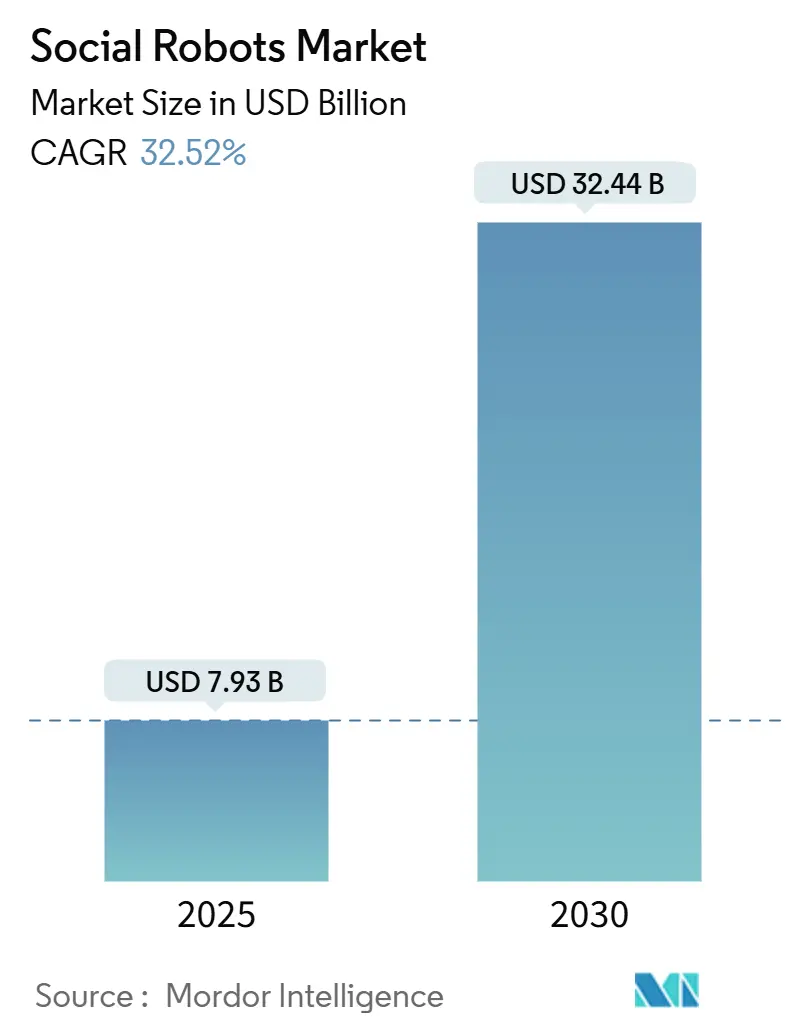

ソーシャルロボット市場は、2025年には79.3億米ドルに達し、2030年までに324.4億米ドルへと成長し、予測期間中(2025年~2030年)に年平均成長率(CAGR)32.52%で急拡大すると予測されています。この急成長は、大規模言語モデル(LLM)ソフトウェア層と、低価格化が進むセンシングおよびアクチュエーションハードウェアの組み合わせによって、共感的で会話能力を持つロボットが商業的に実現可能になったことに起因しています。

高齢者介護、ホスピタリティ、教育といった分野の機関購入者は、初期費用を抑え、投資回収期間を短縮できる「Robot-as-a-Service(RaaS)」契約を選択する傾向にあります。マルチモーダル感情分析の急速な進歩により、ロボットは顔の微細な表情や声のトーンを読み取ることが可能になり、認知症、自閉症、急性期後リハビリテーションにおける治療効果の向上に貢献しています。企業は研究開発予算をフォームファクターの革新からソフトウェアフレームワークへとシフトしており、これにより単一のハードウェアプラットフォームでダウンロード可能なスキルセットを通じて複数のユースケースに対応できるようになっています。日本、フランス、米国の一部の州における大規模な公共部門の調達スキームも市場にさらなる勢いを与え、初期導入者を超えて対象となる顧客層を拡大しています。

主要なレポートのポイント

* 製品タイプ別: ヒューマノイドロボットが2024年に48.7%の収益シェアを占め、市場を牽引しました。一方、動物型/コンパニオンロボットは2030年までに34.11%のCAGRで拡大すると予測されています。

* コンポーネント別: ハードウェアが2024年にソーシャルロボット市場規模の57.8%を占めましたが、ソフトウェアは2030年までに33.63%のCAGRで最速の成長を記録すると予測されています。

* モビリティ別: 車輪型プラットフォームが2024年にソーシャルロボット市場規模の61.7%を占めました。一方、脚型およびその他の高度なソリューションは33.86%のCAGRで増加すると予測されています。

* エンドユーザー垂直市場別: ヘルスケア分野が2024年にソーシャルロボット市場シェアの38.28%を占めました。小売およびホスピタリティアプリケーションは2030年までに34.53%のCAGRで成長しています。

* 地域別: 北米が2024年にソーシャルロボット市場の38.61%のシェアを獲得しました。アジア太平洋地域は34.32%のCAGRで最も急速に成長している地域です。

世界のソーシャルロボット市場のトレンドと洞察

市場の推進要因

1. AIとNLPのブレークスルーによる人間とロボットのインタラクションの強化:

トランスフォーマーベースの言語モデルがデバイス上またはセキュアなエッジサーバー上で動作するようになり、400ミリ秒未満の応答時間で流動的で自然な会話が可能になっています。マルチモーダル融合エンジンは、言語コンテンツと顔の動作コーディングデータを組み合わせてユーザーの感情を測定し、状況に応じたジェスチャー、照明、姿勢調整を促します。Intuition RoboticsのElliQプラットフォームのフィールドテストでは、高齢者層で1日あたり平均30回以上のインタラクションが記録され、持続的なエンゲージメントが実証されています。ソフトウェア定義の行動は、ハードウェアの交換ではなくクラウド展開型の音声テキスト変換モジュールを通じて新しい言語を追加できるため、ローカライズコストを大幅に削減します。これらの機能は、リアルタイムの感情コーチング、転倒リスクアラート、家族介護者向けダッシュボードといった課金可能な機能を実現することで、ソーシャルロボット市場を拡大しています。

2. 世界的な高齢化人口に伴う高齢者介護需要の増加:

日本の65歳以上の人口は2024年に3625万人に達し、ドイツ、イタリア、韓国でも同様の人口動態曲線が見られ、人間の介護者供給と公衆衛生予算に負担をかけています。政府機関は現在、ソーシャルアシストロボットを、熟練看護施設の入居を減らす「在宅介護」プログラムの中核インフラとして位置付けています。日本の複数県にわたるイニシアチブでは、承認された高齢者介護ロボットに対し、1台あたり最大50万円(約3,350米ドル)の設備補助金を提供し、住宅施設での導入を加速させています。パイロットデータによると、参加者の95%がロボットとの交流後3ヶ月で孤独感が軽減したと報告しており、これらの結果は政策立案者の信頼を強化し、都市部だけでなく地方の診療所や在宅介護ネットワークへのソーシャルロボット市場の拡大を促しています。

3. サービス部門における人手不足と賃金インフレの進行:

パンデミック後の離職により、米国の接客業における欠員率は12%を超え、自動化が経済的に魅力的になっています。ソフトバンクロボティクスとSushimaticは現在、車輪型挨拶ロボットと寿司製造機をセットで提供し、ピーク時の客待ち時間を25%短縮し、人員コストを削減しています。Blue Frog RoboticsのBuddyコンシェルジュプラットフォームは、CIC HospitalityのAidenホテルでチェックインの行列管理や地域の推奨事項を提供し、Net Promoter Scoreを14ポイント向上させています。賃金インフレが生産性を上回るにつれて、サブスクリプションロボットの投資回収期間は24ヶ月未満に短縮され、独立系レストラン、ショッピングモール、アミューズメント施設での導入が拡大しています。

4. ロボット導入に対する政府のイノベーション助成金と補助金:

フランスの国民教育省は、TED-iプログラムの下で1,750台のBuddyテレプレゼンスユニットを導入し、自宅で療養中の生徒と教室をつなぎ、3年間のハードウェアおよびサービス費用をカバーしています。米国の州政府は、テクノロジー支援費目を通じてメディケイド受給者向けのコンパニオンロボットに資金を提供し、ロボットをパイロット段階から償還可能な耐久医療機器コードへと移行させています。シンガポールや韓国でも同様の助成金制度があり、認定されたソーシャルロボットに対して20%~40%の設備投資リベートを提供しています。これらの政策は、導入リスクを低減し、実世界での性能データを生成し、地域のインテグレーターネットワークを育成することで、ソーシャルロボット市場全体の需要を高めています。

市場の抑制要因

1. アルゴリズムの偏見と人間型インタラクションに関する倫理的懸念:

規制当局は、ロボットがアクセントのある英語を話すユーザーと対話する際に音声認識の精度が低下する可能性があり、健康アドバイスモジュールへのアクセスを制限する可能性があると指摘しています。欧州委員会のAI法は、社会支援の役割を果たすロボットに対して、実証済みの安全対策を義務付けるリスク分類規則を追加しています。開発者は現在、オンデバイスの差分プライバシーフィルターとバイアス監査パイプラインを組み込んでいますが、認証コストが市場投入までの期間を長期化させています。医療現場では、データ利用と感情プロファイリングに関する明確な開示を義務付けるインフォームドコンセントの指示があり、病院はオプトインのインタラクションモードと定期的な透明性レポートを採用しています。コンプライアンスのオーバーヘッドは短期的な拡大を抑制しますが、堅牢なガバナンスモデルは最終的に国民の信頼を高める可能性があります。

2. 中小企業にとっての高い初期費用と不確実なROI:

すぐに導入可能なBuddy Pro+システムは3,425.51ユーロ(約3,664米ドル)で販売されており、複数の施設でのホスピタリティ導入では、ソフトウェアライセンス、充電ドック、サポートパッケージが追加され、総所有コストが倍増します。サブスクリプションモデルは役立ちますが、小規模な診療所では依然として月額費用と予測不可能な償還の流れを比較検討しています。業界団体は現在、客足の増加、スタッフの残業時間の削減、転倒防止による節約をカバーするROI計算ツールを公開しています。透明性のある指標は持続的な成長の中心となり、ベンダーはすべての導入にインパクトダッシュボードをバンドルするよう促されています。

セグメント分析

1. 製品タイプ別: 感情的エンゲージメントの利点によりコンパニオンデザインが加速

ヒューマノイドプラットフォームはソーシャルロボット市場規模の48.7%を占めていますが、ペットのようなフォームファクターの感情的共鳴により、コンパニオンデザインへの需要が34.11%のCAGRで成長しています。認知症ケアにおけるインタラクション研究では、動物にインスパイアされたロボットがより高い持続的注意を引き出し、興奮エピソードを約15%減少させることが示されています。ベンダーはこの発見を利用し、ソフトタッチのスキンと適応型音声トーン変調を組み合わせることで、高価なサーボ駆動の顔面アレイなしでより豊かな感情的キューを実現しています。テレプレゼンスユニットは、視覚的な具現化が物理的支援よりも中核的な価値となる遠隔学習や企業コラボレーションのニッチを埋めています。フォームファクターの多様化により、インテグレーターはロボットの個性を状況に合わせて調整できるようになり、顧客体験のタッチポイント全体でソーシャルロボット市場の浸透をサポートしています。

人間中心のデザインへのシフトは、調達基準にも影響を与えています。高齢者介護施設の管理者は、転倒の危険がない小型の非二足歩行ロボットの方が居住者の受け入れが容易であると報告しています。この受け入れはスタッフの監督時間を短縮し、リピート注文を促進する一方で、オープンソースのBuddy SDKは地域のアプリ開発者が文化的に関連性の高いコンテンツを追加することを奨励しています。これらのトレンドは、デザインパイプラインを迅速に転換できるアジャイルなメーカーに有利に働き、ソーシャルロボット市場でバイヤーが選択肢を評価する際に、ソフトウェアのモジュール性とクラウド更新経路が人間型忠実度を上回ることを強調しています。

2. コンポーネント別: ソフトウェアとサービスがハードウェアの価値獲得を上回る

ハードウェアはソーシャルロボット市場シェアの57.8%を占め続けていますが、コモディティ化されたセンサーとシングルボードコンピューターは毎年マージンを圧迫しています。ベンダーは、記憶に基づいた会話や混雑した小売通路での自律ナビゲーションといった高次の認知スキルをアンロックする階層型ソフトウェアライセンスを導入することでこれに対抗しています。ソフトウェアサブスクリプションに起因するソーシャルロボット市場規模は、構文更新パック、言語拡張、専門治療モジュールからの継続的な収益によって急速に拡大すると予測されています。一方、ワークフローマッピング、クラウドセキュリティ監査、スタッフ研修をカバーするプロフェッショナルサービスは、主流の顧客がターンキー統合を必要とするにつれて重要性を増しています。

この移行は、スマートフォンや産業用ロボット分野における過去のシフトに似ています。標準化されたハードウェアが安定すると、差別化はオペレーティングシステムのエコシステムとサービスラッパーへと移行します。Pepper for Home 2.0はこのパラダイムを例示しており、生成AIチャット機能を安全ガードレール内に組み込み、コンテンツを調整し、プレミアムスキルパックに対して月額料金をユーザーに課金しています。これは、ソフトウェアアップデートが物理的な改修なしに目に見える機能を提供するため、顧客の生涯価値が向上し、ベンダーが機械的革新よりもAI研究を優先するインセンティブを強化していることを示しています。

3. モビリティ別: 車輪型が優勢を維持し、脚型プラットフォームが到達範囲を拡大

車輪型ロボットはソーシャルロボット市場規模の61.7%を占めています。これは、ヘルスケア、教育、小売スペースで滑らかな屋内床が主流であるためです。これらのプラットフォームは、エネルギー効率とメンテナンスの簡素さを両立させ、複数シフトのサービス環境で99%の稼働時間を確保しています。しかし、トルク密度の高いアクチュエーターとリアルタイムバランスアルゴリズムが成熟するにつれて、脚型移動は33.86%のCAGRで加速しています。病室での患者の持ち上げや病棟巡回を検討している病院では、階段昇降能力が必要とされ、これは脚型ユニットが優れている分野です。初期のプロトタイプは2センチメートル未満の足の配置精度を示しており、患者と対話するデバイスの安全基準を満たしています。

固定型キオスクは、物理的なモビリティがほとんど価値を付加しない交通量の多い交通ハブで依然として関連性があります。例えば、パリ・オルリー空港の固定型Buddyアテンダントは、1日あたり600件の乗客の問い合わせに92%の満足度で対応しています。したがって、各モビリティの原型は異なる状況ニーズをターゲットにしていますが、高度な移動能力は総対象導入数を拡大し、ソーシャルロボット市場への新規参入者にとって技術的な参入障壁を高めるでしょう。

4. エンドユーザー垂直市場別: ヘルスケアが依然としてリードするも、商業セグメントが急成長

ヘルスケアは、転倒検知アラートや服薬リマインダー会話に対する保険償還が承認されたことで、2024年の収益の38.28%を占めています。ロボットは臨床医が認知刺激セッションを実施するのを助け、患者1人あたり1日8~10分を節約しています。しかし、小売およびホスピタリティ分野での導入は、マネージャーが挨拶、棚の在庫照会、行列管理を自動化するにつれて、34.53%のCAGRで増加しています。韓国の中規模スーパーマーケットチェーンは、顧客インタラクションロボットが待ち時間を18%短縮し、バスケットサイズを5%増加させたと報告しており、チェーン全体での導入を推進しています。

教育機関は、長期療養中の生徒を教室生活に含めるためにテレプレゼンス型ロボットを活用し、エンターテイメント施設はインタラクティブなダンスやトリビア機能を使用して訪問者の没入感を深めています。企業のロビーでは、ゲストを会議室に案内するモバイルガイドを採用し、手動の受付業務を40%削減しています。この多様化は、商業分野の導入数が間もなく医療ユニットを凌駕する可能性を示唆しており、ソーシャルロボット市場内の競争力学を再調整しています。

地域分析

1. 北米:

ベンチャーキャピタルの厚み、州のイノベーション助成金、ウェルネスデバイスに対するFDAの迅速承認経路により、北米は現在の収益の38.61%を占めています。ニューヨーク州の州全体のコンパニオンプログラムでは、高齢者1人あたり平均33回の日常的なインタラクションと95%の満足度が記録され、他の米国の州も同様のRFPを発行するきっかけとなりました。この地域のプライバシー法はGDPRよりも厳格ではないため、ベンダーはソフトウェア機能をより迅速に反復できますが、HIPAAの義務により医療記録モジュールは厳格な暗号化と監査証跡の下に置かれています。カナダも米国の需要要因を反映しており、州の保健省が遠隔地の先住民コミュニティで介護者不足に対処するためのパイロットフリートに資金を提供しています。

2. アジア太平洋:

アジア太平洋地域は34.32%のCAGRで成長エンジンとなっています。東京都は、介護者アシスタントのパイロットプログラムに資金を提供しており、ロボットのリースと介護者研修カリキュラムを組み合わせることで、5年以内に施設の人員不足を10%削減することを目指しています。中国の深圳と蘇州のロボットクラスターは、コスト最適化されたコンポーネントを提供し、国内ブランドがAI機能を損なうことなく、世界平均より25%低い価格でユニットを提供することを可能にしています。韓国の通信キャリアは、5Gエッジコンピューティングをショッピングモールや空港のロボットに統合し、データ分析ダッシュボードを含むRobot-as-a-Serviceバンドルを提供しています。

3. ヨーロッパ:

ヨーロッパは、厳格なコンプライアンス文化とバランスの取れた着実な導入を示しています。ドイツの病院では、倫理委員会の審査とデータ保護影響評価を通過した後にのみコンパニオンユニットを導入しており、調達サイクルは長くなりますが、堅牢なガバナンスを確保しています。フランスのTED-i教育イニシアチブは、これまでで最大の公的資金によるテレプレゼンス導入であり、主流の学校教育における遠隔プレゼンスロボットの費用対効果を検証しています。北欧の高齢者介護システムは、冬季の訪問介護のためにモバイル脚型ロボットをテストしており、気候要因も地域の導入パターンを形成していることを示しています。

競合状況

ソーシャルロボット市場は適度に細分化されており、単一のベンダーが10%を超えるシェアを占めることはありません。ソフトバンクロボティクスのような既存企業は、オープンソースのROS2互換性に注力し、独立系開発者がホスピタリティや小売のスキルセットを追加して、対象となるユースケースを拡大することを促しています。Blue Frog Roboticsは、代理店がBuddyベースのコンシェルジュソリューションをホワイトラベル契約で再販できるパートナーマーケットプレイスを育成し、直接的な設備投資なしで地理的範囲を拡大しています。Intuition Roboticsはヘルスケア分野に特化し、HIPAA準拠のダッシュボードと予測分析モジュールを重ね合わせることで、初期導入後もサブスクリプション収益を生み出しています。

臨床療法、言語リハビリテーション、自閉症介入、脳卒中後の運動技能再訓練に特化したスタートアップ企業は、査読済みのエビデンスとCEマークを取得することで牽引力を得ており、ドメイン知識に関する参入障壁を高めています。ハードウェアのコモディティ化は純粋なメーカーに圧力をかけており、成功は電気機械的な新規性よりも、独自のAIスタック、開発者エコシステム、サービスポートフォリオにかかっています。ロボット企業と通信キャリア、クラウドサービスプロバイダー、医療機器チャネルとの戦略的提携は、各参加者がバンドル経済とデータ収益化のメリットを追求するにつれて増加しています。

ソーシャルロボット業界の主要プレイヤー

* SoftBank Robotics Group Corp.

* Blue Frog Robotics SAS

* Intuition Robotics Ltd.

* Furhat Robotics AB

* Amy Robotics Co. Ltd.

最近の業界動向

* 2025年6月: 広く導入されているPepperおよびNAOソーシャルロボットの生みの親であるAldebaran Roboticsが管財人管理下に置かれました。これは、既存の導入に不確実性をもたらす一方で、競合他社が技術資産や顧客関係を獲得する市場機会を開く可能性のある重要な統合イベントです。

* 2025年4月: ソフトバンクロボティクスは、東京の旗艦カフェでPepper for Home 2.0の公開試験を開始し、ChatGPTを搭載した会話機能のアップグレードと柔軟な1ヶ月レンタルプランを披露しました。

* 2025年2月: ロイター通信は、日本が深刻な高齢者介護労働者不足に対処するため、AI搭載介護ロボットの導入を加速していると報じました。政府資金によるイニシアチブは、2030年までの実用化を目指しており、高度なヒューマノイドシステムの場合、初期費用は1000万円(約67,000米ドル)と見積もられています。

* 2025年1月: Intuition RoboticsはCESでElliQ Caregiver Solutionを発表しました。これは、コンパニオンロボットと新しいモニタリングアプリを組み合わせたもので、介護者がAI駆動の健康アップデートや行動アラートを受け取ることができます。価格は登録料249.99米ドルと月額サブスクリプション59.99米ドルです。

このレポートは、ソーシャルロボット市場に関する詳細な分析を提供しています。ソーシャルロボットは、個人のエンゲージメントや社会的交流能力を高めることを目的とした、インタラクティブで支援的な自律移動ロボットおよび遠隔操作ロボットと定義されています。これには、身体的・感情的療法のためのリハビリテーションロボット、高齢者・障害者支援デバイス、テレケア・テレプレゼンスロボット、商業・公共スペース向けの案内・情報提供ロボット、動き、ダンス、探索、環境との相互作用を行うロボット玩具、ロボット技術の実験プラットフォームやインタラクティブな教育を提供するロボットなどが含まれます。市場はエンドユーザー垂直分野(ヘルスケア、教育、エンターテイメント、小売など)および地域別にセグメント化されており、市場規模と予測は米ドル(USD)で提供されています。

市場の成長を牽引する主な要因は以下の通りです。AIとNLP(自然言語処理)の画期的な進歩による人間とロボットのインタラクションの強化、世界的な高齢化に伴う高齢者介護需要の増加、サービス部門における労働力不足と賃金インフレの進行、ロボット導入に対する政府のイノベーション助成金および補助金、メンタルヘルス療法ワークフローへのソーシャルロボットの統合、企業のESG(環境・社会・ガバナンス)コミットメントによる社会的支援自動化への投資促進が挙げられます。

一方、市場の成長を阻害する要因としては、アルゴリズムの偏りや、人間のようなインタラクションに関する倫理的懸念、中小企業にとっての、高い初期費用と不確実な投資収益率(ROI)、公共スペースにおけるプライバシーおよびデータ保護コンプライアンスの課題、長期的なユーザーエンゲージメントの限界と、目新しさによる飽きが挙げられます。

本レポートの主要な洞察と予測は以下の通りです。ソーシャルロボット市場は、2030年までに324.4億米ドルに達し、年平均成長率(CAGR)32.52%で成長すると予測されています。地域別では、アジア太平洋地域が最も速い成長を遂げ、2030年までに34.32%のCAGRを記録すると見込まれており、これは日本の高齢化人口と大規模な公的補助金によって推進されています。エンドユーザーセグメントでは、ヘルスケア分野が2024年の収益の38.28%を占め、高齢者介護、リハビリテーション、メンタルヘルスプログラムでの広範な採用により、最大の需要を生み出しています。ベンダーは、初期のハードウェア販売を超えて、ソフトウェアサブスクリプションやプロフェッショナルサービスに重点を置き、経常的な収益源を確保するビジネスモデルへと移行しています。中小企業における導入の主要な障壁は、特に初期資本補助金がない場合、高い総所有コストと不確実なROIであるとされています。

市場は、製品タイプ別(ヒューマノイドロボット、動物型/コンパニオンロボット、テレプレゼンスロボットなど)、コンポーネント別(ハードウェア、ソフトウェア、サービス)、モビリティ別(固定型、車輪型モバイル、脚型/その他モバイル)、エンドユーザー垂直分野別(ヘルスケア、教育、エンターテイメント・メディア、小売・ホスピタリティ、企業・公共部門など)、および地域別(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)に詳細に分析されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、主要企業のプロファイル(SoftBank Robotics Group Corp.、Blue Frog Robotics SAS、Intuition Robotics Ltd.など20社)が含まれています。また、市場の機会と将来の展望、特に未開拓の領域や満たされていないニーズの評価も行われています。ソーシャルロボット市場は、技術革新と社会的なニーズに後押しされ、今後も大きな成長が期待される分野です。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 AIとNLPのブレークスルーの加速による人間とロボットのインタラクションの強化

- 4.2.2 世界的な高齢化人口の中での高齢者介護需要の増加

- 4.2.3 サービス部門における労働力不足と賃金インフレの増加

- 4.2.4 ロボット導入に対する政府のイノベーション助成金と補助金

- 4.2.5 ソーシャルロボットのメンタルヘルス療法ワークフローへの統合

- 4.2.6 企業のESGコミットメントによる社会的支援オートメーションへの投資促進

-

4.3 市場の阻害要因

- 4.3.1 アルゴリズムの偏見と擬人化されたインタラクションに関する倫理的懸念

- 4.3.2 中小企業にとっての不確実なROIに対する高い初期費用

- 4.3.3 公共空間におけるプライバシーとデータ保護のコンプライアンス上の課題

- 4.3.4 限られた長期的なユーザーエンゲージメントと目新しさへの飽き

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 マクロ経済要因の影響

- 4.7 技術的展望

-

4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 消費者の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(数値)

-

5.1 製品タイプ別

- 5.1.1 ヒューマノイドロボット

- 5.1.2 動物型/コンパニオンロボット

- 5.1.3 テレプレゼンスロボット

- 5.1.4 その他の製品タイプ

-

5.2 コンポーネント別

- 5.2.1 ハードウェア

- 5.2.2 ソフトウェア

- 5.2.3 サービス

-

5.3 モビリティ別

- 5.3.1 固定型

- 5.3.2 モバイル – 車輪型

- 5.3.3 モバイル – 脚型/その他

-

5.4 エンドユーザー業種別

- 5.4.1 ヘルスケア

- 5.4.2 教育

- 5.4.3 エンターテイメントおよびメディア

- 5.4.4 小売およびホスピタリティ

- 5.4.5 企業および公共部門

- 5.4.6 その他のエンドユーザー業種

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 シンガポール

- 5.5.4.6 オーストラリア

- 5.5.4.7 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 エジプト

- 5.5.5.2.4 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ソフトバンクロボティクスグループ Corp.

- 6.4.2 ブルーフロッグロボティクス SAS

- 6.4.3 インテュイションロボティクス Ltd.

- 6.4.4 ファーハットロボティクス AB

- 6.4.5 エイミーロボティクス Co. Ltd.

- 6.4.6 ロボテミ Ltd.

- 6.4.7 オムニラボ Inc.

- 6.4.8 ハンソンロボティクス Ltd.

- 6.4.9 PAL ロボティクス SL

- 6.4.10 ワンダーワークショップ Inc.

- 6.4.11 ダブルロボティクス Inc.

- 6.4.12 プードゥロボティクス Inc.

- 6.4.13 サビオケ Inc.

- 6.4.14 キノバ Inc.

- 6.4.15 ブルーオーシャンロボティクス ApS

- 6.4.16 エンボディード Inc.

- 6.4.17 モビアロボティクス Inc.

- 6.4.18 バイオニックラボラトリーズ Corp.

- 6.4.19 ボッツアンドアス Ltd.

- 6.4.20 インロビクスソーシャルロボティクス SLL

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ソーシャルロボットとは、人間との、あるいはロボット同士の社会的相互作用を主な目的として設計されたロボットの総称でございます。単に特定の作業を効率的にこなす産業用ロボットとは異なり、人間社会の中でコミュニケーションを取り、感情を認識し、共感を示し、学習を通じて関係性を築く能力を持つことが特徴です。これにより、人間の生活の質を向上させたり、孤独感を軽減したり、教育やエンターテイメント、介護といった多岐にわたる分野での貢献が期待されております。その本質は、人間とロボットがより自然で豊かな関係を築くためのインターフェースとなることにあります。

ソーシャルロボットには様々な種類が存在し、その機能や用途によって分類されます。例えば、高齢者の話し相手や見守り、精神的なサポートを目的とした「コンパニオンロボット」がございます。アザラシ型ロボットのパロや、抱きしめることで安心感を与えるLOVOTなどが代表的です。また、子供たちの学習意欲を高めたり、プログラミング教育を支援したりする「教育ロボット」も普及しており、NAOやロボホンなどがその役割を担っています。さらに、店舗や施設での案内、接客、情報提供を行う「サービスロボット」としてPepperやtemiなどが活用されており、介護施設でのレクリエーション支援やリハビリ補助を行う「介護・医療支援ロボット」も注目されております。これらのロボットは、単一の機能に特化するだけでなく、複数の役割を兼ね備えることも多く、その境界は曖昧になりつつあります。

ソーシャルロボットの用途は非常に広範にわたります。最も期待されている分野の一つは、少子高齢化が進む社会における高齢者支援でございます。見守り、服薬の促し、話し相手となることで孤独感を軽減し、生活の質の向上に貢献します。また、介護施設ではレクリエーションの進行役を務めたり、簡単なリハビリをサポートしたりすることで、介護者の負担軽減にも繋がります。教育分野では、子供たちの好奇心を刺激し、プログラミング的思考や外国語学習を支援するツールとして活用されています。医療分野では、患者の不安を和らげるセラピー効果や、医療従事者の業務支援が期待されています。家庭内では、家族の一員として情報提供やエンターテイメントを提供し、スマートホームデバイスとの連携を通じて生活をより便利にする役割も担います。商業施設やイベント会場では、顧客への案内や情報提供、広告宣伝など、多様なサービスを提供することで、顧客体験の向上に貢献しています。

ソーシャルロボットの実現には、多岐にわたる先進技術が不可欠でございます。まず、人間との自然な対話を可能にする「人工知能(AI)」技術が中心となります。具体的には、人間の言葉を理解し、適切な応答を生成する「自然言語処理(NLP)」、音声コマンドを認識する「音声認識」、表情やジェスチャーを読み取る「画像認識」や「感情認識」などが挙げられます。これらのAI技術は、機械学習や深層学習によって日々進化し、ロボットのコミュニケーション能力を向上させています。次に、周囲の環境や人間の状態を把握するための「センサー技術」も重要です。カメラ、マイク、触覚センサー、距離センサーなどが搭載され、視覚、聴覚、触覚といった情報を取得します。さらに、ロボットが物理的に動作するための「ロボティクス技術」も欠かせません。モーター制御、関節機構、バランス制御、移動技術などが含まれ、人間のような滑らかな動きや、安全な移動を実現します。また、人間とロボットが効果的に相互作用するための「HRI(Human-Robot Interaction)」デザインも重要な要素であり、ロボットの行動計画やユーザーインターフェースの設計に活かされています。クラウドコンピューティングやIoT技術も、ロボットが大量のデータを処理し、他のデバイスと連携し、常に最新の情報や学習モデルを利用するために不可欠な基盤技術でございます。

ソーシャルロボットの市場は、近年急速な成長を見せております。この背景には、世界的な少子高齢化の進行、労働力不足、そして人々の孤独感の増加といった社会課題がございます。これらの課題に対し、AIやロボット技術の目覚ましい進化が、具体的な解決策としてのソーシャルロボットの登場を後押ししています。特に日本では、高齢化社会の進展が著しいため、介護や見守り、コンパニオンとしての需要が非常に高く、市場を牽引する存在となっています。しかしながら、市場の拡大にはいくつかの課題も存在します。高額な導入コスト、プライバシー保護や責任の所在といった倫理的・法的課題、そしてロボットに対する社会的な受容性の問題などが挙げられます。また、技術的な側面では、より自然で深みのある感情理解や、汎用性の高い対話能力の実現が今後の課題とされています。現在、多くのスタートアップ企業や大手電機メーカーがこの分野に参入し、研究開発と実用化を加速させており、特に日本、米国、欧州、中国などが主要なプレイヤーとして競争を繰り広げています。

ソーシャルロボットの未来は、非常に大きな可能性を秘めております。今後は、より高度なAI技術の進化により、ロボットは人間の感情をさらに深く理解し、個々のユーザーの性格や好みに合わせたパーソナライズされた対話やサービスを提供できるようになるでしょう。また、多機能化が進み、一つのロボットが教育、介護、エンターテイメントなど複数の役割をシームレスにこなすようになる可能性もございます。小型化、軽量化、そして低コスト化も進み、より多くの家庭や施設に普及することが期待されます。社会的な側面では、ロボットが単なる道具としてではなく、人間社会の一員として共存する「共生社会」の実現が視野に入ってきます。これに伴い、ロボットの権利や倫理、法整備に関する議論がさらに深まることでしょう。メンタルヘルスサポートや、クリエイティブな活動の支援といった新たな役割も生まれるかもしれません。技術的な課題を克服し、倫理的なガイドラインを確立することで、ソーシャルロボットは私たちの生活をより豊かで、より人間らしいものに変革する可能性を秘めていると言えます。