ソーダ灰市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

ソーダ灰市場レポートは、タイプ(軽質ソーダ灰、重質ソーダ灰)、供給源(天然(トロナベース)、合成(ソルベー法、侯法、デュアルプロセス))、用途(ガラス製造、洗剤・石鹸など)、エンドユーザー産業(建設、自動車など)、および地域(アジア太平洋、北米など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ソーダ灰市場の概要(2025年~2030年)

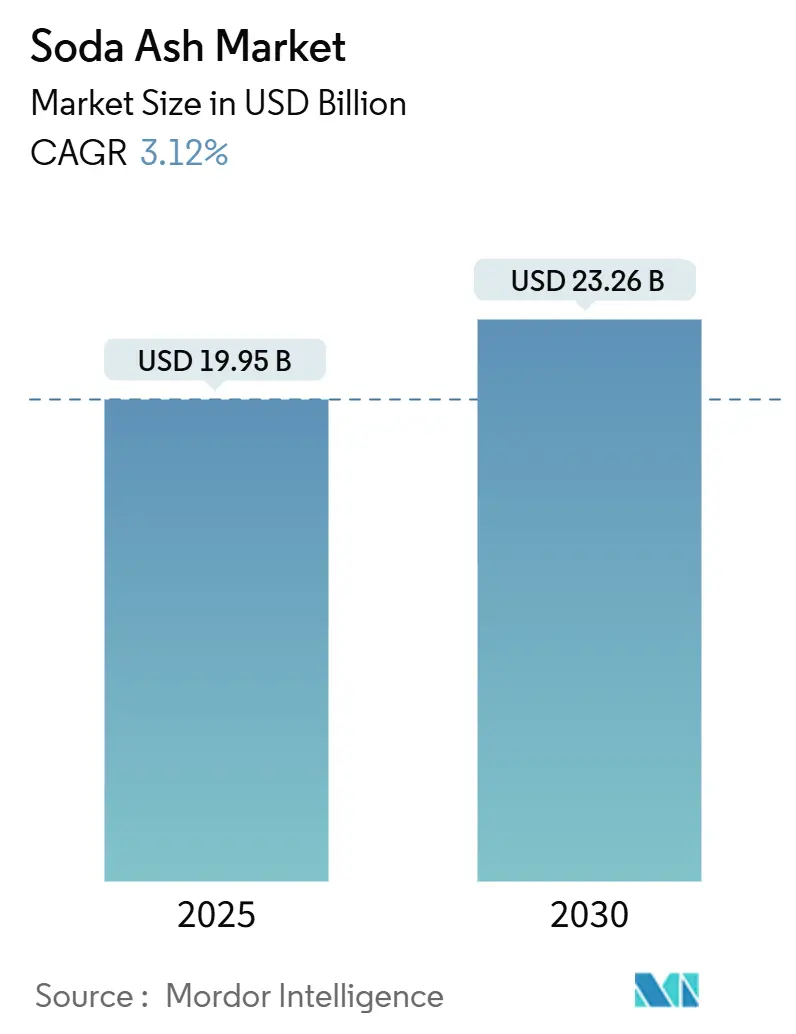

市場規模と予測

ソーダ灰市場は、2025年に199.5億米ドルと推定され、2030年までに232.6億米ドルに達すると予測されており、予測期間(2025-2030年)中の年平均成長率(CAGR)は3.12%です。この市場は、板ガラスや容器ガラス、粉末洗剤からの安定した需要に支えられつつ、太陽光発電用ガラス、炭酸リチウムの沈殿、ナトリウムイオン電池といった新たな分野からの需要が拡大し、下流市場の機会を広げています。

主要な市場動向と洞察

1. 天然ソーダ灰への構造的転換の加速: 炭素集約型のソルベイ法や侯氏法プラントに対する環境規制が強化される中、排出量の少ないトロナベースの天然ソーダ灰生産への構造的転換が加速しています。これにより、ワイオミング州のグリーンリバー盆地やトルコの溶液採掘による生産者はコスト面で優位に立っています。

2. 供給の合理化と価格規律: WE SodaによるGenesis Alkaliの買収のような合併を通じて供給の合理化が進み、競争環境が圧縮されています。これにより、特に高密度ソーダ灰の供給が逼迫する中で価格規律が強化されています。

3. インフラ投資の拡大: インド、東南アジア、湾岸地域における大規模なインフラ投資は、建築用ガラスの需要を押し上げ、ソーダ灰市場が世界の建設サイクルと密接に連動していることを示しています。

主要なレポートのポイント

* タイプ別: 2024年には高密度ソーダ灰が市場シェアの57.78%を占め、2030年までには軽質ソーダ灰が3.89%のCAGRで成長すると予測されています。

* 供給源別: 2024年には合成プラントが収益シェアの61.12%を維持しましたが、天然抽出は2025年から2030年にかけて4.12%のCAGRで拡大すると見込まれています。

* 用途別: 2024年にはガラス製造が収益の51.65%を占め、水処理が2030年まで4.94%のCAGRで最も急速に成長すると予測されています。

* 最終用途産業別: 2024年には建築・建設が収益の37.78%を占め、再生可能エネルギー分野の最終用途は2030年まで5.10%のCAGRで上昇すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が消費量の43.12%を占め、中東・アフリカ地域が予測期間中に3.78%のCAGRで最も急速な市場シェア拡大を遂げると見込まれています。

世界のソーダ灰市場のトレンドと洞察(促進要因)

1. 板ガラス、容器ガラス、太陽光発電用ガラスの需要急増:

* 世界の太陽光発電設備建設により、1GWの新規太陽光発電容量あたり約75ktの超透明ガラスが必要となり、ソーダ灰の純度要件が高まっています。

* 飲料や医薬品包装におけるガラスの需要増加は、容器ガラスの成長を牽引しています。

* 自動車用ガラスのアップグレードや低放射率建築用ファサードは、エネルギー節約コーティングを統合し、ソーダ灰の消費量を増加させています。

* これらの用途は世界のソーダ灰消費量の半分以上を占め、市場をガラス投資サイクルに敏感にさせています。

2. 新興国における粉末洗剤の回復:

* インド、インドネシア、ナイジェリアにおける自動洗濯機の普及は、硬水地域で液体洗剤よりも優れた性能を発揮する高アルカリ性粉末洗剤の需要を再燃させています。

* 現地メーカーは、ソーダ灰の配合率が高い高密度粉末への転換を進めています。

* 多国籍企業は、自社でソーダ灰を供給することで、輸送費の変動によるコスト上昇からマージンを保護しています。

* 南米におけるリン酸塩段階的廃止の規制は、ソーダ灰の代替可能性を高めています。

3. 炭酸リチウム(EVバッテリー)の生産能力増強:

* ネバダ州のThacker PassからチリのMaricungaに至るバッテリーグレードのリチウムプロジェクトは、硫酸焙焼を回避するソーダ沈殿経路を採用し、設備投資と炭素強度を最大45%削減しています。

* SQMは、アタカマ塩湖の塩水から年間約40万トンの高密度ソーダ灰を消費しており、長期契約により供給の継続性とプレミアム価格を確保しています。

* 米国のインフレ抑制法(IRA)のインセンティブは、カソードプラントを最終市場に近づけ、ワイオミング州からの輸送距離を短縮することで北米のソーダ灰需要を押し上げています。

4. ナトリウムイオン電池および熱エネルギー貯蔵の新たな用途:

* CATLやFaradionのプロトタイプナトリウムイオン電池は、前駆体としてバッテリーグレードの炭酸ナトリウムを必要とし、2027年以降に新たな需要の波を生み出す可能性があります。

* スペインや米国における集光型太陽熱発電プロジェクトでは、ソーダ灰を使用して融点を高め、サイクル安定性を向上させる炭酸塩塩熱貯蔵混合物が試験されています。

* これらの用途が大規模に展開されれば、ソーダ灰市場における長期的な需給バランスがさらに逼迫する可能性があります。

世界のソーダ灰市場のトレンドと洞察(抑制要因)

1. 高いCO₂排出量と排出規制の強化:

* EU排出量取引制度(EU ETS)の下では、ソーダ灰プラントは排出されるCO₂トンごとに排出枠を購入する必要があり、ソルベイ法プロセスのマージンを著しく侵食しています。

* ガラス生産者も、炭酸ナトリウムが炉内で脱炭酸されるため、スコープ1の課税に直面しています。

* 炭素回収技術は有望ですが、年間100万トンあたり約1.2億米ドルの高い設備投資が必要であり、特に中規模のアジアの事業者にとっては負担が大きいです。

2. 中国とトルコによる世界的な過剰生産と価格圧力:

* 中国の積極的な生産能力拡大は2024年に国内需要を上回り、東南アジアや南アジアへの輸出が限界価格で行われ、地域プレーヤーの価格競争力を低下させています。

* トルコのKazanおよびEti施設は2025年末までに200万トンの溶液採掘能力を追加し、欧州および北アフリカ向けのスポット市場をさらに飽和させています。

* これにより、自社で原材料を確保できない工場は、生産削減や防衛的提携を余儀なくされています。

セグメント分析

* タイプ別: 高密度ソーダ灰は、優れた取り扱い特性と粉塵排出量の少なさから、連続的なフロートガラス炉の操業を可能にし、2024年には市場シェアの57.78%を占めました。軽質ソーダ灰は、急速な溶解性がプロセス経済性を向上させるため、地方自治体の軟水化プロジェクトで需要があり、2030年まで3.89%のCAGRで成長すると予測されています。

* 供給源別: 2024年には合成施設が収益シェアの61.12%を維持しましたが、ESG調達義務とエネルギー価格の非対称性により、天然供給源は4.12%のCAGRで最も急速に成長すると予測されています。ワイオミング州グリーンリバー盆地のトロナ資源は、数世紀にわたって世界の需要を支えることができ、輸入に依存する欧州のバイヤーにとって供給セキュリティの物語を強化しています。

* 用途別: ガラス製造は2024年に収益の51.65%を占め、ソーダ灰市場の基盤となる用途であり続けています。水処理は、地方自治体のインフラ整備の遅れや産業界のゼロ液体排出指令により、石灰ソーダ軟化プロセスの需要が高まり、4.94%のCAGRで加速しています。

* 最終用途産業別: 建築・建設は、ASEAN、湾岸地域、アフリカにおける都市化とインフラ計画により、建築用ガラス、グラスファイバー断熱材、クロム酸レンガの需要が高まり、2024年にはソーダ灰産業の37.78%を占めました。再生可能エネルギー需要は、太陽光発電用低鉄ガラスの生産拡大やナトリウムイオン電池サプライチェーンの確立により、5.10%のCAGRで上昇すると予測されています。

地域分析

* アジア太平洋: 2024年には世界の消費量の43.12%を占め、中国が最大の生産国および最終消費者として年間3600万トンの生産量を誇ります。インドの消費量も不動産開発や食品包装用容器ガラスの需要に牽引され、前年比4.1%増の414万トンに達しました。

* 北米: ワイオミング州に拠点を置く天然ソーダ灰のコストリーダーシップから恩恵を受けています。2024年には1200万トンのトロナベースのソーダ灰が25億米ドル相当で取引されました。

* 中東・アフリカ: サウジビジョン2030やUAEの産業戦略により、板ガラスやグラスファイバー施設への設備投資が集中し、2030年まで3.78%のCAGRで成長すると予測されています。トルコの溶液採掘能力は、同国を地域供給者および世界的なスイング輸出国として位置づけています。

* 欧州: エネルギーコストに圧迫され、輸送リスクがあるにもかかわらず、輸入天然ソーダ灰への転換を進めており、大西洋を越える貿易ルートが再編されています。

競争環境

ソーダ灰市場は中程度の統合度を示しています。2024年12月には、WE SodaがGenesis Alkaliを14.25億米ドルで買収し、950万トンの天然ソーダ灰を生産する大手企業が誕生しました。Solvayは、電化焼成段階の導入や循環型カルシウム経路の採用により、CO₂排出量を50%、エネルギー消費量を20%削減することを目指すe.Solvay改修プログラムで対抗しています。トルコのEti SodaとŞişecamは、2025年末までに200万トンの溶液採掘能力を追加し、地中海地域の輸入市場での支配力を強化しています。Tata Chemicalsは、インドでの生産能力増強を進めるとともに、リチウム沈殿グレードの開発にも取り組んでいます。

イノベーションはニッチなサプライヤーを差別化しており、CIECHはポーランドの塩水から太陽光発電用超低鉄ソーダ灰を研究し、Nirmaはゼロ液体排出結晶化装置を模索しています。2025年4月に承認されたPacific Sodaの50億米ドルのグリーンリバー鉱山は、北米のオフテイカーに長期的な供給セキュリティを約束しています。ESG基準が調達において重要性を増す中、検証可能な低炭素認証を持つ企業は、プレミアムな太陽光発電およびバッテリー市場への優先的なアクセスを獲得し、持続可能な事業の戦略的重みを強化しています。

主要企業

* QEMETICA

* Şişecam

* Solvay

* Tata Chemicals Ltd.

* We Soda Ltd.

最近の業界動向

* 2025年7月: インドの対外貿易総局(DGFT)は、ソーダ灰および低灰冶金コークスの輸入制限を延長し、ソーダ灰の最低輸入価格(MIP)を1トンあたり20,108インドルピーに設定し、2025年12月31日まで適用すると発表しました。

* 2025年4月: GHCLは、グジャラート州における新規ソーダ灰プラントの基本設計作業を開始しました。これは、GHCLの最も重要な取り組みの一つであり、市場需要の増加に対応するためソーダ灰の生産能力を増強することを目的としています。

本レポートは、世界のソーダ灰市場に関する包括的な分析を提供しており、その調査の前提、範囲、方法論、および主要な調査結果を詳細に解説しています。

市場規模と成長予測に関して、世界のソーダ灰市場は2025年に199.5億米ドルに達し、2030年には232.6億米ドルに成長すると予測されています。商用需要では「高密度ソーダ灰」が優勢であり、2024年の売上高の57.78%を占め、主に板ガラスや容器ガラスの製造に牽引されています。

市場の主要な推進要因としては、板ガラス、容器ガラス、太陽光発電用ガラスの需要急増が挙げられます。また、新興国における粉末洗剤の需要回復、電気自動車(EV)バッテリー向け炭酸リチウムの生産能力増強も市場を後押ししています。さらに、ESG(環境・社会・ガバナンス)基準への適合とコスト効率の観点から、合成ソーダ灰から天然ソーダ灰への移行が進んでいること、そしてナトリウムイオン電池や熱エネルギー貯蔵といった新たな用途の出現も重要な要因です。

一方で、市場の阻害要因も存在します。高いCO2排出量と厳格化する排出規制、トロナ、エネルギー、運賃の価格変動、そして中国とトルコによる価格競争に起因する世界的な過剰生産能力が挙げられます。

本レポートでは、市場を多角的にセグメンテーションし分析しています。

* タイプ別では、低密度ソーダ灰と高密度ソーダ灰に分類されます。

* 供給源別では、天然(トロナベース)と合成(ソルベー法、侯法、デュアルプロセス)に分けられます。天然ソーダ灰は、合成ルートと比較して温室効果ガス排出量を約37%削減し、エネルギーコストも低いため、ESG基準に合致し、勢いを増しています。

* 用途別では、ガラス製造、洗剤・石鹸、化学処理、パルプ・紙、冶金(鉱石製錬・脱硫)、水処理、食品・飲料加工などが分析対象です。特に水処理分野は、自治体の軟水化システム改善や産業界のゼロ液体排出目標達成に向けた取り組みにより、年平均成長率4.94%で最も速い成長が見込まれています。

* 最終用途産業別では、建築・建設、自動車、化学品、繊維、食品・飲料、再生可能エネルギー(太陽光発電用ガラス、バッテリー)、電子機器・電気、ヘルスケア・医薬品といった幅広い分野が対象です。

* 地域別では、アジア太平洋(中国、インド、日本、韓国、ASEAN諸国、オーストラリア・ニュージーランドなど)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシアなど)、南米(ブラジル、アルゼンチン、チリなど)、中東・アフリカ(サウジアラビア、トルコ、南アフリカ、ナイジェリアなど)の主要地域および国々で詳細な分析が行われています。

市場の構造を理解するため、バリューチェーン分析とポーターのファイブフォース分析(供給者の交渉力、買い手の交渉力、新規参入の脅威、代替品の脅威、競争上の対抗関係)も実施されています。

競争環境については、市場集中度、M&A、生産能力拡張、合弁事業、技術開発などの戦略的動向が分析されています。また、ANSAC、Genesis Energy、GHCL Limited、Şişecam、Solvay、Tata Chemicals Ltd.など、主要15社の企業プロファイルが提供されており、グローバルレベルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品・サービス、最近の動向などが含まれています。

市場機会と将来展望としては、太陽光発電用、板ガラス、容器ガラスの需要増加、軟水化および排水処理における採用の拡大、そして天然ソーダ灰への供給シフトと低炭素生産への移行が挙げられます。

本レポートは、ソーダ灰市場の現状と将来の展望を深く理解するための重要な情報源であり、戦略的な意思決定に役立つ洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 板ガラス、容器ガラス、太陽電池用ガラスの需要急増

- 4.2.2 新興国における粉末洗剤の回復

- 4.2.3 炭酸リチウム(EVバッテリー)の生産能力増強

- 4.2.4 合成ソーダ灰から天然ソーダ灰への移行(ESG、コスト)

- 4.2.5 新たなナトリウムイオンおよび熱エネルギー貯蔵用途

- 4.3 市場の阻害要因

- 4.3.1 高いCO₂排出量と厳格化する排出基準

- 4.3.2 トロナ/エネルギー/運賃の価格変動

- 4.3.3 中国とトルコによる価格圧力に起因する世界的な過剰生産能力

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力分析

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 タイプ別

- 5.1.1 軽質ソーダ灰

- 5.1.2 重質ソーダ灰

- 5.2 供給源別

- 5.2.1 天然(トロナベース)

- 5.2.2 合成(ソルベー法、侯法、デュアルプロセス)

- 5.3 用途別

- 5.3.1 ガラス製造

- 5.3.2 洗剤および石鹸

- 5.3.3 化学処理

- 5.3.4 パルプ・紙

- 5.3.5 冶金(鉱石精錬および脱硫)

- 5.3.6 水処理

- 5.3.7 食品・飲料加工

- 5.4 エンドユーザー産業別

- 5.4.1 建築・建設

- 5.4.2 自動車

- 5.4.3 化学品

- 5.4.4 繊維

- 5.4.5 食品・飲料

- 5.4.6 再生可能エネルギー(太陽光発電ガラス、バッテリー)

- 5.4.7 電子・電気

- 5.4.8 ヘルスケア・医薬品

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN諸国

- 5.5.1.6 オーストラリアおよびニュージーランド

- 5.5.1.7 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 チリ

- 5.5.4.4 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 トルコ

- 5.5.5.3 南アフリカ

- 5.5.5.4 ナイジェリア

- 5.5.5.5 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き (M&A、生産能力拡大、合弁事業、技術)

- 6.3 市場シェア(%)/ ランキング分析

- 6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 ANSAC (American Natural Soda Ash Corp.)

- 6.4.2 Botswana Ash South Africa (PTY) Ltd.

- 6.4.3 Genesis Energy

- 6.4.4 GHCL Limited

- 6.4.5 Inner Mongolia Yuanxing Energy

- 6.4.6 NIRMA

- 6.4.7 QEMETICA

- 6.4.8 Shandong Haihua Group Co., Ltd.

- 6.4.9 Şişecam

- 6.4.10 Solvay

- 6.4.11 TANGSHAN SANYOU CHEMICAL INDUSTRIES CO., LTD.

- 6.4.12 Tata Chemicals Ltd.

- 6.4.13 Tronox Holdings Plc.

- 6.4.14 We Soda Ltd.

- 6.4.15 Yidu Huaxun Intelligent Conveyor Co.,Ltd

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ソーダ灰とは、化学名で炭酸ナトリウム(Sodium Carbonate、化学式Na2CO3)と呼ばれる、白色の粉末状物質です。水に溶けやすく、強いアルカリ性を示す無機化合物であり、工業的に非常に重要な基礎化学品の一つとして広く利用されています。その歴史は古く、古代エジプト時代から天然のソーダ灰が利用されてきましたが、近代に入り工業的な生産方法が確立されて以降、その用途は飛躍的に拡大しました。現代社会において、ガラス、洗剤、化学品など、多岐にわたる製品の製造に不可欠な原料となっています。

ソーダ灰には、主にその物理的特性と製造方法によっていくつかの種類が存在します。物理的特性による分類では、かさ密度が低く粒子が細かい「軽質ソーダ灰(Light Soda Ash)」と、かさ密度が高く粒子が大きい「重質ソーダ灰(Dense Soda Ash)」があります。軽質ソーダ灰は主に洗剤や化学品の製造に用いられ、溶解性の速さが特徴です。一方、重質ソーダ灰はガラス製造の主原料として利用され、粉塵の発生が少なく、輸送や貯蔵に適しているという利点があります。製造方法による分類では、天然鉱物から精製される「天然ソーダ灰」と、化学プロセスによって合成される「合成ソーダ灰」に大別されます。天然ソーダ灰は、主にトロナ鉱石(trona)を採掘し、溶解・精製・結晶化・焼成を経て製造され、米国ワイオミング州やトルコが主要な産地です。合成ソーダ灰は、ソルベー法(アンモニアソーダ法)や侯氏法(Hou's process)といった化学反応を利用して製造されます。

ソーダ灰の用途は非常に広範です。最も大きな消費分野はガラス産業であり、板ガラス、容器ガラス、特殊ガラスなど、あらゆる種類のガラス製造において主要な原料として使用されます。ソーダ灰はシリカ(二酸化ケイ素)の融点を下げる働きがあり、ガラスの成形に必要なエネルギーを大幅に削減することに貢献しています。次に重要な用途は化学工業であり、重炭酸ナトリウム(ベーキングソーダ)、水ガラス(ケイ酸ナトリウム)、リン酸ナトリウム、クロム酸ナトリウムなど、多種多様な化学品の製造原料となります。また、洗剤や石鹸の製造においては、アルカリ剤や軟水化剤として配合され、洗浄効果を高める役割を果たします。製紙工業では、パルプの漂白工程やpH調整に用いられ、水処理分野では、pH調整剤や硬度成分の除去剤として利用されます。さらに、冶金工業における鉄鋼の脱硫や非鉄金属の精錬、繊維工業、食品工業(食品添加物として)、医薬品など、その用途は枚挙にいとまがありません。

ソーダ灰の製造には、主にソルベー法と天然ソーダ灰の精製という二つの主要な技術が用いられています。ソルベー法は、塩化ナトリウム、石灰石、アンモニアを主原料とし、一連の化学反応を経て炭酸ナトリウムを合成する方法です。このプロセスでは、副産物として塩化カルシウムが生成されます。ソルベー法は長年にわたり合成ソーダ灰の主流でしたが、近年では環境負荷の低減や副産物の有効利用を目指した改良法も開発されています。その一つが侯氏法であり、アンモニアを回収・再利用し、塩化アンモニウムを肥料などの有用な副産物として生産することで、環境負荷を低減しつつ経済性を向上させています。一方、天然ソーダ灰の精製は、トロナ鉱石を採掘し、水に溶解させて不純物を取り除いた後、結晶化させて純粋な炭酸ナトリウムを回収し、焼成するプロセスです。この方法は、化学反応を伴う合成法に比べてエネルギー消費が少なく、環境負荷が低いという利点があります。製造プロセスの最適化は常に進められており、エネルギー効率の向上、CO2排出量の削減、副産物の高付加価値化などが重要な技術課題となっています。また、製品の品質管理においては、純度、粒度分布、かさ密度といった特性を厳密に制御する技術が求められます。

ソーダ灰の市場は、世界の経済成長と密接に連動しており、年間約6000万トン以上が生産・消費されています。主要な生産国は中国、米国、欧州(ドイツ、フランスなど)、ロシア、トルコであり、特に中国は最大の生産国かつ消費国です。米国とトルコは、豊富なトロナ鉱石資源を背景に、コスト競争力のある天然ソーダ灰の主要供給源となっています。天然ソーダ灰は、その製造コストの低さと環境負荷の少なさから、合成ソーダ灰に対する優位性を確立しつつあります。ソーダ灰の価格は、原材料価格(塩、石灰石、エネルギー)、輸送コスト、需給バランス、為替レートなど、様々な要因によって変動します。主要なグローバル企業としては、FMC、OCI、Solvay、CIECHなどが挙げられ、これらの企業が世界のソーダ灰市場を牽引しています。新興国の経済成長、特にアジア地域におけるガラス、洗剤、化学品需要の拡大が、市場の成長を支える主要なドライバーとなっています。

将来展望として、ソーダ灰の需要は今後も安定的に成長すると予測されています。特に、新興国における都市化の進展や生活水準の向上に伴い、ガラス製品、洗剤、各種化学品の需要は引き続き堅調に推移すると見られています。一方で、環境規制の強化と持続可能性への意識の高まりは、ソーダ灰産業にとって重要な課題であり、同時に機会でもあります。CO2排出量の削減、省エネルギー化は喫緊の課題であり、天然ソーダ灰へのシフトや、製造プロセスにおけるCO2回収・利用・貯留(CCUS)技術との連携が模索されています。また、製造プロセスのさらなる効率化や、副産物の高付加価値化に向けた新技術の開発も進められるでしょう。新たな用途の探索も重要であり、炭酸ナトリウムをベースとした新素材の開発や、CO2吸収材としての可能性など、研究開発が進められています。地政学的なリスクや貿易政策の変動は、グローバルな供給網の安定性に影響を与える可能性があり、サプライチェーンの強靭化も今後の重要な課題となるでしょう。ソーダ灰は、その多岐にわたる用途と社会への貢献度から、今後も基幹産業を支える重要な化学品としての地位を維持し続けると考えられます。