シアン化ナトリウム市場規模・シェア分析:成長トレンドと予測 (2026年~2031年)

シアン化ナトリウムレポートは、製品形態(固体および液体)、最終用途産業(鉱業、化学、その他の最終用途産業)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)別にセグメント化されています。市場予測は数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

シアン化ナトリウム市場規模とシェアの分析:成長トレンドと予測(2026年~2031年)

本レポートは、シアン化ナトリウム市場の規模、シェア、成長トレンド、および2026年から2031年までの予測について詳細に分析しています。製品形態(固体および液体溶液)、最終用途産業(鉱業、化学品、その他)、地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)別に市場をセグメント化し、市場予測は量(トン)で提供されています。

市場概要

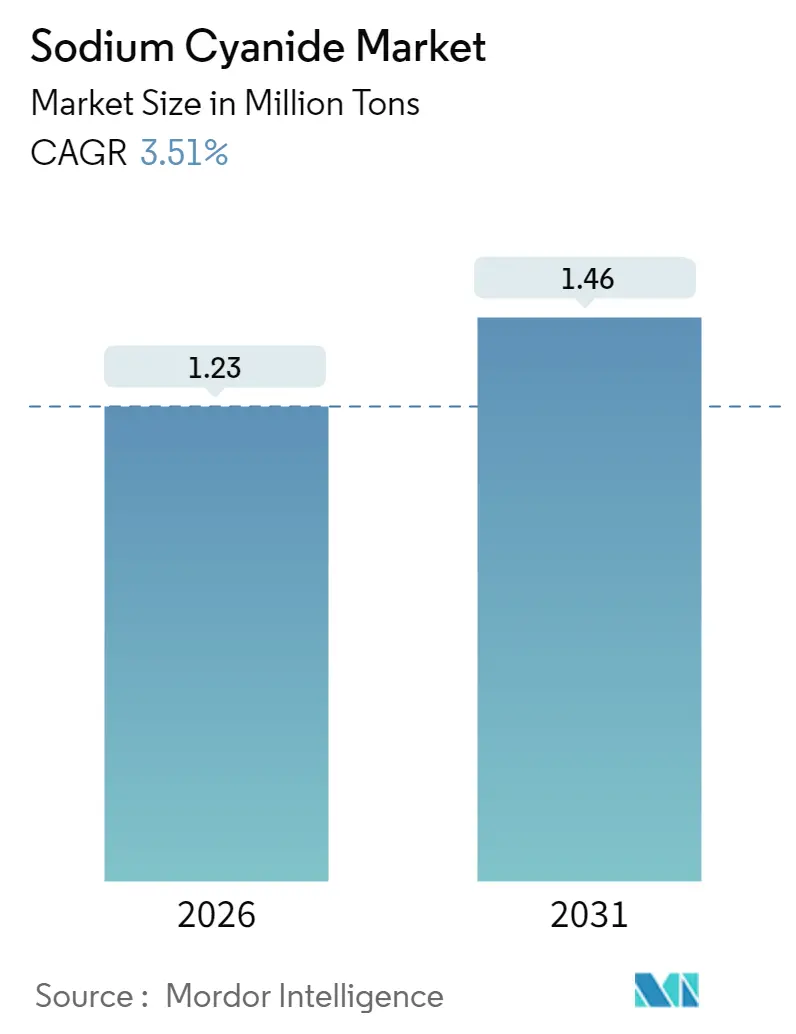

シアン化ナトリウム市場は、2025年の119万トンから2026年には123万トンに成長し、2031年までに146万トンに達すると予測されており、2026年から2031年までの年平均成長率(CAGR)は3.51%です。伝統的な金採掘地域における成熟した需要と、低品位鉱石プロジェクト、より厳格な環境規制、物流リスクを低減するモジュール型オンサイト生産技術からの新たな勢いが共存しています。北米およびアジア太平洋地域の事業者は、遠隔地のヒープリーチサイト向けに固体ブリケットへの調達を再調整し続けている一方、自動化された工場ではジャストインタイム配送が在庫コストを削減するため、液体溶液が好まれる傾向にあります。市場リーダーは、生産能力と地域的範囲を拡大する買収を通じて垂直統合を強化し、研究開発パイプラインは代替浸出剤をパイロットスケールから商業的実現可能性へと推進しています。これらの要因が総合的に、規制の監視と運賃プレミアムが量的な成長に抑制をかける中でも、シアン化ナトリウム市場の長期的な関連性を強化しています。

主要なレポートのポイント

* 製品形態別: 2025年には固体ブリケットがシアン化ナトリウム市場シェアの60.72%を占めました。液体溶液の売上は2031年までに3.72%のCAGRで増加すると予測されています。

* 最終用途産業別: 2025年には鉱業がシアン化ナトリウム市場規模の86.10%を占めました。化学品セグメントは2031年までに3.95%のCAGRで拡大すると予測されています。

* 地域別: 2025年にはアジア太平洋地域が29.95%の収益シェアで市場をリードしました。北米は2031年までに最も速い3.98%のCAGRを記録すると予測されています。

世界のシアン化ナトリウム市場のトレンドと洞察

促進要因

1. 低品位金鉱採掘の活況と高まるNaCN投入量: ネバダ・ゴールド・マインズやニューモントのタナミ鉱山のような主要な操業における鉱石品位の低下により、シアン化物添加量が過去の基準を30~40%上回る必要が生じています。これにより、金生産量が横ばいであっても平均試薬強度が上昇しています。現代のヒープリーチパッドは1g/t Au未満の鉱石を処理し、経済的な回収を確保するために浸出時間を延長しており、品位のわずかな低下がシアン化ナトリウム消費量の不均衡な増加につながっています。

2. アフリカおよび中央アジアにおけるヒープリーチプロジェクトの増加: カザフスタンのRGゴールド回路からノードゴールドのビッサ・ブーリー複合施設に至るまで、未開発地域の開発業者は、一貫したシアン化ナトリウム投与に依存するヒープリーチフローシートを標準化しています。多くの鉱床はシアン化物浸出で容易に溶解する酸化鉱石を保有しており、短期間での低資本建設を可能にしています。

3. オンサイトモジュール型NaCNプラントの成長による物流コストの削減: 北米およびアジア太平洋地域を中心に、オンサイトモジュール型プラントの導入が進み、物流コストが削減されています。

4. アジア太平洋地域の鉱山におけるシアン化物スパージングシステムの採用増加: スパージングヘッドによる酸素富化は、金溶解を促進し、遊離シアン化物レベルを25~30%削減することを可能にし、経済的および環境的な利点をもたらします。オーストラリアの主要企業は、複数のタンクに溶解ガス反応器を導入し、複雑な硫化鉱でも90%以上の回収率を達成しています。

5. ラテンアメリカにおける銀含有尾鉱の回収: ラテンアメリカの鉱山会社は、かつては非経済的とされていた50g/t Agまでの銀品位を持つ古い尾鉱山を収益化しています。現代のシアン化物-チオ硫酸塩ハイブリッドは90%以上の銀回収率を達成し、環境負債を利益センターに変え、かつての閉鎖プロジェクトに新たなシアン化ナトリウム需要をもたらしています。

抑制要因

1. 毒性およびICMC(国際シアン化物管理規約)遵守監査の厳格化: 2024年にはICMC監査がシアン化物輸送、貯蔵、消費に関するリアルタイムテレメトリーを義務付け、中堅鉱山会社の年間遵守予算を15~25%増加させました。英国での高名な流出事故は、世間の監視を強め、シアン化物取扱業者に対する保険料の引き上げを引き起こしました。

2. グリシン/チオ硫酸浸出剤へのパイロットスケールでの切り替え: 代替浸出剤であるグリシンやチオ硫酸塩へのパイロットスケールでの切り替えが、世界的に(特に北米、オーストラリアで)進められています。

3. 危険物貨物に対する高い海上運賃プレミアム: 2024年から2025年にかけて、シアン化ナトリウムを運搬するIMO-1分類船舶のスポット運賃は40~60%急騰しました。保険会社がリスクモデルを再調整した結果、アジアからアメリカへの航路では運賃プレミアムが500米ドル/トンを超えることもあります。

セグメント分析

* 製品形態別: 固体形態が主要な操業手段であり続ける

* 固体シアン化ナトリウム: 2025年の出荷量の60.72%を占めました。これは、流出リスクの低さ、長い貯蔵寿命、およびICMC文書化の簡素化に支えられています。大規模なヒープリーチ操業では、ブリケットを使用して溶解を段階的に制御し、60~90日の浸出サイクルにわたるシアン化物濃度プロファイルを調整します。

* 液体溶液: 3.72%のCAGRで成長し、2031年までに583,000トンに達すると予測されています。競争は包装とマイクロロジスティクスを中心に激化しており、サービス差別化は単なるトン数からエンドツーエンドの安全性、テレメトリー、試薬管理へと移行しています。30~32%溶液として供給される液体は、「ミルクラン」ロジスティクスと同期し、運転資金を改善し、正確な化学供給比率を可能にします。

* 最終用途産業別: 鉱業の優位性と化学品の成長

* 鉱業: 2025年の世界のオフテイクの86.10%を占めました。世界の金パイプラインが横ばいになる中、この巨大なセグメントの量的な成長は、鉱山操業開始だけでなく、鉱石品位と処理強度の変化に密接に結びついています。

* 化学品: 電気めっき、ニトリル中間体、特殊合成をカバーする化学品セグメントは、3.95%のCAGRで成長すると予測されています。プリント基板の拡大、医薬品前駆体合成、高純度NaCNグレードを重視する触媒ニッチからの需要が追い風となっています。

地域分析

* アジア太平洋: 2025年には29.95%の収益シェアを占めました。中国の河北省にあるシアン化物合成パーク、オーストラリアの世界クラスの金鉱山、インドネシアの新興ヒーププロジェクトがその強みです。しかし、より厳格な環境基準と代替浸出剤のパイロットプロジェクトにより、新たな需要が抑制され、地域的な成長は中程度の3%台のペースに鈍化しています。

* 北米: ネバダ・ゴールド・マインズの合弁事業、アビティビ・グリーンストーン帯における新たな探査、メキシコにおけるモジュール型オンサイト合成能力の追加に支えられ、3.98%のCAGRを記録すると予測されています。

* 南米: ペルーとチリにおける尾鉱再処理のパイプラインが、地域的な試薬需要を押し上げています。

* 中央アジア: カザフスタンとウズベキスタンが新たな酸化物開発を開始するにつれて、小規模なベースからトン数が上昇しています。

* ヨーロッパ: ドイツとフランスの産業ユーザーがオフテイクを支配する、安定しているが小規模な消費地域です。

* アフリカおよび中東: 控えめなシェアですが、未開発鉱床とインフラ整備が交差する地域で大きな成長を遂げています。

競争環境

シアン化ナトリウム市場は中程度に細分化されています。Oricaによる2024年のCyancoの6億4,000万米ドルでの買収は、北米での事業規模を240,000トン/年に倍増させ、モジュール型合成ライセンスへのリーチを拡大しました。Australian Gold ReagentsのKwinana拡張(2025年2月承認)は、溶液生産能力を30%増加させ、国内鉱山とアジアの輸出顧客の両方にサービスを提供する体制を整えています。アジアの既存企業、特に中国企業は、規模とコスト優位性を活用していますが、ESG圧力の高まりに直面しており、純輸出の成長が抑制される可能性があります。北米のサプライヤーは、技術サービス契約を通じて顧客との関係を強化する鉱山近傍のモジュール型ユニットから恩恵を受けています。LindeやMueller Environmentalなどの設備OEMは、ガステクノロジーとシアン化ナトリウム供給をターンキー契約で統合し、化学品ベンダーとサービスプロバイダーの境界を曖昧にしています。

主要企業:

* Australian Gold Reagents Pty Ltd

* Draslovka

* Hebei Chengxin Group Co. Ltd

* Orica Limited

* Anhui Shuguang Chemical Group

最近の業界動向:

* 2025年1月: Australian Gold Reagentsは、Kwinana施設の生産能力を30%拡張することを承認し、溶液生産量を130,000トン/年に引き上げ、西オーストラリア州の鉱山への供給安定性を強化しました。

* 2024年2月: OricaはCyancoの6億4,000万米ドルでの買収を完了し、連結生産能力を240,000トン/年に引き上げ、グローバルな流通網を拡大しました。

このレポートは、世界のシアン化ナトリウム市場に関する包括的な分析を提供しています。シアン化ナトリウムは、白色の結晶性で潮解性のある水溶性の有毒な粉末であり、主に燻蒸、電気めっき、鉱石からの金銀抽出、および化学製造といった幅広い用途に商業的に使用されています。本調査では、市場の仮定、定義、および調査範囲を明確にし、詳細な調査方法に基づいて市場の全体像を提示しています。

市場は、製品形態、最終用途産業、および地域という主要なセグメントに分類されています。製品形態別では、固体(ブリケット/粉末)と液体溶液の二つに分けられます。最終用途産業別では、鉱業、化学、およびその他の最終用途産業が対象です。地域別では、アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカの主要地域にわたる14カ国の市場規模と予測が詳細にカバーされており、各セグメントの市場規模と予測は数量(トン)に基づいて算出されています。

市場の主要な推進要因としては、いくつかの要因が挙げられます。第一に、低品位金採掘の活況により、より高濃度のシアン化ナトリウム(NaCN)装填が必要とされている点です。第二に、アフリカおよび中央アジアにおけるヒープリーチプロジェクトの増加が需要を押し上げています。第三に、物流コストを削減するオンサイトモジュラー型NaCNプラントの成長が市場拡大に寄与しています。さらに、アジア太平洋地域の鉱山におけるシアン化物スパージングシステムの採用拡大や、ラテンアメリカにおける銀含有尾鉱の回収も重要な推進要因となっています。

一方で、市場にはいくつかの抑制要因も存在します。シアン化ナトリウムの毒性に対する懸念から、ICMC(国際シアン化物管理規約)監査が厳格化されており、これが市場の成長を制限する可能性があります。また、グリシンやチオ硫酸塩といった代替浸出剤へのパイロット規模での切り替えが進められており、特にバリック社のグリシンパイロットでは、金回収率を維持しつつシアン化物使用量を80%削減することに成功しています。さらに、危険物貨物に対する高い海上運賃プレミアムが、サプライチェーンに影響を与え、地域での合成やオンサイトモジュラープラントの導入を促しています。実際、2024年以降、危険物貨物のプレミアムは40~60%上昇しています。

市場規模と成長予測に関して、世界のシアン化ナトリウム需要は2031年までに146万トンに達すると予測されており、2026年からは年平均成長率(CAGR)3.51%で着実に成長する見込みです。地域別では、北米が最も速い成長を記録すると予想されており、ネバダ州での拡張やモジュラー型オンサイト生産ユニットの推進により、3.98%のCAGRが見込まれています。

最終用途産業別では、鉱業が2025年の消費量の86.10%を占め、化学部門の成長が見込まれるものの、今後10年間も引き続き支配的な地位を維持すると予測されています。化学製造におけるシアン化ナトリウムの需要は、電気めっき、医薬品、特殊合成からの需要増加により、約3.95%のCAGRで上昇しており、高純度グレードにはより高いマージンが期待されます。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア(%)/ランキング分析が詳細に提供されています。Anhui Shuguang Chemical Group、Australian Gold Reagents Pty Ltd、CyPlus GmbH、Draslovka、Orica Limited、Tongsuh Petrochemical Corp. Ltd(旭化成株式会社)など、主要な13社の企業プロファイルが含まれており、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向などが網羅されています。

最後に、レポートでは市場機会と将来の展望、未開拓領域および満たされていないニーズの評価も行われており、市場参加者にとって貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 低品位金採掘の活況による高NaCN負荷の必要性

- 4.2.2 アフリカおよび中央アジアにおけるヒープリーチプロジェクトの増加

- 4.2.3 現場モジュール型NaCNプラントの成長による物流コストの削減

- 4.2.4 APAC鉱山におけるシアン化物スパージングシステムの採用増加

- 4.2.5 ラテンアメリカにおける銀含有尾鉱の回収

- 4.3 市場の阻害要因

- 4.3.1 毒性およびICMCコンプライアンス監査の厳格化

- 4.3.2 グリシン/チオ硫酸塩浸出剤へのパイロットスケールでの切り替え

- 4.3.3 危険物貨物に対する高い海上運賃プレミアム

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 製品形態別

- 5.1.1 固体(ブリケット/粉末)

- 5.1.2 液体溶液

- 5.2 エンドユーザー産業別

- 5.2.1 鉱業

- 5.2.2 化学

- 5.2.3 その他のエンドユーザー産業

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 オーストラリアおよびニュージーランド

- 5.3.1.3 インドネシア

- 5.3.1.4 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ロシア

- 5.3.3.2 CIS(ロシアを除く)

- 5.3.3.3 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 ペルー

- 5.3.4.3 アルゼンチン

- 5.3.4.4 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 ガーナ

- 5.3.5.2 スーダン

- 5.3.5.3 南アフリカ

- 5.3.5.4 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 安徽曙光化学グループ

- 6.4.2 オーストラリアン・ゴールド・リージェンツ Pty Ltd

- 6.4.3 長沙和康化学有限公司

- 6.4.4 CSBP(ウェスファーマーズ・ケミカルズ、エネルギー&肥料)

- 6.4.5 サイプラス GmbH

- 6.4.6 ドラスロフカ

- 6.4.7 河北誠信グループ有限公司

- 6.4.8 晋城宏盛化学有限公司

- 6.4.9 オリカラミテッド

- 6.4.10 泰光産業株式会社

- 6.4.11 東西石油化学株式会社(旭化成株式会社)

- 6.4.12 ユニゲル

- 6.4.13 イノベート三正(営口)ファインケミカルズ有限公司

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

シアン化ナトリウム(化学式:NaCN)は、白色の結晶性固体であり、水に非常によく溶ける性質を持つ化合物でございます。潮解性があり、空気中の水分を吸収しやすい特徴がございます。その最も重要な特性の一つは、非常に強い毒性を持つことであり、体内に取り込まれるとシアン化物イオン(CN-)がミトコンドリアの呼吸酵素を阻害し、細胞の酸素利用を妨げることで生命活動に深刻な影響を与えます。このため、取り扱いには極めて厳重な管理と注意が求められます。工業的には、主にシアン化水素(HCN)と水酸化ナトリウム(NaOH)の中和反応によって製造されます。

シアン化ナトリウムの種類としましては、主にその形状によって区別されます。一般的には、粉末、顆粒、そしてブリケットと呼ばれる固形ブロックの形で流通しております。粉末は反応性が高い一方で飛散しやすく、取り扱いには特に注意が必要です。顆粒やブリケットは、粉末に比べて飛散しにくく、貯蔵や輸送、そして使用時の安全性が向上するように工夫された形態でございます。純度に関しましても、工業用グレードから試薬用グレードまで、用途に応じた様々な製品が供給されております。溶液として供給されることもございますが、安定性や輸送コスト、そして安全性の観点から、固体での流通が主流となっております。

その用途は多岐にわたりますが、最も主要な用途は金や銀などの貴金属の抽出でございます。これは「シアン化法」または「青化法」と呼ばれ、金鉱石をシアン化ナトリウム溶液で処理することで、金がシアン錯体として溶解し、その後、亜鉛粉末などを用いて金を回収する技術でございます。この方法は、効率的であるため、世界の金生産において不可欠な技術となっております。また、めっき産業においても重要な役割を果たしており、金めっき、銀めっき、銅めっきなどの電解めっき浴の成分として利用されます。これにより、製品の導電性や耐食性、装飾性を向上させることが可能となります。さらに、化学合成の分野では、医薬品、農薬、染料、顔料、樹脂(アクリロニトリルなど)の中間体として、様々な有機シアン化合物の合成原料として広く用いられております。鉄鋼の熱処理においては、鋼の表面硬度を高める浸炭窒化処理(シアン化処理)にも使用されることがございます。その他、写真現像や分析試薬など、特定の専門分野でも利用されております。

シアン化ナトリウムの利用には、関連する様々な技術が不可欠でございます。貴金属抽出におけるシアン化法は、その効率性から広く採用されておりますが、環境への影響を最小限に抑えるための技術開発が進められております。具体的には、使用済みのシアン溶液を無害化するシアン分解技術が重要であり、アルカリ塩素法、過酸化水素法、生物学的処理など、様々な方法が実用化されております。これらの技術は、シアン化合物の環境中への排出を抑制し、生態系への影響を防ぐために不可欠でございます。また、めっき分野では、環境規制の強化に伴い、シアンを使用しない「シアンフリーめっき」技術の開発も進められており、代替技術への移行が模索されております。シアン化ナトリウムの原料となるシアン化水素(HCN)の製造技術も関連技術の一つであり、アンドルソフ法やBMA法といった効率的な製造プロセスが確立されております。そして何よりも、シアン化ナトリウムの貯蔵、輸送、使用における安全管理技術は最も重要であり、漏洩防止、緊急時対応プロトコル、個人保護具の着用など、厳格な安全対策が求められます。

市場背景としましては、シアン化ナトリウムの需要は、主に金鉱業の動向に大きく左右されます。世界の金価格の変動や、新たな金鉱山の開発状況が、シアン化ナトリウムの需要に直接的な影響を与えます。主要な生産国としては、中国、アメリカ、ヨーロッパ、そして日本などが挙げられ、ドイツのEvonik社やアメリカのCyanco社、中国の複数の企業などが主要なサプライヤーとして知られております。シアン化ナトリウムは、その強い毒性から、世界各国で非常に厳しい規制の対象となっております。日本では「毒物及び劇物取締法」により、製造、輸入、販売、貯蔵、使用、廃棄の全てにおいて厳格な規制が課せられております。EUではREACH規則、国際的には「国際シアン化物管理規約(ICMC)」など、環境・安全への配慮を求める国際的な枠組みも存在し、サプライチェーン全体での安全管理と環境汚染防止が最重要課題とされております。これらの規制は、製品の流通コストや生産プロセスにも影響を与えております。

将来展望としましては、シアン化ナトリウムの需要は、今後も一定程度維持されると見込まれております。宝飾品、投資、そして電子部品などの工業用途における金需要は、世界経済の成長とともに堅調に推移すると予測されるため、金抽出におけるシアン化法の利用は継続されるでしょう。しかしながら、環境規制のさらなる強化は避けられない傾向にあり、シアン化合物の使用に対する監視は一層厳しくなることが予想されます。これにより、より安全で効率的なシアン分解・回収技術の導入や、シアンフリー技術への移行が加速する可能性があります。特に、金抽出におけるシアンフリー技術、例えばチオ硫酸塩法やチオ尿素法などの研究開発が進められており、将来的にはこれらの代替技術が実用化され、シアン化ナトリウムの需要構造に変化をもたらす可能性もございます。新興国における経済発展は、めっきや化学合成といった工業用途での需要増加を促す一方で、これらの地域での環境・安全管理の徹底が国際的な課題となるでしょう。最終的に、シアン化ナトリウムの将来は、金需要の動向、環境規制の厳格化、そして代替技術の開発状況、さらには資源の有効活用と環境負荷低減のためのリサイクル・再利用技術の進展によって形成されていくと考えられます。