ナトリウム硫黄二次電池市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

ナトリウム硫黄電池市場レポートは、モジュールフォームファクター(コンテナ型プラグアンドプレイ、ラックマウント型モジュールユニット)、容量範囲(100~500 kWh など)、電池温度タイプ(高温NaS、室温NaS)、設置タイプ(グリッドスケール、商業用および産業用 など)、用途(再生可能エネルギーの安定化 など)、および地域(北米、アジア太平洋 など)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

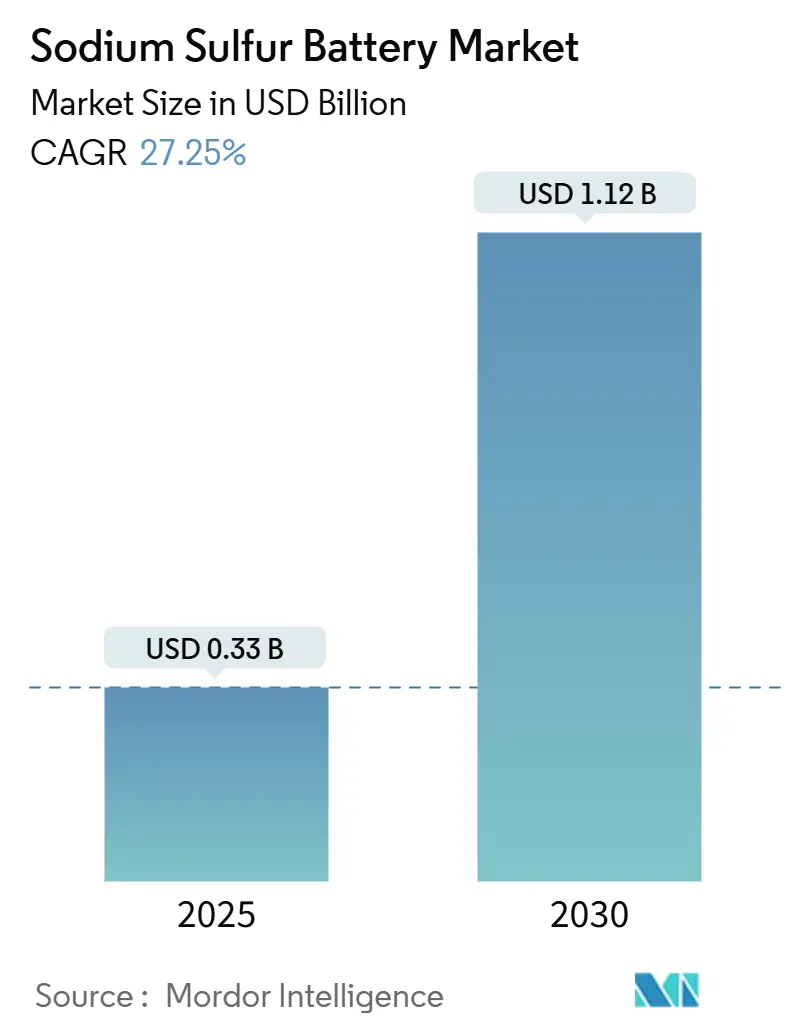

ナトリウム硫黄電池市場は、2025年には3.3億米ドルと推定され、2030年までに11.2億米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)27.25%で成長する見込みです。この成長は、政策インセンティブ、グリッド強化の必要性、そして6時間を超える長時間エネルギー貯蔵ソリューションへの移行によって支えられています。電力会社は、複数時間の放電を必要とする用途においてリチウムイオンシステムからナトリウム硫黄電池システムへの切り替えを進めており、メーカーはプロジェクト期間を短縮するためにコンテナ型モジュールの標準化を進めています。

地域別に見ると、日本に確立されたNaS基盤があるため、アジア太平洋地域が需要を牽引していますが、北米はインフレ削減法(IRA)による非リチウム化学への税額控除が後押しとなり、その差を縮めています。競争の激しさは中程度であり、NGK Insulatorsが強力な導入基盤を維持している一方で、BASFの新しいモジュールは20%のコスト削減を主張し、商業・産業(C&I)用途での採用を促進しています。

主要な市場動向と洞察

市場を牽引する要因:

1. 長時間エネルギー貯蔵(6時間以上)の急速な構築: 電力会社は6時間以上の放電が可能なソリューションへの調達をシフトしており、ナトリウム硫黄電池市場は、新たな長時間エネルギー貯蔵プロジェクトにとって好ましい選択肢となっています。米国エネルギー省は2030年までに長時間貯蔵コストを90%削減する目標を掲げており、ナトリウムベースのシステムは、2024年の0.553ドル/kWhと比較して、0.280ドル/kWh未満の均等化コストを達成すると予測されています。NGKがドイツのグリーン水素プロジェクト向けに230 MWhの設備を受注した事例は、長時間の放電能力がプレミアム契約を確保することを示しています。

2. 4時間以上の用途におけるリチウムイオンに対する$/kWhの低下: 経済性は極めて重要であり、BASFの最新コンテナ型NaSモジュールは以前のコストから20%削減され、システム価格は250~300ドル/kWhの範囲で、リン酸鉄リチウム(LiFePO₄)製品と直接競合しています。工業副産物であるナトリウムと硫黄の流れが原料コストを削減し、不安定なリチウム価格への依存度を低減しています。

3. 非リチウム化学に対する有利な政策インセンティブ(例:米国のIRAボーナスクレジット): 米国のインフレ削減法は、国内で製造されたセルに対して最大45ドル/kWhの生産税額控除を付与し、2023年以降、米国のエネルギー貯蔵開発パイプラインを3倍に押し上げています。欧州連合(EU)の電池規制もサプライチェーンの多様化を求めており、NaS設備の開発者の関心を高めています。日本は固体電解質開発を重要産業として位置づけ、NaS関連材料の研究資金を確保しています。

4. 台風・山火事多発地域におけるグリッド強化の必要性: 極端な気象は、長時間かつ熱的に堅牢な貯蔵の需要を促進します。NaS化学は、リチウムイオンに関連する熱暴走のリスクを回避できるため、高温環境での安全な運用が可能な貯蔵を優先するカリフォルニア州のグリッド強化計画などで注目されています。

市場を抑制する要因:

1. 高密度都市部での高温設備を制限する安全規定: 米国49 CFR 173.189などの規制は、溶融塩電池の輸送および設置条件を厳格化しており、屋上や地下への設置を困難にしています。欧州の指令も、居住構造物近くでの高温貯蔵を同様に制限しており、室温設計が成熟するまで、スペースが限られた都市部でのNaSの採用を抑制しています。

2. β-アルミナ固体電解質チューブの脆弱性: 機械的亀裂やデンドライトの浸透が主要な故障モードとして残っており、厳格な品質管理が求められます。複合電解質アプローチが研究されていますが、商業展開はまだ2~3年先と見られています。

3. LiFePO₄およびナトリウムイオン代替品のコスト低下の加速: LiFePO₄やナトリウムイオン電池のコスト競争力の向上が、NaS電池の市場拡大を一部抑制する可能性があります。

セグメント分析

* モジュール形態別: コンテナ型プラグアンドプレイシステムが2024年に72.8%の市場シェアを占め、工場組立、ISO準拠、熱管理および消火サブシステムを内蔵したユニットへの明確な選好を反映しています。ラックマウント型ユニットは、C&I顧客が既存の設備室に適合する柔軟な設計を採用し、2030年までに31.5%のCAGRで急速に成長すると予測されています。

* 容量範囲別: 500 kWhを超えるシステムが2024年の導入の半分以上を占めましたが、100~500 kWhのカテゴリーが2030年までに37.6%のCAGRで最も急成長すると予測されています。これは、高価値プロジェクトにおけるナトリウム硫黄電池市場の集中と、産業用負荷シフトやマイクログリッドへの多様化を示唆しています。

* バッテリー温度タイプ別: 300~350℃で動作する高温NaS技術が2024年に81.7%の市場シェアを維持しました。これは、20年以上にわたる実績と数百万サイクルの信頼性が評価されているためです。室温型プロトタイプは、固体電解質のブレークスルーにより注目を集めており、200サイクル後81%の容量維持を示すプロジェクトも報告されています。

* 設置タイプ別: 10 MWhを超えるグリッドスケールプロジェクトが2024年の収益の59.4%を占めました。一方、0.5~10 MWhのC&Iプロジェクトは、工場、データセンター、キャンパスがディーゼル発電機なしで数時間のレジリエンスを求めるため、34.9%のCAGRで最も速く成長しています。

* 用途別: 2024年の出荷のほぼ半分が再生可能エネルギーの安定化に向けられ、風力および太陽光の変動をバランスさせる上でのNaS電池の重要な役割を強調しています。負荷平準化およびピークシェービング用途は、オフピーク充電とオンピーク放電を奨励する料金体系に後押しされ、33.7%のCAGRで最も急速に成長している分野です。

地域分析

* アジア太平洋: 2024年に42.3%の市場シェアを維持し、日本の成熟した導入基盤と中国の規模拡大インセンティブが量を牽引しています。湖北省の200 MWhナトリウムイオン貯蔵プラントのようなプロジェクトは、輸入リチウムへの依存度を減らす中国の広範な戦略を示しています。

* 北米: 連邦税額控除と山火事レジリエンス義務により、2030年までに39.2%のCAGRで最も急速に成長する地域となる見込みです。カリフォルニア州の法制化された貯蔵目標やテキサス州のグリッド安定化計画が州レベルの支援を形成しています。

* ヨーロッパ: エネルギー安全保障と産業脱炭素化を中心に着実な成長を維持しています。ドイツの230 MWh水素関連プロジェクトは、大陸のグリーン分子推進におけるNaSの役割を示しています。

競争環境

NGK Insulatorsは、250以上の稼働サイトと独自のβ-アルミナ生産ノウハウにより、ナトリウム硫黄電池市場を牽引しています。その長い稼働実績は、資金調達の懸念を軽減し、同社に先行者利益をもたらしています。2024年のBASFの参入は、モジュール式コンテナ統合を通じて20%のコスト削減を主張し、新たな価格競争をもたらしました。Wärtsilä、Fluence、Saftは、NaSとLiFePO₄を組み合わせたハイブリッド構成を模索し、単一の設備で電力とエネルギーサービスの両方を提供しようとしています。出光や住友化学などの材料サプライヤーは、より堅牢な固体電解質の商業化を競っています。

2024年以降の戦略的動きとしては、NGKが東欧に拡大し、BASFがドイツで第2のNaS生産ラインを拡大、Wärtsiläがスコットランドで300 MWのプロジェクトを受注したことなどが挙げられます。電力会社とNaSメーカー間の提携も強化されており、Duke EnergyによるNGKからの調達は国境を越えた協力関係を示しています。

最近の業界動向

* 2025年5月: NGKのナトリウム硫黄(NAS)電池が日本の70MWhプロジェクトに導入され、米国の電力会社Duke Energyによってパイロットプロジェクトに採用されました。

* 2025年1月: 福建師範大学の研究者が、200サイクル後も81%の容量を維持するデュアルソルト準固体ポリマー電解質を報告し、室温NaSの実現可能性を支持しました。

* 2024年6月: BASFはNGKと共同で、以前のモデルと比較して所有コストを20%削減したアップグレード版ナトリウム硫黄(NaS)電池システム「NAS MODEL L24」を発表しました。

* 2024年4月: NGK Insulatorsは、ドイツのHH2Eがバルト海沿岸で開発中のグリーン水素プロジェクト向けに、総容量230 MWhを超えるNAS電池を供給する契約を獲得しました。

これらの動向は、ナトリウム硫黄電池市場が、特に長時間エネルギー貯蔵と再生可能エネルギーの安定化において、技術革新と戦略的投資によって急速に拡大していることを示しています。

このレポートは、世界のナトリウム硫黄(NaS)電池市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、成長予測、競争環境、将来の展望までを網羅しています。

エグゼクティブサマリーでは、NaS電池市場が2025年の3億3,485万米ドルから、2030年には11億1,722万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は27.25%と急速な成長が見込まれています。この成長は、主に6時間以上の長時間エネルギー貯蔵に対する需要の高まりと、リチウムイオン以外の化学物質に対する有利な政策インセンティブによって牽引されています。特に、米国インフレ抑制法(IRA)による優遇措置が北米市場の成長を後押ししており、同地域は39.2%のCAGRで最も急速に拡大すると予測されています。

市場を牽引する主な要因としては、以下の点が挙げられます。

* 6時間以上の放電が可能な長時間エネルギー貯蔵システムの急速な構築が進んでいること。

* 4時間以上の用途において、NaS電池の1kWhあたりのコストがリチウムイオン電池と比較して低下していること。次世代NaSシステムは、1kWhあたり250~300米ドルを目指しており、4時間以上の放電が必要な用途ではLiFePO₄と競合するレベルにあります。

* 米国IRAのボーナス税額控除など、リチウム以外の化学物質に対する有利な政策インセンティブが存在すること。

* 台風や山火事の発生しやすい地域におけるグリッド強化のニーズが高まっていること。

* 工業副産物であるナトリウムと硫黄の利用により、原料コストが削減されていること。

* 遊休状態のアルミナ精錬所をNaSモジュール工場として再利用する動きが見られること。

一方で、市場の成長を抑制する要因も存在します。

* 高温で動作するNaS電池は、人口密度の高い都市部での設置を制限する安全規制に直面していること。

* β-アルミナ固体電解管の脆弱性が課題となっていること。

* LiFePO₄やナトリウムイオン電池といった代替技術のコストが急速に低下していること。

* 溶融塩システムに対する保険引受が不足していること。

レポートでは、市場を以下の様々な側面から詳細に分析しています。

* モジュールフォームファクター別: コンテナ型プラグアンドプレイ(2024年の出荷量の72.8%を占める)、ラックマウント型モジュールユニット。コンテナ型は、工場でテスト済みで熱制御が統合されているため、プロジェクト期間を短縮できる利点があります。

* 容量範囲別: 100kWh未満、100~500kWh、500kWh超。

* バッテリー温度タイプ別: 高温型(300~350℃)NaS、室温型NaS。室温型NaSは、プロトタイプセルで有望な耐久性を示していますが、固体電解質の堅牢性が向上するにつれて、大規模な商業導入は今世紀末に向けて期待されています。

* 設置タイプ別: グリッドスケール(10MWh超)、商業・産業用(0.5~10MWh)、住宅・コミュニティマイクログリッド(0.5MWh未満)。

* 用途別: 再生可能エネルギーの安定化、バックアップ電源、負荷平準化とピークシェービング、防衛および遠隔マイクログリッド。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、ロシア、その他)、アジア太平洋(中国、インド、日本、韓国、ASEAN諸国、その他)、南米(ブラジル、アルゼンチン、その他)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、南アフリカ、その他)に細分化されています。

競争環境の分析では、市場集中度、M&A、パートナーシップ、PPA(電力購入契約)などの戦略的動向、主要企業の市場シェア分析が含まれています。NGK Insulators Ltd、BASF SE、Sumitomo Electric Industries Ltd、CATLなど、多数の主要企業のプロファイルが提供されています。市場機会と将来の展望のセクションでは、未開拓の領域や満たされていないニーズの評価が行われています。

本レポートは、NaS電池市場の包括的な理解を提供し、市場の成長を促進する要因、直面する課題、詳細なセグメンテーション、そして主要な競合他社の動向を明らかにしています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 長時間エネルギー貯蔵入札の急速な構築(6時間以上)

- 4.2.2 4時間以上の用途におけるLi-ionに対する$/kWhの低下

- 4.2.3 非リチウム化学物質に対する有利な政策インセンティブ(例:米国IRAボーナス税額控除)

- 4.2.4 台風・山火事多発地域におけるグリッド強化の必要性

- 4.2.5 工業副産物であるナトリウム&硫黄の流れによる原料コストの削減

- 4.2.6 遊休アルミニウム精錬所跡地のNaSモジュール工場への転用

-

4.3 市場の阻害要因

- 4.3.1 密集した都市部での高温設置を制限する安全規定

- 4.3.2 β-アルミナ固体電解質管の脆弱性

- 4.3.3 LiFePO₄&ナトリウムイオン代替品のコスト削減の加速

- 4.3.4 溶融塩システムに対する保険引受の不足

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模&成長予測

-

5.1 モジュールフォームファクター別

- 5.1.1 コンテナ型プラグアンドプレイ

- 5.1.2 ラックマウント型モジュールユニット

-

5.2 容量範囲別

- 5.2.1 100 kWh未満

- 5.2.2 100~500 kWh

- 5.2.3 500 kWh超

-

5.3 バッテリー温度タイプ別

- 5.3.1 高温 (300-350 °C) NaS

- 5.3.2 室温NaS

-

5.4 設置タイプ別

- 5.4.1 グリッドスケール (10 MWh超)

- 5.4.2 商業・産業用 (0.5~10 MWh)

- 5.4.3 住宅/コミュニティマイクログリッド (0.5 MWh未満)

-

5.5 用途別

- 5.5.1 再生可能エネルギーの安定化

- 5.5.2 バックアップ電源

- 5.5.3 ロードレベリングとピークシェービング

- 5.5.4 防衛および遠隔マイクログリッド

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 ロシア

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 ASEAN諸国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 南アフリカ

- 5.6.5.4 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 日本ガイシ株式会社

- 6.4.2 BASF SE

- 6.4.3 住友電気工業株式会社

- 6.4.4 三菱重工業株式会社

- 6.4.5 HiNa Battery Technology Co. Ltd

- 6.4.6 Contemporary Amperex Technology Ltd (CATL)

- 6.4.7 FZSoNick (FIAMM Energy Technology)

- 6.4.8 Hithium Energy Storage

- 6.4.9 シャープエネルギーソリューションズ

- 6.4.10 中国大唐集団

- 6.4.11 東京電力株式会社 (TEPCO)

- 6.4.12 Wartsila Energy

- 6.4.13 Siemens AG

- 6.4.14 General Electric Vernova

- 6.4.15 Fluence Energy Inc.

- 6.4.16 パシフィック・ノースウェスト国立研究所 (PNNL)

- 6.4.17 CATL HiNa 合弁事業

- 6.4.18 中国国家電網公司

- 6.4.19 Xcel Energy

- 6.4.20 EDF Renewables

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ナトリウム硫黄二次電池、通称NaS電池は、負極に溶融ナトリウム、正極に溶融硫黄、電解質に固体ベータアルミナセラミックスを用いた高温作動型の二次電池でございます。約300℃から350℃の高温環境下で動作し、充電時にはナトリウムイオンがベータアルミナセラミックスを透過して負極の溶融ナトリウムへ移動し、放電時には逆の反応が起こり電気エネルギーを供給します。NaS電池の最大の特徴は、高いエネルギー密度、長寿命、そして優れた充放電効率にあります。溶融ナトリウムと溶融硫黄は比較的安価で資源が豊富なため、持続可能なエネルギー貯蔵システムとしての可能性を秘めております。固体電解質であるベータアルミナセラミックスは、ナトリウムイオンのみを選択的に透過させ、電極材料の混触を防ぎながら高いイオン伝導性を実現します。

ナトリウム硫黄二次電池は、その基本的な動作原理と構成材料において確立された技術体系であり、内部構造やセル形状にバリエーションはございますものの、一般的に「種類」として明確に分類されることは稀でございます。しかし、広義のナトリウム系電池の中では、NaS電池が「高温作動型」である点で、近年研究開発が進む「室温作動型ナトリウムイオン電池」などとは一線を画します。高温作動型であることは、高いイオン伝導性と反応速度を確保し、高出力・高エネルギー密度を実現する上で不可欠ですが、同時に熱管理の必要性という特性も持ち合わせます。個々のセルは円筒形や角形など様々な形状で製造され、これらをモジュール化して大規模な蓄電システムが構築されます。

NaS電池の主な用途は、電力系統における大規模な電力貯蔵システムでございます。特に、再生可能エネルギー源である太陽光発電や風力発電の出力変動を吸収し、電力系統の安定化に貢献する役割が期待されております。具体的には、電力需要の少ない時間帯に充電し、需要の多い時間帯に放電するピークカット・ロードレベリング、電力系統の周波数変動を抑制する周波数調整、災害時や停電時の非常用電源、さらには離島やマイクログリッドにおける独立電源としての活用が進められております。日本では、日本ガイシ株式会社が世界で唯一NaS電池を商用化しており、国内外の多くの電力会社や産業施設に導入実績がございます。その高い信頼性と長寿命性から、長期間にわたり安定した電力供給を支える基幹設備として機能いたします。

NaS電池は、大規模蓄電技術の一つとして、他の様々な技術と関連し、また比較検討されます。同じく溶融塩電解質を用いる電池としては、ナトリウム塩化ニッケル電池(ZEBRA電池)などが挙げられます。これらも高温作動型であり、NaS電池と同様に高いエネルギー密度と安全性を特徴といたします。大規模蓄電技術全体の中では、リチウムイオン電池、レドックスフロー電池、揚水発電、圧縮空気貯蔵(CAES)などがございます。リチウムイオン電池は高エネルギー密度ですが資源制約やコストが課題、レドックスフロー電池は長寿命ですがエネルギー密度が低い傾向にあります。揚水発電は確立された技術ですが地理的制約が大きいです。NaS電池は、これらの技術と比較して、資源の豊富さ、長寿命、高効率、そして高い安全性を兼ね備えている点で独自の優位性を持っております。スマートグリッドやIoT技術との連携により、電力系統全体の最適化に貢献する重要な要素技術としても位置づけられております。

NaS電池の市場は、世界的な脱炭素化と再生可能エネルギー導入拡大を背景に、急速に成長しております。太陽光や風力発電の導入が進むにつれて、その出力変動を吸収し、電力系統の安定性を保つための大規模蓄電システムの需要が飛躍的に高まっております。現在のNaS電池市場は、日本ガイシ株式会社が技術開発から製造、販売までを一貫して手掛け、事実上、世界市場をリードする独占的な状況にございます。NaS電池の強みは、地球上に豊富に存在する安価なナトリウムと硫黄を利用できる点、高いエネルギー変換効率(約85%)、そして20年以上の長寿命を実現できる点にあります。一方で、約300℃という高温で動作するため、運転中の熱管理や初期加熱に必要なエネルギー、設置場所の制約といった課題もございます。しかし、これらの課題を上回るメリットが評価され、世界各国で導入が進められております。

ナトリウム硫黄二次電池の将来は、持続可能な社会の実現に向けたエネルギー転換において、極めて重要な役割を担うものと期待されております。今後の技術開発では、さらなるコスト削減、エネルギー密度の向上、そして作動温度の低温化が主要な研究テーマとなるでしょう。低温化が実現すれば、熱管理の負担が軽減され、設置場所の自由度が高まり、より幅広い用途への展開が可能となります。また、新しい固体電解質材料や電極材料の研究も進められており、性能の飛躍的な向上が期待されます。市場面では、再生可能エネルギーの導入が世界的に加速する中で、NaS電池のような大規模蓄電システムの需要は今後も増加の一途を辿ると予測されております。特に、新興国における電力インフラの整備や、先進国における老朽化した電力系統の更新において、NaS電池は安定した電力供給を支える中核技術となる可能性を秘めております。資源の豊富さという根本的な優位性も相まって、NaS電池は将来のエネルギーミックスにおいて不可欠な存在として、その価値を一層高めるでしょう。これにより、再生可能エネルギーの不安定性を補完し、電力系統の安定化に大きく貢献することで、脱炭素社会の実現に向けた重要な一歩となるでしょう。長期的には、NaS電池はエネルギー貯蔵技術の多様化を促進し、よりレジリエントで持続可能なエネルギーシステムを構築するための基盤を提供するものと期待されています。