軟部組織修復市場:規模・シェア分析、成長動向、予測 (2025年~2030年)

軟部組織修復市場レポートは、製品(組織固定デバイス、組織マトリックス、その他の製品)、用途(整形外科・スポーツ医学など)、エンドユーザー(病院、外来手術センター、その他)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

軟部組織修復市場の概要

市場規模と成長予測

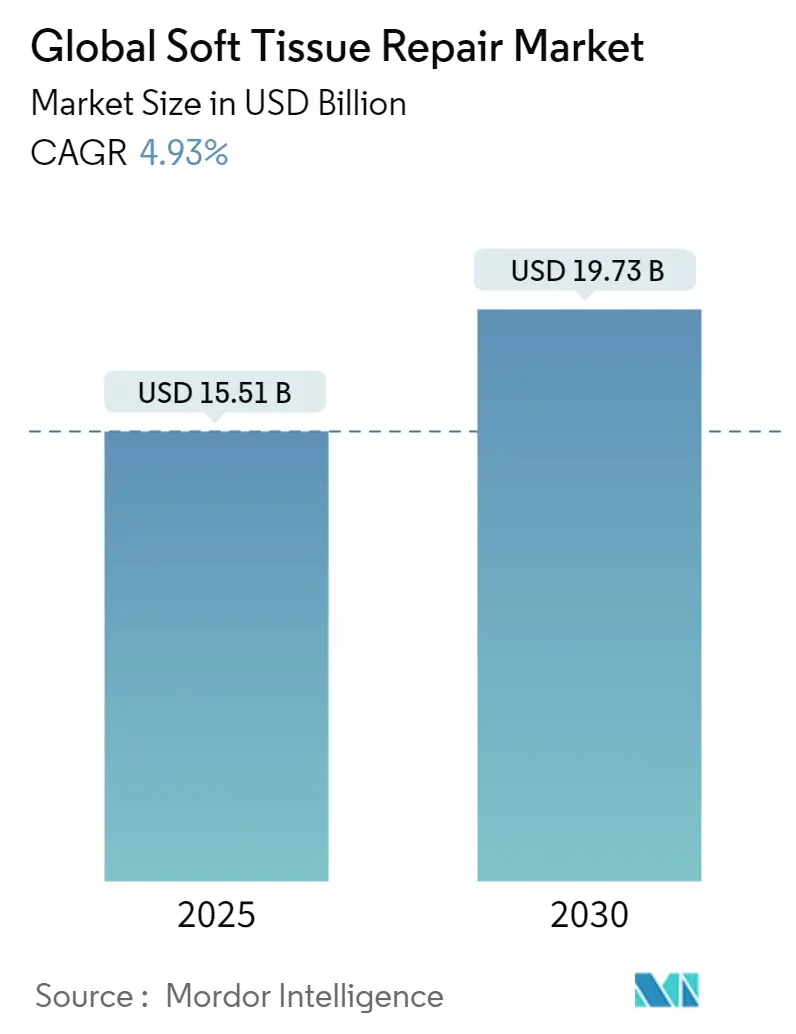

世界の軟部組織修復市場は、2025年には155.1億米ドルに達し、2030年までに197.3億米ドルに成長すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は4.93%です。この市場の成長は、高齢化の進展、スポーツ関連の負傷の着実な増加、および外来手術センター(ASC)への処置移行の加速によって支えられています。

主要な市場動向

* 製品イノベーションの加速: 生体工学メッシュ、3Dプリント足場、縫合不要の固定システムなど、製品イノベーションが競争環境を常に刷新しています。

* 規制強化と代替品への移行: 従来の合成メッシュに対する規制当局の監視が強化されており、外科医は生体適合性に優れた生物学的またはハイブリッドな代替品へと移行しています。

* 費用抑制策の影響: 支払者による費用抑制策は、臨床結果を犠牲にすることなく、外来環境向けに最適化されたデバイスの必要性を高めています。

主要な市場セグメントの動向(2024年実績および2025年~2030年予測)

* 製品別:

* 組織固定デバイス: 2024年には市場収益の38.35%を占め、引き続き主要なセグメントです。外科医の慣れ親しんだ縫合アンカー、インターフェレンススクリュー、医療用接着剤などがその基盤となっています。

* 組織マトリックス: 2030年までに5.37%のCAGRで拡大すると予測されており、最も成長の速いカテゴリーです。コラーゲン-エラスチンハイブリッドやECMコーティングされたポリプロピレンメッシュなどが、再発率の低下や炎症プロファイルの改善を示しています。

* 用途別:

* ヘルニア修復: 2024年には軟部組織修復市場シェアの28.15%を占め、米国だけでも年間120万件以上の処置が行われています。

* 整形外科およびスポーツ医学: 2025年から2030年の間に5.81%のCAGRで成長すると予測されており、最も急速に拡大する用途です。再生型半月板インプラントや生体誘導型肩パッチなどの成功が、外科医の信頼を高め、研究開発投資を促進しています。

* エンドユーザー別:

* 病院: 2024年には市場収益の68.78%を占め、複雑で高度な症例に対応するインフラが強みです。

* 外来手術センター(ASC): 予測期間中に5.92%のCAGRで最も速い成長を記録すると予測されています。外来環境への移行が顕著であり、病院よりも45~60%低いコストと短い待ち時間が魅力です。

* 地域別:

* 北米: 2024年には軟部組織修復市場の42.81%を占め、2030年までリーダーシップを維持すると予想されています。成熟したASCネットワークとFDAによる画期的なデバイスの承認が、イノベーションエコシステムを強化しています。

* アジア太平洋: 6.15%のCAGRで最も急速に成長する地域です。中国とインドにおける規制の近代化、高齢化人口の増加、日本の生体誘導型インプラントの採用などが成長を牽引しています。

* 欧州: ユニバーサルヘルスシステムとCEマークの調和により堅固な地位を維持していますが、財政的圧力により厳格な医療技術評価が求められ、高価な生物学的マトリックスの償還が遅れる傾向にあります。

市場を牽引する要因

* スポーツ関連の負傷の増加: あらゆる年齢層での運動参加の増加に伴い、スポーツ関連の負傷が増加しています。特に高齢のレクリエーションアスリートでは、組織の質の低下が見られ、高度な生物学的移植片や負荷分散型固定システムへの需要が高まっています。

* 外傷および交通事故の増加: 交通事故は依然として世界的な主要な健康問題であり、特に新興国で顕著です。複雑な四肢損傷は複数の軟部組織層に関わるため、固定、足場、止血機能を組み合わせた統合型修復プラットフォームが求められています。

* 高齢者人口の増加: 2045年までに閉経後の女性の約半数が筋骨格系疾患に罹患すると予測されており、加齢に伴うヘルニアの有病率も上昇しています。高齢患者は治癒が遅く再発リスクが高いため、組織再生をサポートするコラーゲンベースおよび生体誘導型インプラントへの関心が高まっています。

* 生体工学メッシュおよび固定デバイスの技術進歩: 細胞外マトリックス(ECM)ハイドロゲルコーティングはポリプロピレンメッシュ周囲の慢性炎症を大幅に抑制し、光活性化ポリマーは末梢神経修復における縫合を不要にするなど、低侵襲で時間節約型の技術への移行が進んでいます。

* 外来手術センター(ASC)の拡大: ASCは米国における全手術の72%を占め、2034年までに21%の量増加が見込まれています。同日退院プロトコルにより、デバイスメーカーはより短いセットアップ時間と手術時間を証明する必要があります。

* 3Dプリントによる患者固有の足場: 積層造形技術により、複雑な欠陥に最小限のトリミングで適合する解剖学的に一致したパッチや導管が生成されています。患者固有の構造は、軟部組織修復市場において重要な収益セグメントを形成すると期待されています。

市場の抑制要因

* 高い処置およびデバイスコスト: 高価な生物学的マトリックスは標準的なポリプロピレンメッシュの数倍の費用がかかることがあります。支払者は特定の皮膚代替品の適用数を制限し、優位性の比較証拠を要求しています。

* 感染症訴訟および厳格なメッシュ規制: メッシュ関連の訴訟は、単一メーカーで10億米ドルを超える和解金に達しています。FDAによる経膣メッシュのクラスIIIへの再分類や、ヘルニアメッシュの継続的なレビューは、外科医の信頼に影響を与えています。

* 新規生物学的メッシュに対する償還の抵抗: 米国の保険会社は、ランダム化データが不足している場合、高価な真皮マトリックスを実験的と見なすことが増えています。欧州の機関も同様に慎重な姿勢を示しており、価値ベースの調達を促しています。

* 新興市場における外科医のトレーニング不足: アジア太平洋地域やラテンアメリカでは、高度な腹腔鏡手術や関節鏡手術のトレーニング不足が、次世代インプラントの採用を遅らせています。

競争環境

市場の集中度は中程度です。Johnson & Johnsonは、EthiconおよびDePuy Synthesのポートフォリオを通じて13%の収益シェアを誇り、大規模な研究開発予算に支えられています。Strykerは2024年にArtelonを買収して固定製品ラインアップを強化し、2025年にはInari Medicalを49億米ドルで買収して血管外傷分野に参入しました。Smith+Nephewは2024年に16の新製品を発売し、REGENETENプラットフォームを活用してスポーツ医学外科医との関係を深めています。

イノベーションは主に以下の3つの分野に集中しています。

1. 再手術リスクを低減する生物学的またはハイブリッドメッシュ

2. 複雑な欠陥に対応する個別化された3Dプリント足場

3. 手術時間を短縮する液体または光活性化固定システム(高回転率のASCにとって重要)

より迅速な回復と低い合併症率の証拠を提供する企業が、軟部組織修復市場における地位を固めると予想されます。

主要企業:

* Arthrex, Inc.

* Boston Scientific Corporation

* Stryker

* Medtronic

* Baxter International Inc.

最近の業界動向

* 2024年11月: Johnson & Johnson MedTechはResponsive Arthroscopyと米国における独占販売契約を締結し、スポーツ医学の軟部組織製品を拡充しました。

* 2024年6月: Axogenは末梢神経保護のための吸収性軟部組織マトリックス「Avive+」を発表しました。

* 2024年2月: Smith+NephewはAAOSでCARTIHEAL AGILI-C軟骨インプラントとREGENETENを発表し、スポーツ分野での地位を強化しました。

本レポートは、軟部組織修復市場に関する包括的な分析を提供しています。軟部組織修復とは、様々な医療機器を用いて軟部組織の再生および再建を行う一連のプロセスを指します。軟部組織損傷は、筋肉、靭帯、腱の損傷を特徴とし、スポーツ活動や運動中に発生することが多いですが、日常的な活動によっても引き起こされることがあります。

1. 市場の概要と予測

世界の軟部組織修復市場は、2025年には155.1億米ドルに達し、2030年には197.3億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.93%です。本レポートでは、製品、用途、エンドユーザー、および地域別に市場を詳細にセグメント化し、世界の主要地域17カ国における市場規模とトレンドを推定しています。

2. 市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* スポーツ関連の負傷の増加: スポーツ活動の活発化に伴い、軟部組織損傷が増加しています。

* 外傷および交通事故の増加: 外傷や交通事故の発生件数が増加しており、軟部組織修復の需要が高まっています。

* 高齢者人口の増加: 高齢化社会の進展により、加齢に伴う軟部組織の損傷や変性が増加しています。

* 生体工学メッシュおよび固定装置における技術的進歩: 生体適合性の高いメッシュや、より効果的な固定装置の開発が進み、治療の選択肢が拡大しています。

* 外来手術センター(ASC)の拡大による軟部組織処置件数の増加: 外来手術センターは、病院と比較して低コストで迅速な処置を提供できるため、軟部組織処置の実施件数が増加しています。米国では、現在、ほとんどの手術がASCで行われています。

* 3Dプリントによる患者固有の足場が複雑な再建を可能に: 3Dプリント技術の進展により、患者一人ひとりの状態に合わせたカスタムメイドの足場が提供可能となり、複雑な再建手術の成功率向上に貢献しています。

3. 市場の抑制要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* 処置およびデバイスの高コスト: 軟部組織修復に関連する手術費用や医療機器の価格が高いことが、市場拡大の障壁となることがあります。

* 感染訴訟およびメッシュに関する厳格な規制: 医療用メッシュの使用に関連する感染症や合併症に関する訴訟リスク、および各国政府によるメッシュ製品への厳格な規制が、市場参入や製品開発を困難にしています。

* 新規生体メッシュに対する償還の反発: 革新的な生体メッシュ製品に対する医療保険の償還が十分でない場合があり、普及を妨げる要因となっています。

* 新興市場における外科医のトレーニング不足: 新興国市場では、軟部組織修復手術を行うための専門的な外科医のトレーニングや技術が不足していることが課題です。

4. 製品セグメント

製品は主に以下のカテゴリーに分類されます。

* 組織固定装置: 縫合アンカー、縫合糸・ステープル、インターフェレンススクリュー、シアノアクリレート・フィブリン接着剤などが含まれます。

* 組織マトリックス: 合成メッシュと生体/ハイブリッドメッシュに分けられます。特に組織マトリックスは、2030年までに5.37%のCAGRで最も急速に成長するセグメントと予測されています。

* その他製品

5. 用途セグメント

主な用途分野は以下の通りです。

* 整形外科・スポーツ医学

* 歯科修復

* ヘルニア修復

* 乳房再建

* 皮膚・熱傷修復

* 骨盤・膣脱修復

* その他

6. エンドユーザーセグメント

エンドユーザーは、病院、外来手術センター(ASCs)、その他に分類されます。外来手術センターは、低コストと迅速な対応により、市場成長の重要な推進力となっています。

7. 地域分析

市場は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要地域にわたって分析されています。2025年には北米が最大の市場シェアを占めると予測されており、米国、カナダ、メキシコが含まれます。ヨーロッパではドイツ、英国、フランス、イタリア、スペインなどが、アジア太平洋では中国、日本、インド、オーストラリア、韓国などが主要国として挙げられます。

8. 競争環境

本レポートでは、市場集中度、市場シェア分析、および主要企業のプロファイルが提供されています。主要な市場プレイヤーには、Arthrex, Inc.、Medtronic plc、Smith+Nephew plc、Stryker Corporation、Ethicon & DePuy Synthes (Johnson & Johnson)、Baxter International Inc.、Integra LifeSciences Holdings、Zimmer Biomet Holdings、B. Braun Melsungen AG、BD (Becton, Dickinson and Company)、CONMED Corporation、Organogenesis Holdings Inc.、RTI Surgical、Teleflex Incorporated、TELA Bio, Inc.、Artivion, Inc. (CryoLife)、Allergan Aesthetics (AbbVie)、Wright Medical Group (Stryker)などが含まれます。これらの企業については、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向が分析されています。

9. 市場機会と将来展望

レポートでは、未開拓領域(ホワイトスペース)や満たされていないニーズの評価を通じて、市場の新たな機会と将来の展望についても考察しています。

このレポートは、軟部組織修復市場の全体像を理解し、将来の戦略を策定するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 スポーツ関連の負傷の増加

- 4.2.2 外傷および交通事故の増加

- 4.2.3 高齢者人口の増加

- 4.2.4 生体工学メッシュおよび固定装置における技術的進歩

- 4.2.5 外来ASCの拡大が軟部組織処置量を促進

- 4.2.6 複雑な再建を可能にする3Dプリントされた患者固有の足場

-

4.3 市場の阻害要因

- 4.3.1 高い処置およびデバイス費用

- 4.3.2 感染訴訟および厳格なメッシュ規制

- 4.3.3 新規生物学的メッシュに対する償還の反発

- 4.3.4 新興市場における外科医の訓練の制限

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(価値)

-

5.1 製品別

- 5.1.1 組織固定デバイス

- 5.1.1.1 縫合アンカー

- 5.1.1.2 縫合糸&ステープル

- 5.1.1.3 干渉スクリュー

- 5.1.1.4 シアノアクリレート&フィブリン接着剤

- 5.1.2 組織マトリックス

- 5.1.2.1 合成メッシュ

- 5.1.2.2 生体/ハイブリッドメッシュ

- 5.1.3 その他の製品

-

5.2 用途別

- 5.2.1 整形外科&スポーツ医学

- 5.2.2 歯科修復

- 5.2.3 ヘルニア修復

- 5.2.4 乳房再建

- 5.2.5 皮膚&熱傷修復

- 5.2.6 その他の用途

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 外来手術センター (ASC)

- 5.3.3 その他

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東&アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東&アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、主要企業の市場順位/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Arthrex, Inc.

- 6.3.2 Medtronic plc

- 6.3.3 Smith+Nephew plc

- 6.3.4 Stryker Corporation

- 6.3.5 Ethicon & DePuy Synthes (Johnson & Johnson)

- 6.3.6 Baxter International Inc.

- 6.3.7 Integra LifeSciences Holdings

- 6.3.8 Zimmer Biomet Holdings

- 6.3.9 B. Braun Melsungen AG

- 6.3.10 BD (Becton, Dickinson and Company)

- 6.3.11 CONMED Corporation

- 6.3.12 Organogenesis Holdings Inc.

- 6.3.13 RTI Surgical

- 6.3.14 Teleflex Incorporated

- 6.3.15 TELA Bio, Inc.

- 6.3.16 Artivion, Inc. (CryoLife)

- 6.3.17 Allergan Aesthetics (AbbVie)

- 6.3.18 Wright Medical Group (Stryker)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

軟部組織修復とは、筋肉、腱、靭帯、脂肪、皮膚、神経、血管といった身体の柔らかい組織が損傷を受けた際に、その構造と機能を回復させるための医療行為全般を指します。これらの組織は、外傷、過度な使用、加齢による変性、疾患など様々な原因によって損傷を受け、痛み、機能障害、生活の質の低下を引き起こすことがあります。軟部組織修復の目的は、損傷部位の痛みを軽減し、本来の運動機能や感覚機能を回復させ、さらなる損傷や合併症を予防することにあります。

軟部組織修復には、その損傷の程度や種類、患者様の状態に応じて多岐にわたるアプローチが存在します。主な種類としては、外科的修復、非外科的(保存的)治療、そして近年注目されている再生医療が挙げられます。外科的修復では、損傷した組織を直接縫合する直接縫合術や、自己組織、他家組織、人工材料などを用いて欠損部を補填・再建する再建術が行われます。例えば、前十字靭帯損傷に対する再建術や、腱板断裂に対する縫合術などがこれに該当します。また、修復部位の強度を高めるために、生体材料や合成材料を用いた補強術も行われることがあります。非外科的治療は、手術を伴わない治療法であり、安静、固定、薬物療法(非ステロイド性抗炎症薬など)、理学療法(運動療法、物理療法)、装具療法などが含まれます。軽度から中程度の損傷や、手術が適応とならない場合に選択されます。近年では、自己多血小板血漿(PRP)療法や幹細胞治療といった注射療法も、組織の治癒促進を目的として行われることがあります。再生医療は、細胞や組織工学技術を用いて、損傷した組織を再生・修復する最先端の治療法です。幹細胞を用いた細胞療法や、生体適合性のある足場材料と細胞を組み合わせた組織工学的手法が研究・実用化されつつあります。

軟部組織修復の用途は非常に広範です。整形外科領域では、スポーツ外傷や交通事故による腱や靭帯の損傷(例:アキレス腱断裂、膝の靭帯損傷、肩の腱板断裂)、筋肉の損傷、半月板損傷などが主な対象となります。また、加齢に伴う変性疾患、例えば変形性関節症における関節周囲の軟部組織の修復も含まれます。一般外科では、ヘルニア修復における筋膜の修復や、創傷治癒における皮膚や皮下組織の修復が該当します。形成外科や再建外科では、広範囲の皮膚欠損に対する皮膚移植や皮弁形成術、神経損傷に対する神経縫合や神経移植などが行われます。脳神経外科では末梢神経の修復、血管外科では血管の修復も軟部組織修復の一環として行われます。これらの治療は、患者様の機能回復と生活の質の向上に不可欠な役割を果たしています。

軟部組織修復を支える関連技術も日々進化しています。診断においては、MRIや超音波診断装置といった高精度な画像診断技術が、損傷部位の特定と評価に不可欠です。手術においては、関節鏡や内視鏡を用いた低侵襲手術が主流となり、患者様の負担軽減と早期回復に貢献しています。これにより、小さな切開で精密な手術が可能になりました。手術器具も進化しており、特殊な縫合糸、アンカー、固定具などが開発され、より確実な組織の固定と修復を可能にしています。生体材料の分野では、吸収性・非吸収性の縫合糸に加え、コラーゲンや脱細胞化組織などの生物由来の足場材、ポリ乳酸やポリカプロラクトンなどの合成高分子を用いた足場材が開発され、組織の再生を促進しています。また、組織接着剤やシーラントも、縫合の補助や組織の密着性向上に利用されています。再生医療の分野では、細胞培養技術、成長因子の応用、3Dバイオプリンティング技術などが、将来的な組織再生の可能性を広げています。さらに、ロボット支援手術システムも、手術の精度向上と術者の負担軽減に寄与し始めています。

軟部組織修復の市場背景は、いくつかの主要な要因によって成長を続けています。第一に、世界的な高齢化社会の進展により、加齢に伴う変性疾患や組織の脆弱化による損傷が増加しています。第二に、スポーツ活動やレクリエーション活動の活発化に伴い、スポーツ外傷の発生率が高まっています。第三に、健康意識の向上と生活の質の改善への要求が高まり、損傷した組織の機能回復に対するニーズが増大しています。第四に、診断技術や治療技術の進歩により、より効果的で安全な治療法が提供されるようになったことも市場拡大の要因です。特に、低侵襲手術の普及は、患者様の早期社会復帰を可能にし、治療選択肢を広げています。再生医療分野への投資も活発であり、新たな治療法の開発が市場を牽引しています。しかし、先進的な治療法の高コストや、規制上の課題、長期的な有効性データの蓄積の必要性などが、市場成長の課題として挙げられます。

将来展望として、軟部組織修復はさらなる技術革新と個別化医療の進展が期待されています。再生医療は、より効果的な細胞療法や、生体内で組織の再生を誘導するスマート生体材料の開発が進むでしょう。遺伝子治療の応用も、組織修復の新たなアプローチとして研究されています。AIとロボット技術の統合は、手術の精度を飛躍的に向上させ、個別化された治療計画の立案や、リハビリテーションの最適化に貢献すると考えられます。また、損傷の早期発見や予防戦略の確立も重要になります。バイオマーカーの開発により、組織損傷のリスクを事前に評価し、適切な介入を行うことが可能になるかもしれません。治療においては、単に構造を修復するだけでなく、完全な機能回復と生活の質の向上を最終目標とするアプローチがより重視されるでしょう。外科的治療、再生医療、リハビリテーションを組み合わせた複合治療が、最適な治療成果をもたらすための標準となる可能性も秘めています。これらの進歩により、軟部組織修復は、より多くの患者様の健康と幸福に貢献していくことが期待されます。