土壌改良材市場 規模・シェア分析 – 成長動向・予測 (2025-2030年)

土壌改良材市場レポートは、製品タイプ(有機土壌改良材、無機土壌改良材など)、形態(固体、液体)、用途(農業、園芸・芝生など)、作物タイプ(穀物、果物・野菜など)、土壌タイプ(砂質土、粘土質土など)、および地域(北米、欧州など)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

土壌改良材市場の概要

1. 市場規模と成長予測

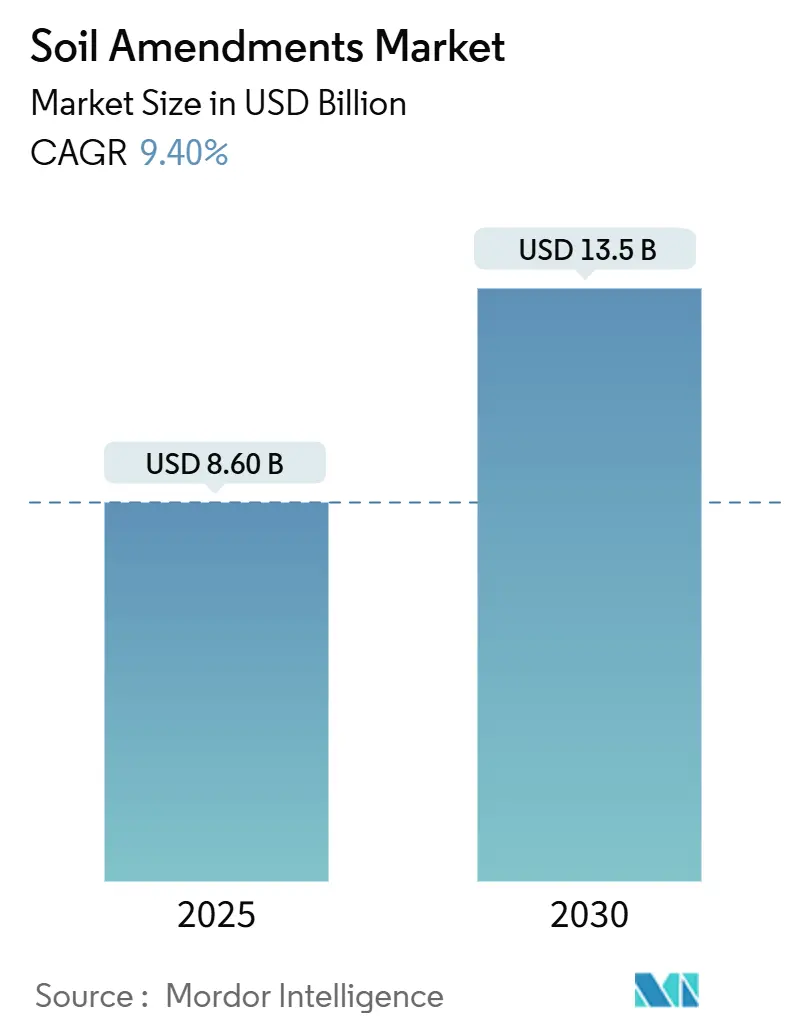

土壌改良材市場は、2025年に86億米ドルの規模に達し、2030年には135億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は9.4%です。この市場拡大は、再生農業の急速な採用、炭素隔離のためのバイオ炭利用の拡大、および炭素クレジット価格の上昇によって推進されています。

政府のインセンティブも市場成長を加速させています。例えば、米国農務省(USDA)の「気候スマート農業助成金」や欧州連合の「欧州の土壌取引」は、土壌の健全性を補助金受給資格と結びつけることで需要を喚起しています。また、主要食品ブランドのサプライヤー契約に組み込まれている企業のスコープ3排出量削減目標も、高品質な土壌改良材の購入をさらに促進しています。

地域別に見ると、北米が連邦政府によるバイオ炭への資金提供により最大の市場シェアを占めています。一方、アジア太平洋地域は、中国とインドにおける大規模な土壌回復キャンペーンにより、最も速い成長を遂げると予測されています。市場には、管轄区域ごとの規制のばらつきや原料コストの変動といった課題も存在しますが、これらは継続的な製品革新と、栽培者への投資収益率を証明するデジタル農業プラットフォームによって緩和されています。

2. 主要な市場動向と洞察

2.1. 成長促進要因

* 再生農業への移行加速(CAGRへの影響:+2.1%):

* 政府プログラムは、検証可能な土壌健全性の改善と補助金を結びつけることで、購買行動を変化させています。USDAは2023年に温室効果ガス測定・検証に3億米ドルを割り当て、EUは最良事例を実証する100の「リビングラボ」に資金を提供しています。オーストラリアの国家土壌戦略は、炭素隔離効果が証明された改良材を優遇するモニタリングネットワークに2,159万9,000豪ドル(約1,450万米ドル)を追加しています。銀行も農場信用に土壌健全性に関する書類を要求し、早期導入者には有利な融資条件を提供しています。これらの動きは、対象となるユーザーベースを拡大し、新製品の回収期間を短縮することで、土壌改良材市場を押し上げています。

* バイオ炭を奨励する炭素クレジット評価額の上昇(CAGRへの影響:+1.8%):

* 自主的な炭素市場では、除去クレジットが1トンあたり174ユーロ(約190米ドル)で取引され、検証済みのバイオ炭はヨーロッパで1トンあたり300~2,000ユーロ(約327~2,180米ドル)で取引されています。土壌改良材メーカーは、バイオ炭を農家に販売し、認証された炭素除去を収益化する二重収益モデルを採用しています。USDAの2,049万米ドルの助成金に支えられたワシントン州のパイロット施設は、規模拡大の道筋を示しています。飲料会社やテクノロジー企業などの企業購入者は、ネットゼロ目標達成のためにクレジットを事前購入し、需要を固定し、プロジェクトの資金調達可能性を高めています。

* 土壌微生物シードコーティングの相乗効果による需要増加(CAGRへの影響:+1.2%):

* 種子会社は、微生物イノベーターと提携し、完全な効果を発揮するために支持的な土壌条件を必要とする内生菌強化コーティングを開発しています。2024年には、シンジェンタとイントリンシックス・バイオの提携が、栄養吸収と植物の回復力を高める生物学的および土壌に焦点を当てたソリューションのバンドルを例示しました。生きた微生物を種子内に保存して貯蔵寿命を延ばし、圃場での性能を向上させる方法に関する特許も登場しています。これらの進歩は、水分とpHを調整し、微生物の生存と有効性を確保する堆肥、バイオ炭、腐植酸改良材などの土壌改良材に対する需要を増加させています。

* 水不足による超吸収性ポリマーの採用促進(CAGRへの影響:+1.5%):

* アジア太平洋、中東、アフリカ地域では、水不足が土壌改良材、特に超吸収性ポリマーの需要を押し上げています。

* 高塩分合成肥料に対する政府の禁止措置(CAGRへの影響:+0.9%):

* 欧州の肥料製品規制は、塩化物含有量の多い投入物を制限しており、栽培者はミネラル塩を有機改良材に置き換え、徐々に栄養素を放出するよう促されています。いくつかのアジア諸国政府も、土壌の硬化を抑制するために高塩分輸入の禁止措置を講じています。この規制の変化は、デリケートな園芸システムにおける従来の改良材を置き換えることで、土壌改良材市場を拡大しています。

* ネットゼロサプライチェーンへのコミットメント(CAGRへの影響:+1.3%):

* 多国籍企業によるネットゼロサプライチェーンへのコミットメントは、土壌改良材の需要を長期的に押し上げる要因となっています。

2.2. 抑制要因

* 土壌改良材に関する世界的な規制の不均一性と曖昧さ(CAGRへの影響:-1.4%):

* 製品登録に関する規則の断片化は、製品発売を遅らせ、コンプライアンスコストを膨らませています。欧州連合が規則2003/2003から2019/1009に移行したことで、多くの改良材の再認証が必要となりました。カナダの近代化された肥料コードは、更新サイクルを延長する一方で、新たなデータ要件を導入しています。企業は異なる管轄区域向けに複数の製剤を維持する必要があり、規模の経済を制限し、世界的な展開を遅らせています。

* 有機原料価格の変動(CAGRへの影響:-1.1%):

* 有機原料の価格変動は、土壌改良材の生産コストに影響を与え、市場成長の抑制要因となる可能性があります。

* 圃場での結果の不一致による農家の懐疑心(CAGRへの影響:-0.8%):

* 土壌条件の変動や土壌改良材の不適切な適用は、結果のばらつきにつながり、リスクを嫌う栽培者の信頼を損なう可能性があります。公的普及機関は実証圃場を拡大していますが、その範囲はまだ不均一です。この抑制要因は、特に技術サポートが限られている市場での初期導入を遅らせます。有機物含有量を増やすなど、長期的な土壌健全性の改善を目的とした土壌改良材は、しばしば緩やかな結果をもたらします。この遅延した影響は、特に即座に目に見える効果をもたらす化学肥料と比較した場合、農家が投資を正当化する上で課題を生み出しています。

* 生きた微生物製品の流通の弱さ(CAGRへの影響:-0.6%):

* 特に発展途上地域の農村部では、生きた微生物製品の流通網が未発達であることが、市場拡大の妨げとなっています。

3. セグメント分析

* 製品タイプ別:有機改良材の優位性とバイオ炭の勢い

* 有機改良材は2024年に土壌改良材市場の57%を占め、堆肥、肥料、腐植酸物質がこのカテゴリーを牽引しています。バイオ炭ベースの製品は、炭素クレジットの機会と収量改善に牽引され、2030年までに12.4%のCAGRで成長すると予測されています。無機製品は特殊作物でその地位を維持する一方、生物製剤は種子コーティング用途を通じて急速な成長を示しています。インドのニティン・ガドカリ大臣は2025年5月にバイオ炭ワークショップを承認し、熱分解装置技術に補助金を提供しました。デンマークは2024年10月に熱分解バイオ炭戦略を実施し、研究開発に1,350万ユーロ(約1,460万米ドル)、2027年までに13億4,000万ユーロ(約14億5,000万米ドル)の補助金を割り当てました。英国環境・食料・農村地域省の報告によると、2023年には牛糞堆肥が英国で主要な有機肥料として農家の47.1%に利用され、牛糞スラリーが16.7%で2位となり、化学肥料の必要性を減らしつつ必須栄養素を提供しています。

* 形態別:固形物の安定性と液状物の加速

* 顆粒および粉末は、貯蔵安定性とバルク肥料の物流との互換性により、土壌改良材市場の68%を占めています。液状製剤は、施肥とドローンベースの葉面散布に牽引され、2030年までに11.2%のCAGRで成長すると予測されています。乾燥固形物は、特に穀物栽培において、持続的な栄養素放出、土壌構造改善、保水性により、2023年から2024年にかけて最大の市場シェアを維持しました。生分解性ポリマーカプセル化により、液状のような精度と実用的な取り扱いを兼ね備えた制御放出固形顆粒が可能になります。水溶性包装は、作業者の曝露を減らし、安全性と持続可能性の要件を満たします。ブラジルの2024年「精密農業イニシアチブ」は、大豆とオレンジ栽培における液状腐植酸微生物の適用に資金を提供し、欧州バイオスティミュラント産業評議会は2025年初頭にEUの施肥システムにおける液状微生物接種剤のガイドラインを導入しました。

* 用途別:農業の規模と環境修復の可能性

* 農業は、広大な耕作地と持続可能な収量への関心の高まりにより、土壌改良材需要の75%を占めています。例えば、米国農務省によると、2024年の米国の農地総面積は8億7,650万エーカーに達しました。環境修復は、バイオ炭と植物修復を利用して重金属を固定化し、炭化水素を分解することで、11.5%のCAGRで最も急速に成長している用途です。園芸および芝生は、都市緑化プログラムと有機園芸への住宅所有者の関心に支えられ、9.2%の健全なCAGRを維持しています。米国のスーパーファンド修復では、現在、サイトを再生するために土壌改良材が指定されており、専用の調達ルートが生まれています。企業のレガシー産業用地の修復も、ESG開示要件を満たすために改良材を展開しており、サプライヤーにとって異業種間のパートナーシップの機会を創出しています。

* 作物タイプ別:主要作物が牽引し、高価値作物が急増

* 穀物類は、農地面積と保全耕作の採用増加により、土壌改良材市場で46%のシェアを占める最大の購入者グループです。果物と野菜は、プレミアム価格が高度な土壌健全性投入を支えるため、10.6%の最高のCAGRを記録しています。油糧種子と豆類は、微生物改良材との窒素固定相乗効果を活用する栽培者が増加しているため、加速しています。政府や団体の取り組みがこの変化を浮き彫りにしています。2024年から2025年にかけて、欧州バイオスティミュラント産業評議会とUSDAが支援するイニシアチブは、園芸用に調整された土壌改良材を承認し、野菜やベリー類に適した速効性の液状および微生物改良材を支援しました。英国のSoilPointとCefetraの2025年試験は、Soil Associationの支援を受け、果物と野菜の輪作において合成窒素を腐植酸ベースの改良材に置き換え、土壌肥沃度を改善し、排出量を削減しました。

* 土壌タイプ別:砂質土壌はハイドロゲルに、粘土質土壌は構造改善に焦点

* 砂質土壌は土壌改良材市場で39%のシェアを占め、粘土質土壌は9.8%のCAGRを示しています。砂質土壌は、保水性が低く、栄養素が浸出するため、ポリマー改良材が必要です。粘土質土壌は、圧縮を減らし、安定性を改善するために改良材を必要とし、堆肥やバイオ炭ソリューションが好まれます。ローム土壌とシルト土壌は、栄養バランスを維持するために生物学的改良材を使用します。Soil CRCのオーストラリア砂質土壌アトラスは、数百万ヘクタールにわたる対象を絞った改良戦略を開発する取り組みを示しています。最も急速に成長しているセグメントである粘土質土壌は、圧縮と排水の問題に対処するために石膏、界面活性剤、および設計された改良材を必要とします。2024年10月、クレムソン大学の研究は、砂質区画への粘土の適用を通じて土壌構造と作物バイオマスが改善されたことを示しました。2024年4月、フロリダ州のSouthern SAREは、砂質有機区画への粘土統合を研究するSiembra Farmパイロットに資金を提供し、初期結果は水分保持とキャベツ収量の改善を示しました。

4. 地域分析

* 北米:

* 2024年の収益の31%を占めています。連邦政府による1億2,000万米ドルのバイオ炭助成金、堅調な炭素市場、高度な精密農業の採用がその基盤となっています。カナダの肥料規則の改定と広範な普及サービスは、生物製剤への信頼を育んでいます。農家の高い所得は、キャッシュフローを損なうことなくプレミアム改良材を試すことを可能にし、この地域の研究機関は製品検証サイクルを短縮しています。

* アジア太平洋:

* 2030年までに12.7%のCAGRで最も速い土壌改良材市場の成長を記録すると予測されています。中国は1億2,433万ヘクタールにわたる厳格な耕作地保護策を施行し、改良材を再生義務に組み込んでいます。インドのDhan-Dhaanya Krishi Yojanaは、生産性の低い100の地区に補助金を支給し、小規模農家における改良材の採用を促進しています。この地域は、有機原料のための大規模なバイオマス供給源から恩恵を受けていますが、流通と農業技術研修のギャップが残っています。

* ヨーロッパ:

* EUの「土壌取引」の100のリビングラボと、年間500億ユーロ(約545億米ドル)の費用がかかる劣化した土地に対処する今後の土壌モニタリング法に牽引され、着実な拡大を示しています。バイオ炭は、認証状況に応じて1トンあたり300~2,000ユーロ(約327~2,180米ドル)で取引され、検証済みの炭素除去を提供するイノベーターに報いています。厳しい肥料塩分制限と2050年のカーボンニュートラル目標は、改良材をコンプライアンス経路に組み込んでいます。

5. 競争環境と主要企業

土壌改良材市場は中程度に細分化されており、多国籍の農業化学企業、バイオベースのイノベーター、精密農業スタートアップが持続可能なソリューションと市場拡大を通じて競争しています。BASF、UPL、Bayer、FMCなどの企業は、従来の市場と有機市場の両方で、バイオベースおよび微生物土壌改良材のポートフォリオを拡大しています。

* BASFは2025年に生物活性土壌改良材「BACTIVA」を導入しました。

* UPLは、土壌構造回復のための微生物ブレンドを含む再生農業部門を拡大しました。

* 米国を拠点とするHuma Inc.は2024年にGro-Power Inc.を買収し、炭素豊富な製品ポートフォリオを強化しました。

* American Biocarbonは2025年にサトウキビバガス由来のバイオ炭がOMRI認証を取得し、有機認証製品への需要増に対応しています。

* AMVAC Green Solutionsは2024年にBiome Makersと提携し、微生物診断と土壌健全性製品を組み合わせました。

* Key Plexは2025年にNaiadと協力し、世界的な流通を拡大しました。

* Living Water Agricultureは、灌漑と統合された微生物バイオリアクターシステム「SoilPHIX」を米国全土で展開しています。

業界は、生物学的に強化された気候重視の製品へと移行しており、特に土壌改良材が炭素市場や再生農業の実践と結びつくことで、この傾向が顕著です。アジア太平洋地域と南米の市場は、土壌劣化に対処し、高価値作物を支援するために採用を増やしています。この成長は、従来の業界プレーヤーと、技術統合、認証(OMRI、USDAオーガニック)、持続可能なソリューションを通じて進歩する革新的なスタートアップが組み合わさって推進されています。

主要な業界リーダー:

* Yara International ASA

* BASF SE – Agricultural Solutions

* Nutrien Ltd

* ICL Group

* UPL Ltd

最近の業界動向:

* 2025年3月: 「Fertilizer and Soil Amendments Product Roundup 2025」では、Aero-Blitz(ドローンまたは航空機散布用微量栄養素ブレンド)、Chandler Soil(Midwest Bio-Techによる酵素ベースの液状改良材)、Sure Humate(濃縮腐植酸製剤)など、いくつかの新製品が紹介されました。

* 2025年1月: FargroはBTME 2025で、バチルス・サブチリスとトリコデルマ菌を含むバイオベース製品「BACTIVA Soil Amendment」を発表しました。この製品は、土壌の健全性、根系の発達、スポーツフィールドやゴルフコースの回復力を高めることで、芝生管理を改善し、化学処理に代わる環境的に持続可能な選択肢を提供することを目指しています。

* 2025年1月: American BioCarbonのバガス由来バイオ炭土壌改良材が、有機農業での使用についてOMRI(Organic Materials Review Institute)認証を取得しました。このバイオ炭は、土壌の肥沃度と保水性を改善し、農業における炭素隔離を可能にします。

* 2024年2月: Huma, Inc.は顆粒肥料メーカーのGro-Power Inc.を買収し、有機肥料と土壌改良材の能力を強化するとともに、土壌改良材製品におけるマイクロカーボン技術の適用を拡大しました。

このレポートは、世界の土壌改良材市場に関する詳細な分析を提供しています。市場の前提条件、定義、調査範囲、および調査方法を明確にした上で、市場の全体像を提示しています。

市場規模と成長予測:

世界の土壌改良材市場は、2025年に86億米ドルに達し、2030年までに135億米ドルに成長すると予測されています。地域別では、北米が2024年の収益の31%を占める最大の市場であり、連邦政府によるバイオ炭への資金提供や精密農業の導入が進んでいることがその背景にあります。

市場促進要因:

市場の成長を牽引する主な要因としては、再生農業への移行義務の加速、炭素クレジット評価額の上昇、土壌微生物シードコーティングの相乗効果が挙げられます。特に、バイオ炭は土壌の健康改善に加え、炭素クレジット収益源となるため注目されており、検証済み除去に対する自主的炭素市場価格は1トンあたり190米ドルに達しています。また、水不足が深刻化する地域では、砂質土壌で灌漑の必要性を最大85%削減できる超吸水性ポリマーの採用が促進されています。その他、高塩分合成肥料に対する政府の禁止措置や、サプライチェーンにおけるネットゼロコミットメントも市場拡大に寄与しています。

市場抑制要因:

一方で、市場の成長を妨げる要因としては、土壌改良材に関する世界的な規制の不均一性と曖昧さ、有機原材料価格の変動、一貫性のない圃場結果による農家の懐疑心、生きた微生物製品の流通網の弱さなどが挙げられます。

市場セグメンテーションと主要トレンド:

市場は、有機改良材、無機改良材、生物学的/微生物改良材といった製品タイプ別、固体と液体といった形態別、農業、園芸・芝生、環境修復といった用途別、穀物、果物・野菜、油糧種子・豆類といった作物タイプ別、砂質土、粘土質土、ローム・シルト質土といった土壌タイプ別、そして北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカといった地理的地域別に詳細に分析されています。

製品タイプの中では、バイオ炭ベースの改良材が、再生農業プログラムと炭素クレジット評価額の上昇に牽引され、年平均成長率(CAGR)12.4%で最も急速に成長するセグメントと予測されています。

競争環境:

レポートでは、市場集中度、戦略的動向、市場シェア分析に加え、Yara International ASA、BASF SE、Nutrien Ltd、ICL Group、UPL Ltd、Syngenta AG、Corteva Agriscience、Novozymes A/Sなど、主要な20社の企業プロファイルが提供されています。これらの企業は、グローバルな事業概要、市場概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向に基づいて分析されています。

市場機会と将来展望:

本レポートは、市場の将来的な成長機会と展望についても考察しており、持続可能な農業への関心の高まりが市場のさらなる発展を促すとしています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 再生農業義務への移行加速

- 4.2.2 バイオ炭を奨励する炭素クレジット評価額の上昇

- 4.2.3 土壌微生物叢種子コーティングの相乗効果による需要増加

- 4.2.4 水不足が超吸収性ポリマーの採用を促進

- 4.2.5 高塩分合成肥料に対する政府の禁止措置

- 4.2.6 ネットゼロサプライチェーンへのコミットメント

-

4.3 市場の阻害要因

- 4.3.1 修正に関する断片的で曖昧な世界的な規制

- 4.3.2 有機原材料の価格変動

- 4.3.3 一貫性のない圃場結果による農家の懐疑心

- 4.3.4 生菌製品の流通の弱さ

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 代替品の脅威

- 4.6.4 新規参入の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 有機改良材

- 5.1.2 無機改良材

- 5.1.3 生物学的/微生物改良材

-

5.2 形態別

- 5.2.1 固体

- 5.2.2 液体

-

5.3 用途別

- 5.3.1 農業

- 5.3.2 園芸および芝生

- 5.3.3 環境修復

-

5.4 作物タイプ別

- 5.4.1 穀物

- 5.4.2 果物および野菜

- 5.4.3 油糧種子および豆類

-

5.5 土壌タイプ別

- 5.5.1 砂

- 5.5.2 粘土

- 5.5.3 ロームおよびシルト

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 フランス

- 5.6.3.3 イギリス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリア

- 5.6.4.6 その他のアジア太平洋地域

- 5.6.5 中東

- 5.6.5.1 サウジアラビア

- 5.6.5.2 トルコ

- 5.6.5.3 その他の中東地域

- 5.6.6 アフリカ

- 5.6.6.1 南アフリカ

- 5.6.6.2 ケニア

- 5.6.6.3 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ヤラ・インターナショナル ASA

- 6.4.2 BASF SE

- 6.4.3 ニュートリエン株式会社

- 6.4.4 ICLグループ

- 6.4.5 UPL株式会社

- 6.4.6 シンジェンタAG

- 6.4.7 コルテバ・アグリサイエンス

- 6.4.8 スコッツ・ミラクルグロー・カンパニー

- 6.4.9 ノボザイムズ A/S

- 6.4.10 フミンテック GmbH

- 6.4.11 バイオチャー・スプリーム LLC

- 6.4.12 ラルマン株式会社

- 6.4.13 オムニア・ニュートリオロジー

- 6.4.14 カリックス株式会社

- 6.4.15 バイオセーフ・システムズ

- 6.4.16 バイオセレス S.A.

- 6.4.17 モザイク・カンパニー

- 6.4.18 アグロリキッド

- 6.4.19 FMCコーポレーション

- 6.4.20 ジェネシス・インダストリーズ・リミテッド

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

土壌改良材とは、土壌の物理性、化学性、生物性を改善し、作物の生育環境を最適化することを目的として土壌に施用される資材の総称でございます。肥料が主に植物の栄養供給を目的とするのに対し、土壌改良材は土壌そのものの構造、保水性、排水性、通気性、pH、陽イオン交換容量(CEC)、微生物相などを改善し、根の健全な発達を促す役割を担います。これにより、肥料の効果を最大限に引き出し、病害虫への抵抗力を高め、最終的には作物の品質向上と収量増加に貢献いたします。

土壌改良材には多種多様な種類がございます。主な分類は以下の通りです。

まず、有機質土壌改良材でございます。これは動植物由来の有機物を主成分とし、土壌の物理性、化学性、生物性を総合的に改善します。代表的なものに、堆肥(たいひ)がございます。これは稲わら、落ち葉、家畜糞などを微生物によって発酵・分解させたもので、土壌の団粒構造を促進し、保水性、排水性、通気性を高め、土壌微生物の活動を活発化させます。また、腐植酸を供給し、肥料成分の保持力を向上させる効果もございます。ピートモスは、水苔などが堆積してできたもので、高い保水性と通気性を持ち、土壌の酸度を調整する効果も期待できます。バーク堆肥は樹皮を原料としたもので、土壌の物理性改善に優れます。近年注目されているバイオ炭は、有機物を酸素が少ない状態で熱分解して作られる炭素質の資材で、土壌の保水性、通気性、陽イオン交換容量を向上させ、炭素貯留による地球温暖化対策としても期待されております。緑肥は、特定の植物を作付けし、生育後に土壌にすき込むことで、有機物の供給、土壌構造の改善、病害虫抑制などの効果をもたらします。

次に、無機質土壌改良材でございます。これは鉱物などを主成分とし、主に土壌の物理性や化学性を改善します。パーライトやバーミキュライトは、鉱物を高温で焼成・膨張させたもので、非常に軽く、多孔質であるため、土壌の通気性、保水性、排水性を大幅に向上させます。ゼオライトは、多孔質の結晶構造を持つ鉱物で、高い陽イオン交換容量を持ち、土壌中の養分を保持し、緩やかに供給する能力に優れます。また、有害物質の吸着効果もございます。珪藻土は、珪藻の殻の化石からなる多孔質の土壌で、通気性や排水性の改善に寄与します。石灰資材(炭酸カルシウム、消石灰など)は、酸性土壌のpHを調整し、アルカリ性に傾ける効果がございます。石膏(硫酸カルシウム)は、土壌のpHを大きく変えずにカルシウムと硫黄を供給し、特にナトリウム過剰な土壌の構造改善に用いられます。

さらに、化学的土壌改良材もございます。これは特定の化学反応を利用して土壌の性質を改善するもので、pH調整剤(硫黄など)や、土壌の凝集性を高める高分子凝集剤(ポリアクリルアミドなど)がこれに該当します。

近年では、生物的土壌改良材も注目されております。これは、土壌に有益な微生物(菌根菌、窒素固定菌、放線菌など)を直接施用することで、植物の養分吸収促進、病害抑制、土壌生態系の活性化を図るものです。

土壌改良材の用途は多岐にわたります。主な目的は以下の通りです。

物理性の改善としては、粘土質の重い土壌では排水性や通気性を高め、砂質の軽い土壌では保水性を向上させ、団粒構造を促進することで、根が伸びやすい環境を整えます。

化学性の改善としては、酸性またはアルカリ性に偏った土壌のpHを作物に適した範囲に調整し、陽イオン交換容量を高めることで、肥料成分の流亡を防ぎ、養分利用効率を向上させます。また、土壌中の有害物質を吸着・不活性化する効果も期待できます。

生物性の改善としては、土壌微生物の多様性と活性を高め、健全な土壌生態系を構築することで、病原菌の抑制や養分循環の促進に貢献します。

関連技術としては、まず土壌診断技術が不可欠でございます。土壌改良材を効果的に使用するためには、土壌の現状(pH、養分含有量、物理性、微生物相など)を正確に把握することが重要です。精密農業では、GPSやセンサー技術を用いて土壌の状態を詳細にマッピングし、必要な場所に適切な量の土壌改良材を施用することで、効率と環境負荷の低減を図ります。バイオテクノロジーの進展により、特定の機能を持つ微生物資材の開発が進められており、土壌の生物性をより効果的に改善できるようになっております。また、循環型農業の推進により、農業残渣や食品廃棄物などを原料とした堆肥やバイオ炭の生産・利用が拡大しております。

市場背景としましては、世界的な人口増加に伴う食料需要の増大、そして気候変動による異常気象の頻発が、土壌の健全性維持と生産性向上への関心を高めております。特に、連作障害や土壌劣化が深刻化する中で、化学肥料や農薬への依存度を減らし、持続可能な農業を実現するための手段として、土壌改良材の重要性が再認識されております。有機農業や環境保全型農業の拡大も、土壌改良材市場の成長を後押しする要因となっております。一方で、資材コストや施用コスト、品質のばらつき、適切な使用方法に関する知識不足などが課題として挙げられます。

今後の展望としましては、持続可能性と機能性の向上がキーワードとなります。環境負荷の低いリサイクル素材や、炭素貯留効果の高いバイオ炭などの利用がさらに拡大するでしょう。また、特定の作物や土壌条件に特化した高機能な土壌改良材、例えば、養分を徐々に放出するスマート資材や、特定の病害を抑制する微生物資材の開発が進むと予想されます。AIやIoTといったデジタル技術との融合により、土壌の状態をリアルタイムでモニタリングし、最適な土壌改良材を自動で施用するシステムが普及する可能性もございます。気候変動への適応策としても、土壌の保水性や排水性を高め、干ばつや豪雨に対するレジリエンスを向上させる土壌改良材の役割はますます重要になるでしょう。ナノテクノロジーを活用した新素材の開発や、土壌微生物叢をより深く理解し、それを活用する技術も進化していくと考えられます。土壌改良材は、未来の農業において、食料安全保障と環境保全の両立を実現するための不可欠な要素として、その重要性を高めていくことと存じます。