土壌モニタリング市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

土壌モニタリング市場レポートは、コンポーネント(ハードウェアなど)、製品タイプ(インサイチュセンサーなど)、接続技術(有線および無線)、用途(露地栽培など)、エンドユーザー(大規模商業農場など)、および地域(北米、ヨーロッパなど)別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

土壌モニタリング市場の概要:成長トレンドと2030年までの予測

# 1. 市場概要

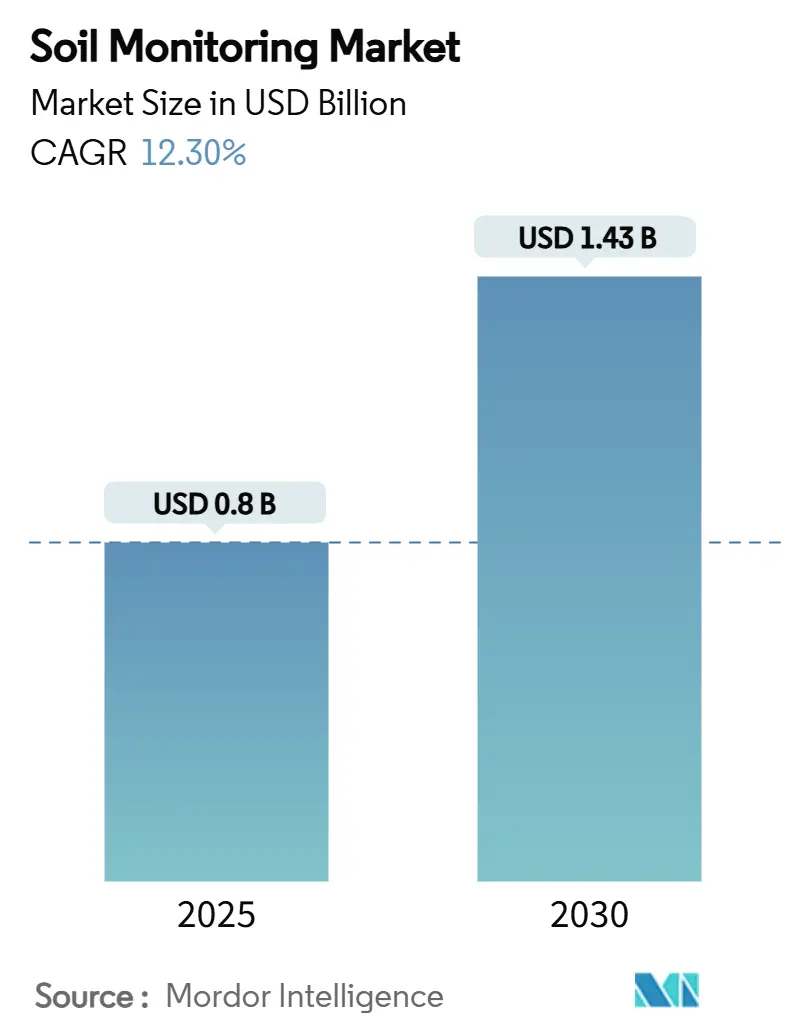

土壌モニタリング市場は、2025年には8億米ドルに達し、2030年までに14.3億米ドルに成長すると予測されており、2025年から2030年までの年平均成長率(CAGR)は12.30%です。この市場の成長は、気候変動の増加、より厳格な水規制、精密農業の広範な採用によって推進されています。

市場はコンポーネント(ハードウェア、サービスなど)、製品タイプ(現場設置型センサー、リモートセンシングプラットフォームなど)、接続技術(有線、ワイヤレス)、アプリケーション(露地栽培、保護栽培など)、エンドユーザー(大規模商業農場、研究機関など)、および地域(北米、ヨーロッパなど)によってセグメント化されています。

北米が最大の市場であり、アジア太平洋地域が最も高い成長率を示すと予測されています。市場の集中度は低く、断片化された競争環境が特徴です。

# 2. 主要なレポートのポイント

* コンポーネント別: 2024年にはハードウェアが土壌モニタリング市場シェアの58%を占め、サービスは2030年までに16.30%のCAGRで拡大すると予測されています。

* 製品タイプ別: 2024年には現場設置型センサーが土壌モニタリング市場規模の46%を占め、リモートセンシングプラットフォームは2030年までに18.10%のCAGRで成長する見込みです。

* 接続技術別: 2024年にはワイヤレスソリューションが収益の70%を占め、19.80%のCAGRで成長すると予測されています。

* アプリケーション別: 2024年には露地栽培アプリケーションが支出の63%を占め、保護栽培は14.20%のCAGRを記録すると予測されています。

* エンドユーザー別: 2024年には大規模商業農場が土壌モニタリング市場の42%のシェアを獲得し、研究機関は14.60%のCAGRで成長すると予測されています。

* 地域別: 2024年には北米が収益シェアの31%を占め、アジア太平洋地域は2030年までに14.20%のCAGRで成長しています。

* 主要企業: METER Group、Stevens Water Monitoring Systems、Sentek Technologiesなどが市場の主要プレーヤーです。

# 3. 市場のトレンドと洞察

3.1. 推進要因

* データ駆動型精密農業の導入: 米国農務省(USDA)の31億米ドルの気候スマートプログラムなどの政府イニシアチブにより、リアルタイムの土壌データモニタリングが農業の必須要件となっています。センサーネットワークと機械学習分析を導入した農家は、水使用量を最大30%、肥料使用量を40%削減し、利益率を向上させています。現場でのエッジ処理によりデータ遅延が短縮され、自動灌漑システムが数分以内に対応できるようになっています。

* 気候変動連動型作物保険の要件: 保険会社は、センサーで検証された土壌指標を保険数理モデルに組み込み、デバイスが設置されると保険料割引を提供しています。ヨーロッパでの初期パイロットでは、エンドツーエンドのモニタリングを採用した農場で請求件数が15〜20%減少しました。衛星ベースの水分層は損失検証を効率化し、管理費用を削減します。

* 農場管理ソフトウェアスイートとの統合: 農業産業電子財団はワイヤレスの圃場内通信標準を確立し、長年のデータサイロを解消しました。OGC (Open Geospatial Consortium) SensorThingsプロトコルの採用により、土壌プローブ、気象ステーション、機械間でシームレスなデータフローが可能になっています。クラウドプラットフォームは機械学習を適用し、継続的な土壌指標を含めることで85%の収量予測精度を実現しています。

* 節水型灌漑への補助金: インドのPM-KUSUMプログラムは、土壌センサーとバンドルされたソーラーポンプの設備費の最大60%を助成し、小規模農家の投資回収期間を短縮しています。オーストラリアのOn-Farm Connectivity Grantは、干ばつリスクを軽減するための土壌プローブを含むデジタル農業購入費用を払い戻しています。ヨーロッパの共通農業政策(CAP)は、検証可能な土壌健全性モニタリングを奨励するエコスキームに多額の資金を投入しています。

3.2. 阻害要因

* 小規模農家の所有地の細分化: アジアやアフリカでは、5ヘクタール未満の小規模農場が多いため、センサーのヘクタールあたりのコストが増加し、主要作物での投資回収期間が5年を超えることがあります。デジタルリテラシーや文化的な採用の障壁が残る中、センサーメーカーは低価格の基本モデルを提供していますが、その限定された機能がユーザーの信頼に影響を与えています。

* 塩害土壌におけるセンサーの汚損と校正のずれ: 塩害土壌や乾燥・沿岸地域では、センサーの汚損や校正のずれが課題となり、信頼性の問題を引き起こします。異なる土壌タイプ間での校正のばらつきは、ポータブルキットの信頼性を低下させます。研究は、モバイルツールを企業レベルのモニタリングシステムに効果的に統合するための普遍的な校正標準の開発に焦点を当てています。

* 農村地域におけるセルラー/LPWANカバレッジの制限: 農村地域におけるセルラーカバレッジの不足やLPWANゲートウェイインフラの不十分さは、多くの農場で定期的なデータアップロードしかできず、重要な意思決定を遅らせています。衛星IoTはカバレッジギャップを解消しますが、運用コストが小規模ユーザーには高すぎます。

* 低価値畑作物における不確実なROI: 商品作物中心の地域では、低価値畑作物に対する土壌モニタリングの投資収益率(ROI)が不確実であることが、導入の障壁となっています。

# 4. セグメント分析

4.1. コンポーネント別

* ハードウェア: 2024年には市場規模の58%を占め、センサープローブネットワークと通信ゲートウェイの拡大によって牽引されています。センサー価格の低下とバッテリー寿命の延長(一部のワイヤレスプローブで10年)が初期投資の懸念を軽減しています。

* サービス: 16.30%のCAGRで成長しており、農家が土壌データの専門的な分析を必要としていることが背景にあります。センサーの読み取り値を施肥スケジュールに変換するサブスクリプションベースのダッシュボードが、従来のソフトウェアライセンスモデルに取って代わっています。

4.2. 製品タイプ別

* 現場設置型センサー: 2024年には市場規模の46%を占め、根の深さで水分、温度、塩分を直接測定できる能力によって牽引されています。可変流量灌漑バルブとの統合により、着実に成長すると予想されます。

* リモートセンシングプラットフォーム: 18.10%のCAGRで成長しており、ハイパースペクトル衛星や無人航空機(UAV)が大規模な土壌マッピングを可能にしています。

* ポータブルテストキット: 迅速な診断評価を必要とする農業コンサルタントの間で人気がありますが、精度と労働集約的な操作に限界があります。

4.3. 接続技術別

* ワイヤレス: 2024年には市場シェアの70%を占め、LPWAN、セルラーNB-IoT、および独自のサブGHzソリューションによって牽引されています。LoRaWANの採用が増加しており、エネルギー効率とオープンエコシステム標準により、中距離バックホールに最適な選択肢となっています。ワイヤレスセグメントは19.80%のCAGRで最も急速に成長しています。

* 有線: 主に一貫した帯域幅と電力供給がイーサネットインフラを正当化する特殊な温室で関連性を維持しています。

4.4. アプリケーション別

* 露地栽培: 2024年には総収益の63%を占め、精密灌漑、施肥、炭素クレジット検証システムの導入増加によって牽引されています。

* 保護栽培: 14.20%のCAGRで最高の成長率を記録しており、気候変動に強い農業慣行と制御環境農業によって支えられています。

* 林業管理: 深層プロファイルセンサーが栄養サイクルを監視し、山火事のリスクを評価するのに役立っています。

4.5. エンドユーザー別

* 大規模商業農場: 2024年には支出の42%を占め、通常、サイトごとに数百のプローブを展開し、規模の経済と専門のデータサイエンスチームから恩恵を受けています。

* 研究機関: 14.60%のCAGRで成長しており、微細な土壌変動に対する品種の反応を研究するための制御された試験を実施する大学によって牽引されています。

* 小規模農家: 協同組合モデルやデータ共有契約を通じて、技術の有効性が示されていますが、土地所有の細分化や資本制約が導入を制限しています。

# 5. 地域分析

* 北米: 2024年には世界の収益の31%を占め、土壌モニタリング市場を支配しています。高い農業機械化率、広範なLPWANインフラ、保険主導のインセンティブが市場成長を推進しています。

* アジア太平洋: 2030年までに14.20%のCAGRで最高の成長率を示しています。インドのPM-KUSUMや中国のスマート農業補助金などの政府イニシアチブが、広範な農業地域でのセンサー導入を支援しています。

* ヨーロッパ: 環境規制と協同組合農業慣行によって安定した市場成長を維持しています。

* 南米: ブラジルの大規模農業企業が高いセンサー導入率を示していますが、アンデス山脈地域は地理的および財政的制約に直面しています。

* アフリカ: ドナー支援イニシアチブを通じて潜在性を示していますが、コストと技術サポートが依然として大きな課題です。

* 中東: サウジアラビアとUAEを中心に、砂漠農業における灌漑効率に焦点を当て、地下水利用と遠隔モニタリングを最適化するために衛星IoTシステムを導入しています。

# 6. 競争環境

土壌モニタリング市場は断片化されており、上位5社が世界の収益の約3分の1を占めています。METER Groupは、静電容量プローブとZENTRAソフトウェアスイートを通じて市場リーダーシップを維持しています。Stevens Water Monitoring SystemsとSentek Technologiesは、確立されたディーラーネットワークと業界での評判を通じて、かなりの市場地位を保持しています。

市場構造は継続的な統合を通じて進化しています。2025年初頭のAGCO CorporationによるTrimble Agの85%買収(20億米ドル)は、PTx Trimble合弁事業を創設し、土壌センシング機能と自律機械制御を組み合わせることで、市場の重要な統合を示しています。市場は現在、ハードウェア、分析、自動化を統合するプラットフォームに焦点を当てており、精密農業、持続可能性、運用効率に対する需要の増加に対応しています。

新規参入企業も技術革新を進めています。GroGuruは、継続的な根域モニタリングのために6つのセンサーと10年間のバッテリー寿命を持つ地下プローブを開発しました。EarthOpticsは、地中レーダーと機械学習を組み合わせて、サービスとしてのデータモデルを通じて詳細な炭素マッピングを提供しています。これらのベンチャーキャピタル支援企業は、拡張可能でAI対応のソリューションを通じて市場を変革しています。

# 7. 最近の業界動向

* 2025年2月: The Toro CompanyとTerraRadが提携し、土壌水分モニタリングソフトウェアを開発しました。Spatial AdjustソフトウェアはToro Lynx Central Controlプラットフォームと統合され、システム推奨に基づいて自動的に灌漑スケジュールを変更できます。

* 2025年1月: Lindsay CorporationがPessl Instrumentsの49.9%の株式を取得し、精密灌漑技術を強化しました。PesslのMETOS土壌モニタリングシステムとFieldNETの統合により、農家はリアルタイムの土壌状況に基づいてデータ駆動型の灌漑決定を下し、水効率と作物収量を向上させることができます。

* 2024年11月: 土壌デジタル化企業であるEarthOpticsがシリーズB資金調達で2,400万米ドルを確保しました。同社はこの投資を土壌デジタル化サービスの拡大と土壌モニタリング市場での地位強化に活用する計画です。

* 2024年4月: AGCO CorporationとTrimbleが合弁事業契約を完了し、精密農業技術を組み合わせるPTx Trimbleを設立しました。この合弁事業は、土壌モニタリングシステムと自律機械を統合し、多様な機器を持つ農場が効率的で拡張可能なオープンなデータ駆動型プラットフォームを導入できるようにします。

本レポートは、世界の土壌モニタリング市場に関する詳細な分析を提供しています。市場の定義、調査範囲、および調査方法について説明しています。

エグゼクティブサマリーでは、市場の主要な洞察が提示されています。土壌モニタリング市場は、2025年に0.80億米ドルの規模と評価されており、2030年までに12.30%の年平均成長率(CAGR)で成長し、1.43億米ドルに達すると予測されています。現在、支出を牽引しているのはハードウェアであり、2024年の収益の58%を占め、プローブ、データロガー、ゲートウェイへの継続的な投資を反映しています。地域別では、アジア太平洋地域が最も速い成長を遂げると予測されており、補助金プログラムや農村部の接続性向上に支えられ、14.20%のCAGRを記録する見込みです。また、衛星IoTリンクがシェアを拡大しているのは、地上ネットワークが届かない農場でも信頼性の高いデータバックホールを可能にし、農村部のカバレッジギャップを解消するためであると指摘されています。

市場の成長を促進する主要な要因としては、以下の点が挙げられます。

1. データ駆動型精密農業の採用拡大

2. 気候変動に関連する作物保険の前提条件

3. 農場管理ソフトウェアスイートとの統合の進展

4. 節水型灌漑に対する補助金制度

5. 地下IoTネットワークの標準化

6. 土壌健全性分析プラットフォームへのベンチャー資金の投入

一方で、市場の成長を阻害する要因も存在します。

1. 小規模農家の所有権の細分化

2. 塩害土壌におけるセンサーの汚染や校正ドリフトの問題

3. 農村部におけるセルラー/LPWANカバレッジの制限

4. 低価値の畑作物における投資収益率(ROI)の不確実性

本レポートでは、市場を多角的に分析しています。具体的には、コンポーネント(ハードウェア、ソフトウェア、サービス)、製品タイプ(インサイチュセンサー、リモートセンシングプラットフォーム、ポータブルプローブ・テストキット)、接続技術(有線、ワイヤレス)、アプリケーション(露地栽培、保護栽培、林業)、エンドユーザー(大規模商業農場、小規模・協同組合農場、研究機関・大学、政府・NGO)、および地理(北米、欧州、アジア太平洋、南米、中東、アフリカ)にわたる詳細なセグメンテーション分析が含まれています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が提供されています。METER Group、Stevens Water Monitoring Systems, Inc.、CropX Inc.、SGS SA、The Toro Company、AGCO Corporation (Trimble Inc.)、Deere & Company、Topcon Positioning Systems, Inc.など、主要な市場参加企業の詳細な企業プロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が網羅されています。

本レポートは、世界の土壌モニタリング市場の現状と将来の展望を包括的に理解するための貴重な情報源であり、市場の機会と将来の方向性についても考察しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 データ駆動型精密農業の導入

- 4.2.2 気候関連作物保険の前提条件

- 4.2.3 農場管理ソフトウェアスイートとの統合

- 4.2.4 節水型灌漑への補助金

- 4.2.5 地中IoTネットワークの標準化

- 4.2.6 土壌健全性分析プラットフォームへのベンチャー資金提供

- 4.3 市場の阻害要因

- 4.3.1 小規模農場の所有権の細分化

- 4.3.2 塩類土壌におけるセンサーの汚損と校正ドリフト

- 4.3.3 農村地域におけるセルラー/LPWANカバレッジの制限

- 4.3.4 低価値の畑作物におけるROIの不確実性

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 供給者の交渉力

- 4.6.3 買い手の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

- 5.2 製品タイプ別

- 5.2.1 現場設置型センサー

- 5.2.2 リモートセンシングプラットフォーム

- 5.2.3 ポータブルプローブおよびテストキット

- 5.3 接続技術別

- 5.3.1 有線

- 5.3.2 ワイヤレス(LPWAN、セルラー、衛星)

- 5.4 用途別

- 5.4.1 露地栽培

- 5.4.2 保護栽培

- 5.4.3 林業

- 5.5 エンドユーザー別

- 5.5.1 大規模商業農場

- 5.5.2 小規模農家および協同組合農場

- 5.5.3 研究機関および大学

- 5.5.4 政府およびNGO

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.1.4 その他の北米地域

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 フランス

- 5.6.2.3 スペイン

- 5.6.2.4 イタリア

- 5.6.2.5 ロシア

- 5.6.2.6 その他のヨーロッパ地域

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 オーストラリア

- 5.6.3.5 その他のアジア太平洋地域

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 その他の南米地域

- 5.6.5 中東

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 トルコ

- 5.6.5.4 その他の中東地域

- 5.6.6 アフリカ

- 5.6.6.1 南アフリカ

- 5.6.6.2 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 METER Group

- 6.4.2 Stevens Water Monitoring Systems, Inc.

- 6.4.3 Sentek Technologies

- 6.4.4 CropX Inc.

- 6.4.5 SGS SA

- 6.4.6 AquaCheck

- 6.4.7 The Toro Company

- 6.4.8 Transcat, Inc. (Spectrum Technologies, Inc.)

- 6.4.9 Endress+Hauser Group Services AG (IMKO Micromodultechnik)

- 6.4.10 Pessl Instruments GmbH (iMETOS)

- 6.4.11 Irrometer Company, Inc.

- 6.4.12 Arable Labs

- 6.4.13 Soil Scout Oy

- 6.4.14 EOS Data Analytics

- 6.4.15 AGCO Corporation (Trimble Inc.)

- 6.4.16 Deere & Company

- 6.4.17 Topcon Positioning Systems, Inc.

- 6.4.18 Yara International ASA

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

土壌モニタリングとは、土壌の物理的、化学的、生物学的特性を継続的または定期的に測定し、その状態や変化を評価する活動を指します。この活動の主な目的は、土壌の健全性を維持し、環境への影響を最小限に抑え、持続可能な土地利用を促進することにあります。具体的には、土壌の劣化や汚染の早期発見、農作物の生育環境の最適化、生態系の保全、気候変動への適応策の立案などに不可欠な情報を提供します。土壌は地球上の生命を支える基盤であり、その状態を正確に把握し管理することは、食料安全保障、環境保護、そして持続可能な社会の実現にとって極めて重要であると言えます。

土壌モニタリングには、測定項目や方法、頻度によって様々な種類が存在します。測定項目としては、まず物理的特性として土壌水分量、温度、密度、構造、透水性などが挙げられます。これらは作物の根の成長や水分の利用効率に直接影響を与えます。次に化学的特性としては、pH、電気伝導度(EC)、主要栄養素(窒素、リン酸、カリウムなど)、微量元素、そして重金属や残留農薬といった汚染物質の濃度が測定されます。これらは土壌の肥沃度や汚染状況を把握するために不可欠です。さらに生物学的特性として、土壌微生物の量や多様性、酵素活性などが評価され、土壌生態系の健全性や有機物分解能力の指標となります。測定方法には、土壌サンプルを採取して実験室で詳細に分析する伝統的な手法と、センサーを用いて現場でリアルタイムにデータを取得する手法、そして衛星やドローンを用いたリモートセンシングによって広範囲の土壌状態を間接的に把握する手法があります。頻度についても、数分間隔でデータを取得する継続的モニタリングから、季節ごとや年次で行う定期的モニタリングまで、目的に応じて使い分けられます。

土壌モニタリングの用途は多岐にわたります。最も代表的なのは農業分野であり、精密農業(スマート農業)の基盤技術として活用されています。土壌水分や栄養素のリアルタイムデータに基づいて、水やりや施肥のタイミングと量を最適化することで、作物の収量と品質の向上、肥料や水の無駄の削減、コスト削減に貢献します。また、塩害や酸性化、有機物減少といった土壌劣化の兆候を早期に検知し、適切な対策を講じるためにも利用されます。環境保全の観点からは、工場排水や廃棄物による重金属汚染、農薬の過剰使用による土壌汚染の監視、汚染物質の拡散状況の把握、そして汚染された土壌の修復効果の評価に不可欠です。さらに、土壌中の炭素貯留量を評価し、気候変動緩和策の効果を検証するためにも用いられます。建設・インフラ分野では、地盤沈下や液状化のリスク評価、廃棄物埋立地の環境管理などに活用され、研究開発分野では、土壌科学や環境科学における基礎研究、新たな土壌管理技術や修復技術の効果検証に貢献しています。

土壌モニタリングを支える関連技術は急速に進化しています。まず、様々な種類の高精度なセンサー技術が挙げられます。土壌水分センサー(TDR、FDR、静電容量式など)、pHセンサー、ECセンサー、窒素・リン酸・カリウムセンサー、さらには重金属や特定のガスを検出するセンサーなどが開発され、現場でのリアルタイム測定を可能にしています。これらのセンサーから得られたデータは、IoT(Internet of Things)技術によって収集され、無線通信を通じてクラウド上に送信されます。これにより、遠隔地からでも土壌の状態を継続的に監視し、異常を検知することが可能になります。また、AI(人工知能)や機械学習は、膨大な土壌データや気象データ、リモートセンシングデータなどを統合的に解析し、土壌の状態変化の予測、最適な施肥・水管理計画の提案、異常検知の精度向上などに活用されています。リモートセンシング技術も重要であり、衛星画像(Sentinel、Landsatなど)やドローンに搭載されたマルチスペクトルカメラ、ハイパースペクトルカメラ、LiDARなどを用いて、広範囲の植生状況や地表面温度、地形情報などから土壌の特性を間接的に推定します。これらのデータはGIS(地理情報システム)と連携し、視覚的に分かりやすい形で土壌情報を地図上に表示し、意思決定を支援します。

土壌モニタリングの市場は、いくつかの強力な背景要因によって成長を続けています。第一に、世界的な人口増加と気候変動の影響により、食料安全保障への関心が高まっており、限られた農地で効率的かつ持続的に食料を生産するための技術として、土壌モニタリングの重要性が認識されています。第二に、環境保護意識の高まりと、土壌汚染防止や持続可能な農業を推進するための国内外の規制強化が、モニタリング需要を押し上げています。第三に、IoT、AI、リモートセンシングといったデジタル技術の進展が、土壌モニタリングシステムの性能向上とコストダウンを可能にし、導入の敷居を下げています。これにより、精密農業やスマート農業への移行が加速しています。また、国連の持続可能な開発目標(SDGs)においても、「飢餓をゼロに」や「陸の豊かさも守ろう」といった目標達成に土壌モニタリングが貢献することから、その社会的意義も高く評価されています。一方で、初期導入コストの高さ、データの標準化と相互運用性の課題、そして技術を使いこなせる専門人材の不足などが、市場拡大における課題として挙げられます。市場の主要プレイヤーとしては、センサーメーカー、IoTソリューションプロバイダー、農業機械メーカー、IT企業、そしてコンサルティングファームなどが挙げられ、多様な企業が連携してソリューションを提供しています。

将来の土壌モニタリングは、さらなる高精度化、多項目化、そして統合化・自動化へと進化していくと予測されます。センサー技術は、より微細な土壌変化や新たな汚染物質を検出できるようになり、土壌微生物の活動や生物多様性といった生物学的特性のリアルタイムモニタリングも可能になるでしょう。複数のセンサーやリモートセンシングデータ、気象データ、さらには作物の生育データなどを統合した包括的なデータプラットフォームが普及し、AIによる高度な分析と予測を通じて、より精緻な意思決定支援が実現します。例えば、AIが土壌の状態を自動で分析し、最適な施肥や水やり、病害虫対策を提案するだけでなく、ロボットが自動で土壌サンプリングや局所的な施肥を行うといった、完全自動化された土壌管理システムも現実のものとなるかもしれません。また、データの標準化とオープンデータ化が進むことで、異なるシステム間でのデータ連携が容易になり、より広範な地域での土壌情報の共有と活用が促進されるでしょう。これにより、土壌モニタリングは、コストダウンと使いやすさの向上を通じて、中小規模の農家や開発途上国においても広く普及し、グローバルな食料問題や環境問題の解決に貢献する基盤技術としての重要性を一層高めていくと考えられます。持続可能な農業の実現、土壌劣化の防止、気候変動への適応と緩和、そして健全な生態系の維持に向けた、不可欠なツールとしてその役割は拡大し続けるでしょう。