土壌処理市場の規模・シェア分析:成長動向と予測 (2025-2030年)

土壌処理市場は、機能別(殺菌剤、除草剤、殺虫剤、殺貝剤、殺線虫剤)、作物種類別(穀物、果実・野菜、豆類・油糧種子、換金作物、芝・観賞植物)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)にセグメント化されています。市場予測は、金額(米ドル)および数量(メートルトン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

土壌処理市場の概要

土壌処理市場は、2025年には285.6億米ドルと推定され、2030年までに384.2億米ドルに達すると予測されており、予測期間(2025年~2030年)中に年平均成長率(CAGR)6.11%で成長すると見込まれています。市場の集中度は中程度です。

市場の変革と主要な推進要因

土壌処理業界は、現代の農業慣行と精密農業技術の導入により、大きな変革期を迎えています。農家は不耕起栽培や最小耕起栽培といった方法を積極的に採用しており、これにはより高度な土壌処理アプローチが求められます。これにより、雑草の発生が多い特定の地域を対象とした精密施用技術が開発され、農薬使用の最適化と全体的なコスト削減に貢献しています。GPS誘導システムや土壌マッピング技術の統合により、土壌処理製品のより正確かつ効率的な施用が可能となり、特に大規模農業経営において、除草剤が土壌処理方法の72.8%を占めています。

土壌媒介性病害虫の脅威と環境持続可能性

一方で、土壌媒介性病害虫は世界の食料安全保障に深刻な脅威をもたらしています。最近の研究では、作物の害虫の約95%がそのライフサイクルの一部を土壌中で過ごすことが示されており、効果的な土壌処理が作物保護に不可欠です。土壌媒介性植物病原菌が小麦、綿、トウモロコシ、野菜、果物などの主要作物で50~75%の収量損失を引き起こした事例も報告されており、これらの課題に効果的に対処するための土壌処理製剤と施用方法の革新が促されています。

環境持続可能性は土壌処理慣行における主要な焦点となっており、効果を維持しつつ化学物質の使用量を削減することに重点が置かれています。業界では、土壌灌注、散布、畝間施用といったより的を絞った施用方法への移行が見られ、これにより環境への影響を最小限に抑えながら処理効果を最大化しています。これらの方法は、大豆の根系を約25%、トウモロコシの根系を最大64%減少させることが示されているコガネムシの蔓延管理において特に成功を収めています。

技術革新と市場の進化

土壌処理製剤と施用方法における技術革新も急速に進んでいます。メーカーは、より優れた効果と持続的な保護を提供する新しい有効成分と改良された散布システムを開発しています。土壌健康モニタリングシステムと処理施用の統合が注目を集めており、農家は処理のタイミングと投与量についてより情報に基づいた決定を下せるようになっています。この技術的進化は、雑草の管理において特に顕著であり、未処理の雑草の蔓延が主要作物(大豆など)で平均37%もの収量減少を引き起こすことが研究で示されており、効果的な土壌処理戦略の重要性が浮き彫りになっています。

グローバル土壌処理市場のトレンドと洞察

土壌媒介性病害虫、病気、雑草の蔓延が増加しているため、土壌処理農薬のヘクタールあたりの消費量は世界的に増加する傾向にあります。2022年の農業用地1ヘクタールあたりの土壌施用による作物保護化学物質の平均消費量は2,345.0gで、2017年の2,065.0gと比較して13.6%増加しました。不耕起栽培や最小耕起栽培を含む現代の農業慣行の採用が進むにつれて、土壌中の害虫個体数が増加し、害虫、雑草、土壌媒介性病害を制御するための土壌施用農薬が必要とされています。

除草剤、特にプレエマージェント除草剤は、作物の播種前であっても雑草の種子を特異的に標的とし、発芽を妨げるため、一般的に土壌に施用されます。このアプローチは、雑草の個体数を積極的に管理し、作物の定着と全体的な雑草制御を向上させる能力があるため、人気を集めています。

南米諸国(ブラジルなど)では、コガネムシ(Phyllophaga capillataおよびAegopsis bolboceridus)の蔓延により、大豆の根系が約25%、トウモロコシの根系が64%減少することが観察され、大豆の生産性が58.62%、トウモロコシの生産性が59.76%減少しました。これらの土壌媒介性害虫はすべて、殺虫剤の土壌施用によって効果的に制御できます。同様に、ネコブセンチュウ(Meloidogyne incognita)やブラキウルスセンチュウ(Pratylenchus brachyurus)などの線虫は、果物や野菜作物に大きな損失をもたらします。例えば、ニンジンは平均20.0%ものかなりの損失を受けやすいです。これらの寄生性線虫は土壌に生息する生物であるため、これらの生物を殺すために土壌を殺線虫剤で処理することが重要です。

土壌処理農薬の使用と価格(2022年)

* サイパーメトリン(Cypermethrin): ピレスロイド系殺虫剤で、シロアリや根のウジ虫など、さまざまな土壌媒介性害虫に対して効果的な防除を提供します。2022年の価格は1トンあたり21,000米ドルでした。

* アトラジン(Atrazine): 除草剤として広く使用され、農地や非作物地域の広葉雑草やイネ科雑草を制御します。2022年の価格は1トンあたり13,800米ドルでした。

* マラチオン(Malathion): 有機リン系殺虫剤で、農地や非作物地域のさまざまな害虫を制御します。2022年の価格は1トンあたり12,500米ドルでした。

* マンコゼブ(Mancozeb): 殺菌剤および土壌処理剤として、立ち枯れ病、疫病、べと病など、さまざまな真菌性疾患を制御します。2022年の価格は1トンあたり7,800米ドルでした。

機能別セグメント分析

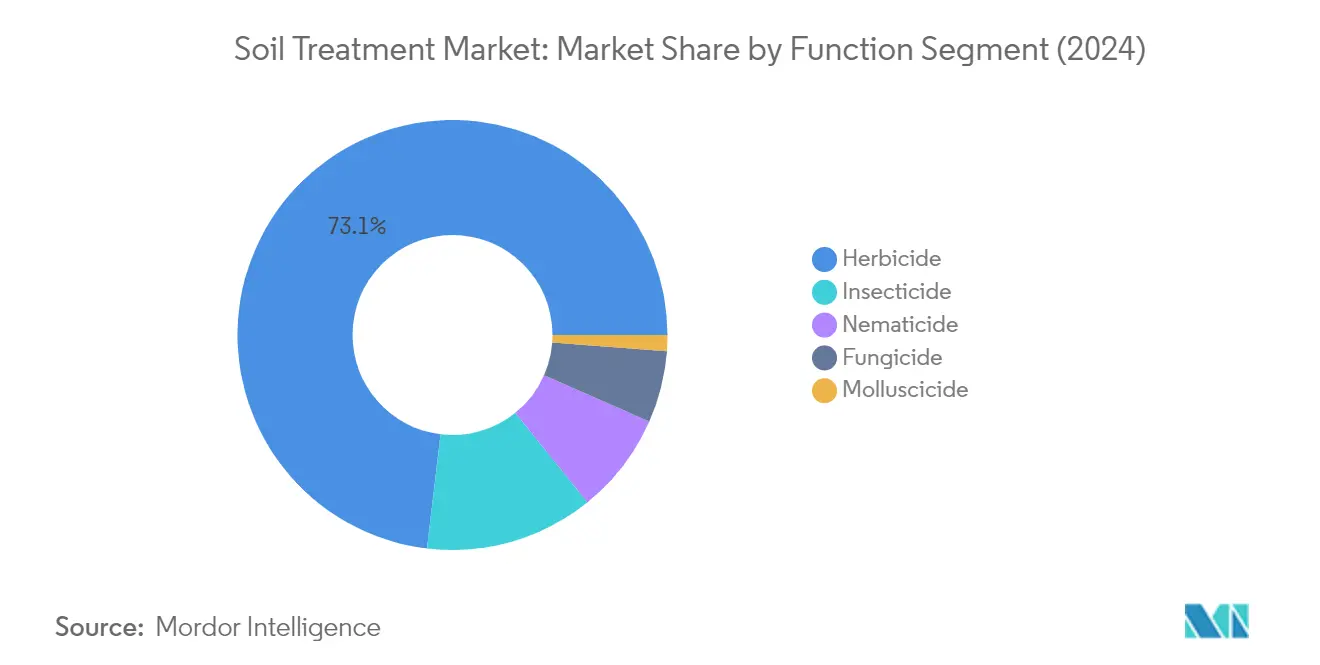

* 除草剤セグメント: 2024年には市場シェアの約73%を占め、市場価値は約200億米ドルに達し、世界の土壌処理市場を牽引しています。この優位性は、不耕起栽培や最小耕起栽培といった現代の農業慣行の採用が進み、土壌処理方法を通じて除草剤を精密に施用できるようになったことに起因します。除草剤は雑草の種子を特異的に標的とし、作物の播種前であっても発芽を妨げるため、雑草個体群の積極的な管理に貢献し、作物の定着と全体的な雑草制御を向上させます。このセグメントは、2024年から2029年の予測期間中に約5%の堅調な成長率で推移すると予測されています。

* その他のセグメント: 殺虫剤、殺線虫剤、殺菌剤、殺軟体動物剤が含まれ、それぞれ特定の害虫駆除ニーズに対応しています。殺虫剤は根系や初期生育段階に影響を与える土壌生息害虫の制御に、殺線虫剤は作物収量に深刻な影響を与える微細な線虫個体群の管理に、殺菌剤は根レベルから植物の健康に影響を与える様々な土壌媒介性病害の予防と治療に不可欠です。殺軟体動物剤は、より小さなセグメントですが、新芽を傷つけるナメクジやカタツムリの制御に重要です。

作物タイプ別セグメント分析

* 穀物・シリアルセグメント: 2024年には市場シェアの約45%を占め、市場価値は124億米ドルに達し、世界の土壌処理市場を牽引しています。トウモロコシ、小麦、米、オート麦、大麦などの主要作物が総作付面積の約49%を占めており、これらの作物は初期生育段階で土壌媒介性病害、害虫、雑草から大きな課題に直面するため、包括的な土壌処理ソリューションが必要とされます。このセグメントは、作物損失の増加と作物保護および生産性向上への注力により、2024年から2029年まで約5%のCAGRで市場のリーダーシップを維持すると予測されています。

* その他のセグメント: 豆類・油糧種子(2番目に大きいシェア)、果物・野菜、商業作物、芝生・観賞用植物が含まれます。それぞれが特定の作物保護ニーズと土壌健康要件に対応し、市場の多様性に貢献しています。

地域別セグメント分析

* アフリカ: 南アフリカが地域市場をリードしており、土壌処理ソリューションの採用が増加しています。

* アジア太平洋: オーストラリアが2024年に約25%の市場シェアで地域をリードし、タイは2024年から2029年まで約8%の成長率で最速の成長市場となっています。

* ヨーロッパ: フランスが2024年に約28%の市場シェアで最大の市場であり、2024年から2029年まで約6%の成長率で成長を牽引しています。欧州連合の「A Soil Deal for Europe」ミッションは、持続可能な土壌処理慣行へのコミットメントを示しています。

* 北米: 米国が地域で最大かつ最速の成長市場です。

* 南米: アルゼンチンが地域で最大かつ最速の成長市場であり、広範な大豆栽培と先進的な農業慣行に支えられています。

競争環境

世界の土壌処理市場には、Syngenta Group、Bayer AG、BASF SE、FMC Corporation、ADAMA Agricultural Solutions Ltdなどの主要企業が存在し、競争環境をリードしています。これらの企業は、環境に配慮した持続可能な製品や精密施用技術に焦点を当て、革新的な土壌処理ソリューションの開発に積極的に投資しています。製造施設への戦略的投資による事業拡大は主要なトレンドであり、企業は地域での存在感とサプライチェーン能力を強化するために新しい生産拠点を設立しています。有機的な開発と戦略的買収の両方による製品ポートフォリオの多様化により、企業は様々な作物セグメントにわたる包括的な土壌処理ソリューションを提供できるようになりました。業界では、主要企業と農業技術企業との間で、最適化された土壌処理施用のための統合デジタルソリューションを開発するための協力が活発に行われています。

土壌処理市場は、グローバルな農業コングロマリットと専門的な地域プレーヤーの両方が存在する、中程度に細分化された構造を示しています。主要な多国籍企業は、広範な流通ネットワーク、確立されたブランド認知度、および重要な研究能力を活用して市場での地位を維持しています。これらの業界リーダーは、土壌分析、施用指導、処理後のモニタリングを含む包括的なサポートサービスを通じて、農家との強力な関係を築いています。市場は、特に新興農業市場において、企業が地理的フットプリントを拡大し、現地の専門知識を獲得しようとする戦略的買収を通じて、かなりの統合を経験しています。

市場参入障壁は、広範な規制要件、多大な研究開発投資の必要性、および確立された流通ネットワークの重要性により、比較的高くなっています。業界では、確立されたプレーヤーと農業技術スタートアップとの間の協力が増加しており、特に精密農業と持続可能な土壌処理施用のためのデジタルソリューションの開発において顕著です。

将来の成功要因

土壌処理市場での成功は、効果を維持しつつ持続可能で環境に優しいソリューションを開発する企業の能力にますます依存しています。市場リーダーは、環境への影響を低減しつつ性能を向上させる新しい有効成分と製剤の開発に多額の投資を行っています。デジタル統合は不可欠となり、企業は精密な施用とモニタリングを可能にするスマートな土壌処理ソリューションを開発しています。複数の土壌関連の課題に対処し、進化する規制要件に準拠する包括的なソリューションを提供する能力は、市場プレーヤーにとって重要な差別化要因となっています。

新規参入企業や小規模プレーヤーにとっての成功は、大手プレーヤーの存在が限定的である特定の市場ニッチや地域の機会を特定し、サービスを提供することにあります。企業は、特定の作物タイプや土壌条件に特化したソリューションの開発に注力し、差別化の機会を創出しています。地域の農業コミュニティとの強力な関係を築き、専門的な技術サポートを提供することは、市場シェアを獲得する上で効果的であることが証明されています。持続可能な農業と有機農業慣行への注目の高まりは、革新的な生物学的土壌処理ソリューションを開発する企業に機会をもたらしています。成功はまた、費用対効果の高い事業を維持し、信頼できる流通ネットワークを確立しながら、複雑な規制環境を乗り越える能力にも依存します。

最近の業界動向

* 2023年1月: BayerはOerth Bioと新たなパートナーシップを締結し、作物保護技術を強化し、より環境に優しい作物保護ソリューションを創出することを目指しました。

* 2022年6月: ADAMA Ltd.はAgriNova New Zealand Ltd.を買収し、ニュージーランド市場での製品ラインを拡大しました。

* 2021年10月: ADAMAは新しい化学者センターに投資することで、植物保護分野における自社の研究開発を拡大・加速することを目的としたR&D能力を強化しました。

本レポートは、「Global Soil Treatment Market Report」として、世界の土壌処理市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法、主要な業界トレンド、市場規模と成長予測、競合状況など、多岐にわたる情報が網羅されています。

1. 調査の前提と市場定義、範囲

本調査は、土壌処理市場を機能別、作物タイプ別、地域別に詳細に分析しています。機能別では、殺菌剤、除草剤、殺虫剤、殺軟体動物剤、殺線虫剤が対象です。作物タイプ別では、商業作物、果物・野菜、穀物・穀類、豆類・油糧種子、芝生・観賞用植物に分類されています。地域別では、アフリカ、アジア太平洋、ヨーロッパ、北米、南米の各地域とその主要国が分析対象となっています。市場定義では、作物保護化学物質が害虫(昆虫、菌類、雑草、線虫、軟体動物など)の防除や予防、収穫量の保護のために土壌に直接施用される方法が「土壌処理」として定義されています。

2. 主要な業界トレンド

本レポートでは、土壌処理市場を形成する主要なトレンドが詳細に分析されています。

* 市場の推進要因:

* 再生農業の採用増加: 持続可能な農業実践への関心の高まりが、土壌処理製品の需要を押し上げています。

* 生物学的土壌改良材の急速な成長: 環境への配慮から、生物由来の土壌改良材の利用が拡大しています。

* 土壌炭素プログラムへの政府補助金: 各国政府による土壌炭素貯留を促進するプログラムが、市場成長を後押ししています。

* 土壌塩害の増加: 世界的に土壌の塩害問題が深刻化しており、これに対処するための土壌処理ソリューションが求められています。

* ナノキレート微量栄養素キャリアの出現: ナノキレート微量栄養素は、3倍の栄養素吸収効率と40%の施用量削減を可能にし、環境目標達成と収量維持の両立に貢献しています。

* デジタル土壌診断による処方箋治療の実現: リアルタイムの土壌データに基づいた精密な処方箋治療が可能になり、農家の投資収益率(ROI)を向上させ、販売が量から価値ベースのサービス契約へと移行しています。

* 市場の阻害要因:

* 新規バイオ活性物質に関する規制の不確実性: 新しい生物学的製剤に対する規制の枠組みが未確立であるため、市場導入に遅れが生じる可能性があります。

* 主要原材料の価格変動: 土壌処理製品の製造に必要な原材料の価格が不安定であることは、市場の成長を阻害する要因となり得ます。

* 大規模商業農場以外での農家の採用の遅れ: 小規模農家や伝統的な農業従事者における新しい土壌処理技術の採用が遅れている現状があります。

* 作物保護化学物質との競合: 従来の化学農薬との競合も、市場の成長に影響を与えています。

* 規制の枠組み: アルゼンチン、オーストラリア、ブラジル、カナダ、中国、日本、米国など、世界28カ国における規制の枠組みが分析されており、各国の多様な規制環境が市場に影響を与えていることが示唆されています。

3. 市場規模と成長予測

世界の土壌処理市場は、2025年には298億米ドルに達し、2030年までに382億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.08%と見込まれています。この成長は、生物学的製剤と精密施用ツールの普及によって牽引されるとされています。

* 機能別: 除草剤は、プレエマージェンス雑草防除の利点と土壌施用除草剤の費用対効果に対する農家の認識が高まっていることから、2030年までCAGR 5.41%で採用が拡大すると予測されています。

* 作物タイプ別: 穀物・穀類は、広大なトウモロコシ、小麦、米の作付面積が集中管理を必要とするため、世界の土壌処理支出の43.8%を占める最大のセグメントとなっています。

* 地域別: アフリカ、アジア太平洋、ヨーロッパ、北米、南米の各地域で市場の成長が予測されており、特に南米では、ブラジルの酸性セラード土壌やアルミニウム毒性に対処するため、石灰や石膏、生物学的接種剤の定期的な施用がダイズやトウモロコシの収量維持に不可欠であるとされています。

4. 競合状況

市場には、Syngenta Group、Bayer AG、BASF SE、FMC Corporation、UPL Limited、Nutrien Ltd、Corteva Agriscience、ICL Group、Yara International、Sumitomo Chemicalなど、多数の主要企業が存在し、激しい競争が繰り広げられています。本レポートでは、主要企業の戦略的動き、市場シェア分析、企業概要(グローバルおよび市場レベルの概要、主要事業セグメント、財務状況、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、最近の動向分析を含む)が提供されています。

5. レポートの価値

本レポートは、簡潔で洞察に満ちた分析、業界を深く理解するためのボトムアップアプローチ、45カ国150社以上の企業を対象とした100万以上のデータポイントを追跡する広範なデータ、情報源の透明性、そしてデータ評価に便利なExcelドキュメントの提供を通じて、購入者に高い価値を提供することを目指しています。

このレポートは、土壌処理市場の現状と将来の展望を理解し、戦略的な意思決定を行う上で不可欠な情報源となるでしょう。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

- 1.3 調査方法

2. レポートの提供内容

3. エグゼクティブサマリーと主要な調査結果

4. 主要な業界トレンド

- 4.1 ヘクタールあたりの農薬消費量

- 4.2 有効成分の価格分析

-

4.3 規制の枠組み

- 4.3.1 アルゼンチン

- 4.3.2 オーストラリア

- 4.3.3 ブラジル

- 4.3.4 カナダ

- 4.3.5 チリ

- 4.3.6 中国

- 4.3.7 エジプト

- 4.3.8 フランス

- 4.3.9 ドイツ

- 4.3.10 インド

- 4.3.11 インドネシア

- 4.3.12 イラン

- 4.3.13 イタリア

- 4.3.14 日本

- 4.3.15 ケニア

- 4.3.16 メキシコ

- 4.3.17 オランダ

- 4.3.18 フィリピン

- 4.3.19 ロシア

- 4.3.20 サウジアラビア

- 4.3.21 南アフリカ

- 4.3.22 韓国

- 4.3.23 スペイン

- 4.3.24 タイ

- 4.3.25 トルコ

- 4.3.26 イギリス

- 4.3.27 アメリカ合衆国

- 4.3.28 ベトナム

- 4.4 バリューチェーンと流通チャネル分析

-

4.5 市場の推進要因

- 4.5.1 再生農業の採用の増加

- 4.5.2 生物学的土壌改良剤の急速な成長

- 4.5.3 土壌炭素プログラムに対する政府補助金

- 4.5.4 土壌塩類化の発生率の増加

- 4.5.5 ナノキレート微量栄養素キャリアの出現

- 4.5.6 処方治療を可能にするデジタル土壌診断

-

4.6 市場の阻害要因

- 4.6.1 新規バイオ活性物質に関する規制の不確実性

- 4.6.2 主要原材料の価格変動

- 4.6.3 大規模商業農場以外での農家の採用の遅れ

- 4.6.4 作物保護化学物質との競合

5. 市場規模と成長予測(金額および数量)

-

5.1 機能

- 5.1.1 殺菌剤

- 5.1.2 除草剤

- 5.1.3 殺虫剤

- 5.1.4 殺貝剤

- 5.1.5 殺線虫剤

-

5.2 作物タイプ

- 5.2.1 商業作物

- 5.2.2 果物 & 野菜

- 5.2.3 穀物 & シリアル

- 5.2.4 豆類 & 油糧種子

- 5.2.5 芝生 & 観賞用植物

-

5.3 地域

- 5.3.1 アフリカ

- 5.3.1.1 国別

- 5.3.1.1.1 南アフリカ

- 5.3.1.1.2 その他のアフリカ諸国

- 5.3.2 アジア太平洋

- 5.3.2.1 国別

- 5.3.2.1.1 オーストラリア

- 5.3.2.1.2 中国

- 5.3.2.1.3 インド

- 5.3.2.1.4 インドネシア

- 5.3.2.1.5 日本

- 5.3.2.1.6 ミャンマー

- 5.3.2.1.7 パキスタン

- 5.3.2.1.8 フィリピン

- 5.3.2.1.9 タイ

- 5.3.2.1.10 ベトナム

- 5.3.2.1.11 その他のアジア太平洋諸国

- 5.3.3 ヨーロッパ

- 5.3.3.1 国別

- 5.3.3.1.1 フランス

- 5.3.3.1.2 ドイツ

- 5.3.3.1.3 イタリア

- 5.3.3.1.4 オランダ

- 5.3.3.1.5 ロシア

- 5.3.3.1.6 スペイン

- 5.3.3.1.7 ウクライナ

- 5.3.3.1.8 イギリス

- 5.3.3.1.9 その他のヨーロッパ諸国

- 5.3.4 北アメリカ

- 5.3.4.1 国別

- 5.3.4.1.1 カナダ

- 5.3.4.1.2 メキシコ

- 5.3.4.1.3 アメリカ合衆国

- 5.3.4.1.4 その他の北アメリカ諸国

- 5.3.5 南アメリカ

- 5.3.5.1 国別

- 5.3.5.1.1 アルゼンチン

- 5.3.5.1.2 ブラジル

- 5.3.5.1.3 チリ

- 5.3.5.1.4 その他の南アメリカ諸国

6. 競合情勢

- 6.1 主要な戦略的動き

- 6.2 市場シェア分析

- 6.3 企業情勢

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場順位、市場シェア、製品とサービス、および最近の動向の分析を含む)。

- 6.4.1 シンジェンタグループ

- 6.4.2 バイエルAG

- 6.4.3 BASF SE

- 6.4.4 FMCコーポレーション

- 6.4.5 UPLリミテッド

- 6.4.6 ニュートリエン社

- 6.4.7 コルテバ・アグリサイエンス

- 6.4.8 ICLグループ

- 6.4.9 ヤラ・インターナショナル

- 6.4.10 住友化学

- 6.4.11 ADAMAアグリカルチュラルソリューションズ

- 6.4.12 モザイク・カンパニー

- 6.4.13 コンパス・ミネラルズ

- 6.4.14 PIインダストリーズ

- 6.4.15 バレント・バイオサイエンス

- 6.4.16 ラリス・インディア

- 6.4.17 インディア・ペスティサイズ・リミテッド

- 6.4.18 ソイルバイオティクス

- 6.4.19 バイオワークス・インク

- 6.4.20 バイオアグ・アライアンス

7. 作物保護化学品CEO向けの主要な戦略的質問

*** 本調査レポートに関するお問い合わせ ***

土壌処理とは、工場跡地や不法投棄現場などで発生した土壌汚染に対し、人々の健康や生態系への悪影響を防止し、土地の健全な利用を可能にするために、汚染物質を除去、分解、あるいは無害化する一連の技術やプロセスを指します。具体的には、重金属、揮発性有機化合物(VOCs)、油、ダイオキシン類、農薬など、多岐にわたる汚染物質が対象となり、それぞれの特性に応じた最適な処理方法が選択されます。この処理の最終的な目的は、汚染された土壌を安全な状態に戻し、土地の価値を回復させることにあります。

土壌処理には、大きく分けて「原位置処理」「掘削除去・場外処理」「封じ込め処理」の三つの主要な種類があります。原位置処理は、汚染現場で直接処理を行う方法で、土壌を掘削せずに済むため、コストや工期の削減、二次汚染のリスク低減が期待されます。この中には、微生物の力を利用して汚染物質を分解するバイオレメディエーション(好気性・嫌気性分解、ファイトレメディエーションなど)、化学反応を利用して汚染物質を分解・無害化する化学的処理(酸化還元処理、不溶化処理など)、土壌中のガスを吸引して揮発性物質を除去する土壌ガス吸引(SVE)などが含まれます。次に、掘削除去・場外処理は、汚染土壌を掘削して現場外に搬出し、専門の処理施設で浄化する方法です。土壌洗浄処理、熱処理、固化処理、そして最終的な埋め立て処分などがこれに該当します。汚染濃度が高い場合や、原位置処理が困難な場合に選択されることが多いです。最後に、封じ込め処理は、汚染物質を物理的に遮断し、拡散を防止する方法です。遮水壁の設置や覆土などが代表的で、汚染物質の除去が困難な場合や、長期的な管理が必要な場合に用いられます。

土壌処理は、様々な状況でその必要性が生じます。例えば、工場やガソリンスタンドの閉鎖・移転に伴う跡地の再開発、不法投棄現場の浄化、あるいは農地における過去の農薬使用による汚染対策などが挙げられます。特に、都市部の再開発プロジェクトにおいては、土壌汚染が土地取引や建設工事の大きな障壁となるため、適切な土壌処理が不可欠です。また、土壌汚染対策法などの法規制の遵守や、企業の社会的責任(CSR)の一環として、自主的に土壌調査・処理を行うケースも増加しています。人々の健康被害の防止、地下水汚染の拡大阻止、そして健全な生態系の維持といった観点からも、土壌処理は極めて重要な役割を担っています。

土壌処理を効果的に実施するためには、様々な関連技術が不可欠です。まず、汚染状況を正確に把握するための調査・分析技術が挙げられます。土壌ガス調査、ボーリング調査、地下水モニタリング、そしてガスクロマトグラフ質量分析計(GC/MS)や誘導結合プラズマ質量分析計(ICP-MS)などの高度な分析機器を用いた精密分析は、適切な処理計画を策定する上で基盤となります。次に、処理効果の確認や長期的な管理のためのモニタリング技術も重要です。センサー技術やリモートセンシングの活用により、広範囲の汚染状況や処理の進捗を効率的に把握することが可能になります。さらに、情報技術の進化は、汚染データの管理、汚染拡散予測シミュレーション、AIを活用した最適な処理方法の選定など、土壌処理の効率化と高度化に貢献しています。また、処理効率を高めるための新しい薬剤や吸着材、微生物製剤の開発、そして遮水壁の構築や汚染土壌の掘削・注入に関する建設・工法技術も、土壌処理の現場を支える重要な要素です。

土壌処理の市場背景は、法規制の強化、環境意識の高まり、そして土地の有効活用ニーズの増大によって形成されています。日本では、2003年に施行された土壌汚染対策法が、土壌汚染調査・処理の義務化を推進し、市場を大きく牽引してきました。また、各自治体独自の条例も、土壌汚染対策の必要性を高めています。企業や市民の環境に対する意識が向上する中で、環境リスクの管理は企業の重要な経営課題の一つとなり、土壌汚染対策への投資が増加しています。特に、都市部の工場跡地や遊休地の再開発においては、土壌汚染の有無が土地の価値を大きく左右するため、処理技術への需要は高まる一方です。一方で、処理コストの高さ、処理期間の長期化、二次汚染のリスク、そして専門技術者の不足といった課題も存在し、これらを克服するための技術開発や人材育成が求められています。

将来の展望として、土壌処理技術はさらなる進化を遂げると考えられます。特に、より低コストで高効率な原位置処理技術の開発が加速するでしょう。例えば、ナノテクノロジーを応用した汚染物質の分解・固定化技術や、再生可能エネルギーを活用した環境負荷の低い処理システムなどが実用化される可能性があります。また、AIやIoTを活用したスマートレメディエーションの導入により、リアルタイムでの汚染状況のモニタリングと、それに基づいた最適な処理プロセスの自動制御が可能になることで、処理効率と安全性が飛躍的に向上すると期待されます。持続可能性の観点からは、処理後の土地利用の多様化や、処理過程で発生する副産物の有効活用など、資源循環型社会への貢献が重視されるようになるでしょう。国際的には、途上国における土壌汚染問題への対応や、国際的な技術連携を通じて、より広範な地域での土壌環境改善に貢献していくことが期待されています。法規制も、新たな汚染物質への対応や、リスクベースアプローチの導入など、より実効性の高いものへと進化していくと考えられます。