太陽光バックシート市場:規模・シェア分析、成長トレンドと予測(2025-2030年)

世界の太陽光バックシート市場は、タイプ別(フッ素ポリマーおよび非フッ素ポリマー)と地域別(北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ)にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

太陽光発電バックシート市場に関する本レポートは、2025年から2030年までの期間における市場の成長トレンドと予測を詳細に分析しています。この市場は、タイプ別(フッ素ポリマーと非フッ素ポリマー)および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)にセグメント化されています。

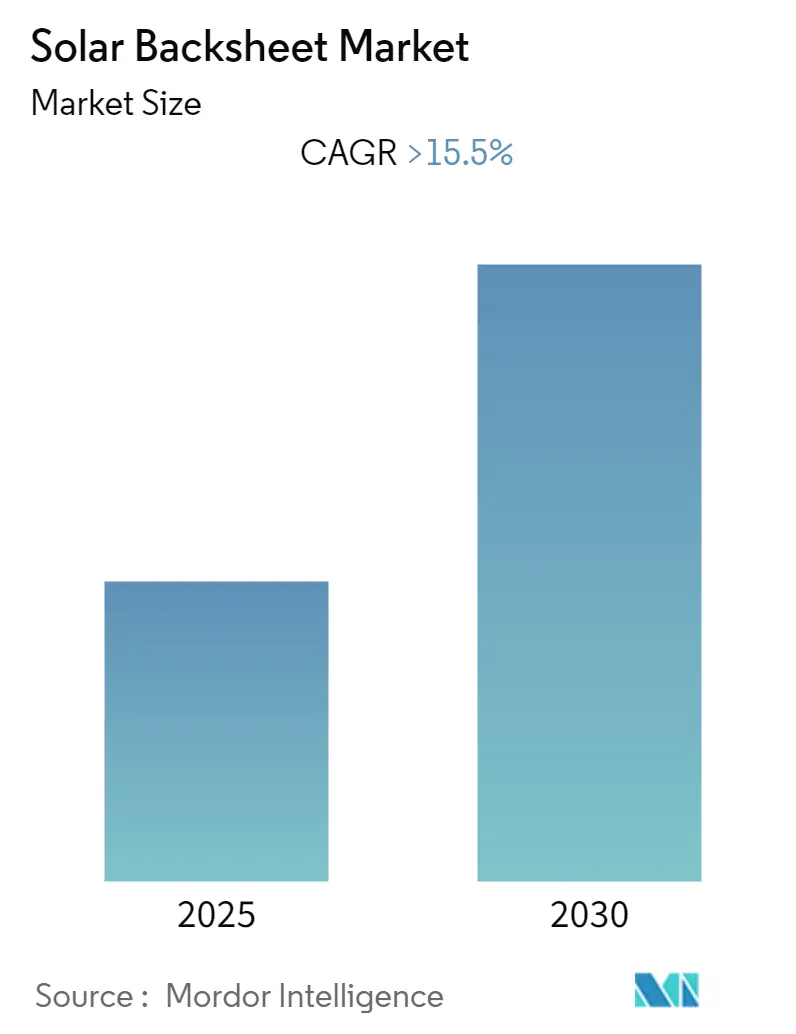

市場の概要とセグメンテーション

太陽光発電バックシート市場は、予測期間中に15.5%を超える年平均成長率(CAGR)を記録すると予想されています。市場の推定基準年は2024年で、予測データ期間は2025年から2030年です。アジア太平洋地域が最も急速に成長し、かつ最大の市場となると見込まれており、市場の集中度は低いとされています。

主要な市場トレンドと洞察

1. フッ素ポリマーセグメントの重要性

フッ素ポリマー製の太陽光発電バックシートは、市場において最も高いシェアを占める主要なセグメントの一つです。このバックシートは、太陽光パネルの最外層に接着される3層構造(内層、中間層、外層)で構成されています。内層と外層は主にポリフッ化ビニル(PVF)またはポリフッ化ビニリデン(PVDF)でできており、中間層はポリエチレンテレフタレート(PETまたはポリエステル)で構成されています。

2020年には、フッ素ポリマーバックシートが市場シェアの大部分を占めました。非フッ素ポリマーと比較して高価であるものの、PVFまたはPVDF層による実証済みの加水分解安定性や、紫外線放射、湿度、水蒸気浸透などの環境ダメージに対する優れた耐性、様々な条件下での耐候性といった追加の安全機能がその価格を正当化しています。

SolarPower Europeのデータによると、過去10年間(2011年から2020年)で、太陽光発電容量は2011年の30.13 GWから2020年には138.2 GWへと急速に増加しました。これは主にユーティリティースケールのプロジェクトとフッ素ポリマー太陽光バックシート市場によって支えられました。

具体的な事例として、2021年にはインドの国営企業であるBharat Electronics Limitedが、マハラシュトラ州のアムラバティとアコラにおける2.86 MWの系統連系型太陽光発電プロジェクトの入札を募りました。この入札文書では、太陽光バックシートが3層構造であること、すなわち、内層がUV耐性ポリマーのフッ素ポリマー、中間層がポリエステルベース、外層がフッ素ポリマーであるべきと指定されています。

このように、非フッ素ポリマーに比べて多くの利点を持つフッ素ポリマーセグメントは、太陽光エネルギープロジェクトでの高い採用が見込まれています。さらに、大量生産が進むことで価格が低下し、予測期間中のセグメントの成長を後押しすると期待されています。

2. アジア太平洋地域の市場支配

アジア太平洋地域は、太陽光発電バックシート市場を支配すると予想されています。British Petroleum Statistical Review of World Energy 2021によると、アジア太平洋地域は他のすべての地域と比較して、最大の太陽光発電量を記録しました。

この地域における主要国は中国と推定されており、約175 GWの太陽光PV設備容量を有しています。中国は2025年までにその設備容量を倍増させると予想されており、これが予測期間中のバックシート市場を大きく押し上げると見られています。

アジア太平洋地域には、騰格里砂漠太陽光発電所(中国、1,547MW)、ヤンチー寧夏太陽光発電所(中国、1,000MW)、ダートン太陽光発電トップランナー基地(中国、1,070MW)、クルヌール・ウルトラメガ太陽光発電所(インド、1,000MW)、龍羊峡ダム太陽光発電所(中国、850MW)、カムティ太陽光発電所(インド、648MW)といった、バックシートが多用されている主要な既存プロジェクトが多数存在します。

さらに、襄陽太陽光PV発電所(中国、100 MW、2021年第3四半期着工、2022年第4四半期完成予定)のような建設中のプロジェクトも複数あり、これらのユーティリティースケールの太陽光プロジェクトが地域の太陽光バックシート市場を牽引しています。

中国は、石炭火力発電所の段階的廃止と野心的な気候目標により、2022年も再生可能エネルギーのリーダーであり続けるでしょう。国際エネルギー機関(IEA)によると、太陽光発電エネルギーは2022年に年間162ギガワットの追加で目標を上回ると予想されています。これらの要因から、アジア太平洋地域が市場を支配する見込みです。

また、特に発展途上国や未開発国では、遠隔地や島嶼部に太陽光発電によるオフグリッド設備を提供することで、太陽光プロジェクトが市場に大きな機会をもたらすと期待されています。

競争環境

太陽光発電バックシート市場は断片化されており、多数のプレーヤーが存在します。主要な市場プレーヤーには、DuPont de Nemours Inc.、Isovoltaic AG、Coveme SpA、Arkema SA、3M Co.、Toyo Aluminium KK、Madico Inc.、Taiflex Scientific Co. Ltd、Krempel GmbH、Targray Technology International Inc.などが挙げられます。

最近の業界動向

* 2021年3月:健康、栄養、持続可能な生活分野におけるグローバルな科学ベース企業であるRoyal DSMは、バックシート製品に関わるAdvanced Solar事業をWorthen Industries Inc.に売却することに合意しました。

* 2021年10月:チリで390 MWのLikana集光型太陽光発電(CSP)プロジェクトを対象とした再生可能エネルギー入札が行われました。このような大規模PV設備プロジェクトは、調査対象市場に肯定的な影響を与えると予想されています。

このレポートは、「世界のソーラーバックシート市場」に関する包括的な分析を提供しています。市場の範囲、定義、調査の前提から始まり、詳細な調査方法論を経て、主要な調査結果をまとめたエグゼクティブサマリーが提示されています。

市場概要のセクションでは、市場の導入、2027年までの市場規模と需要予測(米ドル建て)、最近のトレンドと動向、政府の政策と規制について詳しく解説されています。また、市場のダイナミクスとして、市場を牽引する要因(Drivers)と成長を阻害する要因(Restraints)が分析されています。サプライチェーン分析や、サプライヤーの交渉力、消費者の交渉力、新規参入者の脅威、代替製品・サービスの脅威、競争の激しさといった要素から市場の競争構造を評価するポーターのファイブフォース分析も含まれています。

市場は、タイプ別と地域別に詳細にセグメント化されています。タイプ別では、フッ素ポリマーと非フッ素ポリマーの二つの主要なカテゴリに分けられています。地域別では、北米、欧州、アジア太平洋、南米、中東・アフリカの五つの主要地域が対象とされており、各地域の市場特性が分析されています。

競争環境の分析では、主要企業による合併・買収、合弁事業、提携、および契約といった戦略的活動が網羅されています。また、主要プレーヤーが採用している戦略が詳細に検討され、DuPont de Nemours Inc.、Isovoltaic AG、Coveme SpA、Arkema SA、3M Co.、Toyo Aluminium KK、Madico Inc.、Taiflex Scientific Co. Ltd、Krempel GmbH、Targray Technology International Inc.といった主要企業のプロファイルが提供されています。これらの企業プロファイルは、各社の事業内容、市場での位置付け、競争上の強みなどを理解する上で役立ちます。

本レポートで回答される主要な質問として、ソーラーバックシート市場の現状と将来予測が挙げられます。市場は2025年から2030年の予測期間において、年平均成長率(CAGR)15.5%を超える成長を遂げると予測されています。主要なプレーヤーとしては、Isovoltaic AG、Coveme SpA、Arkema SA、DuPont de Nemours Inc.、3M Co.などが挙げられます。地域別では、アジア太平洋地域が予測期間中に最も高いCAGRで成長すると推定されており、2025年には最大の市場シェアを占めると見込まれています。レポートは、2020年から2024年までの過去の市場規模データと、2025年から2030年までの将来の市場規模予測をカバーしています。

最後に、市場における新たな機会と将来のトレンドについても言及されており、読者が市場の進化と潜在的な成長分野を理解するのに役立つ情報が提供されています。このレポートは、ソーラーバックシート市場の全体像を把握し、戦略的な意思決定を行うための貴重な情報源となるでしょう。

![]()

1. はじめに

- 1.1 調査範囲

- 1.2 市場の定義

- 1.3 調査の前提条件

2. 調査方法

3. エグゼクティブサマリー

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(2027年までの10億米ドル)

- 4.3 最近の動向と発展

- 4.4 政府の政策と規制

- 4.5 市場のダイナミクス

- 4.5.1 推進要因

- 4.5.2 阻害要因

- 4.6 サプライチェーン分析

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品およびサービスの脅威

- 4.7.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 タイプ

- 5.1.1 フッ素ポリマー

- 5.1.2 非フッ素ポリマー

- 5.2 地域

- 5.2.1 北米

- 5.2.2 ヨーロッパ

- 5.2.3 アジア太平洋

- 5.2.4 南米

- 5.2.5 中東およびアフリカ

6. 競争環境

- 6.1 合併・買収、合弁事業、提携、契約

- 6.2 主要企業が採用する戦略

- 6.3 企業プロファイル

- 6.3.1 デュポン・ド・ヌムール社

- 6.3.2 イソボルタイックAG

- 6.3.3 コヴェメSpA

- 6.3.4 アルケマSA

- 6.3.5 3M社

- 6.3.6 東洋アルミニウム株式会社

- 6.3.7 マディコ社

- 6.3.8 タイフレックス・サイエンティフィック社

- 6.3.9 クレンペルGmbH

- 6.3.10 ターグレイ・テクノロジー・インターナショナル社

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

太陽光バックシートは、太陽光発電モジュールの最背面を構成する極めて重要な部材です。その主な役割は、太陽電池セルや封止材を外部環境の過酷な条件、例えば紫外線、熱、湿気、機械的ストレスなどから保護し、モジュールの長期的な信頼性、安全性、そして発電効率を維持することにあります。モジュールが屋外で20年、30年と使用されることを前提とするため、バックシートには極めて高い耐久性と信頼性が求められます。通常、複数の高分子フィルムを積層した多層構造をしており、それぞれの層が特定の機能(耐候性、防湿性、絶縁性、接着性など)を担っています。

バックシートの種類は、主にその構成材料と構造によって分類されます。構成材料としては、フッ素系樹脂を用いたものと非フッ素系樹脂を用いたものが主流です。フッ素系バックシートは、ポリフッ化ビニル(PVF)やポリフッ化ビニリデン(PVDF)などを表面層に用いることで、優れた耐候性、耐紫外線性、防湿性を発揮します。特に長期信頼性が求められる用途や、過酷な環境下での使用に適しており、実績も豊富です。一方、非フッ素系バックシートは、ポリエチレンテレフタレート(PET)やポリアミド(PA)などを基材とし、コストパフォーマンスに優れる点が特徴です。近年では、非フッ素系材料の性能向上も著しく、特殊なコーティング技術や複合化により、フッ素系に匹敵する、あるいはそれに近い耐久性を持つ製品も開発されています。構造面では、一般的にPET層を挟む形で、外側には耐候性・耐UV性層、内側には封止材との接着性や絶縁性を確保する層が配置される3層構造が一般的ですが、よりシンプルな2層構造や、特定の機能を追加した多層構造も存在します。また、モジュールの外観や両面発電モジュールへの適用を考慮し、白色、黒色、透明といった色のバリエーションもあります。

太陽光バックシートの用途は、住宅用、産業用、メガソーラーといった一般的な太陽光発電モジュール全般にわたります。特に、屋外に設置されるモジュールにおいては、バックシートがモジュールの寿命を左右する重要な要素の一つとなります。近年では、建材一体型太陽電池(BIPV)や、農業用ソーラーシェアリング、水上設置型太陽光発電など、多様な設置形態が増えており、それぞれの環境や要求に応じたバックシートの選定が不可欠です。例えば、両面発電モジュールでは、裏面からも光を取り込むため、透明なバックシートが用いられます。

関連技術としては、まず太陽光発電モジュールを構成する他の主要部材との連携が挙げられます。太陽電池セル、封止材(EVAやPOEなど)、表面ガラス、フレーム、ジャンクションボックスといった各部材との適合性や相互作用が、モジュール全体の性能と信頼性に大きく影響します。特に、封止材との接着性は、モジュールの層間剥離を防ぐ上で極めて重要です。製造技術面では、フィルムの押出成形、コーティング技術、そして各層を貼り合わせるラミネーション技術がバックシートの品質を決定します。また、モジュールの長期信頼性を評価するための加速劣化試験(UV照射、高温高湿、熱サイクルなど)や、機械的強度試験、部分放電試験、PID(Potential Induced Degradation)対策といった評価・試験技術も、バックシートの性能向上には不可欠です。材料科学の分野では、高分子材料の耐候性向上や、異種材料間の接着技術の研究が進められています。

市場背景としては、世界的な再生可能エネルギーへの移行と脱炭素社会実現に向けた動きを背景に、太陽光発電市場は持続的な成長を続けています。これに伴い、太陽光バックシートの需要も拡大の一途を辿っています。主要なプレイヤーは、化学メーカーやフィルムメーカーが中心であり、モジュールメーカーとの連携を通じて製品開発が進められています。市場のトレンドとしては、モジュールの高効率化・長寿命化への要求が高まる中で、バックシートにもさらなる高耐久性、高信頼性が求められています。同時に、激しいコスト競争の中で、性能とコストのバランスを取ることが重要な課題となっています。また、環境規制の強化やリサイクルへの意識向上も、バックシートの材料選定や設計に影響を与えています。原材料価格の変動やサプライチェーンの安定性も、市場における重要な要素です。

将来展望としては、太陽光バックシートはさらなる技術革新と市場の変化に対応していくことが求められます。技術面では、より一層の高耐久性、高信頼性を持つ材料の開発が進むでしょう。特に、フッ素系材料に匹敵する性能を持ちながら、コストを抑え、かつ環境負荷の低い非フッ素系バックシートの開発が加速すると考えられます。また、モジュールの薄型化、軽量化、柔軟性向上といったニーズに応えるため、より薄く、軽く、柔軟なバックシートの開発も進むでしょう。両面発電モジュールの普及に伴い、透明バックシートの需要はさらに拡大し、その性能向上も期待されます。環境面では、リサイクル可能なバックシートや、製造過程での環境負荷を低減した製品の開発が重要なテーマとなります。市場面では、新興国市場での需要拡大が続き、分散型電源としての太陽光発電の重要性が増す中で、多様な設置環境に対応できるバックシートが求められます。長期信頼性のさらなる確保と、環境負荷低減、そしてコスト競争力の両立が、今後の太陽光バックシート開発における最大の課題であり、同時に大きな進化の機会となるでしょう。標準化と品質管理の徹底も、市場の健全な発展には不可欠です。