太陽電池市場規模・シェア分析 – 成長動向と将来予測 (2025-2030年)

太陽電池市場レポートは、タイプ(結晶シリコン太陽電池、薄膜太陽電池、新興技術)、セル技術(P型PERC、N型TOPCon、ヘテロ接合、インターデジタルバックコンタクトなど)、用途(住宅用(屋根設置型)、商業用、水上太陽光発電、大規模地上設置型など)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に分類されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

太陽電池市場規模、シェア、成長トレンド予測(2025年~2030年)に関する詳細な市場概要をご報告いたします。本レポートは、タイプ、セル技術、用途、地域別に市場を分析し、主要な推進要因、抑制要因、競争環境、および最近の業界動向を詳述しています。

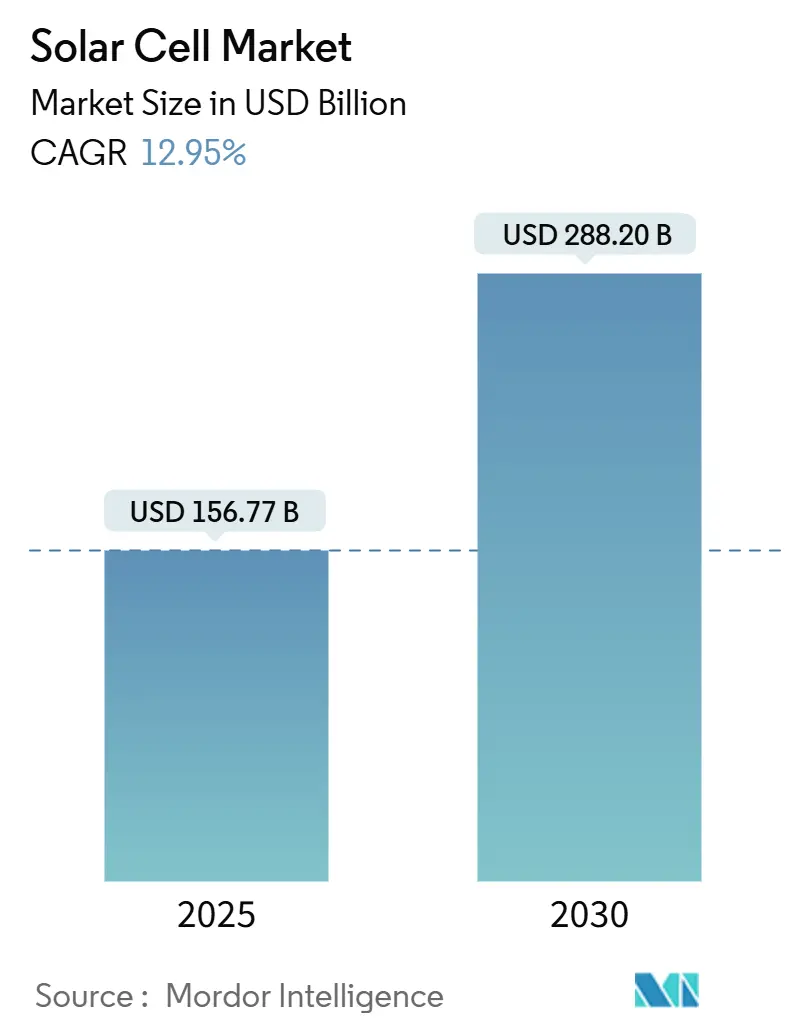

市場概要

Mordor Intelligenceの分析によると、太陽電池市場規模は2025年に1,567.7億米ドルと推定され、2030年には2,882.0億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は12.95%です。最も急速に成長する市場は中東・アフリカ地域であり、最大の市場はアジア太平洋地域です。市場の集中度は中程度とされています。

N型TOPConおよびヘテロ接合(HJT)セルの製造技術の進歩は、均等化発電原価(LCOE)を低下させ、企業のクリーンエネルギー調達を加速させています。セクション301関税の引き上げやインフレ削減法(IRA)によるインセンティブは、インドネシア、ラオス、米国への新たな工場投資を促しつつも、中国の生産能力が依然として支配的です。ポリシリコンの過剰供給によるマージン圧縮は競争を激化させ、生産者は技術シフトを加速させ、エネルギー貯蔵との組み合わせや系統サービス提供を通じて収益源を多様化するよう迫られています。浮体式太陽光発電(FPV)設備の急速な増加や、効率と系統形成能力を重視する政策主導の再生可能エネルギー入札は、単なるコストリーダーシップではなく、性能と柔軟性を重視する市場の方向性を示しています。

主要なレポートのポイント

* タイプ別: 2024年において、結晶シリコンが太陽電池市場シェアの85.3%を占めました。一方、新興のペロブスカイト技術は、2030年までに15.2%のCAGRで最も高い成長を記録すると予測されています。

* セル技術別: P型PERCが69.7%のシェアを占めていますが、HJTは14.8%のCAGRで最も急速に成長しており、プレミアムな大規模電力および企業向け需要を獲得する見込みです。

* 用途別: 2024年には、地上設置型の大規模発電所が収益の60.9%を占めました。浮体式PVは2030年までに23.0%のCAGRで拡大すると予測されています。

* 地域別: 2024年において、アジア太平洋地域が太陽電池市場規模の65.2%を占めました。中東・アフリカ地域は2030年までに24.3%のCAGRで成長すると予測されています。

* 企業集中度別: 2024年には、JinkoSolarが126億米ドルの収益と58.96%のシェアで市場をリードしました。First Solarは43億米ドルの収益と19.86%のシェアでそれに続きました。

世界の太陽電池市場のトレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

* 均等化発電原価(LCOE)の低下: N型TOPConおよびHJTセルの効率向上により、より高い電力密度での設置が可能となり、BOS(Balance of System)コストと土地利用要件が削減されます。世界のポリシリコン生産の93%を占める中国の生産者は、材料価格を数年来の低水準に押し下げ、グリッドパリティが普及速度を左右する市場での導入を加速させています。

* 世界の脱炭素目標とインセンティブ: 技術中立的な入札、IRAの国内コンテンツボーナス、欧州連合の炭素国境調整メカニズム(CBAM)は、低炭素製造と高効率性能を重視する調達基準へと変化させています。IRAだけでも、1,150億米ドルを超える新たなクリーンエネルギー投資を刺激しています。これらの政策は、地域的なバリューチェーンを奨励し、より低いエンボディードカーボンを持つ先進的なアーキテクチャを展開する生産者に報いています。

* 企業によるクリーンエネルギーPPAの急増: 2024年には、世界の企業向け電力購入契約(PPA)が46GWに達し、24時間365日のクリーンエネルギーマッチングを必要とするハイパースケーラーがこれを牽引しました。プレミアムな購入者は、より高い設備利用率と系統サービス機能に対して対価を支払う意欲があり、これは優れた性能指標を提供できるN型およびタンデムセルに有利に働きます。

* N型TOPConおよびHJTセルの商業化: Risen Energyのようなメーカーは、HJTの量産において26.61%の効率を達成し、P型PERCからの迅速なライン転換を促す商業的準備が整っていることを示しました。N型セルの早期導入企業は、高い設備投資を相殺する効率プレミアムと、国内コンテンツ規定のある市場での規制上の優位性を享受しています。

抑制要因

市場の成長を抑制する主な要因は以下の通りです。

* 過剰供給によるモジュール価格の暴落: ポリシリコンの過剰生産能力は、スポット価格を限界費用以下に押し下げ、収益性を低下させています。LONGiの2024年の収益は36.23%減少し、86億人民元の純損失を計上しました。これは、コモディティ化された価格が技術的差別化を上回る場合、市場リーダーでさえ脆弱であることを示しています。

* 系統接続のボトルネック: 米国の系統接続待ち行列には約1,570GWの発電容量が申請されており、太陽光発電プロジェクトは稼働までに5年近く待つ必要があります。経済的なメリットがあるにもかかわらず、アップグレード費用の高騰と低い完了率は、大規模モジュールの需要を脅かしています。

セグメント分析

* タイプ別: 結晶シリコンの優位性と新興技術による破壊:

2024年において、結晶シリコンは成熟したサプライチェーンと継続的な加工コストの低下に支えられ、太陽電池市場シェアの85.3%を占めました。単結晶フォーマットは、大規模発電所および分散型プロジェクト全体でプレミアムな需要を維持していますが、多結晶の生産量は縮小し続けています。ペロブスカイトタンデムデバイスに代表される新興技術は、15.2%のCAGRで進展すると予測されており、より高い変換効率と軽量なフォームファクターへの破壊的な道筋を提示しています。Oxford PVが2026年納入の商業オフテイク契約を確保するなど、新興セルは記録的なベンチャー資金を調達しました。薄膜カドミウムテルル(CdTe)および銅インジウムガリウムセレン(CIGS)は、柔軟性や半透明性を必要とする用途で依然として重要ですが、その総体的な成長はペロブスカイトシリコンタンデムに後れを取っています。30%の効率閾値に向けた継続的な研究室での進歩は、将来の採用に対する投資家の信頼を強化しています。

* セル技術別: N型への移行が加速:

P型PERCは2024年に太陽電池市場規模の69.7%のシェアを維持しましたが、効率の限界と炭素強度の問題がその衰退を加速させています。N型TOPConおよびHJTは急速に拡大しており、2025年の稼働に向けて350GWを超える生産能力が発表されています。N型セルの早期導入企業は、ラインあたりの高い設備投資を相殺する効率プレミアムから恩恵を受けています。HJTは純粋な効率指標においてTOPConを上回るとされており、Risen Energyが量産した26.61%のセルがその基準点となっています。バックコンタクトおよびインターディジテッドバックコンタクト(IBC)アーキテクチャは、スペースが限られた用途や美的要件のある用途に対応し、タンデムコンセプトはパイロット段階から商業化前段階へと移行しています。タンデム製品の太陽電池市場規模は、パイロットラインが従来のシリコンとのコストギャップを埋めるにつれて、2030年までに2桁のCAGRで拡大するでしょう。

* 用途別: 大規模発電所がリードし、浮体式PVが急増:

地上設置型の大規模発電所プロジェクトは、規模の経済と低いBOSコストを活用することで、2024年の総収益の60.9%を占めました。しかし、土地利用可能性の低下と冷却効果のメリットが浮体式PV設備の導入を推進しており、2030年までに23.0%のCAGRを記録すると推定されています。産業用および商業用屋根設置型は、ネットメータリングまたは自家消費制度の下で安定したキャッシュフローを提供しますが、住宅需要は金利サイクルに敏感な傾向があります。FPVは、自然な水面冷却により最大15%の性能向上をもたらし、貯水池の蒸発損失を低減します。輸送、航空宇宙、車両一体型太陽光発電(VIPV)はまだ初期段階ですが、セルの性能向上とフォームファクターの柔軟性向上に伴い、対応可能な用途が拡大していることを示しています。

地域分析

* アジア太平洋地域: 2024年には太陽電池市場の65.2%のシェアを維持しました。これは、中国のトップ6社合計で322GWのセル生産能力と、世界のポリシリコンシェアの93%に支えられています。中国は2023年に216.3GWの新たな太陽光発電容量を展開し、2025年には240~260GWを目標としており、堅調な国内需要を確保しています。インドは77.2GWのモジュール生産能力を設置し、世界のサプライチェーンを多様化するため、2027会計年度までに60GWのセル生産を目指しています。

* 中東・アフリカ地域: サウジアラビアが58GWの太陽光発電建設を進め、UAEが2030年までに6GWから14GWに容量を拡大するなど、24.3%のCAGRで最も急速に成長している地域です。アフリカ市場は、コストパリティと開発金融の支援により、4年以内に容量を倍増させています。パキスタンは2024年に17GWのパネルを輸入し、急速な導入ペースを示しています。

* 北米: IRAインセンティブの下でサプライラインを再構築しており、米国のセルおよびモジュール製造能力は2026年までに50GWに達すると予想されています。カナダのプロジェクトは、水力発電を活用して低炭素製造の提案を行っています。

* 欧州: HJTおよびペロブスカイトタンデムのリーダーシップに焦点を当てつつ、炭素国境調整メカニズム(CBAM)を用いて低排出ガス生産に報いています。

競争環境

中国の既存企業は、調達規模とコストリーダーシップを誇りますが、過剰生産能力により関税ショックやポリシリコン価格変動に対して脆弱です。JinkoSolarは2024年に126億米ドルの収益を上げ、58.96%のシェアを占めました。一方、LONGi Green Energy Technologyは、垂直統合戦略と技術革新に注力し、市場での地位を強化しています。Trina SolarやJA Solarといった他の主要企業も、効率向上とグローバル展開を通じて競争力を高めています。新興企業は、特定のニッチ市場や革新的な技術(例:ペロブスカイト太陽電池)で差別化を図ろうとしていますが、既存の大手企業との規模の経済における差は依然として大きいです。国際的な貿易摩擦やサプライチェーンの変動は、競争環境にさらなる複雑さをもたらしています。

技術革新

太陽光発電技術は、効率とコスト削減の両面で急速な進化を遂げています。

* PERC(Passivated Emitter Rear Cell)技術は、過去数年間で主流でしたが、現在ではN型TOPCon(Tunnel Oxide Passivated Contact)セルがその座を奪いつつあります。TOPConは、より高い変換効率と優れた低照度性能を提供し、量産規模でのコスト競争力も向上しています。

* HJT(Heterojunction Technology)は、TOPConに次ぐ高効率技術として注目されており、特に低温製造プロセスと優れた温度係数が特徴です。

* ペロブスカイト太陽電池は、理論上の変換効率が高く、柔軟性や透明性といった新たな応用分野を開拓する可能性を秘めています。タンデムセル構造(シリコンとペロブスカイトの組み合わせ)により、既存のシリコンセルの限界を超える効率が期待されています。

* モジュールレベルでは、両面発電モジュールやハーフカットセル技術が普及し、発電量の増加と影の影響の低減に貢献しています。

これらの技術革新は、太陽光発電のLCOE(均等化発電原価)をさらに引き下げ、グリッドパリティ達成を加速させています。研究開発投資は、次世代技術の商業化と既存技術の最適化に不可欠です。

市場予測

世界の太陽光発電市場は、今後も力強い成長を続けると予測されています。

* 2024年から2030年にかけて、年平均成長率(CAGR)は15%を超え、設備容量は大幅に拡大する見込みです。

* 住宅用、商業用、公益事業規模の各セグメントで導入が進みますが、特に公益事業規模のプロジェクトが成長を牽引するでしょう。

* エネルギー貯蔵システム(ESS)との統合は、太陽光発電の変動性を補完し、グリッドの安定性を高める上で重要な役割を果たします。ハイブリッドプロジェクトの増加が予想されます。

* 新興市場、特に中東・アフリカ、ラテンアメリカ、東南アジアでは、経済成長と電力需要の増加を背景に、太陽光発電の導入が加速すると見られています。

* 先進国では、既存のインフラの老朽化と脱炭素目標の達成に向けた政策支援により、リパワリングや新たな導入が継続されます。

課題と機会

太陽光発電市場の成長には、いくつかの課題も存在します。

* サプライチェーンの脆弱性: 特定の地域への依存度が高く、地政学的リスクや貿易摩擦が供給に影響を与える可能性があります。

* 系統連系と送電網の制約: 大規模な太陽光発電の導入は、既存の送電網に負担をかけ、系統連系を遅らせる可能性があります。スマートグリッド技術や送電網のアップグレードが不可欠です。

* 土地利用と環境への影響: 大規模な太陽光発電所の建設は、土地利用の競合や生態系への影響を考慮する必要があります。アグリボルタイクス(営農型太陽光発電)などの解決策が模索されています。

* リサイクルと廃棄物管理: 寿命を迎える太陽光パネルの増加に伴い、リサイクル技術の開発と適切な廃棄物管理システムの構築が喫緊の課題となっています。

これらの課題を克服することで、太陽光発電は世界のエネルギー転換においてさらに中心的な役割を果たす機会を得るでしょう。政策立案者、産業界、研究機関の連携が、持続可能な成長を実現するための鍵となります。

本レポートは、世界の太陽電池市場に関する包括的な分析を提供しています。市場の現状、成長予測、主要な推進要因と抑制要因、技術動向、地域別分析、競争環境など、多角的な視点から詳細に解説されています。

市場規模と成長予測:

世界の太陽電池市場は、2025年には1,567.7億米ドルに達し、2030年までには2,882.0億米ドルに成長すると予測されています。

市場の推進要因:

市場の成長を牽引する主な要因としては、電力の均等化発電原価(LCOE)の継続的な低下、世界的な脱炭素化目標とそれに伴うインセンティブの強化、企業によるクリーンエネルギーPPA(電力購入契約)の活況が挙げられます。また、n型TOPConおよびHJT(ヘテロ接合)セルの商業化の進展、2026年以降に予定されているペロブスカイト-シリコンタンデムのパイロットラインの導入、高効率セルを優遇するグリッド形成インバーターの義務化も重要な推進力となっています。

市場の抑制要因とリスク:

一方で、市場の成長を抑制する要因も存在します。主なものとして、供給過剰に起因するモジュール価格の暴落、送電網接続のボトルネック、銀およびインジウムの供給制約の懸念、AD/CVD(アンチダンピング・相殺関税)やCBAM(炭素国境調整メカニズム)などの貿易障壁の不確実性が挙げられます。特に、北米における送電網接続の待機列や、ポリシリコンの供給過剰に起因する世界的なモジュール価格の暴落は、短期的な導入を遅らせる主要なリスクとして指摘されています。

主要技術とアプリケーション:

太陽電池は、結晶シリコン型(単結晶、多結晶)、薄膜型(CdTe、アモルファスシリコン、CIGS)、およびペロブスカイト、有機薄膜、量子ドット、色素増感などの新興技術に分類されます。中でも、n型ヘテロ接合(HJT)セルは、研究室で26%を超える効率が検証されており、年平均成長率(CAGR)14.8%で最も急速にシェアを拡大している技術です。

アプリケーションは、住宅用屋根、商業用、産業用、地上設置型ユーティリティ、浮体式PV、家電製品、自動車・輸送、航空宇宙・防衛など多岐にわたります。浮体式PVシステムは、冷却効果と土地利用の柔軟性により、2030年まで年平均成長率23.0%で成長すると予測されています。

地域別分析:

市場は北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの各地域で詳細に分析されています。中東・アフリカ地域は、各国のエネルギー安全保障目標の加速により、2030年まで年平均成長率24.3%で最も高い成長が見込まれています。また、米国が特定の東南アジアからの輸入に対して最大3,521%の関税を課したことにより、生産者は市場アクセスを確保するため、インドネシアや米国に生産能力を移転する動きが見られ、世界の製造拠点の再編が進んでいます。

競争環境とその他の分析:

レポートでは、市場集中度、M&A(合併・買収)やパートナーシップなどの戦略的動向、主要企業の市場シェア分析、およびLONGi Green Energy Technology、Tongwei Solar、JA Solar Technology、Trina Solar、JinkoSolar Holding、First Solarなどを含む主要25社の企業プロファイルが詳細に提供されています。

さらに、サプライチェーン分析、原材料(ポリシリコン、銀、ガラス)分析、規制環境、技術的展望、ポーターのファイブフォース分析など、市場の包括的な理解を深めるための多角的な視点が含まれています。

市場機会と将来展望:

本レポートは、市場の機会と将来の展望、未開拓の領域や満たされていないニーズの評価についても言及しており、太陽電池市場の全体像を把握するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 平準化発電原価(LCOE)の低下

- 4.2.2 世界的な脱炭素目標とインセンティブ

- 4.2.3 企業のクリーンエネルギーPPAの急増

- 4.2.4 n型TOPConおよびHJTセルの商業化

- 4.2.5 ペロブスカイト-シリコンタンデムパイロットライン(2026年以降)

- 4.2.6 高効率セルを優遇する系統形成型インバーターの義務化

- 4.3 市場の阻害要因

- 4.3.1 過剰供給によるモジュール価格の暴落

- 4.3.2 系統接続のボトルネック

- 4.3.3 迫りくる銀およびインジウムの供給制約

- 4.3.4 貿易障壁の不確実性(AD/CVD、CBAM)

- 4.4 サプライチェーン分析

- 4.5 原材料(ポリシリコン、銀、ガラス)分析

- 4.6 規制環境

- 4.7 技術的展望

- 4.8 ポーターの5つの力分析

- 4.8.1 新規参入の脅威

- 4.8.2 買い手の交渉力

- 4.8.3 供給者の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対抗関係

5. 市場規模と成長予測

- 5.1 タイプ別

- 5.1.1 結晶シリコン太陽電池

- 5.1.1.1 単結晶シリコン

- 5.1.1.2 多結晶シリコン

- 5.1.2 薄膜太陽電池

- 5.1.2.1 テルル化カドミウム (CdTe)

- 5.1.2.2 アモルファスシリコン (a-Si)

- 5.1.2.3 銅インジウムガリウムセレン (CIGS)

- 5.1.3 新興技術

- 5.1.3.1 ペロブスカイト太陽電池

- 5.1.3.2 有機薄膜太陽電池 (OPV)

- 5.1.3.3 量子ドット太陽電池

- 5.1.3.4 色素増感太陽電池 (DSSC)

- 5.2 セル技術別

- 5.2.1 P型PERC

- 5.2.2 n型TOPCon

- 5.2.3 ヘテロ接合 (HJT)

- 5.2.4 インターディジテッドバックコンタクト (IBC)

- 5.2.5 バックコンタクト (BC)

- 5.2.6 タンデム (ペロブスカイト-Si、III-V)

- 5.3 用途別

- 5.3.1 住宅用 – 屋根設置型

- 5.3.2 商業用

- 5.3.3 産業用

- 5.3.4 地上設置型ユーティリティ

- 5.3.5 水上太陽光発電

- 5.3.6 家庭用電化製品

- 5.3.7 自動車および輸送

- 5.3.8 航空宇宙および防衛

- 5.3.9 その他 (アグリボルタイクス、ウェアラブル、オフグリッドなど)

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 北欧諸国

- 5.4.2.6 ロシア

- 5.4.2.7 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 ASEAN諸国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 南アフリカ

- 5.4.5.4 エジプト

- 5.4.5.5 その他の中東およびアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、入手可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 LONGi Green Energy Technology Co., Ltd.

- 6.4.2 Tongwei Solar Co., Ltd.

- 6.4.3 JA Solar Technology Co., Ltd.

- 6.4.4 Trina Solar Co., Ltd.

- 6.4.5 JinkoSolar Holding Co., Ltd.

- 6.4.6 First Solar, Inc.

- 6.4.7 Canadian Solar Inc.

- 6.4.8 Hanwha Q CELLS Co., Ltd.

- 6.4.9 Risen Energy Co., Ltd.

- 6.4.10 SunPower Corporation

- 6.4.11 Maxeon Solar Technologies

- 6.4.12 REC Group

- 6.4.13 Yingli Green Energy Holding Co. Ltd.

- 6.4.14 パナソニックホールディングス株式会社

- 6.4.15 シャープ株式会社

- 6.4.16 Aiko Solar (Jiangxi) Co., Ltd.

- 6.4.17 Runergy (Jiangsu) Co., Ltd.

- 6.4.18 Astronergy (Chint)

- 6.4.19 Huasun Energy Co., Ltd.

- 6.4.20 Meyer Burger Technology AG

- 6.4.21 Oxford PV Ltd.

- 6.4.22 Heliatek GmbH

- 6.4.23 Solaria Corporation

- 6.4.24 Suntech Power Co., Ltd.

- 6.4.25 Emeren Group Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

太陽電池は、光のエネルギーを直接電気エネルギーに変換する半導体素子のことを指します。この変換は、半導体に光が当たると電子が励起され電流が発生する「光電効果」、特に「光起電力効果」と呼ばれる現象を利用しています。地球温暖化対策やエネルギー安全保障の観点から、再生可能エネルギー源の一つとして世界中でその重要性が高まっており、私たちの生活や産業において不可欠な存在となりつつあります。基本的な構造としては、異なる種類の半導体を接合したp-n接合が用いられ、この接合部に光が当たることで電位差が生じ、電気が取り出される仕組みです。

太陽電池には様々な種類が存在し、それぞれに特徴があります。現在最も普及しているのはシリコン系太陽電池で、単結晶シリコン太陽電池は変換効率が高く、多結晶シリコン太陽電池は製造コストが低くコストパフォーマンスに優れるため、大規模発電所などで広く採用されています。アモルファスシリコン太陽電池は薄膜で柔軟性があり、低コストですが効率は低い傾向です。これらシリコン系の他に、化合物系薄膜太陽電池として、銅インジウムガリウムセレン(CIGS)やカドミウムテルル(CdTe)などがあり、少ない材料で製造でき、デザインの自由度が高いという利点を持っています。さらに、次世代型太陽電池の研究開発も活発に進められており、色素増感太陽電池、有機薄膜太陽電池、そして高効率と低コストを両立する可能性を秘めたペロブスカイト太陽電池などが注目されています。宇宙用途などで用いられるIII-V族化合物半導体を用いた多接合型太陽電池は、非常に高い変換効率を誇ります。

太陽電池の用途は多岐にわたります。最も身近な例としては、一般住宅の屋根に設置され、自家消費や余剰電力の売電に利用される住宅用太陽光発電システムが挙げられます。また、工場や商業施設の屋根、あるいは広大な土地を利用した大規模な太陽光発電所、いわゆるメガソーラーも普及が進んでいます。電力系統から独立した電源として、僻地での電力供給、災害時の非常用電源、街路灯や信号機、さらには電卓や時計といった小型電子機器の電源としても利用されています。近年では、宇宙衛星の電源はもちろんのこと、電気自動車や船舶への搭載、IoTデバイスの電源、さらには建材と一体化したBIPV(Building Integrated Photovoltaics)として、建築物のデザイン性と発電機能を両立させる試みも進められています。

太陽電池の導入を支える関連技術も進化を続けています。太陽電池が発電する直流電力を家庭や電力系統で利用可能な交流電力に変換するパワーコンディショナ(PCS)は、システムの心臓部とも言える重要な機器です。また、太陽光発電の課題である出力変動性を補い、夜間や悪天候時にも電力を供給するために、蓄電池システムとの連携が不可欠となっています。これにより、発電した電力を貯蔵し、必要な時に利用することが可能になります。さらに、太陽光発電の大量導入に伴い、電力系統全体の安定化や効率的な運用を目指すスマートグリッド技術や、発電状況をリアルタイムで監視し、異常を検知する遠隔監視・制御システムも重要性を増しています。製造技術においても、より高効率で低コストな太陽電池を生産するための技術革新や、設置場所に応じた最適な架台・設置技術の開発が進められています。

市場背景としては、地球温暖化対策としての脱炭素社会への移行が世界的な潮流となり、再生可能エネルギーの導入が加速していることが挙げられます。各国政府による固定価格買取制度(FIT制度)などの政策支援も、太陽光発電の普及を強力に後押ししてきました。技術革新による太陽電池モジュールのコストダウンは目覚ましく、発電コスト(LCOE: Levelized Cost of Electricity)の低下により、他の発電方式と比較しても経済的な競争力を持つに至っています。また、エネルギー安全保障の観点からも、特定の燃料に依存しない国産エネルギー源として太陽光発電への期待が高まっています。一方で、太陽光発電は天候に左右される出力変動性という課題を抱えており、電力系統への影響や安定化のためのコスト、広大な土地を必要とする場合の土地利用問題、そして将来的な太陽電池のリサイクル・廃棄問題などが、今後の持続的な発展に向けた重要な検討事項となっています。

将来展望としては、太陽電池のさらなる高効率化と低コスト化が継続的に追求されるでしょう。特に、ペロブスカイト太陽電池やシリコンとペロブスカイトを組み合わせたタンデム型太陽電池など、次世代技術の実用化が期待されています。設置形態も多様化し、建材一体型(BIPV)の普及はもちろんのこと、水上太陽光発電、農業と発電を両立させるソーラーシェアリング、電気自動車の車体一体型など、様々な場所での活用が進むと考えられます。蓄電池システムとの連携はさらに強化され、複数の分散型電源と蓄電池を統合的に制御するバーチャルパワープラント(VPP)の実現により、電力系統の安定化と効率化が図られるでしょう。AIやIoT技術との融合により、発電量の高精度な予測や最適な運用が可能となり、電力需給バランスの最適化に貢献します。また、使用済み太陽電池のリサイクル技術の確立は、資源循環型社会の実現に向けた重要な課題であり、その進展が期待されます。国際的には、新興国を中心に電力需要の増加が見込まれるため、太陽光発電の導入は今後も世界規模で拡大し、エネルギーミックスにおける基幹電源としての役割を一層強めていくことが予想されます。