太陽電池ペースト市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

太陽電池ペースト市場レポートは、タイプ(銀ペースト、アルミニウムペースト、銅ペースト、銀被覆銅ペースト、鉛フリー多金属ペースト)、用途(単結晶セル、多結晶セル、薄膜セル、その他)、エンドユーザー(住宅用、商業用および産業用、公益事業規模、オフグリッド/マイクログリッド)、および地域(北米、アジア太平洋、ヨーロッパ、南米、中東およびアフリカ)によって分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

太陽電池ペースト市場の概要

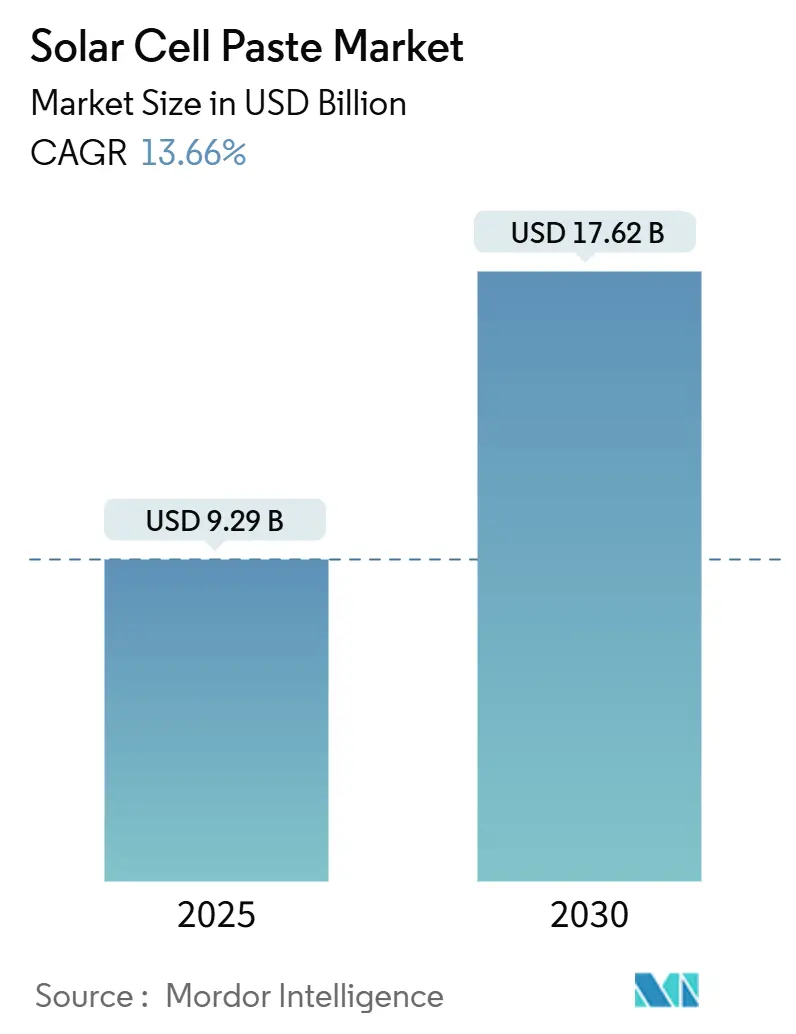

太陽電池ペースト市場は、2025年には92.9億米ドルと推定され、2030年までに176.2億米ドルに達すると予測されており、予測期間(2025年~2030年)中に13.66%の年間平均成長率(CAGR)で成長する見込みです。

中国、インド、米国における急速な設備拡張に加え、TOPConやヘテロ接合(HJT)といったn型アーキテクチャへの移行が進むことで、より低い温度で焼結可能で、銀の使用量を削減できる高性能ペーストへの需要が高まっています。銀価格の変動(2025年には1オンスあたり28~40米ドルと予測)は、導電性を犠牲にすることなく材料含有量を減らす銀節約技術や銅ベースの革新を促進しています。米国のインフレ削減法(IRA)やEUのネットゼロ規制による政策主導の地域化は、アジア以外の地域で新たな生産ラインを生み出し、専門サプライヤーの顧客基盤をさらに拡大しています。同時に、30%を超える画期的なペロブスカイト・タンデム効率は、低温でスクリーン印刷可能なインクに対する新たな需要を生み出し、材料科学を決定的な競争力として位置づけています。

主要なレポートのポイント

* タイプ別: 2024年には銀ペーストが収益シェアの70.5%を占め、市場を牽引しました。鉛フリー多金属ペーストは2030年までに15.8%のCAGRで拡大すると予測されています。

* 用途別: 2024年には単結晶シリコンが太陽電池ペースト市場シェアの58.9%を占めました。ペロブスカイト・タンデムセルは2030年までに58.0%のCAGRで進展しています。

* 最終用途別: 2024年にはユーティリティ規模プロジェクトが太陽電池ペースト市場規模の53.0%を占めました。住宅用設置は2030年までに18.2%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域は2024年に収益シェアの62.3%を占め、2030年までに15.1%のCAGRで最も高い成長率を記録すると予測されています。

世界の太陽電池ペースト市場のトレンドと洞察

市場の推進要因

1. 中国、インド、米国における太陽光発電容量の継続的な増加がペースト需要を押し上げている:

2025年には世界の製造能力が約1.8TWに達し、中国がその拡張の90%以上を供給し、欧州の工場よりも15~20%低い生産コストを維持しています。インドの生産連動型インセンティブプログラムにより、2025年3月までにセル容量は25GWにほぼ3倍になり、2026年までに75GWを目指しています。米国では、インフレ削減法による税額控除の下で、発表された拡張により国内生産量が2年以内に倍増する可能性があります。設置される1ギガワットごとに約3,478トンの銀ペーストが必要であり、新たなラインの設置に伴い需要が直接拡大します。これらの設備投資は、上流サプライヤーにとって大規模な複数年契約を保証することで、太陽電池ペースト市場を強化しています。

2. PERC、TOPCon、HJTセルへの急速な移行がより高性能なペーストを要求している:

2024年にはTOPConが新規セル容量の約70%を占め、HJTはプレミアムモジュールで拡大しました。これらのn型設計は200℃未満での金属化を必要とし、サプライヤーは微調整されたレオロジーと低い銀含有量のペーストを開発するよう求められています。酸化銀を介した配合は、低温焼結下で導電性を35%向上させ、線抵抗率の新たなベンチマークを設定しました。研究では、レーザー強化接触焼成が湿熱試験での性能劣化を92%から3.6%に削減したことも示されており、最適化された金属化の価値が強調されています。セルメーカーがわずかな効率向上を追求する中、太陽電池ペースト市場は特殊な配合から直接的な恩恵を受けています。

3. IRA、REPowerEU、および地域化政策がアジア以外の地域で新たなペーストラインを促進している:

米国のインフレ削減法は、280GWを超える製造発表を誘発し、ボーナス税額控除の資格を得るために国内調達された投入材料を要求しています。欧州のネットゼロ規制は2030年までに40%の現地調達を義務付けており、15~20%のコストプレミアムがあっても複数のギガファクトリープロジェクトを促しています。地域化は輸送リスクを縮小し、リードタイムを短縮し、地域サプライヤーに太陽電池ペースト市場での足がかりを与えます。インドのインセンティブ設計はすでに中国とのコスト差の最大80%をカバーしており、他の地域へのテンプレートを提供しています。

4. コスト削減競争が銀被覆銅および低温ペーストの採用を推進している:

2019年以降の銀価格の倍増は、原材料費が50~80%低いと評価されるハイブリッドまたは銅ソリューションへの需要を加速させています。Bert Thin FilmsはTOPConセルで銅ペーストを使用して24%の効率を達成し、Fraunhofer ISEは銅裏面接点により銀使用量を1.4mg/Wpに削減しました。酸化制御は依然として課題ですが、これらの進歩は純粋な銀以外の材料パレットを広げることで太陽電池ペースト市場を活性化しています。

5. ペロブスカイト・タンデムR&Dの急増がスクリーン印刷可能な導電性インクを要求している:

ペロブスカイト・タンデムセルは、30%を超える効率記録と改善された安定性プロトコルにより、58.0%のCAGRで急成長しています。これらの次世代セルは、低温で高接着性のペーストを必要とし、材料科学を決定的な競争力として位置づけています。

市場の抑制要因

1. 銀価格の変動性がセルメーカーのコストリスクを増大させている:

銀のスポット価格は2011年以来の高水準に達し、2024年には40%変動し、ペーストコストをセル費用の8~12%に押し上げました。限られた鉱業の成長と中国の戦略的備蓄が供給の緊張を深めています。銀価格が急騰すると、固定モジュール価格で締結された契約は利益を圧迫し、メーカーはヘッジまたは再交渉を余儀なくされます。これらのショックを緩和するために、太陽電池ペースト市場は在庫計画と代替調達を管理する必要があります。

2. 銀使用量削減と銅めっきの加速がペースト量を脅かしている:

ティア1メーカーは、電解めっき銅フィンやキャビテーション銀ペーストを使用して、2027年までに銀消費量を50%削減することを目指しており、これによりラインあたりの重量が減少します。このような変化はワットあたりのペースト需要を侵食しますが、酸化制御と接着のための洗練された化学を必要とするプレミアムニッチも開拓します。したがって、太陽電池ペースト業界は、量的な侵食を避けるために革新のスピードで競争しています。

3. 鉛ベースフリット規制の強化が再配合コストを上昇させている:

RoHS 2011/65/EU指令が電気機器における有害物質を制限しているため、鉛フリー多金属ペーストの需要が高まっています。この規制強化は、鉛ベースのフリットを使用するペーストの再配合コストを上昇させ、市場に影響を与えています。

4. 高いサプライヤー集中度が買い手の交渉力を制限している:

市場は非常に集中しており、Heraeus Photovoltaics、DuPont Microcircuit Materials、Samsung SDIが世界の供給を支えています。彼らの顧客リストには事実上すべてのティア1セル生産者が含まれており、ボリュームの安定性と共同開発の相乗効果を提供し、切り替え障壁を高めています。この優位性により、銀価格のピーク時でも部分的なコスト転嫁が可能となり、利益を保護し、次世代ペーストの研究開発予算を維持しています。

セグメント分析

* タイプ別: 銀の優位性と材料の多様化

2024年には銀ペーストが太陽電池ペースト市場の70.5%を占め、長年の信頼性データと十分に理解された焼結挙動から恩恵を受けています。鉛フリー多金属ペーストは、RoHS 2011/65/EU指令が電気機器における有害物質を制限しているため、15.8%のCAGRで最も速く成長しています。アルミニウムペーストは裏面接点で足場を維持し、銀被覆銅ハイブリッドはコストと導電性の橋渡しをしています。市場参加者は、銀の変動性に対抗するため、キャビテーション銀分散や酸化物介在導電性ブースターを用いて、より微細なグリッドラインを可能にし、ワットあたりの消費量を削減しています。24%のTOPCon効率を実現する銅ペーストの商業化成功は、2027年までに広範な受け入れを示唆しています。銀は、その穏やかな酸化プロファイルと高い導電性が次世代セルをサポートする超微細フィンにとって比類のないままであるため、多様化にもかかわらず太陽電池ペースト市場のアンカーであり続けています。

* 用途別: 単結晶の優位性とペロブスカイト・タンデムの急増

単結晶セルは、実証済みのエネルギー収量を重視するユーティリティ規模の設備で優位を占めているため、2024年にはペースト需要の58.9%を吸収しました。しかし、ペロブスカイト・タンデムセルは、30%を超える効率記録と改善された安定性プロトコルに触発され、58.0%の驚異的なCAGRを記録しています。n型TOPConおよびHJTアーキテクチャへの移行は、低温で高接着性の配合を好むペースト要件を再形成しています。薄膜および多結晶用途は継続していますが、高効率の代替品にシェアを譲っています。商業化が加速するにつれて、気相またはインクジェット金属化ワークフローとの互換性を習得したペーストサプライヤーが、太陽電池ペースト市場のより多くのシェアを獲得するでしょう。

* 最終用途別: ユーティリティの優位性と住宅の成長

2024年の売上高の53.0%をユーティリティ規模のプラントが占め、日当たりの良い地域全体で規模の経済と堅調なプロジェクトパイプラインを活用しています。住宅用屋根設置は、設置コストの低下、有利なネットメータリング制度、および家庭の電化目標の上昇により、18.2%のCAGRで拡大すると予測されています。商業および産業プロジェクトは安定したベースロードを追加し、オフグリッドシステムはエネルギー貧困地域をサポートしています。住宅所有者に好まれる高効率モジュールは、ワットあたりの平均ペースト価値を高め、プレミアム配合を維持します。対照的に、ユーティリティ開発者は、平準化されたエネルギーコストを競争力のあるものに保つために、銀使用量削減とハイブリッドペーストを推進し、太陽電池ペースト市場内の材料ミックスに影響を与えています。

地域分析

アジア太平洋地域は、2024年に世界の収益の62.3%のシェアを維持し、中国のポリシリコンからモジュールへの垂直統合と、インドの生産連動型インセンティブプログラムによる加速された設備投資に牽引され、2030年までに15.1%のCAGRを達成する見込みです。新疆やグジャラートのような省の低コスト水力発電および石炭ベースのグリッドは、金属化のためのエネルギー投入コストを削減しています。日本と韓国は、超微細フィンとペーストレオロジーに関するプロセスノウハウを提供し、地域の太陽電池ペースト市場のリーダーシップを強化しています。

北米は、インフレ削減法(IRA)の背後で容量を拡大しており、税額控除を国内コンテンツの閾値に結びつけています。発表された米国のラインは、公称セル容量で280GWを超え、プレミアム住宅需要に合わせた鉛フリーおよび銅ブレンドを好む国内ペーストエコシステムを活性化すると予想されています。カナダとメキシコは、国境を越えたサプライチェーンから恩恵を受ける補助的な製造拠点として機能しています。

欧州は、2030年までに40%の国産太陽光発電技術を義務付けるネットゼロ規制を通じて戦略的自律性を追求しています。Carbonの5GWギガファクトリーのようなプロジェクトは、エネルギーコストの逆風に直面していますが、低炭素フットプリントモジュールへの需要の高まりから恩恵を受けています。南米、中東、アフリカは輸入に焦点を当てていますが、高い日射量ポテンシャルを示しており、現地での組み立てが根付くと将来の成長回廊となるでしょう。全体として、政策主導の国内回帰は太陽電池ペースト市場を多様化させながら、アジア太平洋地域を規模のリーダーシップの座に維持しています。

競争環境

市場は非常に集中しており、Heraeus Photovoltaics、DuPont Microcircuit Materials、Samsung SDIが独自のガラスフリット、銀電力制御、スクリーン印刷技術を活用して世界の供給を支えています。彼らの顧客リストには事実上すべてのティア1セル生産者が含まれており、ボリュームの安定性と共同開発の相乗効果を提供し、切り替え障壁を高めています。この優位性により、銀価格のピーク時でも部分的なコスト転嫁が可能となり、利益を保護し、次世代ペーストの研究開発予算を維持しています。

ニッチな競合他社は、鉛フリーまたは銅含有量の多いブレンドにおける未開拓の機会を狙っています。Bert Thin FilmsとSCHLENKはTOPConおよびHJT向けに最適化された銅ペーストに焦点を当て、Tandem PVのようなスタートアップ企業はペロブスカイトヘテロ構造向けの低温インクを強調しています。カプセル化された屋根用接着促進剤に関する特許にしばしば見られる知的財産の深さが、競争優位性の基盤となっています。

サプライヤー戦略は、接触抵抗を損なうことなくワットあたりの銀グラム数を削減すること、敏感な基板向けに200℃未満での焼結を可能にすること、および地域化要件を満たすために地域供給を提供することの3つの軸に収束しています。これら3つの側面すべてで進歩を遂げる企業は、太陽電池ペースト市場での存在感を拡大し、原材料の変動性に対する緩衝材となるでしょう。

太陽電池ペースト業界の主要企業

* Heraeus Photovoltaics

* DuPont Microcircuit Materials

* Giga Solar Materials

* Rutech (Guangzhou Ruxing)

* Daejoo Electronic Materials

最近の業界動向

* 2025年3月: Tandem PVは、28%の効率を目指す米国でのペロブスカイトパネル生産を構築するために5,000万米ドルを調達し、新たな低温ペーストへの需要を強調しました。

* 2025年2月: Helmholtz-Zentrum Berlinは、CIGS-ペロブスカイトタンデムで24.6%の認定記録を達成し、代替金属化スタックの新たな応用分野を開拓しました。

* 2025年4月: Bert Thin Filmsは、TOPConセルで銅ペーストを使用して24%の変換効率を検証し、銀フリーソリューションの商業的実現可能性を示しました。

* 2025年4月: Fraunhofer ISEは、HJTセルで銅裏面接点により銀使用量を1.4mg/Wpに削減し、業界標準から60%の削減を実証しました。

本レポートは、太陽電池ペーストの世界市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、成長要因、阻害要因、サプライチェーン、規制環境、技術的展望、競争環境、市場機会、将来の展望までを網羅しています。

太陽電池ペーストの世界市場は、2030年までに176.2億米ドルに達すると予測されており、2025年からの年平均成長率(CAGR)は13.66%で推移する見込みです。

市場の成長を牽引する主な要因は以下の通りです。

* 中国、インド、米国における太陽光発電(PV)容量の絶え間ない増加がペースト需要を押し上げています。

* PERC、TOPCon、HJTセルといった高性能セルへの急速な移行により、より高性能なフロント・リアペーストが求められています。

* IRA(インフレ削減法)やREPowerEUなどの地域化政策が、アジア以外の地域での新たなペースト生産ラインの設立を促進しています。

* コスト削減競争が、銀被覆銅ペーストや低温ペーストの採用を加速させています。

* ペロブスカイト・タンデムセルの研究開発の急増が、スクリーン印刷可能な導電性インクの需要を生み出しています。

一方で、市場の成長を阻害する要因も存在します。

* 銀価格の変動は、セルメーカーにとってコストリスクを増大させ、セル製造費用の最大12%を占めることがあります。

* 銀使用量の削減(silver-thrifting)や銅めっき技術の進展が、ペーストの需要量に影響を与える可能性があります。

* 鉛含有フリットに対する規制強化は、ペーストの再処方コストを上昇させています。

* サプライヤーの集中度が高いため、買い手の交渉力が制限される傾向にあります。

主要な市場トレンドとして、ペーストの種類別では、RoHS指令による有害物質規制を背景に、鉛フリー多金属ペーストが2030年までCAGR 15.8%で最も速い成長を遂げると予想されています。地域別では、アジア太平洋地域が2024年に収益シェアの62.3%を占め、中国の支配的な製造基盤に支えられ、CAGR 15.1%で成長すると見込まれています。銀価格の変動は、銅ベースの代替品への迅速な移行を促しており、銅ペーストは24%のTOPCon効率での実証が示唆するように技術的な準備が整いつつあり、サプライヤーが酸化制御を改善することで2027年までに広範な商業展開が期待されています。また、米国およびEUの地域化政策は、アジア以外の地域での新たなペースト生産ラインを刺激し、世界のサプライチェーンの多様化と地域ごとの配合革新を促進しています。

本レポートでは、市場を以下の要素で詳細に分析しています。

* タイプ別: 銀ペースト、アルミニウムペースト、銅ペースト、銀被覆銅ペースト、鉛フリー多金属ペースト。

* 用途別: 単結晶セル、多結晶セル、薄膜セル、ヘテロ接合(HJT)セル、ペロブスカイト・タンデムセル。

* エンドユーザー別: 住宅用、商業・産業用、公益事業規模、オフグリッド/マイクログリッド。

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの主要国を含む詳細な地理的分析。

競争環境については、市場集中度、M&Aやパートナーシップなどの戦略的動向、主要企業の市場シェア分析が行われています。Heraeus Photovoltaics、DuPont Microcircuit Materials、Giga Solar Materials、Samsung SDIなど、主要な市場プレイヤーの企業プロファイルも含まれています。市場は、新たな機会と将来の展望についても評価しており、未開拓の分野や満たされていないニーズの特定を通じて、今後の成長戦略を提示しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 中国、インド、米国における容赦ないPV容量の追加がペースト需要を押し上げ

- 4.2.2 高性能な前面・背面ペーストを必要とするPERC、TOPCon、HJTセルへの急速な移行

- 4.2.3 IRA、REPowerEU、および同様の現地化スキームがアジア以外の新しいペーストラインを促進

- 4.2.4 コスト削減競争が銀めっき銅および低温ペーストの採用を推進

- 4.2.5 スクリーン印刷可能な導電性インクを要求するペロブスカイトタンデムR&Dの急増

-

4.3 市場の阻害要因

- 4.3.1 銀価格の変動がセルメーカーのコストリスクを拡大

- 4.3.2 加速する銀節約と銅めっきがペースト量を脅かす

- 4.3.3 鉛ベースフリットの規制強化が再配合コストを上昇

- 4.3.4 高いサプライヤー集中度が買い手の交渉力を制限

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 サプライヤーの交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入者の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 タイプ別

- 5.1.1 銀ペースト

- 5.1.2 アルミニウムペースト

- 5.1.3 銅ペースト

- 5.1.4 銀めっき銅ペースト

- 5.1.5 鉛フリー多金属ペースト

-

5.2 用途別

- 5.2.1 単結晶セル

- 5.2.2 多結晶セル

- 5.2.3 薄膜セル

- 5.2.4 ヘテロ接合 (HJT) セル

- 5.2.5 ペロブスカイトおよびタンデムセル

-

5.3 エンドユーザー別

- 5.3.1 住宅用

- 5.3.2 商業用および産業用

- 5.3.3 大規模発電所用

- 5.3.4 オフグリッド/マイクログリッド

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 北欧諸国

- 5.4.2.6 ロシア

- 5.4.2.7 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 ASEAN諸国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 南アフリカ

- 5.4.5.4 エジプト

- 5.4.5.5 その他の中東およびアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 ヘレウス・フォトボルタイクス

- 6.4.2 デュポン・マイクロサーキット・マテリアルズ

- 6.4.3 ギガソーラーマテリアルズ

- 6.4.4 ルーテック

- 6.4.5 デジュ電子材料

- 6.4.6 サムスンSDI

- 6.4.7 アルファアセンブリ(マクダーミッド・アルファ)

- 6.4.8 ドンジンセミケム

- 6.4.9 インクテック

- 6.4.10 東洋アルミニウム株式会社

- 6.4.11 モノクリスタル

- 6.4.12 フェロ・コーポレーション

- 6.4.13 ターグレイ

- 6.4.14 ヘンケルAG & Co. KGaA

- 6.4.15 ヘレウス・ノーブルライト(赤外線焼結)

- 6.4.16 パステックGmbH

- 6.4.17 西安紅星電子ペースト

- 6.4.18 江蘇好易科技

- 6.4.19 湖南LEED先進材料

- 6.4.20 ヘレウス深圳(現地合弁会社)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

太陽電池ペーストは、太陽電池、特に結晶シリコン太陽電池の製造において、光電変換された電気を取り出すための電極を形成する上で不可欠な機能性材料でございます。これは、主に導電性粒子、ガラスフリット、そして有機ビヒクル(溶剤とバインダー)から構成されており、スクリーン印刷などの手法を用いてシリコンウェハ上に塗布された後、高温で焼成されることで、電気的に接続された電極パターンを形成いたします。このペーストの性能は、太陽電池の変換効率、信頼性、そして製造コストに直接的に影響を与えるため、その開発と改良は太陽光発電技術の進化において極めて重要な位置を占めております。

太陽電池ペーストには、その用途に応じていくつかの種類がございます。最も代表的なものは、太陽電池の受光面側に形成される「フロント電極用ペースト」と、裏面側に形成される「バック電極用ペースト」です。フロント電極用ペーストは、主に銀(Ag)を導電性粒子として使用し、光の透過を最大限に確保しつつ、生成されたキャリアを効率的に集めるための微細なフィンガー電極とバスバーを形成します。このペーストには、低抵抗性、シリコンとの良好なオーミック接触、高い接着性、そして微細配線形成能力が求められます。一方、バック電極用ペーストは、主にアルミニウム(Al)を導電性粒子として使用し、シリコンウェハの裏面全体に塗布されることで、裏面電界(BSF: Back Surface Field)層を形成し、キャリアの再結合を抑制して変換効率を高める役割を担います。また、裏面においても、外部回路との接続のためのバスバーやコンタクト部には銀ペーストが使用されることが一般的でございます。近年では、PERC、TOPCon、HJTといった次世代高効率セル構造に対応するため、低温焼成が可能なペーストや、特定の層との選択的な接触を可能にする特殊なペーストの開発も進められております。環境負荷低減の観点からは、鉛フリーペーストへの移行も重要な課題となっております。

これらのペーストは、結晶シリコン太陽電池の製造プロセスにおいて、以下のような具体的な用途で利用されます。まず、P型シリコンウェハの表面に形成されたN型エミッタ層の上に、銀ペーストを用いて櫛状のフィンガー電極と、それらを集約するバスバー電極がスクリーン印刷されます。次に、ウェハの裏面には、アルミニウムペーストが全面に塗布され、焼成によってアルミニウム合金層とBSF層が形成されます。さらに、このアルミニウム層の上に、銀ペーストを用いて裏面バスバー電極が形成されることが一般的です。これらの電極は、太陽光がシリコンに当たって発生する電子と正孔をそれぞれ効率的に集め、外部回路へと取り出す役割を果たします。ペーストの組成や焼成条件は、シリコンウェハの表面状態やドーピング濃度、そして最終的なセル構造に合わせて最適化され、太陽電池の性能を最大限に引き出すために緻密な調整が行われます。

太陽電池ペーストの性能を最大限に引き出し、高効率な太陽電池を製造するためには、関連する様々な技術が不可欠でございます。第一に、ペーストをシリコンウェハ上に精密に塗布する「スクリーン印刷技術」が挙げられます。電極の微細化と高アスペクト比化は、光損失の低減とキャリア収集効率の向上に直結するため、印刷機の精度向上やスクリーン版の改良が常に求められております。第二に、塗布されたペーストを高温で処理する「焼成技術」です。焼成プロセスでは、有機成分が除去され、導電性粒子が焼結し、ガラスフリットがシリコン表面をエッチングしながら導電性粒子とシリコンとの電気的接触を形成します。この焼成の温度プロファイルや雰囲気制御は、電極の抵抗値、接着性、そしてシリコンウェハへのダメージを最小限に抑える上で極めて重要です。第三に、ペーストの材料設計を支える「材料科学」の進歩です。導電性粒子の形状やサイズ、ガラスフリットの組成や軟化点、有機ビヒクルのレオロジー特性などが、ペーストの印刷性、焼成特性、そして最終的な電極性能に大きく影響するため、これらの材料開発が継続的に行われております。さらに、PERC、TOPCon、HJTといった「次世代セル構造技術」の進化は、ペーストに新たな要求をもたらし、それに対応するペースト材料の開発が加速しております。

このような技術背景のもと、太陽電池ペーストの市場は、世界の太陽光発電市場の拡大とともに成長を続けております。特に、太陽電池の高効率化競争が激化する中で、ペーストメーカーには、より低抵抗で、より微細な配線形成が可能で、かつ高効率セル構造に対応できる製品の開発が強く求められております。近年では、中国メーカーの台頭が著しく、市場シェアを拡大しておりますが、DuPont、Heraeus、旭化成、信越化学、三星SDIといったグローバル企業が、技術革新をリードし、競争を繰り広げております。また、銀価格の変動はペーストのコストに大きな影響を与えるため、銀使用量の削減や、銅などの代替材料の探索も重要なテーマとなっております。環境規制の強化に伴い、鉛フリー化は業界全体の標準となりつつあり、さらに環境負荷の低い材料への転換も進められております。

最後に、太陽電池ペーストの将来展望について考察いたします。今後も太陽電池の高効率化は最重要課題であり続けるため、TOPCon、HJT、さらにはペロブスカイト太陽電池といった次世代セル構造に最適化されたペーストの開発が加速するでしょう。特に、HJTセルに代表される低温プロセスに対応した低温焼成ペーストや、選択的エミッタ形成を可能にするペースト、両面発電型セルに対応したペーストなどが注目されております。コスト削減の観点からは、銀使用量のさらなる削減技術や、銅ペーストなどの代替材料の実用化が期待されます。また、製造プロセスの革新として、スクリーン印刷技術の限界を超える超微細配線技術や、非接触印刷技術などの導入も検討される可能性があります。環境対応としては、無鉛化の徹底に加え、製造プロセス全体でのエネルギー消費量削減や、リサイクル性の高い材料の開発が進められるでしょう。さらに、建築物一体型太陽電池(BIPV)やフレキシブル太陽電池など、多様なアプリケーションへの展開に対応するため、柔軟性や耐久性に優れたペーストの開発も進められると予想されます。将来的には、AIやマテリアルズインフォマティクスを活用した材料設計やプロセス最適化により、開発期間の短縮と性能向上が図られる可能性もございます。太陽電池ペーストは、太陽光発電の持続的な発展を支える基幹材料として、今後もその進化が期待されております。