ソーラー充電器市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

太陽充電器市場レポートは、タイプ(ソーラーパネル充電器、折りたたみ式/フレキシブルソーラー充電器、統合型ソーラーデバイス充電器など)、出力(5Wから20W、21Wから50Wなど)、用途(家庭用電化製品、自動車およびモビリティ、軍事および防衛など)、エンドユーザー(個人消費者、NGOおよび緊急サービスなど)、および地域(北米、欧州、アジア太平洋など)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

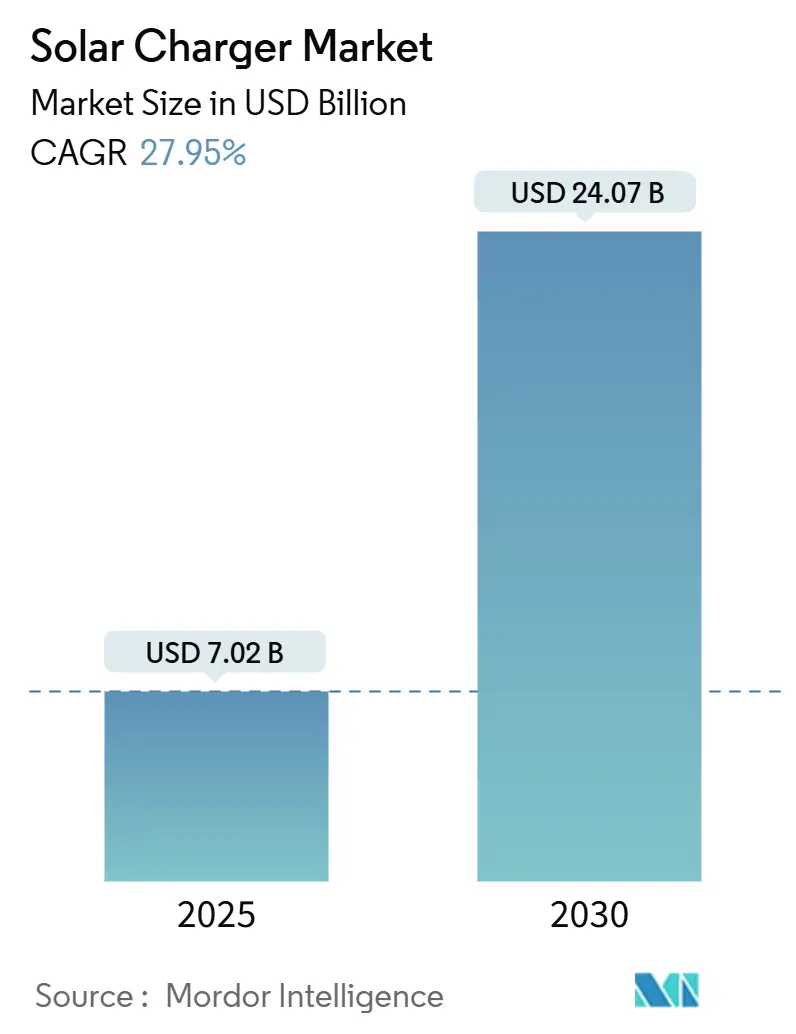

太陽光充電器市場は、2025年に70.2億米ドルと推定され、2030年には240.7億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は27.95%に上ると見込まれています。この急成長は、太陽光発電コストの急速な低下、アウトドア活動への参加者の増加、そして化石燃料の物流よりもエネルギー自立を重視する軍事プログラムの進展を反映しています。柔軟なペロブスカイト太陽電池、アジア太平洋地域における強靭なサプライチェーン、北米のクリーンエネルギー奨励策などが技術導入を加速させています。同時に、中国製部品に対する関税引き上げは地域的な製造シフトを促し、消費者向け電子機器の普及拡大は、ポータブル太陽光充電器をキャンプ用品から主流の電源へと変貌させています。これらの要因が複合的に作用し、太陽光充電器市場は消費者、防衛、緊急サービスのエコシステムにしっかりと組み込まれています。

市場の主要な動向として、タイプ別では、2024年にソーラーパネル充電器が市場最大のシェア(37.8%)を占めましたが、折りたたみ式/フレキシブルソーラー充電器は2030年までに32.4%のCAGRで最も高い成長を遂げると予測されています。出力別では、5~20Wのカテゴリーが2024年の市場規模の39.9%を占め、21~50Wのカテゴリーは予測期間中に30.8%のCAGRで成長すると見込まれています。用途別では、2024年に消費者向け電子機器が50.2%と最大のシェアを占め、軍事・防衛ソリューションは2030年までに30.1%のCAGRで進展しています。エンドユーザー別では、2024年に個人消費者が市場の60%を占め、NGOおよび緊急サービスは2030年までに31.6%のCAGRで拡大しています。地域別では、アジア太平洋地域が2024年に35.1%の収益シェアを占め、2030年までに29.5%のCAGRで拡大すると予測されています。

市場の成長を牽引する主な要因は以下の通りです。

* アウトドアレクリエーションとオフグリッド電力需要の増加(CAGRへの影響度:6.80%): 2024年には200万人以上がハイキングやキャンプに参加し、アウトドア休暇への支出も増加しています。世代間のシフトにより、技術に精通したユーザーとそうでないユーザーの両方で耐久性のある充電器への需要が高まっています。

* 太陽光発電(PV)コストの低下と効率の向上(CAGRへの影響度:7.20%): ポリシリコンの供給過剰により原材料価格が下落し、ポータブル充電器メーカーのモジュールコストが緩和されました。タンデムペロブスカイト/CIGS太陽電池は23.64%の効率を達成し、軽量で折りたたみ可能な充電器を可能にしています。

* ポータブル消費者向け電子機器所有の増加(CAGRへの影響度:4.50%): インドの電子機器収益は2030年までに1300億米ドルに達する見込みであり、AIスマートフォンからウェアラブルまで、ユーザーあたりのデバイス数が増加しています。これにより、従来のモバイルバッテリー容量を超える多デバイス充電ニーズが生まれ、太陽光ソリューションが持続可能な代替手段として注目されています。

* クリーンエネルギー奨励策と電子廃棄物政策(CAGRへの影響度:3.10%): 米国による国内太陽光製造強化策として中国製モジュールへの関税が50%に引き上げられ、地域での組み立てが奨励されています。欧州のバッテリー廃棄物指令も再生可能充電機器の調達を促進し、企業のESG評価もポータブル電源ソリューションを考慮するようになっています。

* 防衛分野における太陽光統合型ファブリックの採用(CAGRへの影響度:2.80%):

* ESG資金によるマイクロモビリティ太陽光充電(CAGRへの影響度:1.90%):

一方で、市場の成長を阻害する要因も存在します。

* 日射量の変動と間欠性(CAGRへの影響度:-4.20%): 曇天が続くと充電速度が最大70%低下する可能性があり、緊急対応者などのミッションクリティカルなユーザーは中断のない電力を必要とします。これにより、システム設計にストレージが追加され、コストと重量が増加するため、天候が不安定な地域での採用が遅れています。

* 急速充電モバイルバッテリー/アダプターとの競合(CAGRへの影響度:-3.80%): 窒化ガリウム(GaN)アダプターや100W USB-Cモバイルバッテリーは、現代のスマートフォンを30分以内にフル充電できる利便性を提供します。日射量が低い場合、太陽光ソリューションはこの速度に匹敵できないため、都市部では多くの消費者が持続可能性よりも速度を優先し、太陽光充電器の普及を抑制しています。

* PV部品への輸入関税(CAGRへの影響度:-2.10%):

* リチウムイオンサプライチェーンの逼迫(CAGRへの影響度:-1.90%):

セグメント別に見ると、タイプ別では、ソーラーパネル充電器がその耐久性から市場シェアを維持していますが、折りたたみ式/フレキシブルモデルはペロブスカイト太陽電池による高効率と携帯性により急速に成長しています。ソーラーパワーバンクは間欠性を補完するためにストレージを統合し、ソーラーカーバッテリー充電器はEVメンテナンスの需要に対応しています。ソーラーバックパックパネルは生地にシームレスに統合され、超薄型セルはドローンやウェアラブルへの応用を拡大しています。

出力別では、5~20Wのカテゴリーがスマートフォンやタブレットの充電に適しており、軽量であることから依然として主流です。しかし、21~50WのシステムはノートPCやドローンのニーズを満たし、防衛、映画制作、遠隔地での作業で需要が高く、最速の成長を遂げています。5W未満のトリクル充電器はセンサーやGPSビーコンに、50W超のシステムはフィールドエンジニアや探検チームに利用されています。

用途別では、消費者向け電子機器が最大のシェアを占め、アウトドアレジャーでのスマートフォン、タブレット、カメラ、ドローン充電に利用されています。軍事・防衛分野では、燃料輸送の削減と兵士の負担軽減のため、充電器が戦術ベストやフィールドバックパックに統合されています。自動車・マイクロモビリティ分野では、電動自転車やスクーターの充電ステーションとしてソーラーキオスクが利用され、産業用途では遠隔資産監視に堅牢なソーラーキットが導入されています。

エンドユーザー別では、個人消費者が市場の60%を占め、アウトドアレクリエーションや環境意識が動機となっています。NGOや緊急機関は、災害救援通信など、グリッドインフラが機能しない状況でのポータブル充電器を採用しています。企業はリモートワーク用にソーラーパワーバンクを従業員に供給し、ESG評価に貢献しています。政府機関は、柔軟なセル、統合ストレージ、スマート電力分析を含む堅牢なエンクロージャ、過電圧保護、MIL-STD落下評価などの仕様を標準化しています。

地域別分析では、アジア太平洋地域が2024年に35.1%の収益シェアを占め、2030年までに29.5%のCAGRで拡大すると予測されており、製造拠点と高成長市場の二重の役割を担っています。中国、韓国、ベトナムにまたがる統合されたサプライチェーンがコストを最小限に抑え、イノベーションを加速させています。インドの太陽光発電容量目標と電子機器産業の成長が国内需要を促進し、中国の柔軟なペロブスカイト技術の進展も製品進化を加速させています。

北米は、堅調なアウトドア文化、高いデバイス普及率、防衛費により依然として大きな市場です。2024年に中国製モジュールへの関税が50%に引き上げられたことで、国内での組み立て投資が促進されています。連邦政府機関はエネルギーレジリエンスを優先し、「バイ・アメリカン」基準を満たすサプライヤーに契約を集中させています。

欧州、南米、中東・アフリカは多様な採用状況を示しています。欧州の規制は持続可能性基準を推進していますが、経済的逆風がプレミアム製品の購入を抑制しています。南米は高い日射量と不安定な電力網が、フィールドワーカーやエコツーリストにとってポータブル充電器を不可欠なものにしています。中東の「ビジョン2030」プログラムは、砂漠観光や油田IoTデバイス向けのオフグリッドソリューションに資金を提供し、アフリカでは、ワクチン接種や遠隔教育のための人道支援にポータブルキットが利用されています。

競争環境は細分化されており、上位5社の合計収益シェアは25%未満です。Anker Innovationsは消費者向けデバイスブランドを活用し、パワーバンクとシームレスに統合する100Wソーラーキットを販売しています。Goal Zeroは過酷な環境向けに認定されたモジュール式パネル・バッテリー複合製品でアウトドア愛好家をターゲットにしています。Jackery Inc.はポータブル発電機から住宅用ソーラールーフタイルへと事業を多角化しています。中国の新興企業は低コスト製造でエントリー層を席巻する一方、米国および欧州の企業は、プレミアム素材、複数年保証、現地調達規則への準拠で差別化を図っています。戦略的動きは垂直統合に集中しており、AnkerのSolixエコシステムは屋上、バルコニー、折りたたみ式パネルをアプリ内エネルギー分析と統合しています。Goal Zeroは国立公園財団と提携し、キャンプ場でのソーラーハブを試験運用しています。JackeryのCES 2025での曲面屋根タイル発表は、ポータブル技術と住宅設置業者を融合させ、半固定型セグメントへの進出を示唆しています。防衛分野の企業は繊維企業と協力し、制服に太陽電池を組み込むことで、消費者ブランドが模倣しにくい独自のノウハウを確立しています。

最近の業界動向としては、2025年1月にJackeryが25%以上のセル効率を持つソーラールーフタイル(7,000~20,000米ドル)と、Explorer 3000 v2発電機、新しいDC-DC充電器を発表しました。同じく2025年1月には、Ankerがペロブスカイト太陽電池から最大100Wを生成するSolixソーラービーチパラソルを発表し、シリコン製に比べ低照度での効率が2倍となりました。2024年9月には、Anker SOLIXが最大180kWhのモジュール式X1ストレージシステムを発表し、PV対ESS比は300%に達しました。また、2024年8月には、米国による中国製太陽電池への関税が25%から50%に引き上げられ、両面発電型モジュールの免除が終了しました。これらの動向は、太陽光充電器市場が技術革新、市場拡大、そして地政学的要因によってダイナミックに変化していることを示しています。

本レポートは、世界のソーラー充電器市場に関する包括的な分析と将来予測を提供しています。市場は顕著な成長を遂げており、2024年には54.5億米ドル、2025年には70.2億米ドルに達すると予測されています。さらに、2030年までには年平均成長率(CAGR)27.95%で拡大し、240.7億米ドル規模に達する見込みです。

市場の主要な推進要因

市場の成長を牽引する主な要因としては、アウトドアレクリエーションやオフグリッド電力に対する需要の増加が挙げられます。また、太陽光発電(PV)コストの継続的な低下と効率の向上、ポータブル家電製品の普及拡大も市場拡大に大きく貢献しています。加えて、クリーンエネルギーへのインセンティブ政策や電子廃棄物削減に向けた取り組み、防衛分野におけるソーラー統合型ファブリックの採用、ESG(環境・社会・ガバナンス)資金を活用したマイクロモビリティ向けソーラー充電インフラの展開なども、市場の成長を後押ししています。

市場の主要な抑制要因

一方で、市場にはいくつかの抑制要因も存在します。太陽光資源の変動性や間欠性は、ソーラー充電器の安定した性能に影響を与える可能性があります。また、急速充電に対応したモバイルバッテリーやアダプターとの競合、主要市場におけるPV部品への輸入関税、そして統合型バッテリー向けリチウムイオンサプライチェーンの逼迫なども、市場の成長を妨げる要因となっています。

市場セグメンテーションの洞察

* 製品タイプ別: リジッド型ソーラーパネル充電器が市場シェアの37.8%を占め、現在の需要を牽引しています。しかし、フレキシブル型充電器が最も急速に成長しているセグメントとして注目されています。その他、ソーラーパワーバンク、ソーラーカーバッテリー充電器、ソーラーバックパック充電器、統合型ソーラーデバイス充電器などが含まれます。

* 電力出力別: 5W未満、5~20W、21~50W、50W超のセグメントに分類され、多様な用途に対応しています。

* 用途別: 消費者向け電子機器(スマートフォン、タブレット、ノートパソコン、ウェアラブル、カメラ、ドローンなど)が主要なアプリケーションです。その他、自動車・モビリティ(乗用車、電動自転車やスクーターなどのマイクロモビリティ)、軍事・防衛、産業・商業、遠隔地・オフグリッド用途でも需要が高まっています。

* エンドユーザー別: 個人消費者、企業・商業施設、政府・公共部門、NGO・緊急サービスなどが主要なエンドユーザーです。

* 地域別: アジア太平洋地域が2024年の売上高の35.1%を占め、2030年まで年平均成長率29.5%で最も強い成長が期待される地域です。特に中国、インド、日本、韓国、ASEAN諸国がこの地域の主要な市場を形成しています。北米、ヨーロッパ、南米、中東・アフリカも重要な市場として分析されています。

競争環境

市場の主要なプレイヤーには、Anker Innovations、Goal Zero、Jackery Inc.などが挙げられます。これらの企業は、消費者向けガジェットから堅牢な探検キットまで、それぞれ異なるニッチ市場に注力し、競争を繰り広げています。市場の集中度、戦略的提携、M&A、市場シェア分析なども詳細に調査されています。

市場機会と将来展望

将来の市場機会としては、ポータブルおよびウェアラブル充電技術の進化、災害救援・緊急対応におけるソーラー充電器の活用拡大、電気自動車(EV)、ドローン、マイクロモビリティとの統合、柔軟で軽量な素材の進歩が挙げられます。また、オフグリッド充電向けに「Energy-as-a-Service」モデルが登場するなど、新たなビジネスモデルも期待されています。これらの要因が、今後もソーラー充電器市場の持続的な成長を支えるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 アウトドアレクリエーションとオフグリッド電力需要の増加

- 4.2.2 太陽光発電コストの低下と効率の向上

- 4.2.3 ポータブル家電所有の増加

- 4.2.4 クリーンエネルギー奨励策と電子廃棄物削減政策

- 4.2.5 防衛用ウェアラブルにおける太陽光発電統合型生地の採用

- 4.2.6 ESG資金によるマイクロモビリティ太陽光充電の展開

- 4.3 市場の阻害要因

- 4.3.1 日射量の変動と太陽光資源の間欠性

- 4.3.2 急速充電対応モバイルバッテリー/アダプターとの競合

- 4.3.3 主要市場における太陽光発電部品への輸入関税

- 4.3.4 統合型バッテリー向けリチウムイオンサプライチェーンの逼迫

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

- 5.1 タイプ別

- 5.1.1 ソーラーパネル充電器

- 5.1.2 ソーラーモバイルバッテリー

- 5.1.3 ソーラーカーバッテリー充電器

- 5.1.4 折りたたみ式/フレキシブルソーラー充電器

- 5.1.5 ソーラーバックパック充電器

- 5.1.6 統合型ソーラーデバイス充電器

- 5.2 出力(ワット)別

- 5.2.1 5W未満

- 5.2.2 5~20W

- 5.2.3 21~50W

- 5.2.4 50W超

- 5.3 用途別

- 5.3.1 家庭用電化製品

- 5.3.1.1 スマートフォンおよびタブレット

- 5.3.1.2 ノートパソコンおよびウェアラブル

- 5.3.1.3 カメラおよびドローン

- 5.3.2 自動車およびモビリティ

- 5.3.2.1 乗用車

- 5.3.2.2 マイクロモビリティ(電動自転車、スクーター)

- 5.3.3 軍事および防衛

- 5.3.4 産業および商業

- 5.3.5 遠隔地およびオフグリッド地域

- 5.4 エンドユーザー別

- 5.4.1 個人消費者

- 5.4.2 企業および商業企業

- 5.4.3 政府および公共部門

- 5.4.4 NGOおよび緊急サービス

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 北欧諸国

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 ASEAN諸国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 エジプト

- 5.5.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、入手可能な財務情報、戦略情報、製品・サービス、および最近の動向を含む)

- 6.4.1 Anker Innovations

- 6.4.2 Goal Zero

- 6.4.3 Renogy

- 6.4.4 Jackery Inc.

- 6.4.5 EcoFlow

- 6.4.6 SunJack

- 6.4.7 RAVPower

- 6.4.8 Instapark

- 6.4.9 Voltaic Systems

- 6.4.10 Xtorm BV

- 6.4.11 BigBlue

- 6.4.12 Poweradd

- 6.4.13 HQST

- 6.4.14 Powertraveller

- 6.4.15 Nekteck

- 6.4.16 ECEEN

- 6.4.17 ALLPOWERS

- 6.4.18 Elecaenta

- 6.4.19 X-Dragon

- 6.4.20 BioLite

- 6.4.21 Solio

- 6.4.22 SunKing

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ソーラー充電器とは、太陽光エネルギーを電力に変換し、スマートフォン、タブレット、モバイルバッテリー、さらには一部のノートパソコンなどの電子機器を充電するための装置でございます。これは、太陽電池パネル(ソーラーパネル)が太陽光を受け、その光エネルギーを電気エネルギーに変換する原理を利用しております。変換された電気は、内蔵されたバッテリーに蓄えられたり、あるいは直接、接続された機器に供給されたりすることで、充電を可能にします。再生可能エネルギーである太陽光を利用するため、環境負荷が少なく、また、コンセントなどの電源がない場所でも充電ができるという大きな利点がございます。

ソーラー充電器には、その用途や機能に応じていくつかの種類がございます。まず、最も一般的なのは「携帯型ソーラー充電器」でございます。これは小型・軽量で持ち運びやすく、折りたたみ式や一体型など様々なデザインがございます。主にスマートフォンや小型の電子機器の充電を目的としており、内蔵バッテリーを持つものと持たないものがございます。次に、「ソーラーモバイルバッテリー」は、ソーラーパネルと大容量のバッテリーが一体となった製品でございます。太陽光で内蔵バッテリーを充電し、その蓄えられた電力で機器を充電するため、日照条件が悪い時でも安定して電力を供給できる点が特徴です。非常時やアウトドアでの利用に特に適しております。さらに、より大きな電力を必要とする場合には、「ソーラーパネル単体」が用いられることもございます。これらは充電コントローラーや外部バッテリーと組み合わせて使用され、キャンプや車中泊などでより多くの電力を確保したい場合に活用されます。また、バックパックに一体化されたタイプや、窓に貼り付けて使用するタイプ、あるいは防水・防塵性能に優れたタフネス仕様など、特定の環境やニーズに対応した「特殊用途向けソーラー充電器」も存在いたします。

ソーラー充電器の用途は多岐にわたります。最も代表的なのは、キャンプ、登山、ハイキング、釣りといった「アウトドア・レジャー」の場面でございます。電源が確保できない山中や野外において、スマートフォン、GPS機器、ヘッドライトなどの充電源として非常に重宝されます。また、近年では「災害時・非常時」の備えとしても注目されております。地震や台風などによる停電が発生した際、情報収集のためのスマートフォンやラジオ、あるいは照明器具の電源として、その真価を発揮いたします。防災グッズの一つとして、多くの家庭や企業で導入が進められております。日常使いにおいても、エコ意識の高いユーザーが、コンセントの利用を減らし、ベランダや窓際で太陽光を利用して補助的に充電するといった使い方もございます。さらに、海外旅行や出張など、電源事情が不安定な場所へ赴く際にも、移動中の充電や万が一の備えとして安心感を提供いたします。

ソーラー充電器の性能を支える関連技術も日々進化しております。核となるのは「太陽電池技術」でございます。現在主流の単結晶シリコンや多結晶シリコンに加え、アモルファスシリコン、さらにはCIGSなどの化合物系太陽電池が用いられております。これらの技術は、太陽光から電気への「変換効率」の向上、薄型化、軽量化、そして柔軟性の実現に貢献しております。次に重要なのが「バッテリー技術」で、現在ではリチウムイオンバッテリーが主流でございます。高容量化、軽量化、そして安全性の向上が進んでおり、急速充電技術も搭載されるようになってまいりました。また、「電力変換・制御技術」も不可欠でございます。特に、MPPT(Maximum Power Point Tracking)制御は、太陽電池の発電効率を最大化するために重要な技術であり、これにより日照条件が変化しても安定した電力供給が可能になります。過充電・過放電保護、短絡保護といった安全回路も、機器とユーザーの安全を守る上で欠かせません。さらに、USB Power Delivery(USB PD)などの急速充電規格への対応も進んでおります。最後に、「素材技術」も製品の耐久性や使い勝手を左右します。軽量で丈夫な素材、防水・防塵性能を高める素材、そして柔軟なソーラーパネルを実現する素材などが開発され、製品の多様化に寄与しております。

ソーラー充電器の市場背景には、いくつかの要因が複雑に絡み合っております。まず、「環境意識の高まり」が挙げられます。地球温暖化問題への関心が高まる中で、再生可能エネルギーの利用はSDGs(持続可能な開発目標)への貢献としても認識され、ソーラー充電器への関心も高まっております。次に、「スマートデバイスの普及」も大きな要因です。スマートフォン、タブレット、ウェアラブルデバイスなど、充電を必要とする電子機器が生活に不可欠となり、外出先や電源のない場所での充電ニーズが増加しております。また、近年では「アウトドアブーム」が再燃しており、キャンプや登山といった活動の人気が高まるにつれて、野外での電源確保の需要が拡大しております。さらに、「防災意識の向上」も市場を牽引する重要な要素です。日本は自然災害が多い国であり、大規模な停電を経験するたびに、非常用電源としてのソーラー充電器の需要が高まっております。これらの需要増に加え、太陽電池の変換効率向上やバッテリーの大容量化・小型化といった「技術革新」が進み、製品の性能が向上しつつも、価格が手頃になってきたことも市場拡大の追い風となっております。一方で、天候に左右される発電量や、特に小型製品における充電速度、高性能モデルの初期投資といった課題も依然として存在いたします。

将来のソーラー充電器は、さらなる技術革新と社会の変化とともに進化していくことが予想されます。最も期待されるのは、「変換効率のさらなる向上」でございます。ペロブスカイト太陽電池などの次世代太陽電池技術が実用化されれば、より小型で高出力なソーラー充電器が登場し、現在の課題である充電速度の改善にも繋がるでしょう。また、「バッテリー技術の進化」も不可欠です。全固体電池など、安全性と容量を両立した次世代バッテリーの普及により、より高速な充電・放電が可能となり、製品の小型化と軽量化がさらに進むと考えられます。デザイン面では、「デザインと機能の多様化」が進むでしょう。建材一体型や衣類一体型など、より生活空間やファッションに溶け込むようなデザインが登場し、IoT連携やAIによる最適な充電制御、ワイヤレス充電機能の搭載なども一般的になるかもしれません。これらの技術革新と量産効果により、「価格の低廉化」も進み、高性能なソーラー充電器がさらに手頃な価格で広く普及することが期待されます。最終的には、ソーラー充電器は単なる充電ツールに留まらず、再生可能エネルギーの利用を促進し、脱炭素社会の実現や災害レジリエンスの強化に貢献する、持続可能な社会を支える重要なツールの一つとなるでしょう。