遮熱ガラス市場規模・シェア分析:成長動向と予測(2025年~2030年)

太陽光制御ガラス市場レポートは、ガラスタイプ(吸収ガラス、反射ガラスなど)、コーティングタイプ(ハードコート、ソフトコート)、用途(建築ファサードおよびカーテンウォール、窓およびドアなど)、エンドユーザー産業(建設、自動車、太陽エネルギー、輸送、エレクトロニクスおよび消費財)、ならびに地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

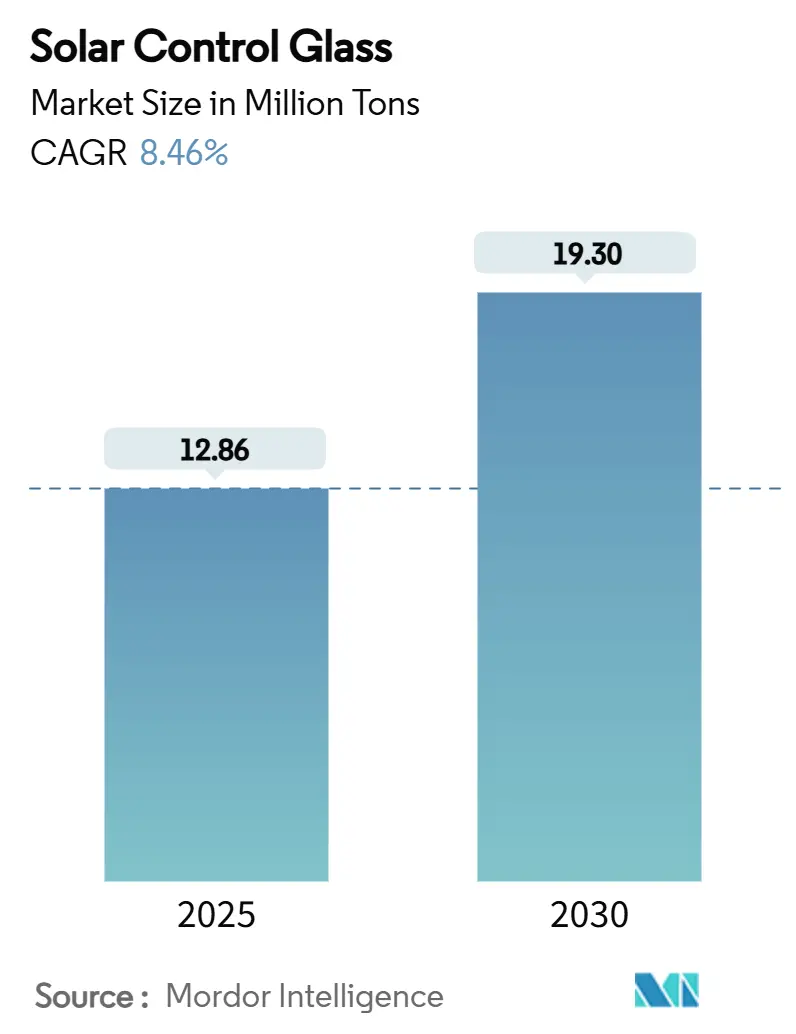

ソーラーコントロールガラス市場は、2019年から2030年を調査期間とし、2025年には1,286万トン、2030年には1,930万トンに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.46%です。アジア太平洋地域が最も急速に成長し、最大の市場であり、市場集中度は高いとされています。

この市場は、政策主導の需要、高性能ファサードへの建築的移行、スパッタリングコーティングラインの技術向上により、オプションから標準仕様へと変化しています。アジアの急速な都市成長と欧米での改修活動の増加が市場基盤を拡大し、電気自動車の普及は低放射率・赤外線反射ガラスの新たな需要を生み出しています。既存メーカーは垂直統合とラインレベルの自動化で欠陥率を抑制し、市場シェアを維持しています。一方、エレクトロクロミックガラスの新規参入企業はプレミアムニッチ市場を開拓しています。供給リスクは、マレーシアとインドでの新たな生産能力によって緩和され、かつて中国のフロートガラス工場に偏っていた地域的な偏りが是正されつつあります。

主要な市場動動向として、ガラスタイプ別では反射ガラスが2024年に57.16%の市場シェアを占め、2030年まで9.45%のCAGRで成長すると予測されています。コーティングタイプ別では、ソフトコート技術が2024年に68.37%のシェアを占め、9.59%のCAGRでハードコートを上回っています。用途別では、建築ファサードおよびカーテンウォールが2024年に46.18%の収益を占め、2030年まで9.81%のCAGRで成長する見込みです。最終用途産業別では、建設部門が2024年に50.24%の市場規模を占め、9.86%のCAGRで進展しています。地域別では、アジア太平洋地域が2024年に40.43%のシェアを保持し、2030年まで9.72%のCAGRで加速すると予測されています。

世界のソーラーコントロールガラス市場の成長を牽引する主な要因は以下の通りです。まず、自動車用グレージングにおけるキャビン熱管理の採用拡大が挙げられます。電気自動車(EV)では、視認性とデザインの自由度を追求するため、ガラス面積が増加しています。低放射率(low-e)および赤外線反射(IR-reflective)ガラスは、HVAC(空調)の消費電力を削減し、航続距離を延ばすためにルーフシートメタルに代わって採用されています。例えば、現代自動車のナノフィルムは、可視光透過率70%を維持しつつ、車内温度を12.5℃低下させる効果を示しています。フリート事業者では、HVACエネルギーの15-20%削減が燃料費やバッテリー節約に大きく貢献しています。加熱式金属コーティングされたフロントガラスは、曇り止めとソーラーコントロールを兼ね備え、高級車やEVの購入者から高い需要があります。アジアが世界のEVの半分以上を生産していることから、自動車分野はソーラーコントロールガラス市場の確実な成長エンジンとなっています。

次に、建築物の外皮に対するエネルギー効率規制の強化が進んでいます。2024年のIECC(国際エネルギー保全コード)では、垂直開口部の許容U値が以前のサイクルと比較して最大17%削減され、米国のほぼ全ての気候帯で、建設業者は透明フロートガラスからコーティングされたユニットへの切り替えを余儀なくされています。カリフォルニア州のTitle 24はさらに進んで、クロモジェニックグレージングをコンプライアンスクレジットとして認識しており、これはEU指令2024/1275が2050年までのゼロエミッション建築目標を掲げていることと共通しています。これらの規制は、機械システムとのトレードオフを防ぐためのバックストップを組み込んでおり、高性能ガラスを不可欠な要素にしています。一貫した光学的・熱的性能を提供できるメーカーは、仕様選定で優位に立ち、古いハードコートラインは陳腐化に直面しています。短い規制サイクルは、建設活動が減速してもソーラーコントロールガラス市場を支える加速的な代替需要を確固たるものにしています。

さらに、新興経済国における建設活動の増加も市場を後押ししています。アジア太平洋地域は、都市化により新規建設需要の中心であり続けています。インドだけでも、国内のフロートおよびコーティング能力の拡大に伴い、2035年までに主要メーカーのガラス収益が3倍になると予測されています。タイ、ベトナム、インドネシアは、エンベロープ面積の70%がグレージングで占められる高層ビルの建設を推進するインフラ予算を計上しています。モハメッド・ビン・ラシッド図書館のような中東のランドマークでは、LEED目標を達成しつつ内部を保護するためにエレクトロクロミックファサードが採用されています。

また、建築一体型太陽光発電(BIPV)システムとの統合も進んでいます。ルミノフォアベースの集光器や両面薄膜は、クリアな視界を維持しつつ発電量を25-30%向上させます。スイスの研究では、カラーBIPVファサードを用いた改修で最大122%のエネルギーポジティブな結果が記録され、18年間で5.3-5.9%の内部収益率(IRR)を達成しています。建築家は中立的な美観を重視しており、コーティング層はPVバスバーを隠す建築家は中立的な美観を重視しており、コーティング層はPVバスバーを隠すことで、より洗練された外観を実現しています。これにより、太陽光発電パネルが建物のデザインにシームレスに統合され、機能性と美学の両立が可能になります。さらに、スマートガラス技術の進化は、日射制御、プライバシー保護、エネルギー効率の向上といった多岐にわたる機能を提供し、現代建築におけるガラスの役割を再定義しています。これらの技術は、特に高層ビルや商業施設において、居住者の快適性を高めるとともに、運用コストの削減に貢献しています。持続可能性への意識の高まりと、革新的な建築材料への需要が、今後もこの市場の成長を牽引していくでしょう。

本レポートは、グローバルな太陽光制御ガラス市場に関する詳細な調査報告書です。市場の定義、調査範囲、調査方法、エグゼクティブサマリーを含み、市場の現状と将来の展望を包括的に分析しています。

1. 市場の状況 (Market Landscape)

市場の状況に関する章では、市場の概要に加え、市場を牽引する主要な要因と、成長を阻害する要因を詳細に分析しています。

* 市場の推進要因 (Market Drivers):

太陽光制御ガラス市場の成長を促進する要因としては、主に以下の点が挙げられます。第一に、自動車用グレージングにおいて、キャビン内の熱管理を目的とした太陽光制御ガラスの採用が拡大しています。これにより、車内の快適性が向上し、エアコンのエネルギー消費削減にも貢献しています。第二に、建築物の外皮に対するエネルギー効率規制が世界的に厳格化されており、特に低放射率(Low-E)ガラスやダイナミック/スマートガラスなどの高性能な太陽光制御ガラスの需要が高まっています。第三に、新興経済国における建設活動の活発化が、建築分野での太陽光制御ガラスの需要を押し上げています。第四に、BIPV(Building-Integrated Photovoltaics)システムとの統合が進んでおり、太陽光発電と熱制御機能を兼ね備えたガラス製品への関心が高まっています。最後に、ダイナミックティンティングやエレクトロクロミックコーティングといった先進技術の進歩が、より高機能で適応性の高い太陽光制御ガラスの開発を促進しています。

* 市場の抑制要因 (Market Restraints):

一方で、市場の成長を阻害する要因も存在します。最も大きな課題の一つは、従来のフロートガラスと比較して太陽光制御ガラスの初期費用が高いことです。このコスト差が、特に予算に制約のあるプロジェクトでの導入を躊躇させる要因となっています。また、未開発地域においては、太陽光制御ガラスの利点や技術に関する認知度がまだ低いことも、市場拡大の妨げとなっています。さらに、製品のリサイクルや製品寿命終了時の廃棄に関する規制上の課題も、業界全体で取り組むべき重要なテーマです。

この章では、バリューチェーン分析やポーターのファイブフォース分析を通じて、市場の構造と競争環境を深く掘り下げ、新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、および競争上のライバル関係についても分析しています。

2. 市場規模と成長予測 (Market Size and Growth Forecasts)

市場規模と成長予測の章では、太陽光制御ガラス市場を様々な側面から分析しています。

* ガラスタイプ別: 吸収ガラス、反射ガラス、低放射率(Low-E)ガラス、ダイナミック/スマートガラスといった主要なガラスタイプ別に市場を評価しています。

* コーティングタイプ別: ハードコート(オンライン熱分解)とソフトコート(オフラインスパッタ)といったコーティング技術別に市場動向を分析しています。

* 用途別: 建築ファサード・カーテンウォール、窓・ドア、自動車用グレージング、その他(天窓・屋根グレージング、ソーラーパネル・BIPVモジュールなど)の各分野における需要を分析しています。

* 最終用途産業別: 建設、自動車、太陽エネルギー、輸送、エレクトロニクス・消費財といった主要産業における市場動向を追跡しています。

* 地理的分析: アジア太平洋地域(中国、日本、インド、韓国、ASEAN諸国など)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、ロシア、北欧諸国など)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)といった主要地域および国別の市場規模と成長予測を提供しています。

3. 競争環境 (Competitive Landscape)

競争環境の章では、市場の集中度、主要企業の戦略的動向、市場シェアおよびランキング分析が行われています。AGC Inc.、CARDINAL GLASS INDUSTRIES, INC、Central Glass Ltd.、CSG Holding Co., Ltd.、Guardian Industries Holdings Site、Jinjing (Group) Co., Ltd.、Nippon Sheet Glass Co., Ltd、Saint-Gobain、Schott AG、Şişecam、Vitro Architectural Glass、Xinyi Glass Holdings Limitedなど、グローバルな主要企業のプロファイルが詳細に記述されており、各社の概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向などが含まれています。

4. 市場機会と将来展望 (Market Opportunities and Future Outlook)

市場機会と将来展望の章では、市場における未開拓の領域(ホワイトスペース)や未充足のニーズの評価を通じて、今後の成長機会を特定しています。

5. レポートで回答される主要な質問 (Key Questions Answered in the Report)

本レポートでは、市場に関する主要な疑問にも明確な回答を提供しています。

* 2025年の太陽光制御ガラス市場規模はどのくらいですか?

太陽光制御ガラス市場規模は、2025年に12.86百万トンと予測されており、2030年までには19.30百万トンに達すると見込まれています。

* どのガラスタイプが主要なシェアを占めていますか?

反射ガラスが2024年の数量で57.16%と最大のシェアを占めており、9.45%の年平均成長率(CAGR)で市場全体よりも速い成長を続けています。

* どの地域が需要を牽引していますか?

アジア太平洋地域が2024年の出荷量の40.43%を占め、需要を牽引しています。この地域は2030年までに9.72%のCAGRで成長すると予測されています。

* ソフトコート技術が好まれる理由は何ですか?

ソフトコートはハードコートよりも低い放射率(0.03-0.12)を提供し、現代のエネルギーコードが要求する優れた熱性能を実現するため、好まれています。

* 規制は市場成長にどのように影響しますか?

2024 IECCやEUのゼロエミッション指令といった改訂された規制がU値の低減を義務付けており、これがコーティングされたガラスやダイナミックグレージングの採用を促進し、市場成長に大きく影響を与えています。

本レポートは、太陽光制御ガラス市場の現状と将来の動向を理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 車室内の熱管理のための自動車用グレージングにおける採用の増加

- 4.2.2 建築外皮に対するより厳格なエネルギー効率規制

- 4.2.3 新興経済国における建設活動の増加

- 4.2.4 建物一体型太陽光発電(BIPV)システムとの統合

- 4.2.5 ダイナミックティンティングおよびエレクトロクロミックコーティングの進歩

-

4.3 市場の阻害要因

- 4.3.1 従来のフロートガラスと比較した高い初期費用

- 4.3.2 未開発地域における認知度の低さ

- 4.3.3 リサイクルおよび使用済み製品の規制上の課題

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(数量)

-

5.1 ガラスの種類別

- 5.1.1 吸収ガラス

- 5.1.2 反射ガラス

- 5.1.3 低放射率(Low-E)ガラス

- 5.1.4 ダイナミック/スマートガラス

-

5.2 コーティングの種類別

- 5.2.1 ハードコート(オンライン熱分解)

- 5.2.2 ソフトコート(オフラインスパッタ)

-

5.3 用途別

- 5.3.1 建築ファサードおよびカーテンウォール

- 5.3.2 窓およびドア

- 5.3.3 自動車用グレージング

- 5.3.4 その他の用途(天窓および屋根グレージング、ソーラーパネルおよびBIPVモジュールなど)

-

5.4 エンドユーザー産業別

- 5.4.1 建設

- 5.4.2 自動車

- 5.4.3 太陽エネルギー

- 5.4.4 輸送

- 5.4.5 エレクトロニクスおよび消費財

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 日本

- 5.5.1.3 インド

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN諸国

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 北欧諸国

- 5.5.3.8 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア (%)/ ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 AGC Inc.

- 6.4.2 CARDINAL GLASS INDUSTRIES, INC

- 6.4.3 Central Glass Ltd.

- 6.4.4 CSG Holding Co., Ltd.

- 6.4.5 Guardian Industries Holdings Site

- 6.4.6 Jinjing (Group) Co., Ltd.

- 6.4.7 Nippon Sheet Glass Co., Ltd

- 6.4.8 Saint-Gobain

- 6.4.9 Schott AG

- 6.4.10 Şişecam

- 6.4.11 Vitro Architectural Glass

- 6.4.12 Xinyi Glass Holdings Limited

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

遮熱ガラスとは、太陽光に含まれる熱線(主に近赤外線)を効果的に遮断し、室内の温度上昇を抑制することを目的とした特殊なガラスでございます。一般的なガラスが太陽光を透過させることで室内に熱がこもりやすいのに対し、遮熱ガラスは熱線を反射したり吸収したりすることで、冷房負荷の軽減に大きく貢献いたします。特に夏の強い日差しが差し込む窓からの熱の侵入を防ぐ上で非常に有効であり、快適な室内環境の維持と省エネルギー化に不可欠な建材として広く普及しております。

遮熱ガラスにはいくつかの種類がございます。最も代表的なものは「Low-E複層ガラス」です。これは、ガラスの表面に特殊な金属膜(Low-E膜、Low Emissivity膜)をコーティングしたもので、この膜が熱線を反射する役割を果たします。Low-E膜には、主に「遮熱タイプ」と「断熱タイプ」があり、遮熱タイプは夏の強い日差しを遮ることに特化しており、断熱タイプは冬の暖房熱が室外へ逃げるのを防ぐことに重点を置いています。多くの場合、遮熱タイプのLow-E膜は複層ガラスの外側のガラスの室内側に、断熱タイプのLow-E膜は内側のガラスの室外側に配置されます。また、Low-E膜の製造方法によって、耐久性の高い「硬質膜」と、より高性能な「軟質膜」に分けられます。次に、「熱線反射ガラス」は、ガラスの表面に金属酸化物などの特殊な膜をコーティングし、太陽光を鏡のように反射させることで遮熱効果を発揮します。外観がミラー調になるため、プライバシー保護やデザイン性も兼ね備えることがございます。さらに、「熱線吸収ガラス」は、ガラス自体に金属成分を混ぜ込むことで、太陽光の熱を吸収し、室内への透過を抑えるタイプです。吸収された熱はガラス自体に蓄積され、一部は再放射されますが、色付きガラスとしてデザイン性を高める目的でも利用されます。その他、遮熱機能を持つ中間膜を挟み込んだ「合わせガラス」も存在し、防犯性や防災性も同時に向上させることが可能です。

遮熱ガラスの用途は多岐にわたります。住宅においては、リビングや寝室の窓、天窓、サンルームなどに採用され、夏の冷房費削減や快適な居住空間の実現に貢献します。特に、西日や南向きの窓からの日差しが強い部屋では、その効果をより実感できます。商業施設やオフィスビルでは、大規模なガラスファサードや窓に用いられ、建物のデザイン性を損なうことなく、室内の温度上昇を抑制し、空調負荷を大幅に軽減します。これにより、ランニングコストの削減と従業員の快適性向上に寄与します。自動車分野でも、フロントガラスやサイドガラス、リアガラスに遮熱機能が導入されており、車内の温度上昇を抑え、エアコンの効率を高めることで燃費向上にも貢献しています。また、学校や病院などの公共施設においても、快適な学習・療養環境を提供するために遮熱ガラスが積極的に採用されています。

遮熱ガラスに関連する技術としては、「断熱ガラス」が挙げられます。遮熱ガラスが夏の熱線対策であるのに対し、断熱ガラスは冬の暖房熱が室外へ逃げるのを防ぐことを主眼としています。現代の高性能なLow-E複層ガラスは、遮熱と断熱の両方の機能を兼ね備えているものが多く、一年を通して快適な室内環境を提供します。「複層ガラス(ペアガラス)」は、複数のガラス板の間に空気層やアルゴンガスなどの不活性ガス層を設けたもので、この層が熱の伝達を抑え、高い断熱・遮音効果を発揮します。遮熱ガラスの多くはこの複層ガラスの構造を採用しています。「真空ガラス」は、複層ガラスのガラス間の空気層を真空にしたもので、極めて高い断熱・遮熱性能を誇ります。また、既存のガラスに後から貼り付けることで遮熱効果を付与する「遮熱フィルム」も手軽なリフォーム手段として普及しています。さらに、ブラインドやルーバー、オーニングといった「日射遮蔽部材」も、物理的に日差しを遮ることで遮熱ガラスの効果を補完し、より高い省エネ効果をもたらします。

遮熱ガラスの市場背景には、地球温暖化対策と省エネルギー意識の高まりが大きく影響しています。世界的なCO2排出量削減の目標達成に向け、建築物の省エネ性能向上は喫緊の課題となっており、日本では「建築物省エネ法」により、住宅や建築物に対する省エネ基準適合が義務化されています。このような背景から、ZEH(ネット・ゼロ・エネルギー・ハウス)やZEB(ネット・ゼロ・エネルギー・ビル)の普及が推進されており、その実現には高性能な窓、特に遮熱ガラスが不可欠です。また、近年の猛暑による熱中症リスクの増加や、冬場のヒートショック対策など、居住者の健康と快適性を追求する観点からも、窓の断熱・遮熱性能の重要性が再認識されています。国や地方自治体による省エネ改修への補助金制度も、遮熱ガラスの普及を後押しする要因となっています。

今後の遮熱ガラスの展望としては、さらなる高性能化と多機能化が期待されます。より高い遮熱性能と可視光透過率の両立、耐久性の向上はもちろんのこと、調光機能を持つ「スマートガラス」との融合が進むでしょう。スマートガラスは、外部環境や利用者の好みに応じて、ガラスの色や透明度、遮熱性能を電気的に調整できるため、よりきめ細やかな日射制御が可能となります。また、太陽光発電機能を持つ「太陽電池一体型ガラス」の開発も進んでおり、窓が発電装置としての役割を担う未来も視野に入っています。防犯・防災機能や防音機能との複合化も一層進み、一枚のガラスで多様なニーズに応える製品が増えるでしょう。製造過程における環境負荷の低減やリサイクル性の向上も重要な課題であり、持続可能な社会の実現に貢献する技術開発が求められています。IoTやAIとの連携により、外部の気象情報や室内の状況を自動で判断し、最適な遮熱状態を維持するシステムも実用化される可能性があります。デザイン面においても、建築デザインとの調和を考慮した、多様な色や質感を持つ遮熱ガラスが登場し、建築物の可能性を広げていくことでしょう。