遮熱ウィンドウフィルム市場規模と展望、2026-2034年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 遮熱ウィンドウフィルム市場に関する詳細な分析レポート

### 市場概要と将来展望

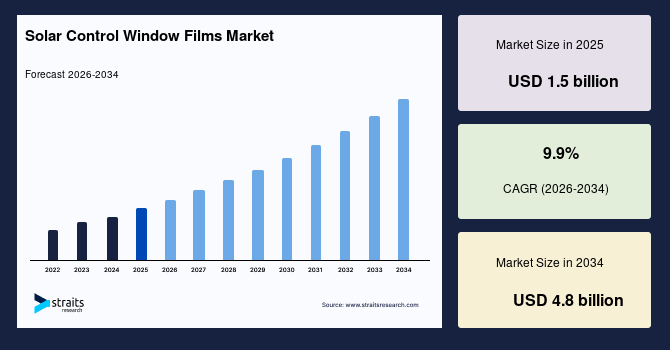

遮熱ウィンドウフィルムの世界市場は、2025年には15億ドルの評価額に達し、2034年までに48億ドルへと拡大すると予測されており、年平均成長率(CAGR)は9.9%に上ります。この著しい成長は、建築物や車両におけるエネルギー効率への高まる要求、持続可能性に関する規制の強化、そして冷房コスト削減への強いニーズによって牽引されています。

遮熱ウィンドウフィルムは、薄く粘着性のあるフィルムであり、建築物の窓、車両のガラス、船舶の窓など、様々なガラス表面に適用されます。その主な機能は、太陽熱の侵入を抑制し、有害な紫外線(UV)を遮断し、眩しさ(グレア)を軽減し、エネルギー効率を向上させると同時に、自然光の透過性を維持することにあります。これらのフィルムは、真空蒸着反射型、着色非反射型、透明非反射型、高性能型、その他といったカテゴリに分類されます。フィルムは、金属吸収材、セラミック、またはナノコーティング技術を利用しており、最大80%の全太陽エネルギー遮断率(TSER)を達成することで、冷房需要と運用コストを大幅に削減し、世界的な持続可能性推進の動きに貢献しています。

特に、スペクトル選択性フィルムや低放射率(Low-E)技術における革新は、フィルムの耐久性、耐擦傷性、および美観を向上させています。これにより、建築家がスマートファサードやエレクトロクロミックシステムに遮熱ウィンドウフィルムを統合し、動的な日射制御を可能にするなど、市場は堅調な成長を遂げています。ナノコーティングやスペクトル選択性フィルムの進歩により、最大80%のTSERを実現しながら、70%の可視光透過率(VLT)を維持することが可能になりました。これは、商業施設の改修において、室内の暗化や美観を損なうことなく、優れたグレア制御、UV保護、断熱効果を提供する画期的な技術です。多層ポリマーマトリックスに埋め込まれたナノセラミック粒子は、赤外線を selectively に散乱させ、従来の着色フィルムと比較して長寿命と耐擦傷性に優れています。また、自己洗浄機能を持つ疎水性表面は、交通量の多い建物のメンテナンスコストを削減します。

エレクトロクロミックシステムや自動遮光システムとの統合により、アプリベースやセンサー駆動の調光調整を通じて動的な日射制御が提供され、グリーンビルディングにおいてリアルタイムのエネルギー最適化、居住者の快適性向上、そして厳しいLEEDやEUのエネルギーコードへの準拠を可能にするため、急速に採用が拡大しています。低電圧フィルムは、電圧を印加することで不透明度を切り替えることができ、IoTビルディングマネジメントシステムと組み合わせることで、ピーク冷房負荷を30〜50%削減します。これは、自然光とプライバシーの両立が求められるオフィス、病院、スマートホームに理想的です。3M Companyのようなフィルムメーカーとガラスメーカーとの提携は、遮熱ウィンドウフィルムの採用を加速させています。自動車のサンルーフや商業施設のファサードでは、予測的な熱管理を可能にするハイブリッドエレクトロクロミック・遮熱ウィンドウフィルムが登場しています。

### 市場の成長要因

遮熱ウィンドウフィルム市場の成長を牽引する主な要因は以下の通りです。

1. **エネルギー効率への高まる要求と持続可能性規制の強化:**

* 世界的な建築基準の厳格化とLEED v4.1やEUの建築物エネルギー性能指令(EPBD)のようなグリーン認証は、50〜70%を超える高いTSERを持つ遮熱ウィンドウフィルムの採用を義務付けています。これにより、冷房負荷を30〜50%削減し、既存建築物の改修において、エネルギー性能(1〜18ポイント)、室内環境品質、昼光/景観、イノベーションといったカテゴリで最大9つのLEEDクレジットを獲得することが可能になります。

* 遮熱ウィンドウフィルムは、SHGC(日射熱取得係数)を0.25未満に最適化し、VLTを40%以上に維持することで、60を超えるENERGY STAR評価に貢献します。また、熱的快適性に関する調査(EQクレジット7.2)をサポートし、制御された外部照明を通じて光害を低減します。USGBCガイドラインは、遮熱ウィンドウフィルムが退色防止(99%のUV遮断)と廃棄物削減に貢献することを明示的に認めています。

2. **アジア太平洋地域の急速な都市化とインフラ整備:**

* アジア太平洋地域、特に中国のメガシティやインドのスマートシティ構想における急速な都市拡大は、遮熱ウィンドウフィルムの需要を大きく押し上げています。数百万棟に及ぶ新しい超高層ビル、オフィス、商業施設、住宅ユニットでは、眩しさを制御(可視光を50〜70%削減)し、80%の赤外線を遮断する断熱効果を持つ遮熱ウィンドウフィルムが求められています。

* 費用対効果の高い労働力、地元の製造拠点、政府の補助金が、高温多湿な気候での広範な採用を加速させています。ベトナムの超高層ビルブームやインドネシアの有料道路網整備を含む東南アジアのインフラ投資の急増は、交通ハブや高層住宅における耐久性の高い遮熱ウィンドウフィルムの必要性を高めています。これにより、人口密度の高い地域で居住者の快適性が向上し、不動産価値が高まります。

### 市場の阻害要因

市場の成長を妨げる可能性のある要因は以下の通りです。

1. **高額な初期設置費用と材料コスト:**

* 従来の窓処理や二重窓などの代替品と比較して、遮熱ウィンドウフィルムの初期設置費用と材料コストは高額です。特に価格に敏感な住宅部門や小規模商業部門、新興市場においては、長期的な冷房需要削減によるエネルギー節約効果が大きいにもかかわらず、投資回収期間が長くなるため、採用が抑制される傾向があります。

* 高層ビルにおける精密な表面処理、カスタムトリミング、足場設置には熟練した労働力が必要であり、これが大幅な間接費用を追加します。また、消費者の間では、遮熱ウィンドウフィルムが恒久的なアップグレードではなく一時的な解決策として認識されることも、普及の障壁となっています。

2. **原材料価格の変動とサプライチェーンの不安定性:**

* ポリエステル、PET基材、金属ナノ粒子、接着剤などの原材料価格の変動は、サプライチェーンの混乱や石油化学製品への依存により、製造の不安定性をもたらします。これにより、メーカーの利益率が圧迫され、特に海外からの原材料に依存する地域では、世界的な貿易摩擦やエネルギー市場の変動により、生産停止、品質の妥協、またはより高価なセラミック代替品へのシフトを余儀なくされることがあります。

### 市場機会

遮熱ウィンドウフィルム市場には、以下のような大きな機会が存在します。

1. **新興市場における未開拓の需要:**

* インド、東南アジア、ラテンアメリカにおける急速な都市化は、中産階級の住宅やアパート複合施設において、手頃な価格の遮熱ウィンドウフィルムに対する未開拓の需要を生み出しています。インドのエネルギー保全建築基準や中国のグリーン基準のような政府の省エネ改修補助金制度は、電気料金の高騰、高温多湿な気候、高層住宅の増加を背景に、冷房コスト削減を目標としています。

* 地方や半都市部における認知度の低さは、開発業者との提携や融資モデルを通じた教育の機会を示しています。世界銀行の予測によると、将来の建物の3分の2はまだ建設されておらず、ムンバイ、マニラ、サンパウロのような人口密度の高いメガシティでは、UV保護とグレア制御のためにカーテンウォールに遮熱ウィンドウフィルムが標準装備される可能性を秘めています。

2. **高級車セグメントの成長:**

* 中国や中東における高級車セグメントの成長は、パノラマサンルーフやフロントガラス用として、UV保護とヘッドアップディスプレイの統合、電気自動車(EV)におけるキャビン快適性を優先した熱管理を可能にする、先進的な遮熱ウィンドウフィルムへの需要を喚起しています。日本や韓国のOEMは、安全性規制を満たし、再販価値を高めるために、組み立て時にセラミックバリアントを組み込んでいます。

* ブラジル、メキシコ、タイ、マレーシアにおける中産階級の購買力向上は、アフターマーケットでのアップグレード需要を促進しています。また、アラブ首長国連邦(UAE)やサウジアラビアの極端な暑さは、EVの熱管理需要が高まる中で、高級SUVやセダン向けに工場で装着されるソリューションの採用を促しており、自動車生産ハブにおけるグレージング機能の拡大に貢献しています。

### セグメント分析

#### 地域別分析

* **アジア太平洋地域(2025年に世界市場の40%を占める最大シェア):**

* 大規模な商業および住宅建設の急増、急速な都市インフラの拡大、エネルギーコストの上昇と気候変動の課題に直面する中国、インド、日本、東南アジアなどの主要国におけるエネルギー効率の高い建築外皮の積極的な採用が、この地域の優位性を牽引しています。グリーンビルディングに対する政府のインセンティブ、有利な労働コスト、熱的快適性とUV保護に対する意識の高まりが、地域の支配をさらに強固にしています。超高層ビル、商業施設、病院、住宅複合施設における熱遮断とグレア制御を優先する大規模な用途が特徴です。

* **中国**は、2025年から2035年にかけて年平均成長率13.4%と、最も急速に成長する国として浮上しています。これは、前例のない都市建設ブーム、厳格な国家エネルギー効率規制、そして商業高層ビルや住宅タワーの冷房負荷を大幅に削減しながら可視光透過率を維持する高性能断熱コーティングの革新によって推進されています。フィルムメーカー、窓加工業者、建設大手間の戦略的提携が市場浸透を加速させています。

* **欧州(2025年に世界市場の23%を占める相当なシェア):**

* EPBDのような厳格なエネルギー性能指令、既存建築物の広範な改修イニシアチブ、ドイツ、フランス、英国、スカンジナビア全域の商業オフィス、病院、学校、公共建築物におけるプレミアムな採用が、この地域を支えています。持続可能性の義務化、先進的な低放射率技術、耐久性の高いフィルムのための確立されたサプライチェーンが、特に最適な室内快適性とHVAC(冷暖房空調)への依存度低減を求める温帯地域において、一貫した需要を促進しています。

* **ドイツ**は、2035年までの年平均成長率11.4%で欧州地域をリードしており、妥協のない建築基準、ネットゼロ排出を目標とする広範な環境政策、オフィスパーク、医療施設、大学におけるナノコーティングを施したプレミアムグレージングの統合が急増しています。

* **北米(2025年に世界市場の21%を占めるシェア):**

* 環境規制、商業施設の改修ブーム、サンベルト州における太陽熱緩和のための気候変動によるニーズによって支えられており、オフィスビル、小売店、公共施設において強固な足場を築いています。着実な近代化プロジェクトとエネルギー効率の高い設計に対するインセンティブがこのセグメントを後押ししており、居住者の生産性向上と資産保護のためにグレア低減とUV遮断機能を持つフィルムが好まれています。

* **米国**は、2025年から2035年にかけて年平均成長率8.4%で最も急速に成長する国であり、商業部門の拡大、州レベルの太陽熱削減要件、そして日当たりの良い南西部から湿気の多い南東部まで、多様な気候におけるグレア低減・UV保護コーティングによる省エネ意識の向上によって加速されています。メーカー間の協力による製品の広範な入手可能性が、新築および改修における採用を促進し、グリーンビルディング基準に合致しています。

* **ラテンアメリカ(2025年に世界市場の6%を占めるシェア):**

* ブラジル、メキシコ、アルゼンチンにおけるインフラ投資、都市拡大、そして熱帯気候下で住宅および商業ビルにおける熱とUV制御の需要が高まる中でのエネルギー効率ニーズの増加から浮上しています。

* **ブラジル**は、不動産ブーム、政府の持続可能性推進、高密度都市における冷房コスト削減のための手頃な価格の遮熱ウィンドウフィルムの採用によって支えられ、年平均成長率10%と最も急速な成長を経験しています。

* **中東・アフリカ地域(2025年に世界市場の5%を占めるシェア):**

* 湾岸諸国の極端な日射暴露、海水淡水化関連施設、サウジアラビア、UAE、南アフリカにおける建設ラッシュによって支えられており、優れた熱遮断フィルムが求められています。

* **サウジアラビア**は、ビジョン2030のメガプロジェクト、グリーンビルディングの義務化、そして強烈な砂漠の暑さに対応する高級開発およびオフィス向けのプレミアムフィルム統合によって牽引され、年平均成長率12%で成長をリードしています。

#### タイプ別分析

* **真空蒸着(反射型)フィルム(2025年に収益シェアの約38.2%を占める優勢なセグメント):**

* 真空チャンバー内で薄い金属酸化物層を蒸着させることで、最大80%の太陽放射を反射する優れた能力を持ち、屋内の熱取得を60〜70%効果的に削減し、高温気候における冷房コストを大幅に削減します。同時に、自然採光のために70%以上の高い可視光透過率を維持します。

* これらのスパッタリングフィルムは、10〜15年の保証期間、硬質コーティングによる優れた耐擦傷性、1%未満の低いヘイズレベルといった卓越した耐久性を提供します。LEEDのようなグリーンビルディング認証が重視される中、メンテナンスの最小化と美観の中立性が最重要視されるオフィス、病院、商業施設のような交通量の多い商業ビルにとって、最も選ばれる選択肢となっています。

* **高性能フィルム(2025年から2035年にかけて市場全体の9.9%を超える最高のCAGRで最も急速に成長するセグメント):**

* ナノテクノロジー、多層誘電体スタック、スパッタリングナノ粒子におけるブレークスルーによって推進されており、90%以上のIR(赤外線)遮断、99%のUV遮断、最大80%の調整可能な可視光透過率を実現し、従来のフィルムを凌駕する性能を発揮します。これは、プレミアムな省エネビル、高級車のサンルーフ、船舶などに適用されます。

* 世界的なネットゼロ目標、EUタクソノミーグリーンボンド、およびSHGCが0.25未満のLow-Eグレージングを奨励する米国のインフレ削減法のようなインセンティブによって加速されています。また、EVにおける熱管理が航続距離を5〜10%向上させることから、EVのアフターマーケット需要も高まっています。

#### 材料別分析

* **金属吸収型フィルム(2025年に収益シェアの約53.5%を占める優勢なセグメント):**

* アルミニウム、銀、銅などの埋め込まれた金属粒子を通じて、優れた太陽エネルギー吸収能力を持ち、入射IR放射の最大50〜60%を最小限の表面熱に変換し、中程度から高温の気候の建築物や車両において冷房負荷を30〜40%効果的に最小化します。

* これらのフィルムは、40〜70%の可視光反射率によるグレア低減と、低い室内熱蓄積による室内視覚快適性の向上に優れています。湿度の高い熱帯地域から乾燥した砂漠まで、多様な条件で堅牢な性能を発揮し、7〜10年の寿命と剥離や黄変に対する耐性を持つ費用対効果の高い耐久性を提供します。

* **高性能ナノコーティングフィルム(2025年から2035年にかけて年平均成長率9.9%で最も急速に成長するセグメント):**

* プラズモンナノ粒子、シリカエアロゲル、原子層堆積などのナノテクノロジーにおける革新によって推進されており、95%以上のUV遮断、最大2.5のR値を持つ動的断熱、そして85〜95%のNIR(近赤外線)を遮断しながら70%の可視光を透過させる選択的光透過性を提供します。これは、プレミアムなグリーンビルディング、高級EV、建築用グレージングに適用されます。

#### 最終用途別分析

* **建設セグメント(2025年に遮熱ウィンドウフィルム市場の収益シェアの約44.7%を占める主要セグメント):**

* 熱取得を低減し、冷房コストを削減し、居住者の快適性を向上させるエネルギー効率の高いグレージングのために、商業および住宅建築物で広く採用されています。この優位性は、持続可能性基準を重視した新規建設および改修プロジェクトへの投資の急増から来ています。遮熱ウィンドウフィルムは、オフィス複合施設、商業施設、病院、高層住宅において、UV保護、グレア低減、美観向上を提供し、世界的に厳格化する建築基準に対応しています。

* **自動車セグメント(2025年から2035年にかけて市場全体の9.9%を超える最高のCAGRで最も急速に成長する最終用途セグメント):**

* 乗用車、EV、商用車フリートにおける熱遮断フィルムへの需要の高まりによって推進されており、車内の過熱を防ぎ、内装をUV損傷から保護し、エアコン負荷の低減を通じて燃費を向上させます。厳しい排出ガス規制、高級車のアップグレード、そして極端な気候が遮熱ニーズを高めるアジア太平洋地域のような新興市場におけるアフターマーケット改修によって牽引されると予測されています。

### 競争環境

遮熱ウィンドウフィルム市場は、3M Company、Saint-Gobain、Avery Dennison Corporation、Eastman Chemical Company、Lintec Corporationなどの主要なグローバルプレイヤーによって支配される競争の激しい状況にあります。これらの企業は、建設および自動車用途向けの真空蒸着反射型、金属吸収型、ナノコーティングフィルムの製造において卓越した能力を発揮しています。特に北米とアジア太平洋地域に集中するこれらの企業は、建設ブームとエネルギー効率の義務化によって牽引され、世界の市場シェアの70%以上を占める大きな生産能力から恩恵を受けています。

競争力を維持するために、企業は以下の点に注力しています。

* 高性能ナノコーティングのためのナノテクノロジーにおける研究開発。

* LEED準拠ソリューションのための窓加工業者や建築家との戦略的提携。

* 持続可能なリサイクル可能なPET基材やUV/IR遮断革新への投資。

* 急速に進化する商業建設、住宅改修、プレミアム自動車セクターに対応するためのポートフォリオの拡大。

特殊金属の地政学的供給リスクや、低SHGCグレージングに関する規制遵守は、市場ダイナミクスと競争上の位置付けに影響を与える重要な戦略的懸念事項として残っています。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 遮熱ウィンドウフィルム市場概要

- 遮熱ウィンドウフィルム市場は、2025年に15億米ドルと評価され、2034年までに48億米ドルに達すると予測されており、持続可能性規制の強化と冷房費削減の中で、建物や車両におけるエネルギー効率の需要に牽引され、年平均成長率9.9%で拡大しています。

- 主要な市場トレンドとインサイト

- 製品タイプ別では、真空蒸着(反射型)フィルムが市場の約38.4%を占めており、主にその優れた太陽放射反射性、高い光学透明度、商業および住宅建物における耐久性による冷房費削減が牽引しています。

- アジア太平洋地域が主要なプレーヤーとして台頭しており、2025年には推定40%以上の市場シェアを占め、中国の急速な都市化、グリーンビルディングへのインセンティブ、インフラ拡張が牽引しています。

- 用途別では、建設が最大の市場シェアを占め、2025年の総需要の約44.5%に貢献しており、商業ビルでは改修プログラムやエネルギーコードにより大幅な採用が進んでいます。

- 原材料の変動性や設置の複雑さといった課題にもかかわらず、拡大する世界の持続可能性義務、厳格化する建物効率規制、ナノコーティングの革新がサプライチェーンの問題を均衡させ、製品寿命を延ばしています。

- その他の成長要因には、自動車のグレア低減、医療施設におけるUV保護、老朽化した構造物における改修の増加、ネットゼロビルディングに対する政府のインセンティブがあり、市場全体のダイナミクスを強化しています。

- 市場規模と予測

- 2025年の市場規模:15億米ドル

- 2035年の予測市場規模:48億米ドル

- CAGR(2025-2035年):9.9%

- 優勢な地域:アジア太平洋

- 急成長地域:ヨーロッパ

- 遮熱ウィンドウフィルム市場は、建物、車両、船舶用途のガラス表面に貼付される薄い粘着フィルムを指し、太陽熱の遮断、紫外線(UV)カット、グレア低減、エネルギー効率の向上を図りながら、自然光の透過を維持します。これらのフィルムは、真空蒸着反射型、着色非反射型、透明非反射型、高性能型などに分類され、金属吸収体、セラミック、またはナノコーティングを利用して、全太陽エネルギー遮断率(TSER)を最大80%まで達成し、世界の持続可能性推進の中で冷房需要と運用コストを大幅に削減します。スペクトル選択性および低放射率技術の革新により、耐久性、耐擦傷性、美観が向上し、建築家がダイナミックな制御のためにスマートファサードやエレクトロクロミックシステムにフィルムを統合するにつれて、市場は堅調な成長に向けて位置づけられています。

- 最新の市場トレンド

- ナノコーティングの進歩

- ナノコーティングとスペクトル選択性フィルムの革新により、全太陽エネルギー遮断率(TSER)は最大80%に達し、可視光透過率は70%を維持します。これにより、内部を暗くしたり美観を損なったりすることなく、優れたグレア制御、UV保護、断熱性を提供することで、商業施設の改修に革命をもたらしています。多層ポリマーマトリックスに埋め込まれたナノセラミック粒子は、赤外線を選択的に散乱させ、従来の着色フィルムよりも寿命と耐擦傷性に優れ、自己洗浄性の疎水性表面により、人通りの多い建物でのメンテナンスが削減されます。

- スマートフィルムの統合

- エレクトロクロミックおよび自動遮光システムとの統合により、アプリベースのセンサー駆動型調光調整を通じて動的な遮熱制御が可能になり、リアルタイムのエネルギー最適化、居住者の快適性、厳格なLEEDおよびEUエネルギーコードへの準拠のためにグリーンビルディングで急速に拡大しています。低電圧フィルムは電圧印加により不透明度を切り替え、IoTビルディング管理システムと組み合わせることでピーク冷房負荷を30〜50%削減し、自然光とプライバシーが共存するオフィス、病院、スマートホームに最適です。3M [finance:3M Company]のようなフィルムメーカーとガラスメーカーとの提携は導入を加速させ、自動車のサンルーフや商業施設のファサードには、予測的な熱管理のためのハイブリッドエレクトロクロミック遮熱フィルムが登場しています。

- ナノコーティングの進歩

- このレポートに関するさらなるインサイトを得るには、無料サンプルレポートをダウンロード

- 市場の推進要因

- エネルギー効率規制

- LEED v4.1やEU建築物エネルギー性能指令(EPBD)のような厳格な世界の建築基準およびグリーン認証は、全太陽エネルギー遮断率(TSER)が50-70%を超える遮熱ウィンドウフィルムを義務付けており、既存建築物の改修において冷房負荷を30-50%削減し、エネルギー性能(1-18ポイント)、室内環境品質、昼光/視界、イノベーションの各カテゴリで最大9 LEEDクレジットを可能にします。遮熱ウィンドウフィルムは、SHGCを0.25未満に最適化しつつVLTを40%超に維持することで、60を超えるENERGY STAR評価に貢献し、熱快適性調査(EQクレジット7.2)および制御された外部照明による光害削減をサポートしており、USGBCガイドラインは、退色防止(99% UVブロック)および廃棄物最小化のために遮熱ウィンドウフィルムを明示的に認識しています。

- 都市化と建設ブーム

- アジア太平洋地域、特に中国のメガシティやインドのスマートシティ構想における急速な都市拡大は、グレア制御(可視光を50-70%削減)と80%の赤外線を遮断する断熱性を必要とする数百万の新しい超高層ビル、オフィス、商業施設、住宅ユニットを通じて需要を牽引しています。これは、費用対効果の高い労働力、地域の製造拠点、および高温多湿気候における広範な採用を加速する政府補助金によって支えられています。ベトナムの高層ビルブームやインドネシアの有料道路を含む東南アジアのインフラ急増は、交通ハブや住宅タワーにおける耐久性のある遮熱ウィンドウフィルムの必要性を増大させ、人口密度の高い地域で手頃な価格の改修が居住者の快適性と不動産価値を高めています。

- エネルギー効率規制

- 市場の抑制要因

- 高い初期費用

- 従来の窓処理や二重窓のような代替品と比較して、初期の設置費用と材料費が高いことは、価格に敏感な住宅および小規模商業セグメントでの採用を妨げています。特に新興市場では、冷房需要の削減による長期的な大幅な省エネルギー効果があるにもかかわらず、投資回収期間が長くなる傾向があります。これは、精密な表面準備、カスタムトリミング、高層ビルでの足場作業に必要な熟練労働がかなりの間接費を追加する一方で、消費者は遮熱ウィンドウフィルムを恒久的なアップグレードではなく一時的な修正と認識しているためです。

- 原材料の変動性

- サプライチェーンの混乱や石油化学製品への依存によるポリエステル、PET基材、金属ナノ粒子、接着剤の価格変動は、製造の不安定性を生み出し、世界の貿易摩擦やエネルギー市場の変動の中で輸入投入材に依存する生産者の利益を圧迫し、海外サプライヤーに依存する地域でヘッジが失敗した場合、生産停止、品質の妥協、またはより高価なセラミック代替品への移行を余儀なくされています。

- 高い初期費用

- 市場機会

- 新興市場における住宅改修

- インド、東南アジア、ラテンアメリカにおける急速な都市化は、中流階級の住宅や集合住宅において、手頃な価格の遮熱ウィンドウフィルムに対する未開拓の需要を生み出しています。これらの地域では、インドの省エネルギー建築基準や中国のグリーン基準といったイニシアチブの下でのエネルギー効率の高い改修に対する政府補助金が、電力料金の高騰、高温多湿な気候、高層住宅タワーの拡大の中で冷房費削減を目標としています。農村部/半都市部での低い認知度は、開発業者との提携や資金調達モデルを通じて教育機会を提供し、世界銀行の予測では将来の建物の3分の2がまだ建設されていないことを強調しており、ムンバイ、マニラ、サンパウロのような人口密度の高いメガシティにおけるUV保護とグレア制御のためのカーテンウォールにおける遮熱ウィンドウフィルムの標準化が位置づけられています。

- 自動車のプレミアム機能

- 中国と中東における高級車セグメントの成長は、パノラマサンルーフやフロントガラス向けの高度な遮熱ウィンドウフィルムを要求しており、日本のメーカーや韓国のOEMが安全規制を満たし、再販価値を高めるために組み立て時にセラミックバリアントを組み込むように、UV保護とヘッドアップディスプレイ、電気自動車のキャビン快適性を優先する熱管理を統合しています。ブラジル、メキシコ、タイ、マレーシアにおける中流階級の購買力の急増は、アフターマーケットでのアップグレードを促進し、UAE/サウジアラビアの極端な暑さは、EVの熱需要の中でガラス機能が拡大する自動車生産拠点を活用し、プレミアムSUVやセダン向けの工場装着ソリューションを推進しています。

- 新興市場における住宅改修

- 地域分析

- アジア太平洋地域は、2025年に世界の遮熱ウィンドウフィルム市場で40%という最大のシェアを占めており、中国、インド、日本、東南アジアといった主要国における大規模な商業および住宅建設の急増、急速な都市インフラの拡張、エネルギーコストの上昇と気候変動の課題の中でエネルギー効率の高い建築外皮の積極的な採用に牽引されています。グリーンビルディングへの政府インセンティブ、有利な労働コスト、熱快適性とUV保護への意識の高まりが、熱遮断とグレア制御を優先する超高層ビル、商業施設、病院、住宅複合施設での大量導入を伴い、この地域の優位性をさらに強固にしています。

- 中国は、2025年から2035年までの予測CAGRが13.4%で最も急速に成長する国として台頭しており、前例のない都市建設ブーム、厳格な国家エネルギー効率規制、および商業高層ビルや住宅タワーにおける冷房負荷を大幅に削減しながら可視光透過率を維持する高性能断熱コーティングの革新に牽引されています。遮熱ウィンドウフィルムメーカー、窓加工業者、建設大手間の戦略的協力が市場浸透を加速させています。

- ヨーロッパ市場のトレンド

- ヨーロッパは2025年に23%というかなりの市場シェアを占めており、EPBDのような厳格なエネルギー性能指令、既存構造物に対する広範な改修イニシアチブ、ドイツ、フランス、英国、スカンジナビア全域の商業オフィス、病院、学校、公共建築物におけるプレミアムな採用によって支えられています。持続可能性の義務化、高度な低放射率技術、および高耐久性遮熱ウィンドウフィルムの確立されたサプライチェーンが、特に最適な室内快適性と優れた日射熱取得係数によるHVAC依存度の低減を求める温帯地域で一貫した需要を牽引しています。

- ドイツは、妥協のない建築基準、ネットゼロ排出を目標とする広範な環境政策、およびオフィスパーク、医療施設、大学におけるナノコーティングを施したプレミアムガラスの統合の急増に牽支され、2035年までのCAGRが11.4%でヨーロッパ地域において際立っています。

- 北米市場のトレンド

- 北米は2025年に世界市場シェアの21%を占めており、環境規制、商業施設の改修の波、およびサンベルト州における日射熱緩和の気候変動によるニーズによって支えられ、オフィスビル、小売店、公共施設で強固な基盤を持っています。着実な近代化プロジェクトとエネルギー効率の高い設計へのインセンティブがこのセグメントを強化し、居住者の生産性向上と資産保護のためにグレア低減とUVカット機能を備えた遮熱ウィンドウフィルムが好まれています。

- 米国は、2025年から2035年まで年平均成長率8.4%で最も急速に成長している国であり、商業セクターの拡大、州レベルでの日射熱削減要件、および日当たりの良い南西部から湿気の多い南東部まで多様な気候におけるグレア軽減、UV保護コーティングによる省エネルギーへの意識の高まりによって加速されています。遮熱ウィンドウフィルムメーカー間の協力による広範な製品供給は、グリーンビルディング基準に準拠した新築および改修における採用を促進しています。

- ラテンアメリカ市場のトレンド

- ラテンアメリカは2025年に市場シェアの6%を占め、ブラジル、メキシコ、アルゼンチンにおけるインフラ投資、都市拡張、および熱帯気候における住宅および商業ビルでの熱とUV制御を要求するエネルギー効率のニーズの高まりから台頭しています。

- ブラジルは、不動産ブーム、政府の持続可能性推進、および高密度都市における冷房費削減のための手頃な価格の遮熱ウィンドウフィルムの採用に支えられ、CAGR10%で最も急速な成長を経験しています。

- 中東およびアフリカ市場のトレンド

- 中東およびアフリカ地域は2025年に5%のシェアを獲得しており、湾岸諸国における極端な日射、淡水化施設に隣接する建物、およびサウジアラビア、UAE、南アフリカにおける建設ブームによって、優れた熱遮断遮熱ウィンドウフィルムが必要とされています。

- サウジアラビアは、ビジョン2030のメガプロジェクト、グリーンビルディング義務化、および猛烈な砂漠の暑さに対応する高級開発およびオフィス向けのプレミアム遮熱ウィンドウフィルム統合に牽引され、CAGR12%で成長をリードしています。

- タイプ別インサイト

- 真空蒸着(反射型)フィルムは、真空チャンバーで堆積された薄い金属酸化物層を介して最大80%の太陽放射を反射する優れた能力により、2025年には遮熱ウィンドウフィルム市場のタイプ別で約38.2%の収益シェアを占めています。これにより、暑い気候での室内熱取得を60-70%効果的に削減し、冷房コストを大幅に削減しながら、自然採光のために70%を超える高い可視光透過率を維持します。

- これらのスパッタリングフィルムは、10~15年の保証付きで優れた耐久性、ハードコーティングによる優れた耐擦傷性、1%未満の低いヘイズレベルを提供するため、LEEDのようなグリーンビルディング認証の中でメンテナンスの最小化と美的中立性が最重要視されるオフィス、病院、小売モールなどの交通量の多い商業ビルにとって最適な選択肢となっています。

- 高性能フィルムは、ナノテクノロジー、多層誘電体スタック、スパッタコーティングされたナノ粒子におけるブレークスルーによって最も急速に成長しているセグメントとして台頭しており、90%以上のIR遮断、99%のUVカット、最大80%の調整可能な可視光透過率を実現し、プレミアムな省エネルギービル、高級自動車のサンルーフ、船舶において従来の遮熱ウィンドウフィルムを凌駕しています。このセグメントは、2025年から2035年にかけて市場全体の9.9%を超える最高のCAGRで急増しており、世界のネットゼロ義務、EUタクソノミーグリーンボンド、およびSHGCが0.25未満のLow-Eガラスに報いる米国のインフレ削減法インセンティブ、さらに熱管理が航続距離を5-10%向上させるEVにおけるアフターマーケット需要の増加によって加速されています。

- 材料別インサイト

- 2025年において、遮熱ウィンドウフィルム市場は主に金属吸収フィルムによって牽引されています。これは、アルミニウム、銀、銅などの埋め込まれた金属粒子を介して入射するIR放射の最大50-60%を最小限の表面熱に変換する並外れた太陽エネルギー吸収能力により、2025年には約53.5%の収益シェアを占めています。これにより、中程度から暑い気候の建物や車両における冷房負荷を30-40%効果的に最小限に抑えます。

- これらのフィルムは、40-70%の可視光反射率によるグレア低減と、低い室内熱蓄積による室内視覚快適性の向上に優れており、湿潤熱帯から乾燥砂漠まで多様な条件下で堅牢に機能し、7-10年の寿命と層間剥離や黄変に対する耐性を持つ費用対効果の高い耐久性を提供します。

- 高性能ナノコーティングフィルムは、2025年から2035年まで年平均成長率9.9%で最も急速な成長を遂げています。高性能ナノコーティングフィルムは、プラズモンナノ粒子、シリカエアロゲル、原子層堆積などのナノテクノロジー革新によって推進される最も急速に成長している材料セグメントであり、95%以上のUVカット、R値最大2.5の動的断熱、およびプレミアムグリーンビルディング、高級EV、建築用ガラス向けに85-95%のNIRを遮断しながら70%の可視光を透過する選択的光透過を提供します。

- 用途別インサイト

- 建設セグメントは、エンドユース別で遮熱ウィンドウフィルム市場を支配しており、熱取得を低減し、冷房コストを削減し、居住者の快適性を向上させるエネルギー効率の高いガラス張りのために商業および住宅ビルで広く採用されていることから、2025年には約44.7%の収益シェアを占めています。

- この優位性は、持続可能性基準を重視する新規建設および改修プロジェクトへの投資の急増に由来しており、世界的に建築基準が厳格化する中で、オフィス複合施設、商業スペース、病院、高層住宅において遮熱ウィンドウフィルムがUV保護、グレア低減、および美観の向上を提供しています。

- 自動車セグメントは、最も急速に成長しているエンドユースとして台頭しており、乗用車、EV、商用車フリートにおける熱遮断フィルムへの需要の高まりに牽引され、車内過熱を防ぎ、内装をUV損傷から保護し、エアコン負荷の低減を通じて燃費を向上させます。このセグメントは、2025年から2035年にかけて市場全体の9.9%を超える最高のCAGRを達成すると予測されており、厳格な排出ガス規制、高級車のアップグレード、および極端な気候が遮熱ニーズを増幅させるアジア太平洋のような新興市場におけるアフターマーケット改修によって牽引されています。

- 競合状況

- 遮熱ウィンドウフィルム市場は、3M Company、Saint-Gobain、Avery Dennison Corporation、Eastman Chemical Company、Lintec Corporationなどの主要なグローバルプレーヤーによって支配される競争環境が特徴であり、これらの企業は建設および自動車用途向けの真空蒸着反射型、金属吸収型、ナノコーティングフィルムの製造に優れています。これらの企業は、特に北米とアジア太平洋地域における大規模な生産能力から恩恵を受けており、建設ブームとエネルギー効率義務化に牽引され、世界市場シェアの70%以上を占めています。

- 競争力を維持するために、企業は高性能ナノコーティングのためのナノテクノロジーの研究開発、LEED準拠ソリューションのための窓加工業者や建築家との戦略的パートナーシップ、持続可能なリサイクル可能なPET基材やUV/IR遮断革新への投資、急速に進化する商業建設、住宅改修、プレミアム自動車セクターに対応するためのポートフォリオ拡大に注力しています。特殊金属の地政学的供給リスクと低SHGCガラスの規制遵守は、市場ダイナミクスと競争上の位置付けに影響を与える重要な戦略的懸念事項であり続けています。

- 遮熱ウィンドウフィルム市場の主要プレーヤーリスト

- 3M Company

- Saint-Gobain

- Avery Dennison Corporation

- Eastman Chemical Company

- Lintec Corporation

- Deposition Technology Innovations

- Dexerials Corporation

- Johnson Window Films

- Nexfil

- The Window Film Company

- Garware Suncontrol

- Solar Screen International SA

- Madico Inc.

- Johnson Window Films Inc.

- SICAN CO LTD.

- このレポートに関するさらなる調査結果を得るには、市場シェアをダウンロード

- 最近の動向

- 2025年11月:リンテック株式会社は、中国やインドのような新興市場における都市化による需要をターゲットに、コスト効率の高い着色および金属フィルムのアジア太平洋地域の製造ラインを強化しました。

- 2025年現在進行中:3M社は、オフィスのような高視認性環境におけるグレア/熱低減のためのナイトビジョンシリーズの改善点を強調しました。これは、2025年特定のアップグレードが記載されていない標準仕様に基づいています。

- レポートの範囲

- レポート指標

- 詳細

- 2025年の市場規模

- 15億米ドル

- 2026年の市場規模

- 21億米ドル

- 2034年の市場規模

- 48億米ドル

- CAGR

- 9.9%(2026-2034年)

- 推定の基準年

- 2025

- 過去のデータ

- 2022-2024

- 予測期間

- 2026-2034

- レポートの対象範囲

- 収益予測、競合状況、成長要因、環境・規制状況、トレンド

- 対象セグメント

- タイプ別、材料別、用途別、地域別。

- 対象地域

- 北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、ラテンアメリカ、

- 対象国

- 米国、カナダ、英国、ドイツ、フランス、スペイン、イタリア、ロシア、北欧、ベネルクス、中国、韓国、日本、インド、オーストラリア、台湾、東南アジア、UAE、トルコ、サウジアラビア、南アフリカ、エジプト、ナイジェリア、ブラジル、メキシコ、アルゼンチン、チリ、コロンビア、

- さらなるデータポイント、トレンド、機会を探るには、無料サンプルレポートをダウンロード

- 遮熱ウィンドウフィルム市場のセグメンテーション

- タイプ別 (2022-2034)

- 真空蒸着(反射型)フィルム

- 高性能フィルム

- 材料別 (2022-2034)

- 金属吸収フィルム

- 高性能ナノコーティングフィルム

- 用途別 (2022-2034)

- 建設

- 自動車

- 地域別 (2022-2034)

- 北米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- タイプ別 (2022-2034)

- よくある質問(FAQ)

- 2026年の世界市場規模はいくらになりますか?

- 遮熱ウィンドウフィルム市場は、2026年に21億米ドルと評価されています。

- 遮熱ウィンドウフィルム市場で競争環境を形成している企業はどこですか?

- この市場で活動する主要なプレーヤーには、3M、The Window Film Company、Eastman Chemical Company、Garware Suncontrol、Avery Dennison Corporation、Saint-Gobain、Madico, Inc、Solar Screen International SA、Johnson Laminating & Coating, Inc、NEXFILUSAなどが含まれ、開発に積極的に取り組んでいます。

- 世界市場の成長を牽引する要因は何ですか?

- エネルギー効率規制、都市化、建設ブームが市場成長を牽引しています。

- 市場のタイプ別で主要なセグメントはどれですか?

- 真空蒸着(反射型)フィルムは、2025年に遮熱ウィンドウフィルム市場のタイプ別で約38.2%の収益シェアを占めており、市場を支配しています。

- 市場で最も高いシェアを占めた地域はどこですか?

- アジア太平洋地域は、2025年に世界の遮熱ウィンドウフィルム市場で40%という最大のシェアを占めており、大規模な商業および住宅建設の急増、急速な都市インフラの拡張に牽引されています。

- 2026年の世界市場規模はいくらになりますか?

- パバン・ワラデ

- リサーチアナリスト

- パバン・ワラデは、テクノロジーおよび航空宇宙・防衛市場で4年以上の専門知識を持つリサーチアナリストです。彼は詳細な市場評価、技術採用調査、および戦略的予測を提供しています。パバンの仕事は、ステークホルダーがイノベーションを活用し、ハイテクおよび防衛関連産業で競争力を維持することを可能にします。

- アナリストに相談

- 詳細なセグメントデータ、予測、地域別インサイトを含むレポートをご購入いただけます。

- このレポートを入手する

- 無料サンプルをダウンロード

- 注:サンプル詳細をメールでお送りしますので、有効なメールアドレスをご提供ください。

- 利用規約とプライバシーポリシーを読み、その条項に同意します。

- 上記フォームが入力されるとボタンが有効になります。

- 弊社のクライアント:

- サンプルを請求する

- 今すぐレポートを注文する

- アナリストに連絡する

- 注 – ここにURL/リンクを挿入しないでください

- 利用規約とプライバシーポリシーを読み、その条項に同意します。

- 上記フォームが入力されるとボタンが有効になります。

- 掲載実績:

- WhatsAppでチャットする

- 住所:

- Office 515 A, Amanora Chambers, Amanora Park Town, Hadapsar, Pune 411028, Maharashtra, India.

*** 本調査レポートに関するお問い合わせ ***

「遮熱ウィンドウフィルム」とは、窓ガラスに貼ることで太陽光に含まれる熱線を効果的に遮断し、室内の温度上昇を抑制する機能性フィルムです。太陽光スペクトルの中でも熱エネルギーの大部分を占める近赤外線を反射または吸収する能力に優れ、冷房効率の向上や快適な室内環境の維持に貢献します。夏の暑さを和らげるだけでなく、家具や内装材の色褪せの原因となる紫外線も同時にカットする製品が多く、省エネと居住性の向上を両立させる現代的なソリューションとして広く普及しています。

遮熱ウィンドウフィルムには、その素材や構造、付加される機能によって多様な種類があります。素材別では、アルミニウムや銀などの金属を薄く蒸着させ高い反射率を実現する「金属蒸着タイプ」や、微細なセラミック粒子を分散させ特定の波長の熱線を効率的に吸収・反射する「セラミックタイプ」が代表的です。また、異なる素材層を重ね合わせ、可視光を透過させつつ熱線のみを選択的に遮断する「多層構造タイプ」や、熱吸収材を練り込んだ「染料タイプ」も開発されています。機能面では、採光性を維持する「透明遮熱フィルム」、外部からの視線を遮る「ミラータイプ」、夏の遮熱と冬の断熱を両立する「断熱遮熱兼用タイプ」、ガラスの飛散防止やUVカット機能を付与した「多機能タイプ」など、目的に応じた製品が提供されています。

遮熱ウィンドウフィルムの用途は多岐にわたり、私たちの日常生活の様々な場面で効果を発揮します。一般住宅では、日当たりの良い窓に貼ることで室内の温度上昇を抑制し、冷房費の節約に繋がります。オフィスビルでは、日射熱による室温上昇を緩和し、快適な執務環境を維持します。商業施設では、商品の劣化防止や来店客の快適性向上に、公共施設では省エネ推進と利用者の快適性向上に貢献します。また、自動車の窓ガラスに施工されるカーフィルムとしても、炎天下での車内温度の急激な上昇を抑える目的で広く利用されています。

遮熱ウィンドウフィルムの技術は、他の関連技術や素材科学の進歩によって日々進化しています。例えば、ガラス表面に特殊な金属膜をコーティングし、熱の放射率を低減する「Low-Eガラス(低放射率ガラス)」は、遮熱フィルムとはアプローチが異なるものの、機能的には共通点が多く、併用することで高い省エネ効果が期待できます。複数のガラスの間に空気層や特殊ガスを封入し断熱性を向上させる「複層ガラス」も関連技術の一つです。近年では、「ナノテクノロジー」応用による「分光選択性技術」が発展し、可視光を最大限に透過させつつ、熱線である近赤外線や紫外線のみを効率的に遮断するフィルムの開発が可能となりました。これにより、透明性を保ちながら極めて高い遮熱性能を実現し、建築デザインを損なわずに快適な室内環境を提供できるようになっています。