太陽光パネル洗浄市場の市場規模・シェア分析、成長動向と予測 (2025年~2030年)

太陽光パネル洗浄市場レポートは、洗浄方法(湿式、乾式、静電/イオン式など)、技術レベル(手動ツール、半自動など)、展開規模(住宅用屋上、大規模発電所、水上太陽光発電アレイなど)、サービスモデル(社内O&Mチーム、RaaS (Robot-as-a-Service) サブスクリプションなど)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

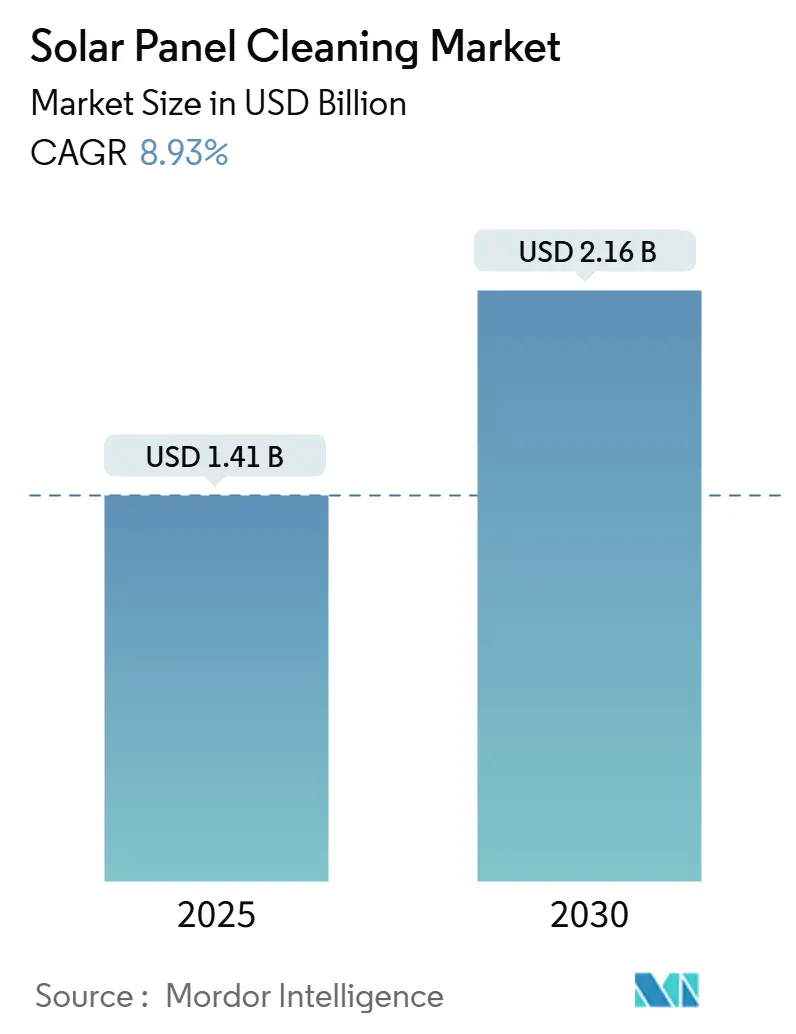

ソーラーパネル清掃市場は、2025年に14.1億米ドルと推定され、2030年までに21.6億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は8.93%です。アジア太平洋地域が最大の市場であり、最も急速に成長する市場でもあります。市場の集中度は中程度です。

乾燥地域における設備容量の増加、契約上の性能比保証の強化、環境規制の厳格化が相まって、水を使用しないメンテナンス技術やデータ駆動型サービスモデルへの需要が高まっています。ハードウェアコストの低下と予測分析の進歩により、費用対効果が向上しているため、自律型ロボットの導入が加速しています。また、画期的な静電式およびナノコーティングソリューションが登場し、資産所有者は水の使用量を増やすことなく汚損による損失を最小限に抑える新たな方法を得ています。市場の既存企業は、設備投資を運用コストに転換するため、Robot-as-a-Service(RaaS)サブスクリプションを展開しており、競争を激化させ、高度な清掃システムへのアクセスを拡大しています。

主要なレポートのポイントは以下の通りです。清掃方法別では、2024年には湿式清掃が市場シェアの60.5%を占めましたが、乾式技術は2030年までに11.8%のCAGRで拡大すると予測されています。技術レベル別では、2024年には手動ツールが市場シェアの50.7%を占めましたが、完全自律型ロボットは11.5%のCAGRで急速に普及しています。導入規模別では、2024年にはユーティリティ規模の発電所が市場シェアの61.0%を占め、浮体式太陽光発電設備は14.2%のCAGRで成長すると予測されています。サービスモデル別では、2024年には社内O&Mチームが市場シェアの45.9%を占めましたが、RaaSサブスクリプションは12.6%のCAGRで増加しています。地域別では、アジア太平洋地域が2024年に市場シェアの44.6%を占め、2030年までに10.1%のCAGRで拡大すると予測されています。

世界のソーラーパネル清掃市場の動向と洞察は、主に以下の要因によって推進されています。

まず、乾燥地域における大規模太陽光発電設備の急速な建設が挙げられます。サウジアラビア、オーストラリア、米国南西部などの砂漠地帯でのギガワット級プロジェクトでは、設計段階から自動清掃が組み込まれ、汚損による損失を10%未満に抑えることを目指しています。これにより、ロボットによる乾式清掃が標準的な選択肢となっています。

次に、O&M性能比契約の厳格化が進んでいます。電力購入契約(PPA)が汚損損失を最大2~3%に抑えることを義務付けるようになり、清掃は収益保護サービスへと変化しています。デジタル監視とAI搭載ロボットが、効率向上と契約遵守を支えています。

さらに、乾式ブラシロボットシステムのLCOE(均等化発電原価)の低下も重要な要因です。シリコンブラシロボットは、手動の湿式清掃に近いコストで発電量回復を実現し、水の使用を不要にします。ハードウェア価格の下落とサービスモデルのサブスクリプションへの移行により、総所有コストが低下し、市場拡大を加速させています。

また、PVモジュール保証への防汚KPIの追加も市場を牽引しています。主要メーカーは25年保証に汚損性能を組み込み、認定された清掃ルーチンを義務付けています。これにより、ナノコーティングや静電ワイパーなどの技術豊富なソリューションの採用が促進されています。

最後に、欧州、北米、一部のアジア太平洋市場では、ESG主導の水を使用しないO&M義務化が長期的な影響を及ぼす要因となっています。

一方で、市場の成長を抑制する要因も存在します。完全自律型ロボットの初期投資費用が高いことは、特に小規模な設備において、導入の障壁となっています。これはCAGR予測に-1.4%の影響を与え、短期的な課題とされています。

セグメント分析

* 清掃方法別:乾式技術が勢いを増す

乾式清掃プロセスは11.8%のCAGRで成長し、湿式清掃の60.5%の優位性に挑戦しています。これは、主要な太陽光発電市場における水不足の深刻化が背景にあります。乾式ロボットによる水節約はESGスコアを向上させ、許可取得を容易にするため、新規プロジェクトでは水を使用しない運用が求められています。静電デバイス、エアブラスト装置、イオンブロワーなどが清掃ツールを多様化させ、透明なナノテクスチャコーティングは、未処理モジュールと比較して最大65%の出力向上を実現しています。ハイブリッド戦略も普及しており、夜間の埃除去にはシリコンブラシロボットを、頑固な汚れには四半期ごとの湿式洗浄を組み合わせることで、資源利用とパネルの健全性を最適化しています。乾式技術が成熟するにつれて、コスト差はさらに縮まり、2028年までに新規の乾燥地帯建設において乾式清掃が主流になると予想されています。

* 技術レベル別:自動化が変革を推進

手動機器は、その低い初期費用と小規模発電所での普及により、2024年には50.7%のシェアを維持しましたが、完全自律型ロボットは11.5%のCAGRで急速に普及しており、市場の構造的変化を強化しています。人件費の上昇と安全規制の厳格化に伴い、資産管理者はロボットへと移行しています。風力エネルギーを利用した自己給電型ユニットやAI誘導ドローンなどのロボット技術の革新も加速しており、予測分析は、経済的リターンが最大になる正確なタイミングで清掃をトリガーすることで、不要な走行やブラシの摩耗を削減します。

* 導入規模別:ユーティリティプロジェクトが導入を主導

1MWを超えるユーティリティ規模の発電所は、2024年の収益の61.0%を占め、市場を活性化させる上で中心的な役割を担っています。メガワット規模のアレイは、専用のロボットフリート、集中型洗浄水リサイクル、および24時間体制の監視チームを正当化します。14.2%のCAGRで成長している浮体式太陽光発電所は、水上での清掃という独自の課題を提示し、これに対応する特殊なロボットソリューションの需要を促進しています。一方、住宅用および商業用プロジェクト(それぞれ1MW未満)は、より小規模な設置面積と分散型アプローチを特徴とし、手動または半自動の清掃機器が依然として主流です。しかし、これらのセグメントでも、より効率的で費用対効果の高い自動化ソリューションへの関心が高まっています。

* 地域別:アジア太平洋地域が市場を牽引

アジア太平洋地域は、大規模な太陽光発電所の導入と政府の強力な支援により、2024年には市場収益の45.0%を占め、引き続き最大の市場です。中国とインドは、広大な乾燥地帯と急速なエネルギー需要の増加により、この地域の成長を牽引しています。北米とヨーロッパも、厳格な環境規制と技術革新への投資により、堅調な成長を示しています。特に中東とアフリカは、豊富な日照量と水資源の制約から、乾式清掃技術の導入において最も急速に成長している地域であり、予測期間中に高いCAGRが予想されます。

* 市場の課題と機会

太陽光発電パネル清掃市場は、水不足、人件費の高騰、および清掃頻度と発電量増加の間の最適なバランスを見つける必要性といった課題に直面しています。しかし、これらの課題は同時に、革新的なソリューションの機会も生み出しています。例えば、AIと機械学習を活用した予測メンテナンスは、清掃の必要性を正確に特定し、運用コストを削減します。また、自己給電型ロボットや、パネル表面に汚れが付着しにくいナノコーティング技術の開発も進んでおり、清掃の効率性と持続可能性を向上させています。市場は、これらの技術的進歩と、世界的な再生可能エネルギーへの移行という強力な推進力によって、今後も拡大し続けるでしょう。

本レポートは、世界のソーラーパネル洗浄市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、成長予測、競争環境、将来の展望までを網羅しています。

エグゼクティブサマリー(主要な調査結果)

2024年における世界のソーラーパネル洗浄市場規模は12.9億米ドルに達しました。特に、節水型O&M(運用・保守)義務化の進展に伴い、乾式洗浄技術の需要は2030年までに年平均成長率(CAGR)11.8%で拡大すると予測されています。地域別では、アジア太平洋地域が2024年に世界収益の44.6%を占め、最も急速に成長している地域です。また、Robot-as-a-Service(RaaS)契約は、設備投資から運用費用への移行、性能保証の提供により人気が高まっており、CAGR 12.6%で成長しています。展開タイプ別では、浮体式太陽光発電設備が2030年までにCAGR 14.2%で最も速い成長を遂げると見込まれています。一方で、50kW未満の小規模屋上システムでは、専門的な洗浄コストの回収が難しく、投資収益率(ROI)が限定的である点が課題として挙げられています。

市場の推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

1. 乾燥地帯における大規模太陽光発電(PV)設備の急速な建設。

2. 運用・保守(O&M)における性能比契約の厳格化。

3. 乾式ブラシロボットシステムの均等化発電原価(LCOE)の低下。

4. PVモジュール保証に防汚性能に関する重要業績評価指標(KPI)が追加される傾向。

5. ESG(環境・社会・ガバナンス)に牽引された、水を使用しないO&M義務化の動き。

市場の阻害要因

一方で、市場の成長を阻害する要因も存在します。

1. 全自動ロボットの高額な初期投資(Capex)。

2. 50kW未満の屋上システムにおける限定的な投資収益率(ROI)。

3. ブラシの摩耗によるマイクロプラスチックに関する規制上のグレーゾーン。

4. ロボットフリートの保守に必要な熟練労働者の不足。

市場のセグメンテーションと予測

市場は、様々な側面から詳細に分析され、成長予測が提供されています。

* 洗浄方法別: 湿式(水供給ブラシ、高圧ジェット)、乾式(回転ブラシ、エアブラスト)、静電/イオン式、コーティングベースの自己洗浄(疎水性、防汚性)に分類されます。特に乾式洗浄は、節水要件の高まりから需要が拡大しています。

* 技術レベル別: 手動ツール、半自動(トロリー、トラクター搭載)、全自動ロボット、ドローンベースのシステムに分けられます。全自動ロボットやドローンベースのシステムは、効率性と自動化の進展により注目されています。

* 展開別: 住宅用屋上(20kWまで)、商業用および産業用(20kW~1MW)、ユーティリティ規模(1MW超)、浮体式PVアレイに分類されます。浮体式PVアレイは最も高い成長率を示しており、小規模屋上システムはROIの課題を抱えています。

* サービスモデル別: 社内O&Mチーム、第三者洗浄サービスプロバイダー、Robot-as-a-Service(RaaS)サブスクリプションに分けられます。RaaSは、初期投資を抑え、運用コストとして処理できるため、特に人気が高まっています。

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカの主要地域と各国(米国、カナダ、メキシコ、ドイツ、英国、フランス、イタリア、中国、インド、日本、韓国、ブラジル、サウジアラビア、アラブ首長国連邦など)にわたる詳細な地理的分析が含まれています。アジア太平洋地域が市場を牽引しています。

競争環境と将来の展望

競争環境については、市場集中度、M&Aやパートナーシップなどの戦略的動向、主要企業の市場シェア分析が実施されています。Ecoppia、SunBrush mobil GmbH、Kärcher、Serbot AG、SolarCleanoなど、多数の主要企業がプロファイルされており、各社の概要、製品・サービス、最近の動向が提供されています。

レポートはまた、市場の機会と将来の展望、特に未開拓の領域や満たされていないニーズの評価についても言及しています。サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析も含まれており、市場の包括的な理解を深めることができます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 乾燥地帯における大規模太陽光発電の急速な建設

- 4.2.2 より厳格なO&M性能比契約

- 4.2.3 乾式ブラシロボットシステムのLCOEの低下

- 4.2.4 太陽光発電モジュール保証への防汚KPIの追加

- 4.2.5 ESG主導のウォーターニュートラルなO&M義務

-

4.3 市場の阻害要因

- 4.3.1 完全自律型ロボットの高額な設備投資

- 4.3.2 50kW未満の屋上設置におけるROIの限定性

- 4.3.3 ブラシ摩耗によるマイクロプラスチックに関する規制のグレーゾーン

- 4.3.4 ロボットフリートの保守における熟練労働者不足

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 洗浄方法別

- 5.1.1 湿式(給水ブラシ、高圧ジェット)

- 5.1.2 乾式(回転ブラシ、エアブラスト)

- 5.1.3 静電/イオン式

- 5.1.4 コーティングベースのセルフクリーニング(疎水性、防汚性)

-

5.2 技術レベル別

- 5.2.1 手動ツール

- 5.2.2 半自動(トロリー、トラクター搭載型)

- 5.2.3 全自動ロボット

- 5.2.4 ドローンベースシステム

-

5.3 展開別

- 5.3.1 住宅用屋根(20 kWまで)

- 5.3.2 商業用および産業用(20 kWから1 MW)

- 5.3.3 大規模発電所(1 MW以上)

- 5.3.4 水上太陽光発電アレイ

-

5.4 サービスモデル別

- 5.4.1 社内O&Mチーム

- 5.4.2 第三者清掃サービスプロバイダー

- 5.4.3 ロボット・アズ・ア・サービス(RaaS)サブスクリプション

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 北欧諸国

- 5.5.2.6 ロシア

- 5.5.2.7 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 ASEAN諸国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 エジプト

- 5.5.5.5 その他の中東およびアフリカ

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 Ecoppia

- 6.4.2 SunBrush mobil GmbH

- 6.4.3 Kärcher

- 6.4.4 Serbot AG

- 6.4.5 SolarCleano

- 6.4.6 RST CleanTech

- 6.4.7 Heliotex

- 6.4.8 Sunpure Technology

- 6.4.9 IPC Eagle

- 6.4.10 PV Clean Mobile (米国)

- 6.4.11 Clean Solar Industries

- 6.4.12 KP Group

- 6.4.13 TrinaRobot

- 6.4.14 ChemiTek

- 6.4.15 IFBOT Robotics

- 6.4.16 Exosun

- 6.4.17 Energy Robotics

- 6.4.18 Aqua Solar Cleaners

- 6.4.19 Limpeza Solar (ブラジル)

- 6.4.20 Müller Solar Services

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

太陽光パネル洗浄は、太陽光発電システムの長期的な安定稼働と発電効率維持に不可欠なメンテナンス作業です。パネル表面に付着する様々な汚れを除去することで、発電量の低下を防ぎ、システムの経済性を最大化します。

太陽光パネル洗浄とは、太陽光発電パネルの表面に堆積した砂埃、鳥の糞、花粉、黄砂、火山灰、塩害、苔などの異物を除去する作業を指します。これらの汚れは太陽光の透過を妨げ、発電効率を著しく低下させるため、定期的な洗浄が求められます。特に、汚れが部分的に集中すると「ホットスポット」と呼ばれる過熱現象を引き起こし、パネルの劣化や故障の原因となる可能性もあります。発電量の低下は売電収入の減少に直結するため、適切な洗浄は投資回収率の維持・向上に極めて重要です。

洗浄方法には、主に手動洗浄、半自動洗浄、自動洗浄の三つのタイプがあります。手動洗浄は、作業員がブラシ、モップ、高圧洗浄機などを用いて直接パネルを洗浄する方法です。小規模な住宅用システムや、特殊な汚れ、アクセスが困難な場所に適していますが、時間と労力がかかり、高所作業では安全性の確保も重要となります。

半自動洗浄は、レール式洗浄機や高所作業車などを活用し、作業員が機械を操作・誘導しながら洗浄を行う方法です。大規模な地上設置型や屋根設置型の一部で採用され、手動に比べて効率的かつ安全性が向上します。

自動洗浄は、洗浄ロボットやドローンなどを用いて、完全に自動で洗浄を行う方法です。レール式ロボットや自走式ロボットが一般的で、大規模なメガソーラー発電所や、人手による作業が困難な環境で導入が進んでいます。水を使用する湿式洗浄と、ブラシやエアブローで汚れを除去する乾式洗浄があり、水資源が限られる地域では乾式洗浄が注目されています。

太陽光パネル洗浄の主な目的は、発電効率の維持・向上です。汚れによる発電量低下を防ぐことで、売電収入の減少を抑制し、投資回収期間の短縮に貢献します。また、パネル表面の汚れが長期間放置されると、パネルの劣化を早め、システムの寿命を縮める可能性がありますが、定期的な洗浄はこれを防ぎ、システムの長寿命化にも寄与します。さらに、安定した発電量を確保することは、再生可能エネルギーの供給安定性向上にも繋がり、持続可能な社会の実現に貢献する重要なメンテナンス活動と言えます。発電所のO&M(運用・保守)コスト全体を最適化する上でも、計画的な洗浄は不可欠です。

太陽光パネル洗浄の効率化と高度化を支える関連技術は多岐にわたります。洗浄ロボットは、レール式や自走式があり、AIによる汚れ検知や経路最適化、遠隔操作、自動充電機能などを備えるものが開発されています。ドローンは、広範囲のパネルに散水したり、ブラシを装着して洗浄したりするだけでなく、熱画像による点検や破損検知と組み合わせることで、O&M作業全体の効率化に貢献しています。

また、水垢の付着を防ぐための純水生成装置や、汚れの付着自体を抑制する防汚コーティング、親水性・撥水性コーティングなどの表面処理技術も、洗浄頻度の低減に役立っています。さらに、汚れの付着状況をリアルタイムで監視するセンサー技術や、気象データと連携して最適な洗浄タイミングを判断するシステムも実用化が進んでおり、データに基づいた効率的な洗浄計画が可能になっています。

世界的な脱炭素化の流れと再生可能エネルギー導入の加速に伴い、太陽光発電システムの設置が急速に進んでいます。特に、FIT(固定価格買取制度)などの政策支援により、大規模なメガソーラー発電所が増加し、これらの発電所では効率的なO&M(運用・保守)が収益性に直結するため、パネル洗浄の重要性が強く認識されるようになりました。一方で、労働人口の減少や人件費の高騰は、手作業による洗浄のコストを押し上げ、自動化・省力化へのニーズを高めています。

また、砂漠地帯や火山灰地帯、沿岸部など、特定の環境下では汚れの付着が頻繁かつ深刻であるため、地域特性に応じた洗浄ソリューションの需要も高まっています。これらの背景から、太陽光パネル洗浄サービス市場は、技術革新と相まって成長を続けており、発電事業者にとって不可欠なサービスとして位置づけられています。

太陽光パネル洗浄の将来は、さらなる自動化、AI化、そしてO&Mの統合ソリューションへと進化していくと予測されます。AIは、パネルの汚れの種類や付着量を自動で判別し、最適な洗浄方法やタイミングを提案することで、より効率的かつ効果的な洗浄を実現するでしょう。完全自律型ロボットは、自己診断や自己修復機能を備え、人手を介さずに広範囲のパネルを管理できるようになる可能性があります。また、洗浄だけでなく、点検、故障診断、修理までを一貫して提供するデータ駆動型O&Mソリューションが主流となり、ビッグデータ解析による予測保全が一般化するでしょう。

環境面では、節水技術の進化や再生水利用、環境負荷の低い洗剤の開発、そして高性能な防汚・セルフクリーニングパネルの普及により、洗浄頻度や環境負荷が大幅に低減されることが期待されます。これらの技術革新とコストパフォーマンスの向上により、太陽光パネル洗浄は、より多くの発電所で導入され、再生可能エネルギーの安定供給に不可欠なサービスとして、その重要性を一層高めていくことでしょう。