太陽光パネル市場規模・シェア分析:成長動向と予測 (2025年~2030年)

太陽光パネル市場レポートは、種類(結晶シリコン、単結晶シリコン、多結晶シリコン、薄膜、その他)、エンドユーザー(住宅、商業・産業、公益事業)、および地域(北米、アジア太平洋、ヨーロッパ、南米、中東・アフリカ)によって分類されます。本レポートでは、上記すべてのセグメントにおける太陽光パネル市場の市場規模と収益額(米ドル)での予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

本レポートは、太陽光パネル市場の規模、シェア、成長トレンド、および2030年までの予測を詳細に分析したものです。市場は、タイプ別(結晶シリコン、単結晶シリコン、多結晶シリコン、薄膜、その他)、エンドユーザー別(住宅、商業・産業、公益事業)、地域別(北米、アジア太平洋、ヨーロッパ、南米、中東・アフリカ)にセグメント化されており、各セグメントにおける収益(USD)ベースの市場規模と予測を提供しています。

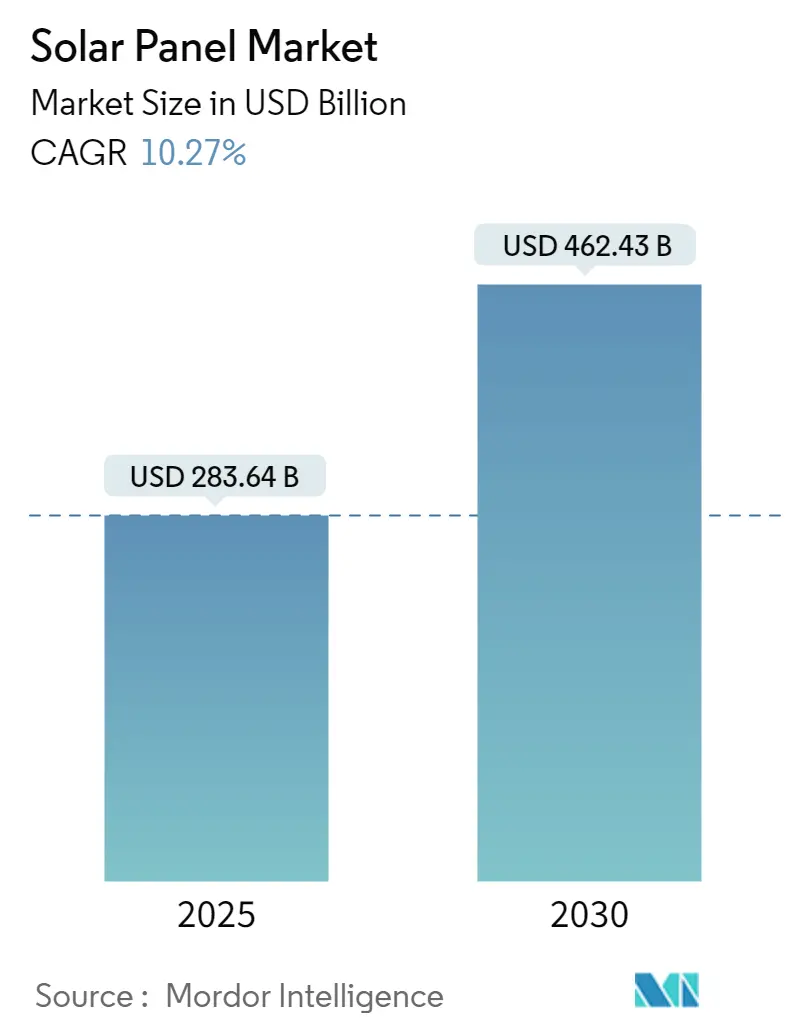

市場スナップショットと予測

2025年における太陽光パネル市場規模は2,836.4億米ドルと推定されており、2030年には4,624.3億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は10.27%が見込まれています。この期間において、アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は低いと評価されています。主要なプレイヤーには、LONGI Green Energy Technology Co. Ltd、Trina Solar Co. Ltd、JinkoSolar Holding Co. Ltd、Canadian Solar Inc.、First Solar Inc.などが挙げられます。

市場の推進要因、課題、および機会

中期的に見て、太陽光エネルギー導入を支援する政府政策や、太陽光エネルギー価格の低下が、太陽光パネル市場の最も重要な推進要因となると予想されています。一方で、バイオエネルギー、風力エネルギー、水力発電といった他の再生可能エネルギー源との競争が、市場にとっての課題となる可能性があります。しかし、より革新的で効率的な太陽光パネルの開発における進歩が継続しており、これが将来的に市場に新たな機会を創出すると期待されています。

地域別市場動向

アジア太平洋地域は市場を支配しており、予測期間中に最も高いCAGRを記録する可能性が高いです。中国、インド、日本などの国々における産業の成長とインフラ開発活動の増加、および高い太陽光パネル製造基盤が、この地域の市場を牽引しています。

主要な市場トレンドと洞察

1. 薄膜太陽電池の著しい成長

薄膜太陽光発電モジュールは、太陽光発電技術における画期的な進歩と見なされており、太陽光発電分野でのシェアを急速に拡大しています。薄膜太陽電池には、アモルファスシリコン(a-Si)、カドミウムテルル(CdTe)、銅インジウムガリウムセレン(CIGS)セルなどがあります。CIGS薄膜太陽電池は、ガラス基板上に複数の薄膜をコーティングして作られ、太陽光を電気エネルギーに変換します。非シリコン系セルの中では比較的高い吸収係数を持ち、高い変換効率と長期安定性をもたらします。これらのタイプの中で、CdTeは最も広く使用されており、薄膜産業において大きな市場シェアを占めると推定されています。

薄膜太陽電池は、従来のシリコン太陽電池よりも製造コストがわずかに低い(1kWあたり)傾向があります。これは、必要な建設材料が少ないためです。例えば、薄膜太陽光パネルの材料費は1ワットあたり約0.50~1米ドルであるのに対し、従来の太陽光パネルは約3米ドルです。この低コストにより、薄膜太陽電池の大量生産は結晶シリコンよりもはるかに容易です。ただし、効率は結晶シリコンよりも劣ります。

薄膜太陽光パネルは、ステンレス鋼やプラスチックのロールのような柔軟な基板上に製造できるため、湾曲した表面や屋根など、不規則な形状のユニークな設置が可能です。この柔軟性は、メーカーにとって新たな市場を開拓する機会を生み出します。

このような薄膜太陽電池のユニークな特徴により、太陽光エネルギーの設置は近年著しい成長を遂げています。国際再生可能エネルギー機関(IRENA)によると、2023年の太陽光発電設備容量は約1412.09GWに達し、2022年の1066.55GWと比較して急速な増加を示しています。

さらに、太陽エネルギーへの投資は世界的に活況を呈しています。パネルコストの低下と気候変動対策への緊急性の高まりに牽引され、2024年には太陽光発電への投資が初めて石油・ガスへの投資を上回る見込みです。

具体的な動きとして、2024年2月にはイタリア政府が、シチリア島にあるEnelの3Sun太陽光発電パネル工場に9,000万ユーロ(約9,700万米ドル)の投資を発表しました。この投資は、既存工場の強化と、薄膜太陽光パネルを含む異なるタイプの太陽光パネルを製造する新たな生産ラインの設立を可能にするものです。これらの要因から、薄膜太陽電池は予測期間中に著しく成長すると予想されます。

2. アジア太平洋地域が市場を支配

アジア太平洋地域は、急速に増加するエネルギー需要、好意的な政府政策、そして再生可能エネルギー源への移行に対する強いコミットメントに牽引され、世界の太陽光パネル市場における原動力として台頭しています。中国、インド、日本、オーストラリア、東南アジア諸国を含むこの広大で多様な地域は、太陽光パネルメーカー、設置業者、および関連産業にとって計り知れない成長機会を提供しています。

アジア太平洋地域には、インドや中国のような世界で最も人口が多く、急速に発展している経済圏があります。この地域における工業化と都市化活動の増加に伴い、エネルギー需要が急増しています。再生可能エネルギー導入の必要性が高まる中、これらの国々は高い太陽光発電ポテンシャルを持ち、太陽光エネルギーのコストが低下しているため、太陽光発電が理想的なソリューションとして浮上しています。

中国は、その大規模な製造施設により、太陽光パネル製造において世界のリーダーであり続けています。同国は世界の太陽光パネルおよび関連機器製造の約80%を担っており、太陽光パネル産業におけるこの地域の重要性を際立たせています。

中国の確立された太陽光パネル製造部門に加え、他の様々な国々も製造基盤の発展に努めています。例えば、2023年10月には、中国の太陽光発電企業Longiが、マレーシア政府と首都クアラルンプールから25km北に位置するセレンダに3つの太陽光発電(PV)工場を建設する合意に達したと発表しました。

クリーンエネルギーを促進する好意的な政府政策と太陽光パネル価格の低下が、太陽光発電をますます魅力的な選択肢にしています。この傾向は、商業および産業部門がエネルギーコストの削減と持続可能性プロファイルの向上を目指して太陽光ソリューションを採用している屋上太陽光発電セグメントで特に顕著であり、この地域の太陽光パネル市場をさらに牽引しています。

分散型屋上太陽光発電に加え、アジア太平洋地域では大規模な公益事業規模の太陽光発電プロジェクトが急増しています。中国、インド、オーストラリア、ベトナムなどの国々は、再生可能エネルギー目標を達成し、炭素排出量を削減するために、ソーラーパークや公益事業規模の設備に多額の投資を行っています。これらの大規模プロジェクトは大量の太陽光パネルを必要とし、パネルメーカーやサプライヤーにとって有利な市場を創出します。

したがって、アジア太平洋地域は予測期間中に太陽光パネル市場を支配すると予想されます。

競争環境と最近の業界動向

太陽光パネル市場は部分的に断片化されています。主要なプレイヤーとしては、LONGI Green Energy Technology Co. Ltd、Trina Solar Co. Ltd、JinkoSolar Holding Co. Ltd、Canadian Solar Inc.、First Solar Inc.などが挙げられます。

最近の業界動向としては、以下の事例があります。

* 2024年1月:Microsoftは、米国最大の太陽光発電メーカーであるQcellsと8年間の契約を締結し、米国の電力網に12ギガワットの太陽光発電を追加するのに十分な太陽光パネルを供給することになりました。

* 2024年3月:インドの新規・再生可能エネルギー省および化学・肥料省の国務大臣は、インドが過去3会計年度および現在の会計年度(2023年9月まで)に、太陽エネルギー部門で合計38億米ドルの海外直接投資(FDI)を誘致したと発表しました。

結論

太陽光パネル市場は、政府の支援政策、技術革新、そして特にアジア太平洋地域における旺盛な需要に支えられ、今後も力強い成長を続ける見込みです。薄膜太陽電池のような新技術の進化と、大規模な投資が、市場の拡大をさらに加速させるでしょう。

このレポートは、世界のソーラーパネル市場に関する包括的な分析を提供しています。ソーラーパネルは、太陽光を電気に変換する太陽光発電(PV)デバイスであり、主にシリコン製の太陽電池で構成され、直流(DC)電力を生成し、直接使用またはバッテリーに蓄電されるものです。

市場規模と予測:

世界のソーラーパネル市場は、2024年には2,545.1億米ドルと推定されています。2025年には2,836.4億米ドルに達すると見込まれており、2025年から2030年にかけて年平均成長率(CAGR)10.27%で成長し、2030年には4,624.3億米ドルに達すると予測されています。本レポートでは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの予測を提供しています。

市場のセグメンテーション:

市場は以下の主要なセグメントに分類され、収益(米ドル)に基づいて市場規模と予測が提供されています。

* タイプ別: 単結晶シリコン、多結晶シリコン、薄膜、結晶シリコン、その他。

* エンドユーザー別: 住宅用、商業・産業用、公益事業用。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米。各地域内では、米国、中国、インド、日本、ドイツ、英国などの主要国が詳細に分析されています。

市場のダイナミクス:

市場の成長を牽引する主な要因としては、「政府の支援的な政策と規制」および「ソーラーパネル価格の低下」が挙げられます。一方で、「他の再生可能エネルギー源との競争」が市場の制約要因となっています。また、サプライチェーン分析やポーターのファイブフォース分析を通じて、業界の魅力度も評価されています。

地域別の洞察:

アジア太平洋地域は、予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されており、2025年には最大の市場シェアを占めると見込まれています。

競争環境:

レポートでは、LONGI Green Energy Technology Co., Ltd.、Trina Solar Co., Ltd、JinkoSolar Holding Co., Ltd.、Canadian Solar Inc.、First Solar Inc.といった主要企業が特定されています。これらの企業の合併・買収、合弁事業、提携、採用戦略、企業プロファイル、市場ランキング、シェア分析が詳細に分析されています。

市場機会と将来のトレンド:

技術革新の進展が、市場の主要な機会と将来のトレンドとして強調されています。

レポートの構成:

本レポートは、市場の範囲、定義、仮定、エグゼクティブサマリー、調査方法、市場概要(最近のトレンド、政府政策、市場ダイナミクスなど)、市場セグメンテーション、競争環境、市場機会と将来のトレンドといった包括的な章立てで構成されており、世界のソーラーパネル市場に関する深い洞察を提供しています。

1. はじめに

- 1.1 調査範囲

- 1.2 市場定義

- 1.3 調査の前提条件

2. エグゼクティブサマリー

3. 調査方法

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(米ドル、2029年まで)

- 4.3 最近の傾向と発展

- 4.4 政府の政策と規制

- 4.5 市場のダイナミクス

- 4.5.1 推進要因

- 4.5.1.1 政府の支援政策と規制

- 4.5.1.2 太陽光発電価格の下落

- 4.5.2 阻害要因

- 4.5.2.1 他の再生可能エネルギー源との競争

- 4.6 サプライチェーン分析

- 4.7 業界の魅力度 – ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品およびサービスの脅威

- 4.7.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 タイプ

- 5.1.1 単結晶

- 5.1.2 多結晶

- 5.1.3 薄膜

- 5.1.4 結晶シリコン

- 5.1.5 その他のタイプ

- 5.2 エンドユーザー

- 5.2.1 住宅用

- 5.2.2 商業用および産業用

- 5.2.3 公益事業用

- 5.3 地域 [2029年までの市場規模と需要予測 (地域のみ)]

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 その他の北米地域

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 フランス

- 5.3.2.3 イギリス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 北欧

- 5.3.2.7 ロシア

- 5.3.2.8 トルコ

- 5.3.2.9 その他のヨーロッパ地域

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 オーストラリア

- 5.3.3.4 日本

- 5.3.3.5 韓国

- 5.3.3.6 マレーシア

- 5.3.3.7 タイ

- 5.3.3.8 インドネシア

- 5.3.3.9 ベトナム

- 5.3.3.10 その他のアジア太平洋地域

- 5.3.4 中東およびアフリカ

- 5.3.4.1 サウジアラビア

- 5.3.4.2 アラブ首長国連邦

- 5.3.4.3 ナイジェリア

- 5.3.4.4 エジプト

- 5.3.4.5 カタール

- 5.3.4.6 南アフリカ

- 5.3.4.7 その他の中東およびアフリカ地域

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 コロンビア

- 5.3.5.4 その他の南米地域

6. 競合情勢

- 6.1 合併・買収、合弁事業、提携、および契約

- 6.2 主要企業が採用する戦略

- 6.3 企業プロファイル

- 6.3.1 ファーストソーラー社

- 6.3.2 ハンファQセルズテクノロジー株式会社

- 6.3.3 カナディアン・ソーラー

- 6.3.4 ジンコソーラー・ホールディング株式会社

- 6.3.5 トリナ・ソーラー・ヨーロッパ

- 6.3.6 ロンギ・ソーラー

- 6.3.7 JAソーラーテクノロジー株式会社

- 6.3.8 サンパワー・コーポレーション

- 6.3.9 アダニ・ソーラー

- 6.3.10 タタパワー・ソーラー

- *リストは網羅的ではありません

- 6.4 市場ランキング/シェア分析

7. 市場機会と将来のトレンド

- 7.1 技術革新の増加

*** 本調査レポートに関するお問い合わせ ***

太陽光パネルは、太陽の光エネルギーを直接電気エネルギーに変換する装置であり、再生可能エネルギーの主力の一つとして世界中でその導入が進められています。この技術は、半導体の光電効果を利用しており、複数の太陽電池セルを接続してモジュール化したものが一般的に「太陽光パネル」と呼ばれています。地球温暖化対策やエネルギー安全保障の観点から、その重要性は年々高まっています。

太陽光パネルには、主にいくつかの種類が存在します。最も普及しているのはシリコン系のパネルで、その中でも「単結晶シリコン」と「多結晶シリコン」が主流です。単結晶シリコンパネルは、純度の高いシリコンを単一の結晶として成長させて製造され、変換効率が高く、均一な黒色が特徴です。一方、多結晶シリコンパネルは、複数のシリコン結晶を固めて製造されるため、単結晶に比べて変換効率はやや劣りますが、製造コストが低く抑えられる利点があります。また、薄膜系と呼ばれる種類には、「アモルファスシリコン」や「CIGS(銅・インジウム・ガリウム・セレン)」、「CdTe(カドミウム・テルル)」などがあります。これらはシリコン系に比べて薄く、柔軟性やデザイン性に優れるものもあり、特定の用途に適しています。近年では、次世代型として「ペロブスカイト太陽電池」が注目されており、高効率かつ低コストでの製造が可能とされ、透明性や柔軟性も兼ね備えることから、将来的な普及が期待されています。

太陽光パネルの用途は非常に多岐にわたります。最も身近なのは、一般住宅の屋根に設置される「住宅用太陽光発電システム」でしょう。これは、家庭での電力消費を賄う自家消費型や、余剰電力を電力会社に売電する目的で導入されます。また、工場やオフィスビル、商業施設などの屋根や敷地に設置される「産業用・事業用」のシステムも普及しており、大規模なものでは「メガソーラー」と呼ばれる大規模太陽光発電所が建設され、電力会社への売電を主目的としています。さらに、農業と発電を両立させる「ソーラーシェアリング(営農型太陽光発電)」も注目されています。特殊な用途としては、人工衛星や宇宙ステーションの電源、電卓や時計などの小型電子機器、信号機や街路灯、バス停などの公共インフラ、さらには災害時の非常用電源や、電力網が届かない地域での独立電源(オフグリッドシステム)としても活用されています。

太陽光発電システムを構成する上で、太陽光パネル以外にも様々な関連技術が不可欠です。まず、パネルで発電された直流電力を家庭や電力系統で利用できる交流電力に変換する「パワーコンディショナー(PCS)」があります。これは、系統連系保護機能も担う重要な機器です。次に、発電した電力を貯蔵し、夜間や悪天候時、あるいは災害時に利用可能にする「蓄電池システム」が挙げられます。電気自動車(EV)のバッテリーを蓄電池として活用するV2H(Vehicle to Home)システムも普及しつつあります。また、家庭やビル全体のエネルギー使用量を「見える化」し、最適に制御する「HEMS(Home Energy Management System)」や「BEMS(Building Energy Management System)」も、太陽光発電の効率的な運用に貢献します。さらに、複数の分散型電源(太陽光、蓄電池など)を統合し、あたかも一つの発電所のように制御する「VPP(Virtual Power Plant:仮想発電所)」や、太陽光発電を含む多様な電源を効率的に管理する次世代電力網「スマートグリッド」も、今後の電力システムにおいて重要な役割を果たすでしょう。パネルの設置方法に関しても、屋根材と一体化したBIPV(Building Integrated Photovoltaics)や、太陽の動きに合わせてパネルの向きを変える追尾型、水上に設置するフロート型など、多様な技術が開発されています。

市場背景としては、世界的な脱炭素社会への移行と再生可能エネルギーの主力電源化の流れが、太陽光パネル市場を大きく牽引しています。日本では、2012年に導入された「固定価格買取制度(FIT制度)」が太陽光発電の普及を強力に後押ししました。しかし、現在はFIT制度から、市場価格にプレミアムを上乗せする「FIP制度(Feed-in Premium制度)」への移行が進み、より市場連動型の運用が求められています。技術革新による変換効率の向上と製造コストの低下も、市場拡大の大きな要因です。特に中国メーカーの台頭により、パネルの価格は大幅に下落し、導入のハードルが下がりました。一方で、系統への接続制約や出力抑制、大量導入後の廃棄物問題、土地利用に関する課題なども顕在化しており、これらの解決が今後の普及拡大には不可欠です。各国政府は、補助金や税制優遇、規制緩和などの政策を通じて、太陽光発電の導入を促進しています。

将来展望としては、太陽光パネルのさらなる高効率化と低コスト化が引き続き進むと予想されます。特にペロブスカイト太陽電池や、異なる種類の太陽電池を積層するタンデム型太陽電池は、既存のシリコン系パネルの限界を超える可能性を秘めています。設置形態も多様化し、建築物一体型(BIPV)や透明型、フレキシブル型パネルの普及により、建物の壁面や窓、さらには自動車や道路など、これまで発電が難しかった場所への設置も可能になるでしょう。蓄電池システムとの連携はさらに強化され、VPPやEVとの連携を通じて、電力系統の安定化やレジリエンス(強靭性)の向上が図られます。AIを活用した発電予測や最適制御など、デジタル技術との融合も進み、よりスマートで効率的なエネルギーマネジメントが実現されるでしょう。また、大量導入後の課題である廃棄物問題に対しては、リサイクル技術の確立と資源循環型社会への貢献が強く求められています。国際的には、途上国への技術移転やエネルギーアクセス改善に太陽光発電が貢献し、地域マイクログリッドやオフグリッドシステムの普及を通じて、エネルギーの自給自足社会の実現に向けた動きが加速すると考えられます。太陽光パネルは、持続可能な社会を築く上で、今後もその役割を拡大していくことでしょう。