太陽光パネルリサイクル市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

太陽光パネルリサイクル市場レポートは、プロセス(熱処理、機械的、レーザー)、パネルタイプ(結晶シリコン、薄膜)、寿命(通常廃棄、早期廃棄)、回収材料(ガラス、シリコンウェーハ、銀、アルミニウム、その他の金属)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)別に分類されます。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

太陽光パネルリサイクル市場の概要

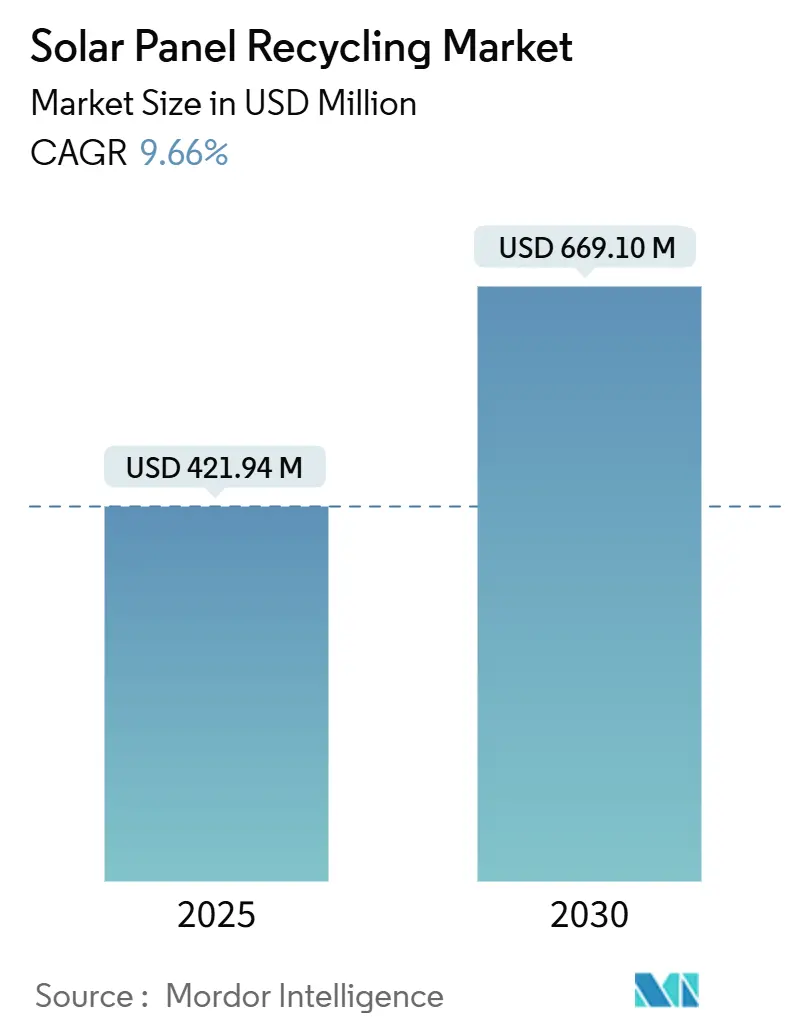

太陽光パネルリサイクル市場は、2025年には4億2,194万米ドルと推定され、2030年には6億6,910万米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)9.66%で成長する見込みです。この市場は、プロセス(熱分解、機械的処理、レーザー)、パネルタイプ(結晶シリコン、薄膜)、耐用年数(通常廃棄、早期廃棄)、回収材料(ガラス、シリコンウェハー、銀、アルミニウム、その他の金属)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。市場規模と予測は米ドル建てで提供されています。

市場の主要なポイント

* プロセス別: 2024年には機械的処理が市場シェアの64.5%を占めましたが、レーザー技術は2030年までに15.4%のCAGRで拡大すると予測されています。

* パネルタイプ別: 2024年には結晶シリコンが市場シェアの88.8%を占め、薄膜は2030年までに18.2%のCAGRで成長すると予想されています。

* 耐用年数別: 2024年には通常廃棄モジュールが市場シェアの73%を占め、早期廃棄パネルは2030年までに14.1%のCAGRで増加すると予測されています。

* 回収材料別: 2024年にはガラスが市場シェアの56.3%を占め、銀の回収は2030年までに13.6%のCAGRで増加すると予測されています。

* 地域別: 2024年には欧州が市場シェアの38.6%を占め、アジア太平洋地域は2025年から2030年の間に16.5%のCAGRで成長すると予測されています。

市場のトレンドと洞察(推進要因)

太陽光パネルリサイクル市場は、いくつかの主要な推進要因によって成長しています。

1. 使用済みPVモジュールの増加(2025年~2030年): 最初の固定価格買取制度(FIT)ブームから四半世紀が経過し、大量の旧型太陽光発電アレイが耐用年数を迎えつつあります。イタリアでは2050年までに452万トンのPV廃棄物が発生すると予想され、中国では2030年までに18GWの廃棄モジュールが見込まれています。これらの大量の廃棄物が発生することで、物流コストが削減され、高精度なリサイクル設備の償却が可能になり、市場は廃棄物処理から価値抽出へと移行しています。

2. WEEE指令型義務の世界的拡大: 欧州連合(EU)の85%の収集目標と80%の材料回収目標は、世界の標準的なテンプレートとなっています。米国ではワシントン州で2025年7月に生産者回収法が施行され、サウスカロライナ州でも2024年に登録制度が導入されました。2025年半ばには、米国の連邦統一廃棄物規則が州間の要件を調和させると予想されています。これらの義務化は、リサイクルプラントへの投資を後押しし、安定した原料供給を確保します。

3. 銀、インジウム、その他の重要鉱物価格の高騰: 2024年の太陽光発電用銀ペーストの平均価格は680米ドル/kgでした。太陽光発電部門は世界の銀需要の19%を消費しています。高度な電着技術により、粉砕されたセルから98.7%の銀が回収可能です。ヘテロ接合モジュールの普及に伴いインジウムの不足が懸念されており、リサイクルがこの金属の供給を大きく補う可能性があります。金属価格の高騰は、埋立費用を考慮する以前に、太陽光パネルリサイクル市場を収益性の高いものにしています。

4. 商業規模の機械的・熱的ハイブリッドプロセスのコスト削減: 従来の破砕処理ではバルクガラスは回収できるものの、高価値金属が汚染される問題がありました。現在では、機械的なフレーム除去、低温熱剥離、精密なピックアンドプレースロボットを統合したハイブリッドラインが登場し、これらのプロセスをシームレスに統合しています。SOLARCYCLE社は、マイクロ波アシスト剥離とAI品質管理を導入することで、95%の材料価値回収率を達成しています。これらの技術進歩は、太陽光パネルリサイクル市場における単位経済性を再定義しています。

5. 二次鉱物のサプライチェーン再構築: リサイクルされた重要鉱物に対する需要が高まり、サプライチェーンの国内回帰を促進しています。

6. 保険連動型廃止措置基金: 太陽光パネルの廃止措置に関するコンプライアンスが、収益を伴うサービスラインへと転換されつつあります。

市場の抑制要因

市場の成長を妨げる要因も存在します。

1. リサイクルコストが回収されたバルクガラスの価値を上回る: パネルの質量の3分の2を占めるガラスは、再販価値が低いのが現状です。モジュールのリサイクルコストは15~45米ドルであるのに対し、埋立処分は2米ドル程度です。しかし、欧州のパイロットプロジェクトでは、PVグレードのフラットガラスが生産されており、将来的には高付加価値の低炭素ガラスがこのギャップを埋める可能性を秘めています。短期的には、補助金やエコデザイン規制がガラス部分のリサイクル市場にとって不可欠です。

2. 収集ロジスティクスと逆サプライネットワークの不均一性: 特に分散した屋上アレイの場合、多くの地域で標準化された回収拠点が不足しています。シミュレーション研究では、ネットワーク最適化によりコストを最大37%削減できる可能性が示されていますが、初期投資は多大です。欧州のPV CYCLEは、地域デポを巡回する移動式破砕機を実証しており、他の地域でも採用される可能性があります。インフラが整備されるまでは、断片的なロジスティクスが市場の足かせとなるでしょう。

3. 分散した屋上資産所有: 住宅用太陽光発電が普及している市場では、資産所有が分散していることがリサイクルを複雑にしています。

4. 有害物質の越境輸送規制: 特にOECD諸国では、有害物質の越境輸送に関する規制が厳しく、リサイクルプロセスに影響を与えています。

セグメント分析

* プロセス別: 機械的破砕は2024年に64.5%の市場シェアを占め、低い設備投資と実績のある処理能力で支持されています。一方、レーザー剥離は15.4%のCAGRで成長しており、はんだを溶かさずにセルを分離し、銀の純度を保つフェムト秒パルスを活用しています。フレーム除去から始まり、レーザーまたは熱剥離で終わるハイブリッドフローシートは、現在95%近い回収率を示しており、原材料輸入とのコスト差を縮めています。

* パネルタイプ別: 結晶シリコンモジュールは2024年の廃棄物流入量の88.8%を占め、市場規模を牽引しています。薄膜モジュールは控えめな量ですが、CIGSやCdTeの導入が増加するにつれて、18.2%のCAGRで成長すると予測されています。First Solar社は、40万トン近くのCdTeモジュールをリサイクルし、95%の材料回収率を達成しています。結晶シリコンは銀とウェハーの回収に重点を置く一方、薄膜はテルル、カドミウム、インジウムをターゲットとしています。

* 耐用年数別: 25年以上の使用期間を経た通常廃棄パネルが依然として73%を占めていますが、効率アップグレードや災害による損傷で交換される10年未満の早期廃棄パネルは、14.1%のCAGRで成長すると予測されています。これらの若いユニットは、最終的な材料回収の前に、改修や二次販売に適した高品質のセルを保持していることが多いです。

* 回収材料別: ガラスは2024年のトン数の56.3%を占めましたが、収益は主に銀から得られており、銀の回収セグメントは13.6%のCAGRで成長すると予測されています。溶融水酸化物中の塩エッチングのような革新技術は、炭素強度を削減しながら99%の銀と98%のシリコンを回収します。また、新しい2段階浸出法は、99%のアルミニウムと99.9%の高純度銀を生成します。

地域分析

* 欧州: 2024年には太陽光パネルリサイクル市場の38.6%を占め、WEEE指令に基づく85%の収集と80%の回収義務が主な要因です。ドイツは2030年までに40万~100万トンのPV廃棄物を予測しており、エコデザイン指令のより厳格なリサイクル基準に合わせた能力拡張を促進しています。

* アジア太平洋: 2025年から2030年の間に16.5%のCAGRで成長すると予測されています。中国の393GWの設置基盤は、世界最大の使用済みパネルのプールを生み出しています。中国では国家標準を策定するための作業部会が設立され、江蘇省や山西省のパイロットプラントでは機械的・熱的ハイブリッド処理が工業規模に拡大されています。インドの草案では、リサイクル業者への実行可能性ギャップ資金提供や廃棄物報告の義務化が提案されています。日本の積立金制度は、リサイクルと土地再生のための資金を確保しており、地域における再現可能なモデルを提供しています。

* 北米: インフレ削減法による税額控除の恩恵を受けており、リサイクルされた金属が国内産として扱われます。ワシントン州の2025年回収法やサウスカロライナ州の2024年立地規則が、地域レベルでの確実性を高めています。2025年に予定されている連邦統一廃棄物指定は、州間の流れを合理化するでしょう。SOLARCYCLE社のセダートタウン工場(3億4,400万米ドル)は、年間1,000万枚のモジュールを処理し、5~6GW分のリサイクルガラスを供給できる能力を持ち、民間部門の自信を象徴しています。

競争環境

太陽光パネルリサイクル市場は依然として断片化されており、どの企業も10%を超えるシェアを持っていませんが、統合が進んでいます。SOLARCYCLE社は北米のイノベーションをリードし、95%の価値回収率を達成し、Canadian Solar社やQ-Cells社との前方契約を結んでいます。First Solar社は、薄膜CdTeリサイクルに特化した5つのグローバルプラントを運営し、95%の回収率を達成しています。OnePlanet社のフロリダ工場(9,000万米ドル)は、AIビジョンとロボット工学を統合し、97%の金属回収率を達成しています。欧州の専門企業であるROSI社は、国内のウェハー工場向けに高純度銀とシリコンの原料をターゲットとしており、Veolia社はフランスと英国で機械的処理ラインを拡大し続けています。レーザー剥離、超臨界CO₂抽出、塩エッチングに関する特許出願が集中しており、技術的IPがこの市場における新たな競争優位性となっています。

最近の業界動向

* 2025年4月: OnePlanet Solar Recycling社は、700万米ドルのシード資金と1,450万米ドルの投資税額控除を獲得し、2030年までに年間600万枚のモジュール処理を目指しています。

* 2025年3月: SOLARCYCLE社は、3年間で約50万枚のパネルをリサイクルした後、TIME誌の「Top GreenTech Companies 2025」に選出されました。

* 2025年2月: SolarCycle社は、ジョージア州セダートタウンに3億4,400万米ドルの太陽光ガラス施設を発表しました。これにより600人の新規雇用が創出され、年間5~6GWの生産能力を持つことになります。

* 2025年1月: ワシントン州の太陽光パネルリサイクルに関する生産者責任義務が発効し、製造業者に回収プログラムへの資金提供を義務付けました。

このレポートは、世界の太陽光パネルリサイクル市場に関する詳細な分析を提供しています。市場の概要、主要な推進要因と阻害要因、市場規模と成長予測、サプライチェーン分析、規制環境、技術的展望、競争環境、そして将来の市場機会と見通しについて包括的に記述されています。

市場は堅調な成長が見込まれており、2025年には4億2194万米ドルであった市場規模が、2030年には6億6910万米ドルに達すると予測されています。地域別では、アジア太平洋地域が最も急速な成長を遂げると見られており、2025年から2030年にかけて年平均成長率(CAGR)16.5%を記録する見込みです。この成長は、中国の広範な太陽光発電設備基盤に加え、インドや日本における新たな政策枠組みの導入によって牽引されると分析されています。

市場の主な推進要因としては、2025年から2030年にかけて大量の寿命末期(EoL)太陽光発電(PV)モジュールが廃棄される時期が到来することが挙げられます。これに伴い、EU型のWEEE(廃電気電子機器指令)に準拠する義務が世界的に拡大しており、リサイクルへの需要が高まっています。また、銀、インジウムといった重要鉱物の商品価値が上昇していることも、リサイクル事業の経済的魅力を高めています。商業規模で利用可能な機械的および熱的ハイブリッドプロセスがリサイクルコストを削減し、効率を向上させている点も重要です。さらに、重要鉱物のサプライチェーンを国内に回帰させる(reshoring)必要性が認識されており、保険連動型の廃止措置基金がリサイクル監査を要求することで、リサイクルが契約上の義務となるケースが増加し、リサイクル業者への安定した原料供給が保証され、資金提供者やプロジェクト所有者の責任も軽減されています。

一方で、市場の成長を阻害する要因も存在します。現状では、リサイクルコストが回収されるバルクガラスの価値を依然として上回っており、経済的な課題となっています。また、太陽光パネルの収集ロジスティクスや逆サプライネットワークが十分に整備されていないこと、屋上設置型PV資産の所有権が分散していることも、効率的な回収を妨げています。さらに、鉛やカドミウムなどの有害物質を含むパネルの国境を越える輸送に関する複雑な規制も、リサイクル活動の障壁となっています。

技術的な進展も注目されており、特にフェムト秒レーザーを用いたプロセスは、熱損傷なくセル層を分離し、銀の純度を高めることで、最大95%の総材料価値を抽出できる可能性を秘めています。現在、寿命を迎える廃棄モジュールの約88.8%は結晶シリコン型が占めています。リサイクルは、回収された金属が国内の二次供給源となり、クリーンエネルギーインセンティブの対象となることで、地政学的な調達リスクを低減し、サプライチェーンのセキュリティを強化する上で不可欠な役割を担っています。

本レポートでは、リサイクルプロセス(熱、機械、レーザー)、パネルタイプ(結晶シリコン、薄膜)、寿命(25年以上の通常損失、10年未満の早期損失)、回収材料(ガラス、シリコンウェハー、銀、アルミニウム、その他金属)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの主要国を含む)といった多角的な視点から市場が詳細に分析されています。

競争環境のセクションでは、Veolia Environnement SA、First Solar Inc.、PV Cycle、Canadian Solar Inc.、Hanwha Q Cells、Trina Solar Co. Ltd、Jinko Solar Holding Co. Ltd、SunPower Corporation、Sharp Corporationなど、主要な市場参加者のプロファイル、市場集中度、戦略的動向(M&A、パートナーシップ、PPAなど)、および市場シェア分析が提供されています。

このレポートは、太陽光パネルリサイクル市場の現状と将来の機会を深く理解するための貴重な情報源であり、持続可能なエネルギー移行と資源循環経済の実現に向けた重要な洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 2025-2030年に到来する使用済み(EoL)PVモジュールの波

- 4.2.2 EU型WEEE準拠義務が世界的に拡大

- 4.2.3 銀、インジウム、その他の重要鉱物の商品価値の上昇

- 4.2.4 商業規模の機械的+熱的ハイブリッドプロセスがリサイクルコストを削減

- 4.2.5 二次重要鉱物のサプライチェーン再構築の必要性

- 4.2.6 保険連動型廃止措置基金がリサイクル監査を要求

-

4.3 市場の制約

- 4.3.1 リサイクルコストは回収されたバルクガラスの価値を依然として上回る

- 4.3.2 不十分な回収ロジスティクスと逆サプライネットワーク

- 4.3.3 屋上PV資産の所有権の細分化

- 4.3.4 国境を越える有害物質輸送規制(Pb、Cd)

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 プロセス別

- 5.1.1 熱的

- 5.1.2 機械的

- 5.1.3 レーザー

-

5.2 パネルタイプ別

- 5.2.1 結晶シリコン

- 5.2.2 薄膜

-

5.3 寿命別

- 5.3.1 通常損失 (25年以上)

- 5.3.2 早期損失 (10年未満)

-

5.4 回収材料別

- 5.4.1 ガラス

- 5.4.2 シリコンウェハー

- 5.4.3 銀

- 5.4.4 アルミニウム

- 5.4.5 その他の金属 (Cu、インジウムなど)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 北欧諸国

- 5.5.2.6 ロシア

- 5.5.2.7 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 ASEAN諸国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 トルコ

- 5.5.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 ヴェオリア・エンバイロメントSA

- 6.4.2 ファーストソーラー株式会社

- 6.4.3 PVサイクル

- 6.4.4 リクレイムPVリサイクリングPty Ltd

- 6.4.5 ROSIソーラー

- 6.4.6 カナディアン・ソーラー株式会社

- 6.4.7 ハンファQセルズ

- 6.4.8 トリナ・ソーラー株式会社

- 6.4.9 ジンコソーラーホールディング株式会社

- 6.4.10 サンパワー・コーポレーション

- 6.4.11 シャープ株式会社

- 6.4.12 インリー・エナジー株式会社

- 6.4.13 ライリング・グループ

- 6.4.14 ウィー・リサイクル・ソーラー株式会社

- 6.4.15 グリーンクリーンソーラーLLC

- 6.4.16 エンバリスGmbH

- 6.4.17 クリーンライツ・リサイクリング株式会社

- 6.4.18 トタルエナジーズ・リニューアブルズ(ネクストサイクルJV)

- 6.4.19 ソーレンEP

- 6.4.20 ソーラーサイクル株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

太陽光パネルリサイクルとは、使用済みとなった太陽光発電パネルを適切に回収し、その構成材料を分離・精製して再利用する一連のプロセスを指します。太陽光パネルは、ガラス、アルミニウムフレーム、シリコン、銅、銀、そして樹脂製の封止材など、多様な素材で構成されており、これらの素材を効率的に回収し、新たな製品の原料として活用することで、資源の有効活用と環境負荷の低減を目指します。特に、太陽光発電の普及に伴い、将来的に大量のパネルが廃棄される見込みであることから、そのリサイクルは持続可能な社会を構築する上で不可欠な課題として認識されています。

太陽光パネルのリサイクル手法は、主に機械的処理、熱的処理、化学的処理の三つに大別されます。まず、機械的処理は、パネルを破砕し、物理的な特性(密度、磁性など)の違いを利用して素材を分離する方法です。主にアルミニウムフレームやガラスの回収に用いられ、比較的コストが低いという利点があります。次に、熱的処理は、パネルを高温で加熱することで、樹脂製の封止材を分解・除去し、ガラスやシリコン、金属などを分離する方法です。この方法により、有機物の除去と同時に、金属の回収も可能となります。最後に、化学的処理は、酸やアルカリなどの薬品を用いて、特定の素材を溶解・分離する方法です。特に、シリコンや銀、銅といった有価金属の純度を高めて回収する際に有効ですが、廃液処理などの環境負荷への配慮が必要です。これらの手法は単独で用いられることもありますが、多くの場合、複数の手法を組み合わせたハイブリッドなプロセスが採用され、より高い回収率と純度を目指しています。例えば、まず機械的にフレームやジャンクションボックスを取り外し、次に熱処理で封止材を除去し、最後に化学処理でシリコンや貴金属を回収するといった流れが一般的です。

リサイクルされた太陽光パネルの素材は、多岐にわたる用途で再利用されます。回収されたガラスは、新たなガラス製品の原料となるほか、路盤材や建材のアスファルト骨材、コンクリート骨材などとして活用されます。アルミニウムフレームは、溶解・精製を経て、再び太陽光パネルのフレームや自動車部品、建築材料など、様々なアルミニウム製品の原料となります。アルミニウムはリサイクルによる品質劣化が少ないため、非常に価値の高い素材です。シリコンは、純度に応じて用途が異なります。高純度に精製されたシリコンは、再び太陽光発電用のセル原料として利用される可能性もありますが、現状ではコストや技術的な課題が大きく、半導体材料や合金材料、セラミックス原料など、より幅広い産業分野での利用が期待されています。銅や銀といった貴金属は、電子部品や配線、装飾品など、その高い導電性や希少性を活かした製品に再利用されます。樹脂製の封止材やバックシートは、現状ではマテリアルリサイクルが難しい場合が多く、燃料としてのサーマルリサイクルや、化学原料としての利用が模索されています。このように、リサイクルされた素材は、新たな製品の製造に貢献し、資源循環型社会の実現に寄与しています。

太陽光パネルリサイクルの効率化と高度化には、様々な関連技術が不可欠です。まず、パネルの自動解体技術は、人手による作業の負担を軽減し、処理速度を向上させる上で重要です。ロボットアームや画像認識技術を組み合わせることで、フレームやジャンクションボックス、ケーブルなどを効率的に分離することが可能になります。次に、素材の識別・選別技術も重要です。X線蛍光分析や近赤外分光法などを用いて、パネル内部の素材構成を迅速かつ正確に特定し、適切なリサイクルプロセスへと導きます。また、シリコンや貴金属の高純度精製技術は、回収素材の価値を高める上で中心的な役割を果たします。湿式製錬(ハイドロメタラジー)や乾式製錬(パイロメタラジー)といった技術が、不純物の除去と目的金属の回収に用いられます。さらに、封止材の効率的な除去技術も研究されています。レーザー照射による分解や、特定の溶剤を用いた溶解など、環境負荷の低い方法が開発されています。パネルの設計段階からリサイクルを考慮する「デザイン・フォー・リサイクル(DfR)」の概念も重要です。これは、将来的な解体・分離を容易にする素材選定や構造設計を行うことで、リサイクルコストの削減と回収率の向上を目指すものです。これらの技術の進展が、太陽光パネルリサイクルの実用化と普及を加速させます。

太陽光パネルリサイクルの市場は、世界的な太陽光発電の普及拡大と、それに伴う将来的な大量廃棄への懸念を背景に急速に形成されつつあります。国際エネルギー機関(IEA)や国際再生可能エネルギー機関(IRENA)の報告によると、2030年代後半から2040年代にかけて、大量の太陽光パネルが寿命を迎え、廃棄される「2050年問題」が指摘されています。この廃棄量は、年間数百万トン規模に達すると予測されており、適切なリサイクル体制の構築が急務となっています。欧州連合(EU)では、WEEE指令(電気電子機器廃棄物指令)の対象に太陽光パネルを含め、製造業者に回収・リサイクルの義務を課しています。これにより、リサイクル市場の形成が促進されています。日本では、FIT制度(固定価格買取制度)の導入により太陽光発電が急速に普及しましたが、その一方で、使用済みパネルの処理に関する法規制はまだ確立されていません。現在は、製造業者や関連団体による自主的な取り組みが中心ですが、経済産業省を中心に、将来的な法制度化やリサイクルシステムの構築に向けた議論が進められています。リサイクル市場の成長は、環境意識の高まり、資源の枯渇リスク、そして埋立処分費用の高騰といった要因によって後押しされています。しかし、現状ではリサイクルコストが回収素材の価値を上回るケースが多く、経済性の確保が大きな課題となっています。

太陽光パネルリサイクルの今後の展望は、技術革新、政策の後押し、そして市場の成熟によって大きく開かれると期待されています。技術面では、より効率的でコストを抑えたリサイクルプロセスの開発が加速するでしょう。特に、シリコンや貴金属の高純度回収技術、そして環境負荷の低い封止材除去技術の確立が鍵となります。また、AIやIoTを活用した自動選別・解体技術の導入により、処理能力と回収率が飛躍的に向上する可能性があります。政策面では、日本においても、EUのように製造者責任を明確化する法制度の導入が検討されるでしょう。これにより、リサイクル費用の確保や回収ルートの確立が促進され、リサイクル市場の健全な発展が期待されます。また、リサイクル素材の利用を促進するためのインセンティブ制度なども導入されるかもしれません。市場面では、リサイクル事業者の増加と競争の激化により、処理コストの低減が進むと予想されます。また、リサイクルされた素材の新たな用途開発や、サプライチェーン全体での連携強化が進むことで、資源循環型ビジネスモデルが確立されていくでしょう。最終的には、太陽光パネルが「使い捨て」ではなく、「資源」として捉えられ、そのライフサイクル全体が持続可能な形で管理される社会の実現が目指されます。これは、地球温暖化対策と資源循環の両面から、持続可能な社会の構築に不可欠な要素となります。