太陽光発電ガラス市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

太陽光発電ガラス市場レポートは、ガラスタイプ別(強化ガラス、反射防止コーティングガラスなど)、製造プロセス別(フロートガラス、ロールガラス)、太陽光発電技術別(結晶シリコン、カドミウムテルル薄膜など)、用途別(住宅用、非住宅用)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に業界を分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

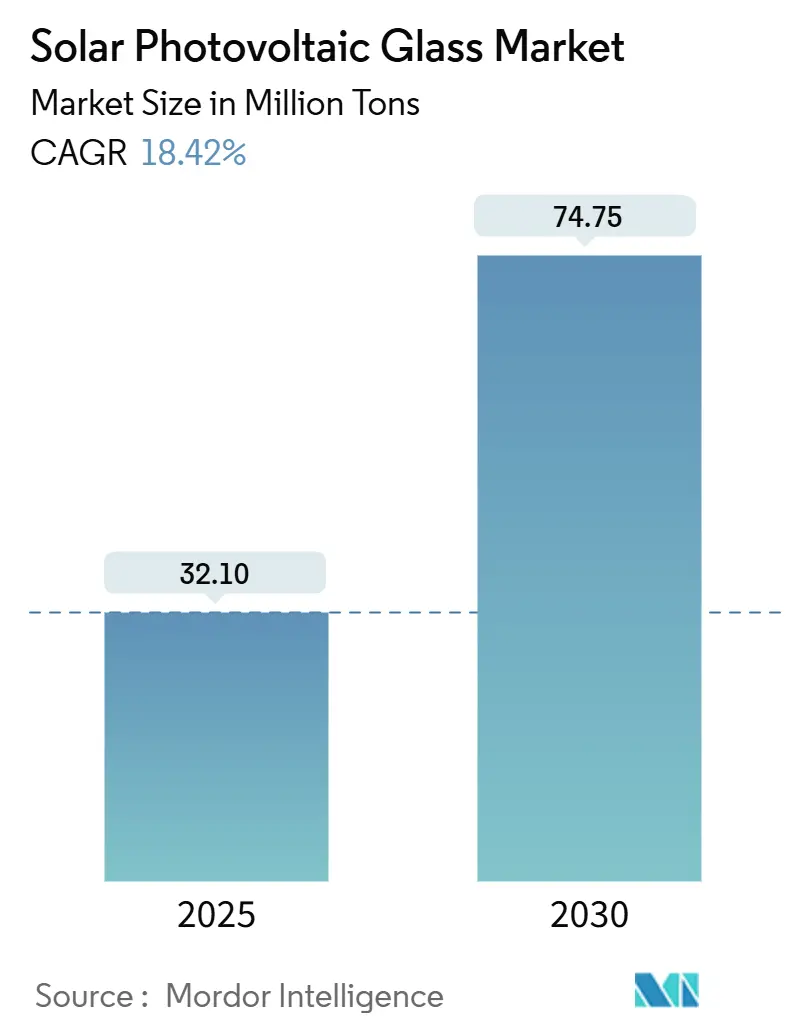

太陽光発電ガラス市場は、2025年には3210万トンに達し、2030年には7475万トンに拡大すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)18.42%で堅調に成長すると見込まれています。この持続的な成長は、政府主導の設置目標、モジュールサプライチェーン全体の急速なコスト低下、および超低鉄フロートラインの積極的な生産能力増強によって推進されています。特に、次世代セルアーキテクチャが高光透過率と表面導電性の両方を要求するため、透明導電性酸化物(TCO)ガラスが急速に普及しています。アジア太平洋地域は世界の生産量の62%を占め、製造におけるリーダーシップを維持していますが、中東・北アフリカ(MENA)地域での新たな生産能力増強により、地理的な多様性が広がっています。競争戦略は、中国メーカーによるコモディティ生産能力の拡大から、欧米の既存企業による循環性、低炭素炉、特殊コーティングへの投資まで多岐にわたり、市場は今後10年間、回復力のある成長を続けると予測されています。

主要なレポートのポイント

* ガラスタイプ別: 2024年には反射防止(AR)コーティングが太陽光発電ガラス市場シェアの57%を占めました。TCOガラスは2030年までにCAGR 22.46%で拡大すると予測されています。

* 製造プロセス別: 2024年の生産量の68%はフロートラインによるものでしたが、ロールガラスは2030年までにCAGR 19.70%で成長すると予測されています。

* 太陽光発電技術別: 2024年には結晶シリコンが太陽光発電ガラス市場規模の91%を占めました。CIGS(銅インジウムガリウムセレン)セルは2025年から2030年にかけてCAGR 23.61%で最も速く成長すると見込まれています。

* 用途別: 2024年の需要の81.5%は非住宅設備によるもので、2030年までにCAGR 18.90%で成長すると予測されています。

* 地域別: 2024年の生産量の62%はアジア太平洋地域が占め、同地域は2030年までにCAGR 19.90%で最も高い成長率を示すと予測されています。

市場のトレンドと洞察

推進要因:

* アジアにおける政府主導の太陽光発電ガラス割当: 中国、インド、インドネシア、イスラエルにおける設置義務の拡大と厳格化は、新たな炉プロジェクトの基盤となる予測可能な需要を確立しています。中国の2024年ガイドラインは、優れた光学特性を持つプレミアムガラスの生産者を優遇し、インドの現地調達規則は国内工場への調達を促しています。インドネシアの段階的な屋上設置割当は2028年までに5.75 GWの容量を目指し、イスラエルはすべての新築屋根に太陽光パネルの設置を義務付けており、住宅用ガラス需要を年間15~20%押し上げています。これらの累積的な効果は、太陽光発電ガラス市場における新規および既存の拡張プロジェクトへの投資リスクを低減し、安定した需要を確保しています。

* MENA地域における超低鉄フロートラインの急速な生産能力増強: エジプト、モロッコ、湾岸諸国は、サプライチェーンの現地化と豊富な太陽光資源の活用のため、プレミアムフロートガラスの生産能力を増強しています。エジプトのニューアラメインにある1億7200万米ドルのシリコン複合施設は、冶金グレードシリコンからポリシリコン、特殊ガラスまでを統合し、地域における先行者利益を強調しています。モロッコのNoorプロジェクトやエジプトのBenbanプロジェクトは、安定した下流消費を保証しています。欧州への近接性はリードタイムを短縮し、アジアからの多様化を求める欧州のモジュールメーカーからの関心を高めています。これらの動向は、太陽光発電ガラス市場のよりバランスの取れたグローバルな展開を加速させています。

* 太陽光パネルコストの低下: 主要原材料である高純度石英砂のスポット価格が下落し、需要が低迷しているにもかかわらず、世界的なモジュール価格は歴史的な低水準で推移しています。中国の650~750 GWのセル生産能力拡大は構造的な供給過剰を生み出し、価格に敏感な経済圏での設置を促進するデフレ環境をもたらしています。モジュール価格の低下はプロジェクトの実現可能性を高め、マージンが厳しくなる中でもガラス生産者のスループットを向上させています。メーカーは現在、太陽光発電ガラス市場における収益性を維持するため、規模、物流効率、コーティング革新で競争しています。

* 再生可能エネルギーの採用増加: 2023年には累積太陽光発電容量が1.6 TWdcに達し、2022年比で89%増加しました。建材一体型太陽光発電(BIPV)も勢いを増しています。タンデムペロブスカイト有機セルは記録的な25.7%の効率を達成し、モジュール開発者はより高い耐久性とUV耐性を持つガラス基板を求めています。企業がカーボンニュートラル目標を設定する中、非住宅の屋上やカーポートは、倉庫や物流ハブを電力資産に変えることで、大幅なメガワットを追加しています。幅広い用途は、さまざまなサイズクラスでの受注の可視性を広げ、太陽光発電ガラス市場の長期的な成長を支えています。

* 米国、欧州、アジアにおける政府の支援政策: 米国のインフレ削減法(IRA)、欧州の太陽光憲章、アジアの各種政策は、太陽光発電産業全体を支援し、ガラス市場の成長を後押ししています。

抑制要因:

* ソーダ灰とエネルギーコストの変動によるガラスマージンの圧迫: 2024年にはソーダ灰のスポット価格が5~8%上昇し、欧州の天然ガス価格も±15~20%変動しました。これにより生産コストが最大6%増加し、価格競争の激しい業界でマージンが圧迫されています。生産者は長期供給契約、効率改善、オンサイト再生可能エネルギーで対応していますが、供給過剰市場ではモジュールOEMへの価格転嫁は限定的です。この投入価格の上昇と販売価格の横ばいの不一致は、再投資予算を制限し、太陽光発電ガラス市場における炉のアップグレードを遅らせています。

* 低炭素燃料への炉転換にかかる多額の設備投資: 電気溶融炉や水素対応炉への転換には1ラインあたり5000万~1億米ドルの費用と数年間の停止期間が必要であり、収益ギャップと資金調達の課題が生じています。AGCやSaint-Gobainのような先行企業は、自主的および規制上の脱炭素目標を達成するために多額の設備投資を行っていますが、従来の天然ガスラインを持つ後発企業は低いコストベースを維持しています。不均一な採用は、炭素調整措置が国境を越えた競争条件を均等化しない限り、価格歪曲のリスクを生じさせます。結果として生じる不確実性は、投資決定を遅らせ、太陽光発電ガラス市場の成長軌道を抑制しています。

* 代替エネルギー源との競争: 多様なエネルギーミックスを持つ地域では、太陽光発電が他の再生可能エネルギー源や従来のエネルギー源と競争するため、市場の成長が一部抑制される可能性があります。

セグメント分析

* ガラスタイプ別: ARコーティングが優勢、TCOが勢いを増す

2024年には反射防止(AR)コーティングが太陽光発電ガラス市場の57%を占め、確立されたフロートインフラと実証済みの光捕捉効果に支えられています。このセグメントの優位性は、特にコモディティのモノパーセルモジュールにおいて、標準化されたレシピと高い歩留まりによって強化されています。しかし、TCOガラスは、導電層と封止材界面の両方の役割を果たすことで製造工程を削減できるため、ヘテロ接合セルやタンデムセル向けにCAGR 22.46%で成長しています。p型透明導体やインジウムフリー配合の研究が商業化を加速させていますが、工業規模での均一な成膜が技術的な課題として残っています。このため、企業は安定した供給を確保するため、クロスライセンス契約やスパッタリングターゲットアライアンスを増やしています。競争のシフトは、ARに特化した生産者が反射防止と疎水性特性を融合したデュプレックスコーティングでラインをアップグレードし、シェアを維持しつつ平均販売価格を上げることを促しています。強化ガラスは高風速や雹の多い市場で引き続き利用され、パターンガラスや超透明ガラスは、美観が重視されるBIPVファサードで牽引力を得ています。全体として、モジュールアーキテクチャ間で異なる性能基準がソリューションセットを広げ、太陽光発電ガラス市場内で多製品戦略を維持しています。

* 製造プロセス別: ロールラインがフロートの優位性を補完

フロート生産は、優れた平坦性が光透過率を最大化し、厳密な厚さ公差を保証するため、2024年の生産量の68%を占めました。これらの特性は、長期性能保証に依存するユーティリティスケールプロジェクトの資金調達可能性を支えています。しかし、ロールラインは、低資本コストと高度なカレンダー加工および研磨による最近の品質向上により、2030年までにCAGR 19.70%で成長しています。東南アジアや中東の新興輸出業者は、フロート炉の複雑さなしに市場参入を加速するためにロール技術を採用しています。ハイブリッド強化やレーザーテクスチャリングソリューションにより、ロールガラスはフロートガラスの光学基準に近づきつつ、価格優位性を維持できるようになりました。同時に、炉の断熱材のアップグレードや酸素燃料燃焼への投資により、フロートガラスのエネルギー効率が向上し、運用コストの差が縮まっています。これらの進歩の相互作用により、プロジェクト開発者は気候、負荷、コスト目標に合わせてガラスを選択できるようになり、太陽光発電ガラス市場内の選択肢が豊富になっています。

* 太陽光発電技術別: シリコンの世界でCIGSが加速

結晶シリコンは、成熟したエコシステムとウェーハ価格の下落により、2024年に太陽光発電ガラス市場規模の91%を維持しました。しかし、CIGS(銅インジウムガリウムセレン)モジュールは、実験室での高効率と軽量設計に適した固有の柔軟性により、CAGR 23.61%で最も速く成長しています。CIGSの採用は、高層都市部におけるスペース制約のある屋上での軽量化ニーズによってさらに促進されています。First Solarが推進するカドミウムテルル(CdTe)技術は、超低炭素フットプリントにおいて優位性を持ち、スコープ3排出量目標を持つユーティリティスケール購入者を惹きつけています。階層型透明バックコンタクトを備えた両面CdTeプロトタイプは、エネルギー収量向上を目指す継続的な研究開発を強調しています。アモルファスシリコンはニッチですが、そのロールツーロール互換性は、アグリボルタイクス温室や車両一体型太陽光発電など、拡散光が豊富な用途で新たな関連性を見出す可能性があります。これらの技術の多様性は、ガラスの厚さ、コーティング、フォームファクター全体で需要を安定させ、太陽光発電ガラス市場内の多様なサプライヤーの複数年受注を支えています。

* 用途別: 商業およびユーティリティユーザーが需要を形成

非住宅分野は、企業が炭素排出量相殺や電力価格ヘッジのために屋上アレイを導入することで、2024年の需要の81.50%を占め、CAGR 18.90%で成長を続けています。倉庫、データセンター、ショッピングモールの所有者は、未使用の屋上スペースを収益化し、電力購入契約に裏打ちされた予測可能なキャッシュフローを確保しています。ユーティリティスケールパークは気候政策目標の中心であり、開発者はワットあたりのシステムバランスコストを削減するために大判ガラスを好んでいます。したがって、太陽光発電ガラス市場シェアは、極端な風や砂に耐える頑丈な強化パネルに偏っています。住宅需要は、ネットメータリング改革とハードウェアコストの低下により恩恵を受けていますが、成長は爆発的ではなく着実です。建材一体型太陽光発電(BIPV)は、標準化されたファサード要素が量産されるようになれば、将来的に大きな変化をもたらす可能性があります。一方、水上太陽光発電、アグリボルタイクス、交通騒音バリアなどの特殊用途は、防汚コーティング、高い機械的負荷耐性、特定の透過性などのニッチな仕様を導入し、製品革新を促進し、太陽光発電ガラス市場全体にオプションを組み込んでいます。

地域分析

* アジア太平洋: 2024年には世界の生産量の62%を占め、2030年までにCAGR 19.90%で拡大すると予測されており、太陽光発電ガラス市場を支配しています。中国の2024年後半に最終決定された投資ガイドラインは、高効率製造と持続可能性コンプライアンスを奨励し、より大きなフロートバスやプラズマススパッタリングラインへのアップグレードを促しています。インドの輸入太陽光発電ガラスに対するアンチダンピング関税は、調達を国内工場にシフトさせ、東南アジアは貿易摩擦を利用してモジュール組立クラスターを形成し、地域内のガラス消費量を増やしています。製造以外にも、インドネシアの屋上設置割当やイスラエルの義務的設置は、最終市場の成長を強化し、地域需要曲線を支えています。

* 北米: インフレ削減法(IRA)後、ルネサンスを経験しており、280 GWを超えるモジュール組立、セル、ウェーハプロジェクトが発表されています。連邦補助金はガラス基板にも拡大され、政権の2025年の東南アジアからの輸入関税は国内サプライチェーンの育成を目指しています。ジョージア、オハイオ、テキサス州での新たなフロートおよびロールラインは、大規模プロジェクトのリードタイムを短縮し、地政学的および物流上の混乱後のリスクを低減しています。これらの動きは、輸入への依存を徐々に減らし、米国のガラスメーカーと現地コンテンツを重視するセルインテグレーターとの技術提携を刺激しています。

* 欧州: 拘束力のある気候目標と建築ストックの大規模な改修サイクルにより、強力な地位を維持しています。欧州太陽光憲章は地域製造を強化し、リサイクル義務はAGCとROSIのようなクローズドループ協力関係を推進しています。2022年以降のエネルギー価格変動は、産業ユーザーにとってのオンサイト太陽光発電の経済性を強化し、パネル需要とガラス消費量を押し上げています。

* MENA地域: 戦略的な製造拠点および電力輸出国へと変貌しています。エジプトとモロッコは、国内のギガワットパイプラインと欧州への輸出回廊の両方を供給する統合複合施設を擁し、アジアの歴史的な優位性を希薄化し、太陽光発電ガラス市場の回復力を高めています。

競争環境

世界の太陽光発電ガラス市場は中程度に集中しており、上位5社が溶解能力の約64%を占めていますが、地域によって異なるダイナミクスが見られます。中国のリーダー企業であるXinyi SolarとFlat Glass Groupは、2024年末までに合計32,200トン/日の生産能力を目指し、規模を主要な武器としています。彼らは砂採掘、フロートライン、モジュール組立を統合し、小規模な競合他社が追随しにくいコスト効率を実現しています。これらの企業による価格リーダーシップは、新興市場におけるコモディティARコーティングパネルの手頃な価格を維持し、市場シェアを拡大しています。これにより、小規模な競合他社は、ニッチ市場や特定の技術革新に注力するか、統合されたサプライチェーンの恩恵を受ける大手企業との提携を模索せざるを得なくなっています。一方、欧州や北米の企業は、より高い付加価値を持つ製品、例えば超薄型ガラスや特殊コーティング、あるいは地域的なサプライチェーンの安定性を強調することで差別化を図っています。技術革新は、競争優位性を確立するための重要な要素であり、両面発電モジュール用のガラスや、より高い透過率と耐久性を持つ新素材の開発が活発に行われています。

市場の課題と機会

太陽光発電ガラス市場は、原材料価格の変動、特にソーダ灰や石英砂の供給不安、およびエネルギーコストの上昇という課題に直面しています。しかし、これらの課題は、リサイクルガラスの使用や製造プロセスのエネルギー効率化といったイノベーションを促進する機会でもあります。また、新興市場における太陽光発電の導入拡大は、新たな需要を創出し、地域的な製造拠点の設立を後押ししています。特に、アフリカやラテンアメリカでは、電力アクセス改善と経済発展の推進力として太陽光発電が注目されており、長期的な成長機会を提供しています。

結論

世界の太陽光発電ガラス市場は、再生可能エネルギーへの移行と技術革新によって力強く成長しています。中国企業が規模と統合によって市場を牽引する一方で、地域的な多様化と高付加価値製品への注力も進んでいます。エネルギー価格の変動や地政学的な要因が市場のダイナミクスに影響を与える中、持続可能なサプライチェーンの構築と継続的な技術開発が、将来の競争力を決定する鍵となるでしょう。

太陽光発電用ガラス市場に関する本レポートは、その市場定義、動向、規模予測、競争環境、そして将来展望について詳細に分析しています。

まず、市場定義として、太陽光発電用ガラスは、結晶シリコン、CdTe、CIGSなどのPVモジュールにおいて、従来のモジュールカバーをカプセル化または代替し、同時に光収集面として機能する低鉄ガラスシートとされています。市場規模は、モジュールメーカーに出荷される、または建物のファサードに直接組み込まれる新規PVグレードガラスのメトリックトン数で測定されます。なお、統合されたPV機能を持たないパターン化された太陽光制御ガラス、自動車用スマートガラス、および使用済みリサイクル量は本調査の対象外です。

市場の動向を見ると、いくつかの主要な促進要因が市場成長を後押ししています。アジアにおける政府主導のソーラーガラス割当、中東・北アフリカ(MENA)地域における超低鉄フロートラインの急速な能力増強、ソーラーパネルコストの継続的な低下、再生可能エネルギー導入の増加、そして米国、欧州、アジアにおける政府の支援政策が挙げられます。一方で、市場には抑制要因も存在します。ソーダ灰やエネルギーコストの変動がガラスマージンを圧迫していること、低炭素燃料への炉転換にかかる多額の設備投資が必要であること、そして代替エネルギー源との競争が市場の課題となっています。この他、バリューチェーン分析、貿易概要、供給概要、ポーターのファイブフォース分析も本レポートに含まれています。

市場規模と成長予測では、太陽光発電用ガラス市場は2025年に32.10百万トンに達し、2030年までには74.75百万トンに成長すると予測されています。ガラスタイプ別では、強化ガラス、反射防止(AR)コーティングガラス、透明導電性酸化物(TCO)ガラスなどが分析対象です。特に、ARコーティングガラスは光透過率を最大化するその優れた能力により、世界市場の57%を占める最大のシェアを保持しています。また、TCOガラスは、ヘテロ接合およびタンデムセル設計との整合性から、2030年まで年平均成長率(CAGR)22.46%という急速な成長が見込まれています。製造プロセス別では、フロートガラスとロールガラスが主要な区分です。太陽光技術別では、結晶シリコン、カドミウムテルル(CdTe)薄膜、アモルファスシリコン(a-Si)、銅インジウムガリウムジセレニド(CIGS)などが含まれます。CIGSモジュールは2030年まで23.61%のCAGRで成長すると予測されており、最も急速に拡大する技術セグメントとなる見込みです。用途別では、住宅用と非住宅用(商業、産業/機関、その他の用途を含む)に分類されます。地域別では、アジア太平洋地域(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、オランダなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、トルコ、南アフリカ、エジプトなど)が詳細に分析されています。特にアジア太平洋地域は、2024年の世界生産量の62%を占めており、中国とインドを中心に引き続き能力拡大が進んでいます。

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェアおよびランキング分析が提供されます。AGC Inc.、Borosil Renewables、CSG Holding Co. Ltd.、First Solar、Flat Glass Group Co. Ltd.、Guardian Industries、Nippon Sheet Glass Co. Ltd.、Saint-Gobain、Xinyi Solar Holdings Limitedなど、多数の主要企業がプロファイルされています。

市場機会と将来展望については、太陽光PV製造における技術進歩が重要な要素として挙げられており、未開拓分野や満たされていないニーズの評価も行われています。

本レポートの調査方法論は、その信頼性と再現性を高めるために多角的なアプローチを採用しています。一次調査では、フロートライン事業者、モジュール組立業者、EPC請負業者へのインタビューを通じて、実際の稼働状況、廃棄率、ARコーティングの採用見込みなどを確認し、デスクリサーチで生じたデータギャップを埋め、コスト進行の仮定を検証しました。二次調査では、国際再生可能エネルギー機関、国際エネルギー機関PVPSデータベース、中国国家能源局、ユーロスタット貿易コードといった公的機関のデータに加え、企業報告書、投資家向け資料、業界トラッカー、税関レベルの出荷分析など、幅広い情報源からデータを収集しています。市場規模の算出と予測は、トップダウンの生産・貿易再構築によって2025年の需要を確立し、地域サプライヤーの集計と平均販売価格を乗じることでクロスチェックを行っています。国家設置目標、モジュールガラスのワットあたりの平方メートル数、フロートラインの能力パイプライン、ガラス変換歩留まり、四半期ごとのASP変動といった主要変数をモデルに組み込み、多変量回帰とシナリオ分析を組み合わせることで2030年までの量を予測しています。また、ARIMAオーバーレイを用いてモジュール製造率の周期的な変動を平滑化し、ボトムアップ推定値との乖離があった場合には、過去の出荷データとのバックテストを通じて係数を再調整しています。データの検証と更新サイクルは厳格で、出力は2段階のアナリストレビューを通過し、ポリシリコンの引き出しやEVAシートの販売といった独立した指標との異常がチェックされます。レポートは毎年更新され、能力発表、貿易政策の変更、または四半期ごとの設置量の5%以上の変動があった場合には、中間更新が実施されます。

Mordor Intelligenceの太陽光発電用ガラスのベースラインが信頼される理由として、他社の報告書が太陽光制御ガラスとPVグレードガラスを混同したり、異なる平均販売価格(ASP)の進行を適用したり、古い為替レートで通貨換算を行ったりする傾向があるのに対し、本レポートはPVグレードガラスの物理的なトン数に焦点を当て、モジュール生産スケジュールと結びつけている点が挙げられます。多くの出版社がドル建ての混合値や非PV建築用ガラスを含めることで総計を膨らませたり、フロートライン建設のリードタイムやエチレン酢酸ビニル(EVA)供給の制約を考慮せずに積極的なCAGRを予測したりする中、Mordor Intelligenceは検証済みの生産・貿易データに基づいた、再現性の高い戦略計画のためのベースラインを提供しています。

本レポートで回答される主要な質問には、以下が含まれます。太陽光発電用ガラス市場の現在の規模は2025年に32.10百万トン、2030年までに74.75百万トンに達する見込みです。反射防止(AR)コーティングガラスが、光透過率を最大化する能力により、現在最大のシェア(57%)を占めています。TCOガラスは、透明性と導電性の両方を提供し、ヘテロ接合およびタンデムセル設計と整合するため、2030年まで22.46%のCAGRで急速に成長しています。地域別では、アジア太平洋地域が2024年の世界生産量の62%を占め、特に中国とインドで能力拡大が続いています。また、CIGSモジュールは2030年まで23.61%のCAGRで成長し、最も急速に拡大する技術セグメントとなる見込みです。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 アジアにおける政府主導のソーラーガラス割当

- 4.2.2 MENA地域における超低鉄フロートラインの急速な能力増強

- 4.2.3 太陽光パネルコストの低下

- 4.2.4 再生可能エネルギーの導入拡大

- 4.2.5 米国、欧州、アジアにおける政府の支援政策

-

4.3 市場の阻害要因

- 4.3.1 ソーダ灰とエネルギーコストの変動によるガラスマージンの圧迫

- 4.3.2 低炭素燃料への資本集約的な炉の転換

- 4.3.3 代替エネルギー源との競争

- 4.4 バリューチェーン分析

- 4.5 貿易概要

- 4.6 供給概要

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の程度

5. 市場規模と成長予測(数量)

-

5.1 ガラスの種類別

- 5.1.1 強化ガラス

- 5.1.2 反射防止(AR)コーティングガラス

- 5.1.3 透明導電性酸化物(TCO)ガラス

- 5.1.4 その他

-

5.2 製造プロセス別

- 5.2.1 フロートガラス

- 5.2.2 ロールガラス

-

5.3 太陽光発電技術別

- 5.3.1 結晶シリコン

- 5.3.2 カドミウムテルル(CdTe)薄膜

- 5.3.3 アモルファスシリコン(a-Si)

- 5.3.4 銅インジウムガリウムジセレニド(CIGS)

- 5.3.5 その他の技術

-

5.4 用途別

- 5.4.1 住宅用

- 5.4.2 非住宅用

- 5.4.2.1 商業用

- 5.4.2.2 産業/機関用

- 5.4.2.3 その他の用途

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 オランダ

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 トルコ

- 5.5.5.4 南アフリカ

- 5.5.5.5 エジプト

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 AGC株式会社

- 6.4.2 ボロシル・リニューアブルズ

- 6.4.3 CSGホールディングス株式会社

- 6.4.4 ファーストソーラー

- 6.4.5 フラットグラスグループ株式会社

- 6.4.6 ガーディアン・インダストリーズ

- 6.4.7 海南発展ホールディングス(南海)株式会社

- 6.4.8 ハンファグループ

- 6.4.9 インターフロート・コーポレーション

- 6.4.10 イリコグループ新エネルギー株式会社

- 6.4.11 錦江グループ株式会社

- 6.4.12 カネカ・エネルギーマネジメントソリューションズ

- 6.4.13 日本板硝子株式会社

- 6.4.14 オニキスソーラーグループLLC

- 6.4.15 サンゴバン

- 6.4.16 ショットソーラーグラスAG

- 6.4.17 シセカム

- 6.4.18 台湾ガラス工業株式会社

- 6.4.19 ヴィトロ

- 6.4.20 信義ソーラーホールディングス・リミテッド

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

太陽光発電ガラスは、建築材料としてのガラスと太陽光発電機能を一体化させた革新的な建材です。これは、Building-Integrated Photovoltaics(BIPV:建材一体型太陽光発電)の一種であり、従来の太陽電池パネルを屋根や壁に後付けするのではなく、建物の窓、壁、屋根、手すりといった部位そのものが発電機能を担うことを可能にします。透明性や採光性、デザイン性を損なうことなく電力を生み出すことができるため、都市部の建築物やデザイン性の高い建物において、再生可能エネルギー導入の新たな選択肢として注目されています。

太陽光発電ガラスには、主に太陽電池の種類によっていくつかのタイプがあります。一つは、結晶シリコン系の太陽電池セルをガラスで挟み込んだタイプです。単結晶や多結晶シリコンセルが用いられ、透明性を確保するためにセル間に間隔を設けたり、部分的に透明なセルを使用したりします。このタイプは発電効率が高いという特長がありますが、セルの存在感が比較的大きくなる傾向があります。もう一つは、薄膜系の太陽電池をガラス基板上に直接成膜するタイプです。アモルファスシリコン、CIGS(銅・インジウム・ガリウム・セレン)、CdTe(カドミウム・テルル)などが用いられ、均一な外観や高いデザインの自由度を実現できます。部分的な透明性や色付けも可能で、高温に強く、影の影響を受けにくいという利点もありますが、結晶シリコン系に比べて発電効率は一般的に低い傾向にあります。さらに、次世代技術として有機薄膜太陽電池(OPV)やペロブスカイト太陽電池を用いた太陽光発電ガラスの研究開発も進められており、これらは軽量性、柔軟性、高い透明度といったさらなる可能性を秘めています。構造としては、最も一般的な合わせガラス型(2枚のガラスの間に太陽電池セルを封入)のほか、断熱性を高めた複層ガラス型、ガラス表面に薄膜太陽電池を直接形成する単板ガラス型などがあります。

太陽光発電ガラスの用途は多岐にわたります。建築物においては、通常の窓として機能しながら発電する「発電窓」として、また、カーテンウォールやファサードといった壁面、スカイライトや天窓、屋根材として利用されます。バルコニーの手すりやサンルーム、温室などにも適用され、デザイン性と安全性を兼ね備えつつ、エネルギー創出に貢献します。公共施設では、バス停や駅のシェルター、防音壁、フェンス、駐車場のカーポートなどにも導入が進んでいます。これらの用途では、従来の太陽電池パネルでは難しかった、建物の意匠性を損なわずに発電機能を付加できる点が大きなメリットとなります。

関連技術としては、まず太陽光発電ガラスが中核をなすBIPV(建材一体型太陽光発電)が挙げられます。BIPVは、建物の外皮そのものが発電機能を持つことで、建築物のエネルギー自給率を高め、ZEB(ネット・ゼロ・エネルギー・ビル)やZEH(ネット・ゼロ・エネルギー・ハウス)の実現に不可欠な技術です。また、次世代の太陽電池技術であるペロブスカイト太陽電池は、高い変換効率と透明性を両立できる可能性を秘めており、太陽光発電ガラスの性能を飛躍的に向上させる技術として期待されています。色素増感太陽電池や量子ドット太陽電池なども、低照度での発電や多様な色表現の可能性を広げます。さらに、調光機能を持つエレクトロクロミックガラスなどのスマートウィンドウ技術と組み合わせることで、日射制御と発電を統合した高度なエネルギー管理が可能になります。断熱・遮熱技術の向上も、太陽光発電ガラスの総合的な省エネルギー性能を高める上で重要です。

市場背景としては、世界的な脱炭素社会への移行と再生可能エネルギー導入の加速が、太陽光発電ガラス市場を牽引しています。特に、都市部における建築物のZEB化やZEH化の推進は、屋根や敷地面積に制約がある中で、建物の外皮を活用した発電の必要性を高めています。また、建築物のデザイン性向上への要求が高まる中で、意匠性を損なわずに発電できる太陽光発電ガラスは、建築家やデベロッパーにとって魅力的な選択肢となっています。技術革新によるコストダウンと発電効率の向上も、市場拡大の要因です。一方で、従来の太陽電池パネルと比較してまだコストが高いこと、透明性を重視する場合には発電効率が劣る場合があること、設置・施工に専門知識が必要であることなどが課題として挙げられます。しかし、欧米を中心に導入が進展しており、日本でも環境規制の強化やZEB/ZEHの普及目標達成に向けて、その注目度は高まっています。

将来展望として、太陽光発電ガラスはさらなる技術革新と市場拡大が期待されています。発電効率の向上、特に透明性を維持しつつ高効率化する技術開発は継続的に進められるでしょう。量産効果や材料技術の進化により、コストダウンも進むと予想されます。多様な色、形状、透明度の製品が開発され、建築デザインの自由度がさらに高まることも期待されます。ペロブスカイト太陽電池や有機薄膜太陽電池といった次世代技術の実用化は、太陽光発電ガラスの性能と適用範囲を大きく広げる可能性を秘めています。市場面では、BIPV市場全体の拡大に伴い、太陽光発電ガラスの需要も増加し、スマートシティやスマートビルディングの主要な構成要素となるでしょう。将来的には、発電機能だけでなく、断熱、遮熱、調光、さらには情報表示(ディスプレイ)といった複数の機能を統合した「スマートガラス」としての進化が期待されます。IoTとの連携により、建物のエネルギーマネジメントを最適化する中核技術となる可能性も秘めています。製造プロセスにおける環境負荷低減やリサイクル技術の確立も、持続可能な社会の実現に向けて重要な課題であり、今後の進展が期待されます。太陽光発電ガラスは、建築とエネルギーの未来を形作る上で不可欠な技術として、その進化が注目されています。