太陽光発電EV充電ステーション市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

太陽光発電EV充電ステーション市場レポートは、タイプ(小型・中型太陽光充電ステーション、大型太陽光充電ステーション)、用途(家庭用、商業用/公共用)、ステーションタイプ(オン・グリッド型太陽光充電ステーション、オフ・グリッド型太陽光充電ステーション)、コンポーネント(EV充電器ハードウェア、太陽光PVアレイなど)、および地域別にセグメント化されています。市場予測は、米ドル建ての価値で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

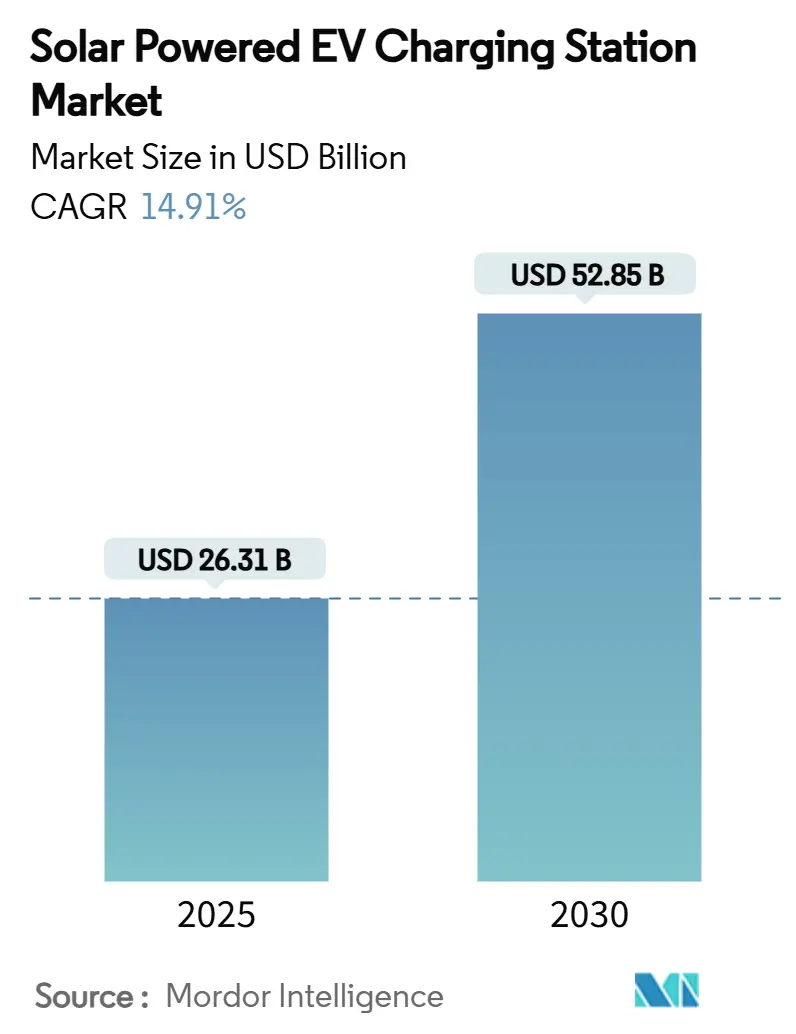

太陽光発電EV充電ステーション市場は、2019年から2030年を調査期間とし、2025年には263.1億米ドル、2030年には528.5億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)14.91%で成長する見込みです。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度とされています。主要なプレイヤーには、Tesla、ChargePoint、ABB、Beam Global、Shell plcなどが挙げられます。

この市場の成長は、太陽光発電モジュールの価格下落、デマンドレスポンスインセンティブ、企業フリートの電動化義務付けといった要因によって後押しされています。これらの要因は、太陽光発電アレイと充電器を併設するビジネスケースを強化し、充電ステーションを収益を生み出すグリッド資産へと変貌させています。特に、トラックやバス向けのメガワット級デポでの導入が最も急速に進んでおり、統合されたバッテリー貯蔵システムがデマンドチャージを緩和し、夕方のピーク時に裁定取引収入をもたらしています。双方向インバーターは、V2G(Vehicle-to-Grid)サービスを通じて収益化され始めており、充電器が仮想発電所として機能し、高価な変電所アップグレードを延期する可能性を高めています。市場競争は、技術革新とサービス提供の多様化を加速させています。特に、エネルギー管理システム、V2G技術、そして大規模フリート向けの統合ソリューションの分野で、各社は差別化を図ろうとしています。これにより、消費者はより効率的で柔軟な充電オプションを利用できるようになり、市場全体の成長がさらに促進されると予想されます。

本レポートは、世界の太陽光発電式EV充電ステーション市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、および将来の展望を網羅しています。

市場は急速な成長を遂げており、2025年には263.1億米ドルに達し、2030年までには528.5億米ドルに達すると予測されています。この成長は、複数の主要な市場推進要因によって支えられています。

主な推進要因としては、太陽光発電の均等化発電原価(LCOE)の継続的な低下が挙げられ、これにより太陽光発電式充電ソリューションの経済的魅力が増しています。また、送電網の混雑による課徴金が、自家消費型(behind-the-meter)発電の導入を促進しています。政府によるネットメータリング制度や、米国のインフレ削減法(IRA)のようなインセンティブも、市場拡大に大きく貢献しています。

さらに、職場でのEV充電プログラムの急速な普及、V2X(Vehicle-to-Everything)技術による収益化の可能性、そしてコンテナ型やプレハブ型の太陽光充電ポッドの登場が、市場の多様性と展開速度を高めています。これらのポッドは、ユーティリティ接続の遅延を回避し、数週間で展開可能であり、送電網が弱い地域でも予測可能なエネルギーコストを提供できるという利点があります。

一方で、市場にはいくつかの課題も存在します。太陽光発電の間欠性により、安定した電力供給のためには過剰な容量の蓄電システムが必要となります。都市部では、土地利用許可に関するボトルネックが設置の障壁となることがあります。また、系統への双方向出力(売電)に関する料金体系の不確実性も、投資判断に影響を与える可能性があります。リチウムイオン蓄電システム(ESS)の原材料価格の変動も、コスト面でのリスク要因となっています。

市場は、タイプ別(150kW未満の小・中規模、150kW超の大規模)、用途別(家庭用、商業/公共用)、ステーションタイプ別(オングリッド、オフグリッド)、およびコンポーネント別(EV充電器ハードウェア、太陽光PVアレイ、バッテリーエネルギー貯蔵システム(BESS)、電力変換・制御)に細分化されています。

特に、商業/公共セグメントは、職場やフリート用途に牽引され、2030年まで年平均成長率(CAGR)28.90%で急速に拡大しています。

コンポーネント別では、バッテリーエネルギー貯蔵システム(BESS)が最も速い成長を示しており、2030年までCAGR 29.30%で成長すると予測されています。BESSは、ピークシェービング、デマンドレスポンスによる収益化、および曇天時の信頼性の高いサービス提供に不可欠な役割を果たしています。

地域別では、北米が現在38.92%の収益シェアで市場をリードしていますが、アジア太平洋地域がCAGR 33.80%で最も速い成長を遂げています。

競争環境は、市場集中度、戦略的動向、市場シェア分析によって評価されています。ABB、Beam Global、Tesla、ChargePoint、Siemens、Blink Charging、Tritium、Delta Electronics、Schneider Electric、SolarEdge、Enphase Energy、Wallbox、Alfen N.V.、EVgo、Volta Chargingといった主要企業が市場で活動しており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、SWOT分析、および最近の動向が報告書に含まれています。

本レポートは、市場の機会と将来の展望についても分析しており、未開拓の分野や満たされていないニーズの評価も行っています。太陽光発電式EV充電ステーション市場は、技術革新と政策支援に支えられ、今後も持続的な成長が期待される分野です。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 太陽光発電の均等化発電原価の低下

- 4.2.2 グリッド混雑課徴金がメーター裏発電を促進

- 4.2.3 政府のネットメータリングとIRAのようなインセンティブ

- 4.2.4 職場充電プログラムの急速な普及

- 4.2.5 Vehicle-to-Everything (V2X) の収益化の可能性

- 4.2.6 コンテナ型プレハブ太陽光充電ポッドの出現

-

4.3 市場の阻害要因

- 4.3.1 日中の太陽光発電の間欠性と過大な蓄電の必要性

- 4.3.2 都市部における土地利用許可のボトルネック

- 4.3.3 グリッドへの双方向輸出における料金の不確実性

- 4.3.4 リチウムイオンESSの原材料価格の変動

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測 (金額 (米ドル))

-

5.1 タイプ別

- 5.1.1 中小規模ソーラー充電ステーション(150 kW未満)

- 5.1.2 大規模ソーラー充電ステーション(150 kW超)

-

5.2 用途別

- 5.2.1 家庭用

- 5.2.2 商業/公共用

-

5.3 ステーションタイプ別

- 5.3.1 オン・グリッド型ソーラー充電ステーション

- 5.3.2 オフ・グリッド型ソーラー充電ステーション

-

5.4 コンポーネント別

- 5.4.1 EV充電器ハードウェア

- 5.4.2 太陽光発電アレイ

- 5.4.3 蓄電池エネルギー貯蔵システム(BESS)

- 5.4.4 電力変換および制御

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 フランス

- 5.5.3.3 イギリス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他の欧州地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 サウジアラビア

- 5.5.5.4 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 ABB

- 6.4.2 Beam Global

- 6.4.3 Tesla

- 6.4.4 ChargePoint

- 6.4.5 Siemens

- 6.4.6 Blink Charging

- 6.4.7 Tritium

- 6.4.8 Delta Electronics

- 6.4.9 Schneider Electric

- 6.4.10 SolarEdge

- 6.4.11 Enphase Energy

- 6.4.12 Wallbox

- 6.4.13 Alfen N.V.

- 6.4.14 EVgo

- 6.4.15 Volta Charging

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

太陽光発電EV充電ステーションとは、太陽光発電システムと電気自動車(EV)充電設備を組み合わせた施設を指します。これは、再生可能エネルギーである太陽光を利用して発電し、その電力を直接、または蓄電池を介してEVに供給するシステムです。化石燃料に依存しないクリーンなエネルギーでEVを充電することで、地球温暖化の原因となる二酸化炭素排出量の削減に貢献し、持続可能な社会の実現に向けた重要なインフラとして注目されています。電力グリッドへの依存度を低減し、エネルギーの地産地消を促進する役割も担っています。

このステーションにはいくつかの種類があります。まず、規模によって分類すると、家庭用、業務用・公共用、そして大規模なものに分けられます。家庭用は、自宅のカーポートや屋根に太陽光パネルを設置し、自家用EVを充電するタイプで、余剰電力は電力会社に売電することも可能です。業務用・公共用は、商業施設、オフィスビル、公共駐車場などに設置され、複数のEVに対応できるよう、普通充電器だけでなく急速充電器を併設している場合が多く見られます。大規模なものは、メガソーラーなどの大規模太陽光発電所に隣接して設置され、広範囲のEVユーザーにサービスを提供したり、地域全体の電力供給源の一部として機能したりすることもあります。次に、システム構成による分類では、電力会社の送配電網と接続する「系統連系型」と、電力網から独立して運用される「独立型(オフグリッド型)」があります。系統連系型は、発電した電力が不足する際には電力会社から購入し、余剰電力は売電することで効率的な運用が可能です。一方、独立型は蓄電池が必須となり、災害時など電力網が停止した場合でもEVへの充電や周辺施設への電力供給が可能であるため、BCP(事業継続計画)対策としても有効です。充電速度による分類では、時間をかけて充電する「普通充電(AC)」と、短時間で充電が完了する「急速充電(DC)」があり、用途や設置場所に応じて適切なタイプが選ばれます。

太陽光発電EV充電ステーションの用途は多岐にわたります。最も重要なのは、環境負荷の低減です。太陽光というクリーンなエネルギー源を利用することで、EVの走行に伴うCO2排出量を実質ゼロに近づけ、脱炭素社会の実現に貢献します。また、自家発電による電力供給は、電力会社からの購入量を削減し、EVの燃料費(電気代)を抑えることにも繋がります。特に、電力価格が高騰する現代において、経済的なメリットは大きいです。さらに、独立型や蓄電池を併設したステーションは、災害時の非常用電源としての役割も果たします。停電時でもEVへの充電や、周辺の避難所などへの電力供給が可能となり、地域のレジリエンス(回復力)向上に貢献します。企業にとっては、環境意識の高い企業イメージを構築し、CSR(企業の社会的責任)活動の一環としてアピールする機会にもなります。商業施設や観光地では、EVユーザーを誘客する魅力的なサービスとして機能し、地域経済の活性化にも寄与します。

関連する技術も進化を続けています。主要な構成要素としては、太陽電池モジュールと、直流電力を交流電力に変換するパワーコンディショナ(PCS)からなる太陽光発電システムがあります。EV充電器は、普通充電器、急速充電器に加え、EVから建物や電力網へ電力を供給するV2L(Vehicle-to-Load)、V2H(Vehicle-to-Home)、V2G(Vehicle-to-Grid)に対応したものが開発されています。電力の安定供給やピークカット、災害対策には、リチウムイオン電池などの高性能な蓄電池システムが不可欠です。これらのシステム全体を最適に制御するのが、エネルギーマネジメントシステム(EMS)です。EMSは、太陽光発電量、EVの充電状況、蓄電池の残量などをリアルタイムで監視し、AIなどを活用して電力の需給バランスを最適化します。さらに、電力網全体と連携するスマートグリッド技術や、EVを「走る蓄電池」として活用し、電力網の需給調整に貢献するV2G技術は、将来のエネルギーシステムにおいて重要な役割を果たすと期待されています。クラウド連携による遠隔監視、充電予約システム、決済システムなども、利便性向上に貢献する技術です。

市場背景としては、世界的なEV普及の加速が挙げられます。各国政府による環境規制の強化や補助金政策、自動車メーカーのEVシフト戦略により、EVの販売台数は年々増加しています。これに伴い、充電インフラの整備が急務となっており、特に再生可能エネルギーを活用した充電ステーションへの需要が高まっています。また、脱炭素社会の実現に向けた再生可能エネルギー導入拡大の流れも、太陽光発電EV充電ステーションの普及を後押ししています。FIT(固定価格買取制度)などの政策支援も、導入を促進する要因となっています。さらに、化石燃料価格の高騰や電力コストの上昇は、自家発電による電力自給のメリットを一層際立たせています。一方で、課題も存在します。太陽光発電システム、蓄電池、EV充電器といった設備の初期投資コストは依然として高く、導入の障壁となることがあります。また、大規模なシステムを設置する場合には、広大な敷地の確保が必要となることもあります。太陽光発電は天候に左右されるため、発電量の不安定さも課題であり、これを補うために蓄電池やEMSの導入が不可欠です。EVの普及速度に充電インフラの整備が追いついていない現状も、今後の課題として挙げられます。

将来展望としては、技術革新とシステム連携の深化が期待されます。太陽電池はさらなる高効率化と低コスト化が進み、蓄電池も高性能化・長寿命化・低価格化が進むでしょう。ワイヤレス充電技術の実用化も、充電の利便性を大きく向上させる可能性があります。EMSやスマートグリッド、V2G技術はより高度化し、EVが単なる移動手段ではなく、電力網の一部として機能する未来が現実味を帯びてきます。設置形態も多様化し、駐車場だけでなく、道路やビルの壁面など、あらゆる場所に太陽光発電と充電設備が統合されるかもしれません。ビジネスモデルも多様化し、充電サービスだけでなく、電力取引や地域マイクログリッドの中核としての役割を担うステーションも登場するでしょう。政府や自治体による補助金、税制優遇、規制緩和などの政策支援も強化され、導入がさらに加速すると考えられます。太陽光発電EV充電ステーションは、脱炭素化、エネルギー自給自足、災害に強い社会の実現に不可欠なインフラとして、今後ますますその重要性を増していくことでしょう。