太陽光発電インバーター市場規模・シェア分析:成長動向と予測 (2026-2031年)

太陽光発電インバーター市場レポートは、インバータータイプ別(セントラルインバーター、ストリングインバーター、マイクロインバーター、ハイブリッド/蓄電池対応インバーター)、相別(単相、三相)、接続タイプ別(系統連系、オフグリッド)、用途別(住宅用、商業用および産業用、大規模発電所用)、ならびに地域別(北米、欧州、アジア太平洋、南米、中東およびアフリカ)に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

太陽光発電インバーター市場の概要

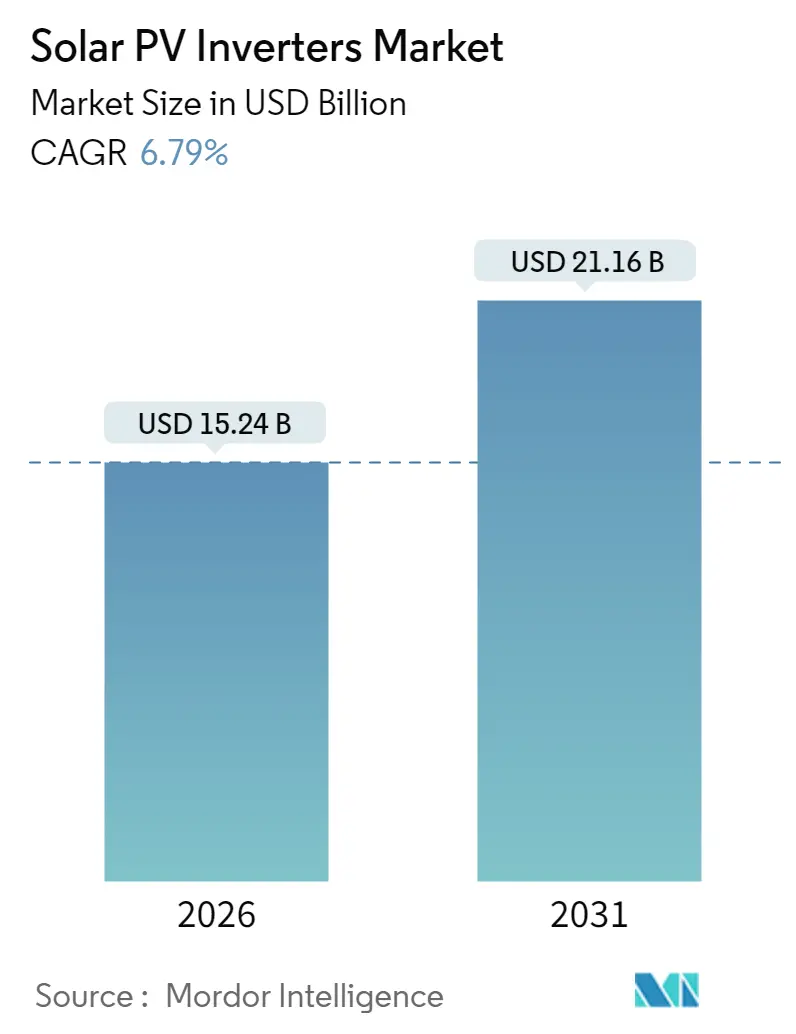

太陽光発電インバーター市場は、2025年の142.7億米ドルから2026年には152.4億米ドルに成長し、2031年までには211.6億米ドルに達すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は6.79%が見込まれています。この市場の拡大は、単純なDC-AC変換から、電力品質を保護し、所有者に新たな収益源をもたらすスマートなグリッド形成ソリューションへの移行によって支えられています。

地域別では、アジア太平洋地域が世界の需要を牽引する最大の市場であり、2025年には出荷量の54.40%を占めました。一方、中東・アフリカ地域は、大規模なユーティリティプロジェクトとグリッド近代化計画が重なり、9.31%のCAGRで最速の成長地域となっています。日本では積極的な交換サイクル、インドでは屋上設置義務化、米国および欧州では高電圧設計が短期的な販売量を押し上げています。しかし、SiC/IGBTの継続的な不足や中国での出力抑制の増加が、市場拡大のペースを抑制する要因となっています。これらの逆風にもかかわらず、高度なグリッドサポート機能に対するプレミアム価格設定が、太陽光発電インバーター市場全体の収益を押し上げています。

主要な市場動向と分析

インバータータイプ別分析:

2025年にはセントラル型インバーターが収益シェアの54.30%を占め、依然として主導的な地位にあります。しかし、マイクロインバーターはモジュールレベルの電子機器が初期採用者のニッチを超えて普及するにつれて、2031年までに7.96%のCAGRで最速の成長を遂げると予測されています。Enphaseは2025年に650万台以上の国内製マイクロインバーターを出荷し、米国での現地化基準を満たしています。セントラル型は中国での出力抑制により需要が横ばいですが、プラントレベルの制御と競争力のある設備投資が優先される他の地域のユーティリティプロジェクトでは引き続き重要な役割を果たしています。

用途別分析:

2025年の太陽光発電インバーター市場規模の62.25%をユーティリティスケール設備が占め、長期的なPPA(電力購入契約)に基づく大規模プロジェクトが反映されています。しかし、住宅用システムは、グリッドサービスやネットビリングの枠組みが家計経済を改善するにつれて、年間7.45%で拡大すると見込まれています。インドの「Pradhan Mantri Surya Ghar」プログラムは2027年3月までに30GWの屋上設置を目指しており、オーストラリアの蓄電池追加トレンドも普及率を押し上げています。

フェーズ別分析:

三相ユニットは2025年の収益の71.20%を占め、商業用屋上およびユーティリティ設備に根ざしています。一方、単相ユニットは、欧州、インド、オーストラリアで家庭用設置量が増加するにつれて、7.05%のCAGRで推移しています。ドイツでは最大800Wのバルコニー太陽光発電キットが政府に承認され、プラグアンドプレイ設計が草の根レベルでの容量増加を生み出しています。

接続タイプ別分析:

系統連系型(オングリッド)アーキテクチャは、ネットメータリングや固定価格買取制度(FIT)の枠組みに支えられ、2025年に87.30%のシェアを維持しました。オフグリッドソリューションは年間8.32%で成長すると予測されており、サハラ以南アフリカの電化や、脆弱なグリッドからの自立を求める遠隔地の鉱山キャンプで牽引されています。系統連系と自立運転モードをシームレスに切り替えるハイブリッドシステムは、カリフォルニアのような停電しやすい地域でのバックアップ電源の期待に応えつつ、系統接続時にはデマンドレスポンス収益を獲得しています。

地理的分析:

アジア太平洋地域は、中国の垂直統合型サプライチェーンとインドの政策主導型屋上設置推進に支えられ、2025年の出荷量の54.40%を占めました。中国の新たな市場ベースの料金制度は新規設置を減速させる可能性がありますが、貯蔵設備や高電圧ストリングを組み込んだ改修プロジェクトにより、販売量は回復力を維持しています。

中東・アフリカ地域は、2031年までに9.31%の最速CAGRを記録しており、ギガワット規模のプロジェクトが経済多角化計画と連携しています。過酷な砂漠環境は、高温対応設計の需要を促進し、密閉型キュービクルソリューションを専門とする欧州OEMにニッチ市場を開いています。

北米と欧州は成熟した設置基盤で事業を展開しており、交換および改修サイクルが追加需要を支配しています。米国のインフレ削減法による国内コンテンツ優遇措置は、現地生産を加速させています。欧州では、ドイツやスペインなどの市場で再生可能エネルギーの普及率が50%を超え、グリッド形成機能の価値が高まり、新規設置量が横ばいでもベンダーはより高いASP(平均販売価格)を維持できています。

市場を牽引する要因

* ユーティリティスケールプロジェクトにおける高電圧1500Vストリングインバーターの急速な採用(米国、スペイン): システムのバランスコストを削減し、電力密度を高めるため、1500V、さらには2000VのDCアーキテクチャが採用されています。

* インドの商業ビルにおける屋上太陽光発電設置義務化: 100kW以下のインバーター需要を促進し、2024会計年度には4GWの記録的な追加設置がありました。

* 日本の2012-2016年FITブーム期に設置されたインバーターの積極的な交換サイクル: 系統連系要件の厳格化に伴い、旧式インバーターから高機能ユニットへの交換が進んでいます。

* 欧州における高度なグリッドサポート機能の統合: 新規プロジェクトで遠隔制御可能なスマートインバーターが義務化され、平均販売価格(ASP)を押し上げています。

* オーストラリアにおけるハイブリッドPV蓄電ソリューションの成長: 双方向インバーターの需要を促進しています。

* ブラジルにおけるセントラルインバーターの国内製造奨励策: 現地化インセンティブが国内製造を後押ししています。

市場の抑制要因

* 高電流SiC/IGBTパワーモジュールの継続的な不足と価格変動: 高効率インバーターの材料費を増大させ、マージンを圧迫しています。

* 中国北西部における出力抑制の増加: ユーティリティ規模の資産の収益を侵食し、セントラル型インバーターの受注を減少させています。

* 米国の系統連系コードの断片化: 認証コストを増大させ、市場参入の障壁となっています。

* ドイツにおける屋上DC回路の火災安全懸念: マイクロインバーターの普及を遅らせる可能性があります。

競争環境

市場集中度は中程度であり、上位10社が2024年の世界収益の主要なシェアを占めています。中国企業は材料コストの優位性と垂直統合を活用して、大量生産で価格に敏感なセグメントを支配しています。対照的に、欧州および米国のブランドは、ファームウェアの高度化と国内コンテンツ要件への準拠で差別化を図っています。

技術競争は、グリッド形成制御ループ、双方向インターフェース、およびサイバーセキュリティ対応の遠隔更新機能に集中しています。SMAは2kV SiC MOSFETの統合により超高電圧ソリューションへの飛躍を示し、GE Vernovaの2,000Vレンジは大規模開発者向けのシステムバランスコスト削減を目指しています。Enphaseのマイクロエレクトロニクス技術は、ファームウェア、ASIC、および独自の通信プロトコルにおいて競争上の優位性を提供しています。

M&A活動も継続しており、GeneracによるChilicon Powerの買収や、Hoymilesのメキシコ工場開設などが挙げられます。新規参入企業は、高額な認証費用と、既存ベンダーがユーティリティの事前資格リストの大部分を占めるグローバルなバリューチェーンという二重のハードルに直面しており、太陽光発電インバーター市場の高い参入障壁を強化しています。

主要企業:

* Huawei Technologies Co., Ltd.

* Sungrow Power Supply Co., Ltd.

* SMA Solar Technology AG

* SolarEdge Technologies Inc.

* Enphase Energy Inc.

最近の業界動向:

* 2025年6月:SolarEdgeがオースティン工場で25万台目のインバーターを生産し、米国サプライチェーンの回復力を強化しました。

* 2025年5月:Enphaseが米国製IQマイクロインバーター650万台と蓄電池50MWhを出荷し、2025年の総出荷量の80%を占めました。

* 2025年4月:ROHMがSMA SolarのSunny Central FLEXプラットフォームに2kV SiC MOSFETが採用されたことを発表し、大規模アレイの効率を向上させました。

* 2024年9月:GE Vernovaが2,000Vユーティリティインバーターを発表し、北米でのパイロットシステムでプラント出力が30%向上しました。

太陽光発電(PV)インバーター市場に関する本レポートは、PVパネルからの直流(DC)電力を交流(AC)電力に変換し、住宅用、商業用、産業用、またはオフグリッドの電力網に供給するインバーターに焦点を当てています。本レポートは、市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競合状況、および将来の展望を網羅しています。

世界の太陽光PVインバーター市場は、2026年に152.4億米ドル規模に達し、2031年までに年平均成長率(CAGR)6.79%で拡大し、211.6億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 米国やスペインにおける公益事業規模プロジェクトでの高電圧1500Vストリングインバーターの急速な採用。

* インドの商業ビルにおける屋上太陽光発電設置義務化による100kW以上のインバーター需要の増加。

* 日本の2012年から2016年のFIT(固定価格買取制度)ブーム時に設置されたインバーターの積極的な交換サイクル。

* 欧州における高度なグリッドサポート機能の統合による平均販売価格(ASP)の上昇。

* オーストラリアにおけるハイブリッドPV-蓄電ソリューションの成長が双方向インバーターを推進。

* ブラジルにおける集中型インバーターの国内製造を奨励するローカライゼーションインセンティブ。

一方で、市場の成長を抑制する要因も存在します。

* 高電流SiC/IGBTパワーモジュールの継続的な不足と価格変動。

* 中国北西部における出力抑制の増加が集中型インバーターの受注を減少させていること。

* 米国における相互接続コードの断片化が認証コストを増大させていること。

* ドイツにおける屋上DC回路の火災安全に関する懸念がマイクロインバーターの普及を遅らせていること。

地域別では、アジア太平洋地域が市場をリードしており、2026年には出荷量の54.40%を占めると見込まれています。これは、中国の製造規模とインドの屋上太陽光発電設置義務化が主な要因です。インバーターの種類別では、マイクロインバーターが最も急速に成長しており、住宅用および分散型発電の普及に牽引され、7.96%のCAGRで拡大すると予測されています。

技術的なトレンドとしては、エネルギー貯蔵や系統安定化サービスをサポートするグリッド形成機能や双方向機能が、現在の研究開発ロードマップを支配しています。

競争環境は集中度が高く、2024年の収益において上位10社が市場の60%を占めており、新規参入には大きな障壁があることを示しています。レポートでは、Huawei Technologies、Sungrow Power Supply、SMA Solar Technology、SolarEdge Technologies、Enphase Energyなど、主要な20社以上の企業プロファイルが詳細に分析されています。

本レポートでは、インバーターの種類(集中型、ストリング型、マイクロインバーター、ハイブリッド/バッテリー対応型)、フェーズ(単相、三相)、接続タイプ(オングリッド、オフグリッド)、用途(住宅用、商業・産業用、公益事業規模)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)といった多角的なセグメンテーションに基づいて、市場規模と予測が提供されています。

太陽光PVインバーター市場は、技術革新と再生可能エネルギー導入の加速により、今後も堅調な成長が見込まれる一方で、サプライチェーンの課題や地域ごとの規制といった制約にも直面しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 公益事業規模プロジェクト(米国、スペイン)における高電圧1,500Vストリングインバーターの急速な採用

- 4.2.2 インドの商業ビルにおける屋上太陽光発電の義務化が100kW以上のインバーター需要を押し上げ

- 4.2.3 日本の2012-2016年FITブーム中に設置されたインバーターの積極的な交換サイクル

- 4.2.4 高度なグリッドサポート機能の統合がヨーロッパのASPを上昇

- 4.2.5 ハイブリッドPV蓄電ソリューションの成長がオーストラリアにおける双方向インバーターを推進

- 4.2.6 ブラジルにおける現地化インセンティブが集中型インバーターの国内製造を奨励

- 4.3 市場の阻害要因

- 4.3.1 高電流SiC / IGBTパワーモジュールの継続的な不足と価格変動

- 4.3.2 中国北西部での出力抑制の増加が集中型インバーターの受注を抑制

- 4.3.3 米国の相互接続コードの断片化が認証コストを増大

- 4.3.4 屋上DC回路における火災安全上の懸念がドイツでのマイクロインバーターの採用を遅らせる

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

- 5.1 インバータータイプ別

- 5.1.1 セントラルインバーター

- 5.1.2 ストリングインバーター

- 5.1.3 マイクロインバーター

- 5.1.4 ハイブリッド/バッテリー対応インバーター

- 5.2 フェーズ別

- 5.2.1 単相

- 5.2.2 三相

- 5.3 接続タイプ別

- 5.3.1 オン・グリッド

- 5.3.2 オフ・グリッド

- 5.4 用途別

- 5.4.1 住宅用

- 5.4.2 商業用および産業用

- 5.4.3 大規模発電所用

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 スペイン

- 5.5.2.5 北欧諸国

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 マレーシア

- 5.5.3.6 タイ

- 5.5.3.7 インドネシア

- 5.5.3.8 ベトナム

- 5.5.3.9 オーストラリア

- 5.5.3.10 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 南アフリカ

- 5.5.5.4 エジプト

- 5.5.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

- 6.4 企業プロファイル(グローバル概要、市場概要、コアセグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 Huawei Technologies Co., Ltd.

- 6.4.2 Sungrow Power Supply Co., Ltd.

- 6.4.3 SMA Solar Technology AG

- 6.4.4 SolarEdge Technologies Inc.

- 6.4.5 Enphase Energy Inc.

- 6.4.6 FIMER SpA

- 6.4.7 Delta Electronics, Inc.

- 6.4.8 Growatt New Energy Technology Co., Ltd.

- 6.4.9 Ginlong (Solis) Technologies

- 6.4.10 TMEIC Corporation

- 6.4.11 Mitsubishi Electric Corporation

- 6.4.12 Schneider Electric SE

- 6.4.13 Siemens AG

- 6.4.14 Eaton Corporation plc

- 6.4.15 Hitachi Energy Ltd.

- 6.4.16 Omron Corporation

- 6.4.17 Power Electronics España S.L.

- 6.4.18 Chint Power Systems Co., Ltd.

- 6.4.19 GoodWe Technologies Co., Ltd.

- 6.4.20 GE Vernova

- 6.4.21 Canadian Solar Inc. (CSI Solar)

- 6.4.22 Toshiba Mitsubishi-Electric Industrial Systems Corp. (TMEIC)

- 6.4.23 Kepco KPS (韓国)

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

太陽光発電インバーターは、太陽光発電システムにおいて極めて重要な役割を担う中核機器であり、一般的には「パワーコンディショナー(PCS)」とも呼ばれています。太陽光パネルが発電する電力は直流(DC)ですが、家庭やオフィス、電力系統で利用される電力は交流(AC)であるため、この直流電力を交流電力に変換する機能がインバーターの最も基本的な役割です。単に変換するだけでなく、発電効率の最大化、電力系統との安定的な連系、システムの監視・制御、そして安全性の確保といった多岐にわたる機能を有しており、太陽光発電システムの「頭脳」あるいは「心臓」とも称される存在です。

このインバーターには、その用途や規模に応じていくつかの種類が存在します。まず、「ストリングインバーター」は、複数の太陽光パネルを直列に接続した「ストリング」と呼ばれる単位ごとに設置されるタイプです。比較的小規模な住宅用や産業用システムで広く採用されており、設置の柔軟性が高く、一部のストリングに影がかかっても他のストリングの発電に与える影響を限定的に抑えることができます。次に、「セントラルインバーター」は、大規模な太陽光発電所に用いられるタイプで、数多くの太陽光パネルからの直流電力を集約し、一台の大型インバーターで交流に変換します。高出力で効率が高く、大規模システムのコスト効率に優れています。さらに、「マイクロインバーター」は、太陽光パネル一枚一枚に個別に設置されるタイプです。パネルごとの最大電力点追従(MPPT)制御が可能であるため、パネルごとの発電状況に最適化され、部分的な影や汚れによる発電量低下の影響を最小限に抑えることができます。また、直流高電圧配線が不要になるため、安全性向上にも寄与します。近年では、太陽光発電と蓄電池を統合的に管理する「ハイブリッドインバーター」も普及が進んでいます。これは、系統連系運転だけでなく、蓄電池への充電・放電制御、さらには停電時の自立運転機能も備えており、エネルギーの自家消費率向上や災害時のレジリエンス強化に貢献します。

太陽光発電インバーターの用途は多岐にわたります。最も一般的なのは、住宅の屋根に設置される太陽光発電システムで、発電した電力を家庭内で消費し、余剰電力を電力会社に売電する「系統連系型」が主流です。また、工場やオフィスビル、商業施設などの産業用・商業用システムでは、自家消費による電気料金削減や、BCP(事業継続計画)対策として非常用電源としての活用が進んでいます。大規模なメガソーラー発電所では、発電した電力を電力会社に供給し、収益を得ることを目的としています。さらに、電力系統が整備されていない地域や、災害時の独立電源として、蓄電池と組み合わせて電力系統から独立して稼働する「オフグリッド(独立型)システム」にもインバーターは不可欠です。

関連技術としては、まず「最大電力点追従(MPPT)制御」が挙げられます。これは、日射量や温度の変化に応じて常に太陽光パネルが最大の電力を出力できる動作点を探し出し、発電効率を最大化する技術です。また、電力系統と連携する際には、系統の電圧や周波数に同期させる「系統連系機能」が不可欠であり、逆潮流防止や系統安定化のための高度な制御が行われます。停電時に特定の負荷へ電力を供給する「自立運転機能」も、災害対策として重要視されています。近年では、発電量やシステムの異常を遠隔で監視・制御する「監視・遠隔制御システム」が普及し、メンテナンスの効率化やトラブルの早期発見に貢献しています。さらに、スマートグリッドやVPP(仮想発電所)との連携も進んでおり、インバーターが電力需給バランス調整の一翼を担うことが期待されています。高効率化のためには、SiC(炭化ケイ素)やGaN(窒化ガリウム)といった次世代パワー半導体の採用も進んでおり、小型化と高効率化を両立させています。

市場背景としては、世界的な再生可能エネルギー導入加速の流れの中で、太陽光発電インバーター市場も急速に拡大しています。各国政府による再生可能エネルギー導入目標の設定や、FIT(固定価格買取制度)やFIP(フィードインプレミアム制度)といった支援策が市場成長の大きな推進力となってきました。また、太陽光パネルの価格低下に伴い、システム全体の導入コストが下がり、経済性が向上したことも普及を後押ししています。企業活動においては、RE100(事業活動で消費する電力を100%再生可能エネルギーで賄うことを目指す国際イニシアチブ)への参加やESG投資の拡大が、太陽光発電導入のインセンティブとなっています。主要なインバーターメーカーは、欧米、アジアを中心に多数存在し、技術革新とコスト競争が激化しています。一方で、大量導入に伴う電力系統の安定化や出力抑制の問題、初期投資の高さといった課題も存在し、これらを解決するための技術開発や政策支援が求められています。

将来展望としては、太陽光発電インバーターはさらなる高機能化・高効率化が進むと予想されます。AI(人工知能)を活用した発電予測や最適制御、故障診断機能の強化により、システムの運用効率と信頼性が向上するでしょう。前述のSiCやGaNといった次世代パワー半導体の普及は、インバーターの小型化、軽量化、高効率化を一層加速させ、設置場所の自由度を高めるとともに、冷却システムの簡素化にも寄与します。スマートグリッドやVPPとの連携はさらに深化し、インバーターが分散型電源の「司令塔」として、電力系統の安定化や需給バランス調整に積極的に貢献するようになります。蓄電池との一体化は標準的な機能となり、家庭や事業所におけるエネルギーマネジメントシステムの中核を担い、自家消費率の最大化やレジリエンス強化に不可欠な存在となるでしょう。また、遠隔制御やデータ通信の普及に伴い、サイバーセキュリティ対策の重要性も増しており、安全なシステム運用を確保するための技術開発が進められます。国際的な標準化も進み、異なるメーカー間の相互運用性やシステムの拡張性が向上することで、より柔軟なシステム構築が可能になると考えられます。太陽光発電インバーターは、単なる電力変換装置に留まらず、未来のエネルギーシステムを支えるインテリジェントな基盤技術として、その進化が期待されています。