太陽光発電架台システム市場 規模・シェア分析:成長動向と予測 (2025-2030年)

太陽光発電架台システム市場レポートは、タイプ(固定式架台システム、追尾式架台システムなど)、材料(アルミニウム、溶融亜鉛めっき鋼など)、技術適合性(結晶シリコンPVモジュール、薄膜PVモジュールなど)、用途(住宅用、大規模発電所用など)、エンドユーザー(EPC企業、太陽光発電プロジェクト開発業者など)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

太陽光発電架台システム市場の概要

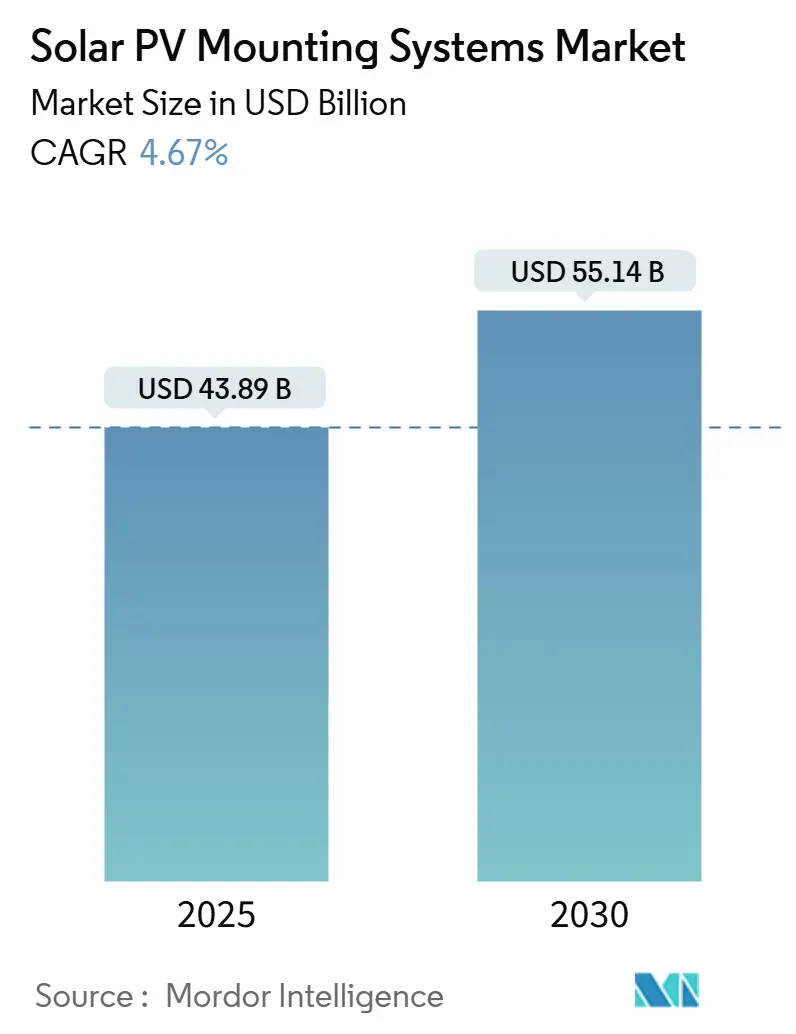

太陽光発電架台システム市場は、2025年には438.9億米ドルと推定され、2030年までに551.4億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.67%です。アジア太平洋地域が最大の市場であり、最も急速に成長する市場でもあります。市場の集中度は中程度です。

市場の主要な動向と洞察

世界の太陽光発電容量が2024年に600GWに達し、トラッカーハードウェアコストの低下、米国のインフレ削減法(IRA)などの支援政策、および欧州連合による2026年からの新築建物への屋上太陽光発電設置義務化に後押しされ、架台システムの設置は着実に進んでいます。特に追尾型システムは、固定傾斜型システムと比較して年間エネルギー出力が最大25%向上するため、関心が高まっています。水上太陽光発電も新たな分野を開拓しており、水冷効果により最大15%の収量増加をもたらし、特に東南アジアにおける土地不足の緩和に貢献しています。

促進要因

1. トラッカーおよび架台ハードウェアコストの低下: 製造規模のメリットにより、世界のトラッカー出荷量は2023年に92GWに達し、2024年から2030年までに累計752GWの追加が見込まれています。GameChange Solar社は国内生産能力を年間35GWに拡大し、Nextracker社は低炭素鋼トラッカーを導入して埋蔵炭素を35%削減するなど、技術革新とコスト削減が進んでいます。これにより、設置コストが低下し、市場拡大を後押ししています。

2. IRAおよびEUグリーンディールによる政策インセンティブ: 米国のIRAによる45Xクレジットと10%の国内コンテンツボーナスは、2024年12月に初の100%米国製トラッカーの納入を促進しました。欧州では、ネットゼロ産業法とソーラー憲章が30GWの製造目標を掲げ、2026年からの新築建物への屋上太陽光発電設置を義務付けており、150~200GWの需要を創出すると見込まれています。IronRidgeやPanelClawなどの架台サプライヤーは国内コンテンツのプレイブックを公開し、地域に根ざしたサプライチェーンを強化しています。

3. 両面発電型・大型モジュールの急増: 両面発電型モジュールの普及率は10年以内に90%に達すると予測されており、単面発電型システムと比較して最大4.4%のエネルギー収量増加が見込まれます。これにより、架台の高さ、裏面の日陰、アルベド最適化が構造設計の重要な要素となっています。企業は715Wの大型パネルに対応する強化レールを提供し、高い風荷重や積雪荷重に対応しつつ、マイクロクラック耐性を維持しています。

4. アグリボルタイクス対応の調整可能構造: 高架式追尾型システムは、作物栽培と太陽光発電を同時に可能にし、農産物と電力販売を合わせた年間農場収入を最大142,000米ドル増加させる可能性があります。GameChange Solar社のTopoSmart™のような独自のレイアウトソフトウェアは、不均一な地形に合わせて設計を調整し、農業関係者が二重利用価値を求める農村地域への市場浸透を支援しています。

抑制要因

1. 鉄鋼・アルミニウム価格の変動: 商品価格の変動は架台システムの材料費に直接影響し、セクション232関税免除にもかかわらず利益率を圧迫しています。生産者はサプライヤーを多様化し、複合材料の代替品を試していますが、価格ヘッジは限定的であり、短期的なコストの不確実性が市場に影響を与えています。

2. 土地取得の制約: インドでは100MWを超える連続した土地の確保が困難であると報告されており、米国では siting 申請の3分の1が地域住民の反対により取り消されています。事前承認された土地を持つソーラーパークの人気が高まっていますが、許認可の遅延がプロジェクトの期間を延長し、市場規模を制限しています。

セグメント分析

* タイプ別: 固定式架台システムは2024年に60.9%の収益シェアを維持しましたが、追尾型システムは2030年までに5.3%の最速CAGRを記録すると予測されています。追尾型システムの成長は、標準的な気候下で12~20%のエネルギー生産量増加に起因します。Array社のワイヤレスSkyLink制御や自動格納プロトコルなどの革新により、信頼性の懸念が解消され、固定式と追尾式を組み合わせたハイブリッドポートフォリオが促進されています。

* 材料別: アルミニウムは軽量性、耐食性、屋上構造の制限により、2024年の設置量の71.5%を占めました。しかし、鉄鋼は地上設置型メガプロジェクトにおいて引張強度とトンあたりの初期コストの低さが評価され、2030年までに6.2%のCAGRで最も急速に成長すると予測されています。ハイブリッドアセンブリは、鉄鋼製の基礎とアルミニウム製のレールを組み合わせ、重量削減と強度を両立させています。

* 技術適合性別: 結晶シリコンPVモジュールは2024年の架台出荷量の93.2%以上を占め、市場における規模の経済を確立しています。しかし、両面発電型設計は年間10.5%で成長しており、メーカーはクリアランス高さを上げ、裏面の日陰を最小限に抑えることを求められています。薄膜モジュールは、軽量な商業用屋根において、貫通固定なしで直接接着できる柔軟なラミネートとして足場を維持しています。

* 用途別: ユーティリティースケールプロジェクトは2024年の導入量の54.0%を占めましたが、水上太陽光発電は15.7%のCAGRで急増し、貯水池、採掘坑、水力発電ダムに併設されるPVアレイとして2033年までに77GWに達すると予測されています。水上システムはモジュール温度を5℃下げ、最大4%の収量改善をもたらす可能性があります。

* エンドユーザー別: 電力会社および独立系発電事業者(IPP)は2024年の設置量の39.8%を占めましたが、設置業者およびインテグレーターは、垂直統合とM&Aによりエンジニアリング、調達、建設全体で価値を獲得し、5.9%の最も強いCAGRを記録すると見込まれています。政府および防衛調達は台風グレードの基準を適用し、高仕様のニッチ市場を開拓しています。

地域分析

* アジア太平洋地域: 2024年に46.4%の市場シェアを維持し、2030年までに5.1%のCAGRで成長しています。中国は2024年に240GW以上を設置し、国内工場の拡張により大規模なトラッカー需要に対応しています。インドは2030年までに500GWの触媒容量を目指しており、乾燥した農地全体でアグリボルタイクス対応架台の需要が拡大しています。インドネシアやフィリピンでは100MWを超える水上太陽光発電プロジェクトが進められています。

* 北米: IRAの国内コンテンツボーナスにより、Nextrackerなどのサプライヤーは米国の生産能力を年間4GWに引き上げています。土地利用反対や相互接続の遅延が一部のプロジェクトを減速させていますが、コミュニティソーラーや企業によるオフテイク契約が設置を堅調に維持しています。

* 欧州: ネットゼロ産業法は、2030年までに30GWの地域製造を目標とし、2026年からの屋上設置義務化を施行しています。フランス、スペイン、ドイツは食料安全保障とクリーン電力目標のバランスを取るため、追尾型アグリボルタイクスに転換しています。東欧諸国は簡素化された許認可制度を採用し、屋上改修を加速させています。

* 南米、中東、アフリカ: 地域での製造とギガスケール砂漠プロジェクトを誘致することで、市場シェアを拡大しており、歴史的にアジア中心だったサプライチェーンを多様化しています。

競争環境

太陽光発電架台システム市場は中程度の集中度を示しています。Nextracker、Array Technologies、GameChange Solarの3社が、統合された設計、製造規模、堅牢なBOS(Balance of System)ソフトウェアを活用し、世界の市場シェアの55~60%を占めています。NextrackerのSmartTrack™アルゴリズムは最大6%のエネルギー増加を実現し、低炭素鋼プログラムはScope 3排出目標を持つ投資家にアピールしています。Array Technologiesは2025年のAPA Solar買収により垂直統合を拡大し、GameChange Solarはサウジアラビアの生産能力を6GWに倍増させるなど、新興地域をターゲットにしています。

PV Hardware、Arctech、Soltec、STI Norlandなどの二次プレーヤーは、地域的な近接性、専門的な水上フレーム、または二列追尾型システムで競争しています。M&Aも活発で、EnstallによるSchletter買収のようにプライベートエクイティがプラットフォームの統合を支援しています。国内コンテンツ、ESG報告、極端な気象条件への耐性といった要件が、最低コストの供給から、リスク、品質、持続可能性の全体的なパフォーマンスへと競争基準を再構築しています。

最近の業界動向

* 2025年6月: GameChange Solarがオマーンのグリーンアンモニアプロジェクト向けに450MWpのGenius Tracker™供給契約を獲得しました。

* 2025年6月: Array TechnologiesがAPA Solar Foundationsを1億7900万米ドルで買収しました。

* 2025年6月: GameChange Solarがサウジアラビアのトラッカー工場を6GWに倍増させました。

* 2025年5月: NextrackerがIRA主導の米国での納入により、2025年度第1四半期の収益が7億2000万米ドルに達したと発表しました。

このレポートは、世界の太陽光発電(PV)架台システム市場に関する包括的な分析を提供しています。市場の仮定と定義、調査範囲、および詳細な調査方法が示されており、市場の全体像を把握することができます。

エグゼクティブサマリーでは、市場の主要な動向と将来予測が強調されています。世界の太陽光発電架台システム市場は、2025年の438.9億米ドルから、2030年には551.4億米ドルに達すると予測されており、堅調な成長が見込まれています。地域別では、アジア太平洋地域が2024年に世界の設置量の46.4%を占め、2030年まで引き続き市場成長の主要な牽引役となると予測されています。

市場の動向として、トラッキングシステム、特に単軸トラッカーの採用が拡大しています。これは、単軸トラッカーがエネルギー出力を12~25%増加させる効果があることに加え、ハードウェアコストの低下と高度な制御技術の進化が寄与しています。また、フローティングソーラー(水上太陽光発電)セグメントも急速に成長しており、年平均成長率(CAGR)15.7%で拡大し、2033年までに77GW以上の容量に達すると見込まれています。材料別では、大規模な地上設置型プロジェクトにおいて強度とコスト効率の高さからスチールが好まれ、この素材セグメントは年平均成長率6.2%で成長すると予測されています。

市場の成長を促進する主な要因としては、トラッカーおよび架台ハードウェアコストの継続的な低下、米国のインフレ削減法(IRA)やEUグリーンディールなどの政策インセンティブ、両面発電モジュールや大型モジュールの普及、アグリボルタイクス(営農型太陽光発電)に対応した調整可能な構造の開発、そして熱帯地域における台風に耐えうる高架システムの需要増加が挙げられます。

一方で、市場にはいくつかの抑制要因も存在します。鉄鋼やアルミニウムといった主要材料の価格変動、土地取得に関する制約、トラッカーの故障に伴う保険料の高騰、およびギアモーターやコントローラーなどの部品供給におけるボトルネックが、市場の成長を妨げる可能性があります。

本レポートでは、市場を多角的に分析しています。具体的には、タイプ別(固定式架台システム、追尾式架台システム)、材料別(アルミニウム、スチール、亜鉛メッキ鉄、その他複合材料・ポリマー)、技術適合性別(結晶シリコンPVモジュール、薄膜PVモジュール、両面発電ソーラーパネル、その他)、用途別(住宅用、商業・産業用、公益事業規模、オフグリッド、フローティングソーラー設備)、エンドユーザー別(EPC企業、太陽光発電プロジェクト開発者、設置業者・インテグレーター、公益事業者・IPP、政府・防衛機関、その他)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカの主要国を含む)に詳細な市場規模と成長予測を提供しています。

競争環境の分析では、市場集中度、M&A(合併・買収)やパートナーシップ、PPA(電力購入契約)といった戦略的動向、主要企業の市場シェア分析が行われています。Nextracker Inc.、Array Technologies Inc.、Arctech Solar Holding Co. Ltd.、Schletter Group、GameChange Solar、Soltec Power Holdingsなど、主要な20社にわたる企業プロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、および最近の動向が詳述されています。

さらに、レポートは市場機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長可能性を探っています。米国のIRAやEUのネットゼロ法案といった政策は、製造業者が現地工場を開設し、追加の税額控除を受けることを促進しており、国内生産の強化が期待されています。

このレポートは、太陽光発電架台システム市場の現状と将来の動向を理解するための包括的な情報源となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 トラッカーおよび架台ハードウェアコストの低下

- 4.2.2 IRA、EUグリーンディールによる政策インセンティブ

- 4.2.3 両面発電型および大型モジュールの急増

- 4.2.4 アグリボルタイクス対応の調整可能な構造

- 4.2.5 熱帯地域における台風対応の高架システム

-

4.3 市場の阻害要因

- 4.3.1 鉄鋼およびアルミニウム価格の変動

- 4.3.2 土地取得の制約

- 4.3.3 トラッカー故障に対する保険料の引き上げ

- 4.3.4 ギアモーター/コントローラーの供給ボトルネック

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測

-

5.1 タイプ別

- 5.1.1 固定式架台システム

- 5.1.2 追尾式架台システム

-

5.2 材料別

- 5.2.1 アルミニウム

- 5.2.2 鋼

- 5.2.3 亜鉛めっき鉄

- 5.2.4 その他(複合材料、ポリマー)

-

5.3 技術適合性別

- 5.3.1 結晶シリコンPVモジュール

- 5.3.2 薄膜PVモジュール

- 5.3.3 両面太陽光パネル

- 5.3.4 その他

-

5.4 用途別

- 5.4.1 住宅用

- 5.4.2 商業用および産業用

- 5.4.3 大規模発電所用

- 5.4.4 オフグリッド用途

- 5.4.5 水上太陽光発電設備

-

5.5 エンドユーザー別

- 5.5.1 EPC企業

- 5.5.2 太陽光発電プロジェクト開発者

- 5.5.3 設置業者およびインテグレーター

- 5.5.4 公益事業者およびIPP

- 5.5.5 政府および防衛

- 5.5.6 その他

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 北欧諸国

- 5.6.2.6 ロシア

- 5.6.2.7 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 ASEAN諸国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 南アフリカ

- 5.6.5.4 エジプト

- 5.6.5.5 その他の中東およびアフリカ

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 Nextracker Inc.

- 6.4.2 Array Technologies Inc.

- 6.4.3 Arctech Solar Holding Co. Ltd.

- 6.4.4 Schletter Group

- 6.4.5 Mounting Systems GmbH

- 6.4.6 GameChange Solar

- 6.4.7 Soltec Power Holdings

- 6.4.8 RBI Solar (Gibraltar Industries)

- 6.4.9 Clenergy

- 6.4.10 Ideematec Deutschland GmbH

- 6.4.11 PVHardware (PVH)

- 6.4.12 Valmont Industries Inc.

- 6.4.13 Unirac Inc.

- 6.4.14 SunPower Corporation

- 6.4.15 ZNShine PV Tech Co. Ltd.

- 6.4.16 TrinaTracker (Trina Solar)

- 6.4.17 CITIC Bo (CIMC-Solar)

- 6.4.18 OMCO Solar

- 6.4.19 Mibet Energy

- 6.4.20 Exosun (Engie)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

太陽光発電架台システムは、太陽光パネルを安全かつ効率的に設置・固定するために不可欠な構造物であり、再生可能エネルギーの普及において極めて重要な役割を担っています。

まず、太陽光発電架台システムの定義についてご説明いたします。これは、太陽光パネルを所定の角度と向きで設置し、風圧、積雪、地震などの外部からの力に耐え、パネルを安定的に保持するための支持構造全体を指します。架台は、パネルが最大の発電量を得られるよう、最適な傾斜角や方位角を維持する機能も持ち合わせています。その設計には、設置場所の環境条件、パネルの重量、構造物の安全性、耐久性、そして施工の容易さなどが総合的に考慮されます。

次に、架台システムの種類についてです。設置場所によって大きく分類できます。

一つ目は「屋根設置型」です。これは住宅や工場、倉庫などの建物の屋根に設置されるタイプで、既存のスペースを有効活用できる点が特徴です。屋根の形状(切妻、寄棟、陸屋根など)や構造に応じて、アンカーで固定する方式、屋根材に金具を掴ませる方式、あるいは陸屋根に置き基礎を設置する方式など、様々な工法が用いられます。屋根への負担や防水処理が重要な検討事項となります。

二つ目は「地上設置型」です。これは野立てや大規模なメガソーラー発電所などで採用されるタイプで、地面に直接基礎を設けて架台を設置します。基礎の種類には、コンクリート基礎、スクリュー杭、置き基礎などがあり、地盤の状況や規模によって選択されます。設置角度や方位の自由度が高く、大規模なシステム構築に適していますが、広大な土地が必要となります。

三つ目は「カーポート型」です。これは駐車場の屋根部分に太陽光パネルを設置するタイプで、土地の有効活用と日よけ効果を両立させることができます。構造強度や高さ制限が設計上のポイントとなります。

四つ目は「水上設置型」です。ダムやため池、調整池などの水面にフロートを浮かべ、その上にパネルを設置するタイプです。土地の確保が不要であること、水による冷却効果で発電効率が向上する可能性があること、水面からの蒸発抑制効果などがメリットとして挙げられますが、特殊な技術と環境への配慮が求められます。

また、構造による分類では、「固定式」と「追尾式」があります。固定式は一度設置すると角度や向きが変わらない最も一般的なタイプです。追尾式は、太陽の動きに合わせてパネルの角度や向きを自動的に調整し、常に太陽光を正面から受けられるようにするシステムです。1軸追尾と2軸追尾があり、発電量の増加が期待できますが、初期コストやメンテナンス費用が高くなる傾向があります。

使用される素材としては、軽量で耐食性に優れる「アルミ合金」が住宅用などで広く用いられています。大規模な地上設置型では、強度とコストパフォーマンスに優れる「スチール(溶融亜鉛めっき鋼板など)」が主流です。特殊な環境下では「ステンレス」が採用されることもあります。

太陽光発電架台システムの用途は多岐にわたります。

「住宅用」では、自家消費による電気代削減や余剰電力の売電が主な目的です。

「産業用」では、工場や倉庫、商業施設などの屋根に設置され、事業活動における電力消費を賄う自家消費型や、BCP(事業継続計画)対策としての非常用電源としても活用されています。

「大規模発電所(メガソーラー)」では、主に売電事業を目的として広大な土地に設置されます。

「公共施設」では、学校、病院、庁舎などで導入され、環境教育や地域への貢献、災害時の拠点電源としての役割も果たします。

近年注目されている「農業用(ソーラーシェアリング)」では、農地の上部に架台を設置し、農業と発電を両立させることで、土地の多面的な活用が図られています。

関連技術としては、架台システム単体だけでなく、様々な技術と組み合わせて機能します。

「太陽光パネル」自体は、高効率化、両面発電、軽量化などが進んでいます。

発電した直流電力を交流電力に変換し、電力系統に連系させる「パワーコンディショナー(PCS)」は、システムの心臓部です。

発電した電力を貯蔵する「蓄電池システム」は、自家消費率の向上や災害時の電力確保に不可欠な技術となっています。

「遠隔監視システム」は、発電状況のモニタリングや異常検知を可能にし、O&M(運用・保守)の効率化に貢献します。

また、最適なレイアウトや発電量予測、構造計算を行うための「設計・シミュレーションソフトウェア」も重要な役割を担っています。

さらに、安全かつ効率的な設置を実現する「施工技術」や、将来的な廃棄物問題に対応するための「リサイクル技術」の開発も進められています。

市場背景について見てみましょう。日本では、2012年に導入されたFIT制度(固定価格買取制度)が太陽光発電の普及を大きく後押ししました。その後、FIP制度(Feed-in Premium制度)への移行が進み、市場メカニズムを重視した導入が促進されています。世界的な脱炭素社会への移行の流れの中で、再生可能エネルギーは主力電源としての位置づけを確立しつつあります。RE100やESG投資の拡大により、企業による再生可能エネルギー導入の動きも加速しています。また、近年頻発する自然災害への対策として、自家消費型太陽光発電と蓄電池を組み合わせたBCP対策としての需要も高まっています。

一方で、課題も存在します。大規模な太陽光発電所の設置における土地の確保や景観問題、電力系統への接続制約、そして2030年代以降に予測される大量の太陽光パネル廃棄物問題などが挙げられます。初期投資コストの低減や、施工品質の確保も引き続き重要な課題です。

市場のトレンドとしては、高効率な太陽光パネルの普及、蓄電池併設システムの増加、農業と発電を両立するソーラーシェアリングの拡大、そして水上太陽光発電への注目が高まっています。また、発電所の長期安定稼働のため、O&M(運用・保守)の重要性が再認識されています。

今後の展望としては、太陽光発電架台システムはさらなる進化を遂げると考えられます。

「多様な設置形態の進化」として、建築物と一体化したBIPV(Building Integrated Photovoltaics)や、垂直設置型、透明ソーラーパネルなど、より景観に配慮し、都市空間での活用を可能にする技術開発が進むでしょう。

「スマートグリッドとの連携」も強化され、VPP(仮想発電所)の一部として、電力系統の安定化に貢献する役割が期待されます。

「AIやIoTの活用」により、発電量予測の精度向上、O&Mの効率化、追尾式架台の最適制御などが実現されるでしょう。

「リサイクル・再利用技術の確立」は、循環型社会への貢献として不可欠であり、パネルや架台の素材を効率的に回収・再利用するシステムが構築される見込みです。

材料技術や設計・施工技術の進化により、「コストダウンと高機能化の両立」が図られ、より経済的で高性能な架台システムが普及していくでしょう。

また、災害に強い架台設計や、分散型電源としての役割を強化することで、「レジリエンスの強化」にも貢献します。

国際的には、新興国における電力需要の増加や、世界的な脱炭素化の流れを受け、太陽光発電架台システムの需要は今後も拡大し続けると予測されます。

太陽光発電架台システムは、単なる支持構造物ではなく、再生可能エネルギーの安定供給と持続可能な社会の実現を支える基盤技術として、その重要性を増していくことでしょう。