固体潤滑剤市場規模とシェア分析 ー 成長トレンドと予測 (2025年 – 2030年)

固体ドライ潤滑剤市場は、タイプ(二硫化モリブデン、PTFE、グラファイト、軟質金属、その他のタイプ)、用途(自動車、繊維、一般産業製造、その他)、および地域(アジア太平洋、北米、ヨーロッパ、その他地域)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Mordor Intelligenceの分析によると、固体潤滑剤市場は、タイプ(二硫化モリブデン、PTFE、グラファイト、軟質金属、その他のタイプ)、最終用途(自動車、繊維、一般産業製造、その他)、および地域(アジア太平洋、北米、ヨーロッパ、世界のその他の地域)によって区分されています。本レポートの調査期間は2019年から2030年で、2024年を推定基準年とし、2025年から2030年までの予測データ期間を対象としています。

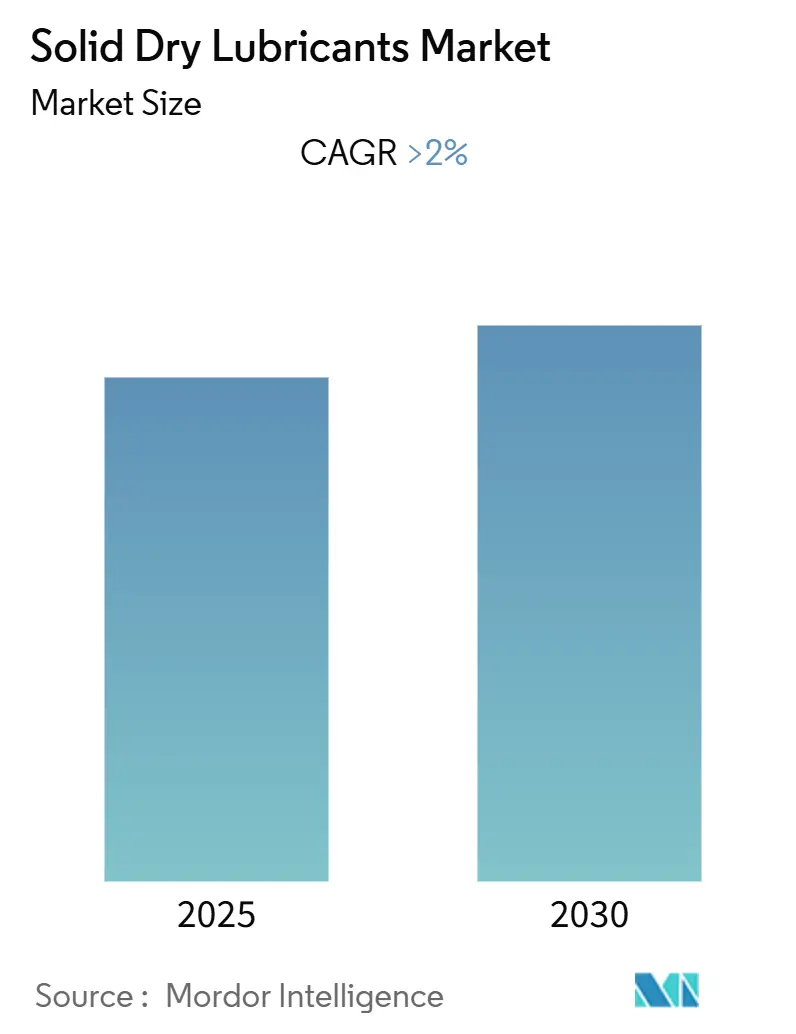

固体潤滑剤市場の規模は、2025年には19.39キロトンと推定され、予測期間(2025-2030年)中に年平均成長率(CAGR)2.45%で成長し、2030年には21.89キロトンに達すると予測されています。市場全体の成長率は2.00%のCAGRとされており、アジア太平洋地域が最も急速に成長し、最大の市場であるとされています。市場の集中度は低いと評価されています。

COVID-19危機は、世界の自動車供給産業に大きな影響を与え、ほとんどの地域で自動車の生産と販売が突然停止しました。これにより、世界中で数百万台の車両生産が失われ、潤滑剤市場にも直接的な影響がありました。しかし、2021年後半に制限が解除された後、自動車およびその他の建設活動の増加により、市場の成長は着実に回復しました。

中期的には、アジア太平洋地域における製造業の成長と、ドライ潤滑剤におけるスプレー塗布の需要増加が、固体潤滑剤市場の成長を牽引する重要な要因となっています。自動車産業におけるより良いユーザーエクスペリエンスのための高度な表面工学のトレンドも、固体(ドライ)潤滑剤の需要を押し上げています。

一方で、原材料に対する厳しい政府規制や、将来的な電気自動車(EV)の市場への影響が限定的であることなどが、市場の成長を抑制する要因として挙げられています。これらはドライ潤滑剤の需要に負の影響を与える可能性があります。しかし、継続的な技術進歩と環境意識の高まりは、近い将来、固体潤滑剤市場に有利な成長機会をもたらすと期待されています。

市場トレンドと洞察

自動車産業からの最大の消費

自動車セグメントは、これらのコーティングにとって急速に成長しているセグメントの一つであり、最大の消費源です。ドライ潤滑剤は、ブレーキキャリパー、流体供給チューブ、ファスナー、タイロッドエンド、防振部品、ショックロッドなどに使用されます。また、ピストンリング、エンジンバルブ、車のドアハンドル、エンブレム、フロントグリル、メッキアルミニウムホイール、燃料噴射ハウジングなどにも使用され、車両に必要な耐摩耗性、摩擦抵抗、耐食性を実現しています。

国際自動車工業連合会(OICA)によると、2022年の世界の自動車生産台数は8,501万6,728台に達し、前年比で5.9%増加しました。2021年から2022年にかけての自動車生産の年間成長率は6%でした。同様に、OICAによると、2022年の商用車生産台数は5,749万台に達し、2021年の5,644万台と比較して成長を記録しました。一方、米国商務省経済分析局によると、軽自動車の小売販売台数は1,375万4,300台に達し、2021年の1,494万6,900台と比較して最低の生産台数を記録しました。さらに、ドイツ自動車工業会(VDA)によると、ドイツの自動車生産台数は2022年に340万台に達し、2021年の310万台と比較して9.6%の成長を記録しました。これらの自動車産業のトレンドが、予測期間中の固体潤滑剤市場を牽引すると考えられます。

アジア太平洋地域が市場を支配

アジア太平洋地域は、固体潤滑剤市場シェアを支配しました。アジア太平洋地域では、中国が最大の経済国であり、自動車産業が固体(ドライ)潤滑剤の主要な推進要因となっています。中国の乗用車市場は、政策の過剰な引き出しや高いベースラインが主な要因となり、成長が鈍化しています。しかし、発展途上国では、中間層の所得増加、技術の進歩、自動車メーカーによる販売促進策により、乗用車の需要が著しく増加しています。

OICAによると、アジア太平洋地域は近年、世界の自動車生産をリードしており、中国は最大の自動車生産国です。2022年には、中国が2,384万台以上の乗用車を生産し、日本が657万台でそれに続きました。中国自動車工業協会(CAAM)によると、2022年には中国で約2,356万台の乗用車と330万台の商用車が販売されました。経済産業省(METI)によると、日本の自動車産業における自動車生産額は、2021年の約17.65兆円(12.26兆米ドル)に対し、2022年には19.29兆円(13.39兆米ドル)に増加しました。これらの要因が、予測期間中の市場需要を増加させると予想されます。

競争環境

固体/ドライ潤滑剤市場は、部分的に細分化された性質を持っています。市場の主要なプレーヤーには、Illinois Tool Works Inc.、Henkel AG & Co. KGaA、DuPont、CASTROL LIMITED、Klüber Lubricationなどが含まれます(順不同)。

「世界の固体/乾性潤滑剤市場レポート」は、摩擦や摩耗の低減、損傷からの保護を目的として、相対運動する接触面に意図的に導入またはその場で形成される固体材料である固体潤滑剤の市場について、包括的な分析を提供しています。これらの固体潤滑剤は、高温、湿潤空気と真空の交互作用、高負荷、高速、強い酸化性、化学反応性、厳しい熱衝撃環境といった極めて過酷な条件下で、現代の機械における転がりおよび滑り接触面において不可欠な機能を果たしています。

本レポートでは、市場をタイプ別、最終用途産業別、および地理的観点から詳細にセグメント化し、各セグメントにおける市場規模を量(トン)で予測しています。世界11カ国の市場規模と予測も含まれており、市場の全体像を把握することが可能です。

市場規模に関して、2024年には18.91キロトンと推定され、2025年には19.39キロトンに達すると見込まれています。さらに、2025年から2030年にかけて年平均成長率(CAGR)2.45%で成長し、2030年には21.89キロトンに達すると予測されています。

市場の主要な推進要因としては、アジア太平洋地域における製造業の成長、および乾性潤滑剤におけるスプレー塗布の需要増加が挙げられます。一方で、原材料に関する政府の厳しい規制や、電気自動車(EV)が将来的に市場に与える影響が限定的であることなどが、市場の成長を抑制する要因として指摘されています。また、業界のバリューチェーン分析に加え、ポーターのファイブフォース分析を通じて、サプライヤーと消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、および競争の程度が詳細に評価されています。

市場は以下の主要なセグメントに分類されています。

* タイプ別: 二硫化モリブデン(MoS2)、PTFE、グラファイト、軟質金属、その他のタイプが含まれます。

* 最終用途産業別: 自動車、繊維、一般産業製造、その他の産業が対象です。

* 地域別: アジア太平洋地域(中国、インド、日本、韓国など)、北米(米国、カナダなど)、ヨーロッパ(ドイツ、英国、イタリア、フランス、ロシアなど)、およびその他の地域(南米、中東、アフリカなど)に細分化されています。特にアジア太平洋地域は、2025年に最大の市場シェアを占め、予測期間(2025-2030年)において最も高いCAGRで成長すると推定されています。

競争環境の分析では、合併・買収、合弁事業、提携、契約などの動向、市場シェア分析、主要企業の採用戦略が詳述されています。主要な市場プレーヤーとしては、CASTROL LIMITED、Klüber Lubrication、Illinois Tool Works Inc.、Henkel AG & Co. KGaA、DuPontなどが挙げられています。

市場機会と将来のトレンドとしては、技術の継続的な進歩と環境意識の高まりが注目されています。

このレポートは、世界の固体/乾性潤滑剤市場の包括的な理解を提供し、市場の動向、成長予測、主要な推進要因と抑制要因、セグメンテーション、競争環境、および将来の機会に関する貴重な洞察を提供することを目的としています。

1. 序論

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場ダイナミクス

- 4.1 推進要因

- 4.1.1 アジア太平洋地域における製造業の成長

- 4.1.2 乾性潤滑剤におけるスプレー塗布の需要増加

- 4.1.3 その他の推進要因

- 4.2 阻害要因

- 4.2.1 原材料に関する政府の厳しい規制

- 4.2.2 将来の電気自動車(EV)の控えめな影響

- 4.3 産業バリューチェーン分析

- 4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の度合い

5. 市場セグメンテーション(数量ベースの市場規模)

- 5.1 タイプ

- 5.1.1 二硫化モリブデン (MoS2)

- 5.1.2 PTFE

- 5.1.3 グラファイト

- 5.1.4 軟質金属

- 5.1.5 その他のタイプ

- 5.2 エンドユーザー産業

- 5.2.1 自動車

- 5.2.2 繊維

- 5.2.3 一般産業製造

- 5.2.4 その他

- 5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 その他の北米地域

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 ロシア

- 5.3.3.6 その他のヨーロッパ地域

- 5.3.4 その他の地域

- 5.3.4.1 南米

- 5.3.4.2 中東

- 5.3.4.3 アフリカ

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア (%)/ランキング分析

- 6.3 主要プレーヤーが採用する戦略

- 6.4 企業プロファイル

- 6.4.1 アンチシーズテクノロジー

- 6.4.2 キャストロール・リミテッド

- 6.4.3 カーチス・ライト・サーフェス・テクノロジーズ (CWST)

- 6.4.4 デュポン

- 6.4.5 エンデュラ・プレーティング・テクノロジー

- 6.4.6 ヘンケルAG & Co. KGaA

- 6.4.7 イリノイ・ツール・ワークス・インク

- 6.4.8 クリューバー・ルブリケーション

- 6.4.9 ルブリケーション・エンジニアーズ

- 6.4.10 メタルコーティングス

- 6.4.11 サンドストロム・プロダクツ・カンパニー

- 6.4.12 SCCSインダストリーズLLC.(ダイナクロン)

- 6.4.13 SKF

- 6.4.14 スリコート・コーティングス

- 6.4.15 サン・コーティング・カンパニー

- 6.4.16 ザ・ブラスター・コーポレーション

- 6.4.17 ヴァイコンGmbH & Co. KG

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 技術の継続的な進歩と環境意識の高まり

- 7.2 その他の機会

*** 本調査レポートに関するお問い合わせ ***

固体潤滑剤は、液体や気体の潤滑剤とは異なり、固体状態で摩擦面間に介在し、摩擦や摩耗を低減する機能を持つ材料の総称でございます。その最大の特長は、高温、低温、真空、放射線環境、高荷重、クリーンルームといった、従来の液体潤滑剤では性能を発揮しにくい極限環境下においても安定した潤滑性能を提供できる点にあります。固体潤滑剤は、接触する二つの表面間に低せん断強度の薄い膜を形成することで、直接的な金属接触を防ぎ、摩擦抵抗を大幅に低減させるメカニズムで機能いたします。

固体潤滑剤には、その化学構造や物理的特性に基づいて様々な種類がございます。代表的なものとしては、まず「層状構造物質」が挙げられます。これには、二硫化モリブデン(MoS2)やグラファイト、二硫化タングステン(WS2)、窒化ホウ素(h-BN)などがございます。二硫化モリブデンは、その優れた潤滑性能と真空環境での安定性から、宇宙機器や半導体製造装置などで広く利用されていますが、高温の酸化雰囲気下では性能が低下する傾向がございます。グラファイトは、湿潤環境下で優れた潤滑性を示しますが、真空環境では性能が低下するという特性を持ちます。二硫化タングステンは二硫化モリブデンと同様の特性を持ちつつ、より高い耐熱性や耐荷重性を示す場合もございます。窒化ホウ素は「ホワイトグラファイト」とも呼ばれ、優れた電気絶縁性と高温安定性を兼ね備えています。

次に、「軟質金属」も固体潤滑剤として利用されます。銀、金、鉛、インジウム、スズなどがこれに該当し、これらは薄膜として基材表面にコーティングされることで、低せん断強度と優れた延性により潤滑機能を発揮します。特に真空環境下での利用に適しています。

「高分子材料」では、ポリテトラフルオロエチレン(PTFE)が代表的です。非常に低い摩擦係数と優れた耐薬品性を持つ一方で、耐荷重性には限界があるため、他の材料と複合化して使用されることが一般的です。ポリエーテルエーテルケトン(PEEK)なども、高い耐熱性と機械的強度を持つため、固体潤滑剤を配合した複合材料の基材として利用されます。

さらに、「セラミックス」の中には、特定の条件下で自己潤滑性を示すものもございます。例えば、窒化ケイ素や炭化ケイ素などは、高温環境下で表面に酸化膜を形成し、それが潤滑機能を発揮するケースがございます。

これらの固体潤滑剤は、単独で用いられるだけでなく、樹脂や金属などのマトリックス材料に分散させて「複合材料」として使用されることも多く、これにより、基材の機械的強度と潤滑性能を両立させることが可能となります。

固体潤滑剤の用途は非常に多岐にわたります。前述の通り、高温、低温、真空、放射線環境といった極限環境下での利用が最も特徴的です。例えば、航空宇宙分野では人工衛星やロケットの可動部に、半導体製造装置では真空チャンバー内の搬送機構に、原子力発電所では放射線環境下の機器に適用されます。また、食品加工機械や医療機器など、油の飛散や汚染が許されないクリーンな環境下での潤滑にも不可欠です。重荷重かつ低速で動作するギアやベアリング、スライド部など、油膜が形成されにくい箇所での摩耗防止にも効果を発揮します。さらに、長期間のメンテナンスフリーが求められる箇所や、アクセスが困難な場所での使用にも適しています。自動車分野では、エンジン部品やブレーキ部品、ドアヒンジなどに利用され、電気接点においては、導電性を保ちつつ摩擦を低減する目的で用いられることもございます。

固体潤滑剤に関連する技術も進化を続けております。最も重要なのは「表面処理・コーティング技術」です。物理蒸着(PVD)や化学蒸着(CVD)といった薄膜形成技術を用いて、基材表面に固体潤滑剤の膜を形成します。スパッタリングやイオンプレーティングなどの手法も用いられ、密着性や膜厚、均一性を高めることで、潤滑性能と耐久性を向上させています。また、固体潤滑剤の微粒子をバインダー(結合剤)とともに基材に塗布する「バインダー付きコーティング」も広く利用されています。

「複合材料化」も重要な技術であり、樹脂や金属、セラミックスなどのマトリックス中に固体潤滑剤を均一に分散させることで、材料全体の機械的特性と潤滑特性を最適化します。これにより、自己潤滑性を持つ部品の製造が可能となります。さらに、摩擦面に微細な凹凸を形成する「テクスチャリング」技術は、固体潤滑剤の保持性を高めたり、摩擦特性を制御したりする目的で研究・実用化が進められています。

市場背景としては、産業機械の高性能化、長寿命化、そしてメンテナンスフリー化への要求が年々高まっており、これに伴い固体潤滑剤の需要も拡大しています。特に、環境規制の強化により、油の飛散防止や廃棄物削減が求められる中で、固体潤滑剤は環境負荷の低い潤滑ソリューションとして注目されています。電気自動車(EV)や再生可能エネルギー関連機器など、新たな産業分野での特殊な潤滑ニーズの増加も、市場を牽引する要因となっています。一方で、固体潤滑剤は液体潤滑剤と比較して、適用範囲が限定的であることや、コスト、耐久性といった課題も存在し、これらの克服が今後の市場拡大の鍵となります。

将来展望としては、まず「新材料の開発」が挙げられます。グラフェンやMXeneといった2次元材料の優れた潤滑特性に着目した研究開発が進められており、これらが次世代の固体潤滑剤として期待されています。また、損傷を受けても自ら潤滑膜を修復する「自己修復性潤滑剤」の開発も進められており、これにより製品の長寿命化や信頼性向上が見込まれます。

「複合化・ハイブリッド化」もさらに進化するでしょう。複数の固体潤滑剤を組み合わせることで、それぞれの欠点を補い合い、より高性能な潤滑システムを構築する試みや、固体潤滑剤と液体潤滑剤を併用する「固体-液体ハイブリッド潤滑」により、幅広い環境下での最適潤滑を実現する研究も活発です。

さらに、「スマート化」の進展も期待されます。潤滑状態をリアルタイムで監視するセンサー技術と固体潤滑剤を組み合わせることで、摩耗の予兆検知や最適な潤滑制御が可能となり、予知保全や生産性向上に貢献するでしょう。

これらの技術革新により、固体潤滑剤はEV、ロボット、ドローン、医療機器、宇宙探査など、今後ますます高度化・多様化する産業分野において、その適用範囲を拡大し、持続可能な社会の実現に不可欠な基盤技術として、その重要性を一層高めていくものと期待されております。