世界の固体酸化物形燃料電池市場:車両、非車両(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

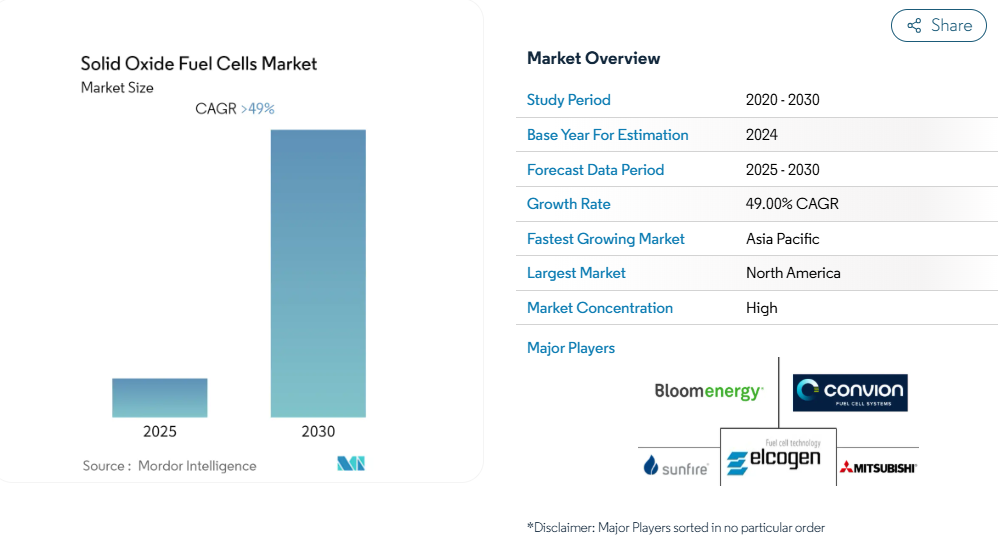

固体酸化物形燃料電池市場は、予測期間中に49%を超える年平均成長率(CAGR)を記録すると見込まれております。

固体酸化物形燃料電池業界は、世界的なクリーンエネルギーソリューションへの移行と脱炭素化イニシアチブに後押しされ、変革的な成長を遂げております。

主要経済国は積極的なクリーンエネルギー政策を実施しており、英国は「英国エネルギー安全保障戦略」に示された包括的な水素戦略を通じ、2030年までに水素生産目標を10ギガワットに拡大することを最近発表いたしました。業界では技術提供者とエネルギー企業間の連携強化が進んでおり、2023年にセレス社がシェル社とメガワット級固体酸化物燃料電池電解装置の実証機納入に関する契約を締結した事例が顕著です。

この水素ベースのソリューションへの移行は、運用効率を維持しつつカーボンフットプリント削減を目指す商業・産業分野において特に顕著です。

海事分野は、船舶推進システムや補助動力システムにおける顕著な進展により、固体酸化物形燃料電池(SOFC)技術にとって重要な成長分野として台頭しています。2023年には、アルマ・クリーン・パワー社が設計した1MW級アンモニア燃料SOFCシステムがDNVより原則承認を取得し、海事分野の脱炭素化に向けた重要な一歩を踏み出すという画期的な成果を収めました。商業ビル分野もまた大きな機会を秘めており、データによれば商業ビルの消費電力は約5,000GWhに上り、カタールなどの地域では総エネルギー消費量の約19%を占めています。この高いエネルギー消費パターンが、発電および熱電併給用途における高効率な固体酸化物形燃料電池の導入を促進しています。

業界では、増大する需要に対応するため、技術革新と製造能力の拡大が急速に進んでいます。中国が2030年までにグリーン水素生産向けに100GWの電解槽容量を導入するという野心的な計画は、進行中のインフラ開発の規模を示しています。企業は市場の需要拡大に対応するため、システム効率の向上、コスト削減、生産能力の拡大に注力しています。固体酸化物形燃料電池技術と再生可能エネルギーシステム、スマートグリッドアプリケーションの統合は、分散型発電とエネルギー貯蔵ソリューションの新たな機会を創出しています。

固体酸化物形燃料電池市場は、技術の実用化と市場浸透を加速させるための戦略的提携や協業が特徴的です。2023年1月には、韓国造船海洋(KSOE)がフラウンホーファーIKTSおよびエルコジェンと、先進的な固体酸化物形燃料電池システムと水電解システムの開発に関する合意書を締結し、業界の協業によるイノベーションへの取り組みが浮き彫りとなりました。輸送部門においても関心が高まっており、複数の自動車メーカーが航続距離延長や補助電源用途として固体酸化物形燃料電池の採用を検討しています。こうした用途の多様化に加え、政府の支援政策や資金調達イニシアチブが相まって、持続的な市場成長を支える強固なエコシステムが形成されつつあります。

固体酸化物形燃料電池(SOFC)市場の動向

クリーンエネルギーと排出削減への需要拡大

環境持続可能性と排出削減への関心の高まりが、固体酸化物形燃料電池市場の主要な推進力として浮上しています。マイクロソフト社の導入事例研究によれば、SOFCシステムは従来の燃焼方式と比較し、二酸化炭素排出量を最大49%、窒素酸化物を91%、一酸化炭素を68%、揮発性有機化合物を93%削減する顕著な排出削減能力を示しています。このような大幅な排出削減効果に加え、低出力範囲においても60%の効率でほぼゼロ汚染物質排出による発電が可能な特性が相まって、固体酸化物形燃料電池は環境負荷の最小化を目指す組織にとって魅力的な解決策となっております。

SOFCシステムの高い電気効率、特に熱電併給(CHP)用途における性能は、クリーンエネルギー代替手段としての地位をさらに強化しています。これらのシステムは、優れた環境性能を維持しつつ、高品質な熱供給、燃料使用の柔軟性、設置面積の小ささといった利点を提供します。様々な燃料源をクリーンエネルギーへ効率的に変換する能力と、環境への影響が最小限であることが相まって、特に継続的な電力供給と環境責任のバランスが求められるデータセンターや商業施設において、様々な分野での採用が進んでいます。

定置型発電における応用拡大

定置型発電用途における固体酸化物形燃料電池の汎用性は、特にデータセンターや商業施設において、重要な市場推進要因となっています。本技術は主電源ユニット、無停電電源装置(UPS)、熱電併給(CHP)コージェネレーションシステムとして機能する能力を有し、様々な分野での有用性を拡大しています。データセンター用途においては、ラック内発電用に設計されたSOFCシステムが特に価値を発揮しています。これは、より少ない熱量でより多くの電力を生成し、既存の空気換気システムを用いて効率的に冷却できるため、現代のデータセンター要件に理想的なソリューションとなっています。

商業用および住宅用CHPアプリケーションにおけるSOFCの採用は、その運用上の利点により大きな勢いを得ています。これらのシステムは単一の燃料源から電力と熱の両方を提供することに優れており、大規模な固定式熱電併給から小規模な固定式マイクロCHPアプリケーションまで、高い効率性を発揮します。信頼性の高い発電を維持しながら高効率レベルを保つこの技術は、エネルギー自立性を高めつつ運用コストを削減しようとする企業にとって特に魅力的です。Bloom Energy などの企業は、SOFC 技術に基づく先進的な分散型発電ソリューションを導入し、従来の系統電力に代わる信頼性が高く費用対効果の高い選択肢を顧客に提供することで、この傾向をうまく活用しています。

政府の支援と取り組み

助成金、補助金、政策イニシアチブによる政府の支援は、固体酸化物形燃料電池市場にとって重要な推進力となっています。米国では、カミンズ社が 2023 年に SOFC 技術の商業化を推進するために、総額 460 万米ドルの 2 件の連邦助成金を受けたことからもわかるように、連邦政府の支援が特に強力です。これらの取り組みは、商業および産業の顧客が、エネルギーの回復力とコスト削減のメリットを提供しながら、炭素排出の影響を最小限に抑えることを支援することを目的としています。SOFC 開発を支援するという政府の取り組みは、国のエネルギーおよび環境目標の達成において、この技術が戦略的に重要であることを示しています。

さまざまな地域で支援政策や奨励プログラムが実施されたことで、SOFC 市場の成長に有利な環境が生まれました。特に中国などの地域では、国や地方政府による補助金が、水素ベースの技術や燃料電池の採用を促進する上で大きな役割を果たしています。こうした支援メカニズムは、地方自治体の奨励プログラムと相まって、市場拡大のための強固な枠組みを構築しています。さらに、英国における水素経済発展のための包括的なロードマップのような戦略的イニシアチブは、大規模な投資パッケージや資金調達スキームを含み、SOFC技術とその応用を推進するために必要な財政的・規制的支援を提供しています。

技術的進歩と革新

SOFCの設計と機能性における継続的な技術的改善と革新は、市場の成長を大きく牽引してきました。最近の進歩により、より効率的で汎用性の高いSOFCシステムの開発が進んでおり、2023年にエルコジェン社がConvion C60発電ユニットへSOFCスタック技術を成功裏に組み込んだ事例がその証左です。この統合により、企業は高効率で熱と電力を同時に生成しつつ、炭素排出量を削減することが可能となり、本技術の実用的な応用性と進化する能力が実環境で実証されました。

より高度なSOFCシステムの開発は、様々な分野における応用可能性の拡大にもつながっています。企業は既存インフラに統合可能な、よりコンパクトで効率的、かつ信頼性の高いSOFCソリューションの開発に注力しています。こうした技術的進歩により、性能向上、稼働寿命の延長、燃料適応性の向上を実現したシステムが実現しました。SOFC技術の進歩は、天然ガス、バイオガス、水素など多様な燃料源で稼働可能なシステムの開発にもつながり、運用要件や地域ごとの燃料供給状況に応じた汎用性と適応性を高めています。

セグメント分析:用途別

固体酸化物形燃料電池市場における非車両セグメント

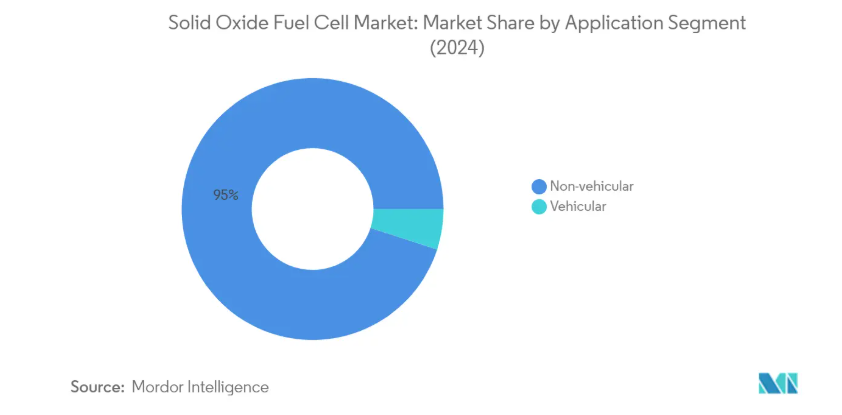

非車両セグメントは、2024年時点で市場シェアの約95%を占め、引き続き世界の固体酸化物形燃料電池市場を主導しております。このセグメントの優位性は、主に熱電併給(CHP)システム、無停電電源装置(UPS)、主電源ユニットなど、定置型発電用途におけるSOFC技術の広範な採用によって支えられております。商業ビル、データセンター、産業施設における導入増加がセグメントの強固な業績を支えており、SOFCは最大60%の高い電気効率や90%に達する熱電併給効率といった利点を提供します。主要企業やデータセンター運営者は、信頼性の高いクリーンな発電手段としてSOFCソリューションへの移行を加速しており、病院、オフィスビル、スーパーマーケット、ホテルなどでの導入が顕著です。さらに、水素、天然ガス、バイオガスなど多様な燃料源での稼働を可能とする燃料柔軟性により、セグメントの成長はさらに促進されています。

固体酸化物形燃料電池市場の車両セグメント

2024年から2029年にかけて、固体酸化物形燃料電池市場において、車両セグメントが最も急速に成長するセグメントとして台頭しています。この目覚ましい成長軌道は、大型車両、船舶、航空機用補助動力装置など、輸送用途での採用拡大によって牽引されています。本セグメントでは、特に出力密度の向上とシステムコストの削減において、著しい技術的進歩が見られます。主要な自動車メーカーや海運会社はSOFC技術の開発・導入を積極的に進めており、複数のパイロットプロジェクトが実運用環境での実用性を実証しています。特に海運業界では、厳しい排出規制を満たすソリューションとしてSOFC技術への強い関心が示されています。さらに、軍事・防衛分野においても、無人航空機システムから地上車両に至るまで、様々な車両プラットフォームへのSOFC応用が積極的に模索されており、セグメントの成長をさらに加速させています。

固体酸化物形燃料電池市場の地域別セグメント分析

北米における固体酸化物形燃料電池市場

北米は2024年においても世界固体酸化物形燃料電池市場の約75%を占め、引き続き主導的な地位を維持しております。この優位性は主に、米国が有する先進的な技術インフラと、クリーンエネルギー構想に対する強力な政府支援によって支えられております。同地域は、特に効率性とコスト競争力を高めたSOFC技術の開発において、強固な研究開発エコシステムの恩恵を受けております。主要業界プレイヤーの存在と、製造能力への継続的な投資が、地域市場の基盤を強化しております。運輸部門および発電部門における二酸化炭素排出量削減への関心の高まりは、SOFC導入に大きな機会を生み出しています。さらに、データセンターや商業ビルにおける信頼性が高く効率的な発電ソリューションへの需要増加が、市場の成長をさらに加速させています。同地域に確立された天然ガスインフラは、SOFCシステムにとって信頼性の高い燃料源を提供しており、様々な用途において魅力的な選択肢となっています。

欧州における固体酸化物形燃料電池市場

欧州の固体酸化物形燃料電池市場は、2019年から2024年にかけて約40%の年平均成長率(CAGR)を示す顕著な成長を遂げております。同地域の市場拡大は、積極的な気候変動対策政策とクリーンエネルギー技術への多額の投資によって牽引されております。欧州各国は、様々なインセンティブプログラムや規制枠組みを通じて燃料電池技術の採用を積極的に推進してまいりました。特に、産業用途におけるグリーン水素の生産・利用への関心の高まりが市場に好影響を与えています。同地域の強固な製造基盤と技術的専門知識が、革新的なSOFCソリューションの開発を促進してきました。従来型エネルギー源への依存度低減への取り組みは、固定式・移動式アプリケーション双方におけるSOFC導入の多数の機会を生み出しています。さらに、研究機関と産業関係者の連携がSOFCシステムの技術的進歩を加速させ、効率性と商業的実現可能性を高めています。

アジア太平洋地域の固体酸化物形燃料電池市場

アジア太平洋地域の固体酸化物形燃料電池市場は、2024年から2029年にかけて約52%という堅調な年平均成長率(CAGR)が見込まれるなど、著しい成長が予測されています。同地域の市場は、急速な工業化と発展途上経済圏におけるエネルギー需要の増加が特徴です。中国、日本、韓国などの国々は、包括的な政府支援と産業連携を通じて、SOFC技術の採用を主導しています。クリーンエネルギーソリューションへの関心の高まりと信頼性の高い発電の必要性が、SOFC導入に大きな機会を生み出しています。同地域の製造能力とコスト競争力のある生産環境は、SOFC技術開発への多額の投資を呼び込んでいます。都市部の大気汚染削減とカーボンニュートラル目標達成への注目の高まりが、市場の成長をさらに加速させています。加えて、商業・産業分野における分散型発電ソリューションの需要増加が、市場の拡大を継続的に牽引しています。

その他の地域における固体酸化物形燃料電池市場

南米、中東、アフリカを含むその他の地域は、固体酸化物形燃料電池にとって未開拓の潜在力を有する新興市場です。これらの地域では、エネルギー転換戦略におけるクリーンエネルギー技術の重要性が次第に認識されつつあります。市場は主に、再生可能エネルギーインフラへの投資増加と環境持続可能性への意識高まりによって牽引されています。中東諸国、特にサウジアラビアでは、経済多角化の一環として水素技術への関心が強まっています。南米の鉱業セクターでは、特に遠隔地での発電において固体酸化物形燃料電池(SOFC)の応用機会が存在します。同地域の豊富な天然ガス資源は、SOFC導入に有利な環境を提供しています。さらに、エネルギー安全保障と送電網の信頼性に対する関心の高まりは、様々な産業・商業用途におけるSOFC技術採用の新たな機会創出が期待されます。

固体酸化物形燃料電池(SOFC)業界概要

固体酸化物形燃料電池市場の主要企業

固体酸化物形燃料電池市場は、ブルーム・エナジー、三菱パワー、セレス・パワー・ホールディングス、フューエルセル・エナジーといった主要企業による激しい技術革新と戦略的展開が特徴です。各社は持続的な研究開発投資を通じ、燃料電池の効率性、耐久性、コスト削減における技術的進歩に注力しています。市場浸透と技術商業化を加速するため、特に自動車メーカーやエネルギー企業との戦略的提携・協業がますます一般的になってきています。市場リーダー企業は、分散型発電、輸送、産業用途などの分野で新たな応用分野を開発すると同時に、製造能力の拡大を進めています。業界では水素対応型SOFCの開発が大幅に推進されており、複数の燃料源で稼働可能なハイブリッドシステムへの投資が行われています。地理的拡大、特に日本、韓国、中国などのアジア太平洋市場への進出は、主要企業にとって重要な成長戦略として浮上しています。

地域プレイヤーが強力な統合市場

SOFC市場の構造は、確立されたグローバル複合企業と専門燃料電池メーカーが支配する、中程度の統合が進んだ状況を示しています。三菱重工業のような大規模産業複合企業は、豊富な資金力と多様な技術的専門知識をもたらし、一方、ブルーム・エナジーやセレス・パワーのような純粋な燃料電池企業は、専門知識と集中的なイノベーション能力を提供しています。特にアジア地域では、地方政府の支援や確立された産業ネットワークを活用して市場シェアを獲得する地域企業の参入が増加しています。競争環境は、燃料電池メーカーとエンドユーザー間の長期的な戦略的提携によって形成され、新規参入者にとって高い参入障壁となっています。

業界では、特に技術統合と市場アクセスを目的とした合併、買収、合弁事業を通じた戦略的統合が進んでいます。企業は市場での地位強化とコスト最適化のため、部品サプライヤーからシステムインテグレーターまでバリューチェーン全体で戦略的提携を構築しています。競争環境はさらに地域別製造拠点の影響を受けており、企業はサプライチェーン効率化と現地調達要件対応のため、主要市場に近い場所に生産施設を設立しています。市場参加者は主要部品・技術の管理と戦略的提携による柔軟性維持を両立させるため、垂直統合に注力する傾向が強まっています。

イノベーションとパートナーシップが市場成功を牽引

SOFC市場における成功は、技術革新とコスト競争力のバランスを取る企業の能力にますます依存しています。既存企業は、市場での地位を維持するため、生産能力の拡大に注力すると同時に次世代技術への投資を継続しなければなりません。小規模な住宅用システムから大規模な産業用設備まで、様々な用途に合わせたカスタマイズソリューションを開発する能力が、市場成功の鍵となっています。企業は、進化する市場ニーズや規制要件に対応するため、技術プラットフォームの柔軟性を保ちつつ、強固な知的財産ポートフォリオを構築する必要があります。

エンドユーザーとの強固な関係構築と、その具体的な要件を理解することは、長期的な成功に不可欠です。新規参入企業や新興の固体酸化物形燃料電池メーカーにとって、成功の鍵は競争優位性を構築できる特定の市場ニッチを特定し、そこに集中することにあります。クリーンエネルギーソリューションへの注目度の高まりと政府の支援政策は、差別化された製品・サービスで市場に参入する革新的な企業にとって機会を生み出しています。

企業は、特に産業・公益事業分野における特定セグメントでの買い手の集中を慎重に考慮しつつ、代替クリーンエネルギー技術による代替リスクを管理する必要があります。排出基準やクリーンエネルギー優遇措置を中心とした規制環境は、市場動向を形成し続け、政策目標に沿った戦略を構築できる企業に機会をもたらしています。顧客関係を維持し、長期的な市場存在を確保するためには、強固なサービス・サポートネットワークの構築がますます重要となっています。

固体酸化物形燃料電池(SOFC)市場ニュース

- 2022年6月、韓国初の4.2MW容量のSOFC発電所が稼働を開始しました。同発電所は、国内で約14,000世帯に年間を通じて電力を供給することが見込まれています。東海(トンヘ)の港湾都市東部に位置するこの発電所は、約196億米ドルの投資により建設され、国営の発電会社である韓国東西電力(EWP)によって運営されています。

- 2022年1月には、クリーン水素パートナーシップが265万米ドルの投資を発表し、SOFCを無停電電源装置(UPS)およびリチウムイオン電池と統合する可能性を探るプロジェクトを支援しました。このプロジェクトは、データセンター向けに柔軟でクリーンな一次電力を供給することを目的としています。また、天然ガスSOFCを、予備電源および優れた電力要件に対する主要電源アプリケーションとして導入することも検討しています。

固体酸化物形燃料電池(SOFC)市場レポート – 目次

1. はじめに

1.1 調査範囲

1.2 市場定義

1.3 調査の前提条件

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概要

4.1 はじめに

4.2 2028年までの市場規模および需要予測(10億米ドル)

4.3 最近の動向と発展

4.4 政府の政策と規制

4.5 市場動向

4.5.1 推進要因

4.5.2 抑制要因

4.6 サプライチェーン分析

4.7 ポーターの5つの力分析

4.7.1 供給者の交渉力

4.7.2 消費者の交渉力

4.7.3 新規参入の脅威

4.7.4 代替製品・サービスの脅威

4.7.5 競争の激しさ

5. 市場セグメンテーション

5.1 用途

5.1.1 車両用

5.1.2 非車両用

5.2 地域

5.2.1 北米

5.2.2 欧州

5.2.3 アジア太平洋

5.2.4 南米

5.2.5 中東・アフリカ

6. 競争環境

6.1 合併・買収、合弁事業、提携および契約

6.2 主要企業による戦略

6.3 企業概要

6.3.1 DuPont de Nemours Inc.

6.3.2 Mitsubishi Hitachi Power Systems Ltd

6.3.3 Watt Fuel Cell Corp.

6.3.4 Sunfire GmbH

6.3.5 Bloom Energy Corp.

6.3.6 Elcogen AS

6.3.7 Convion Ltd

6.3.8 Hexis SA

6.3.9 H2E Power Systems Inc.

6.3.10 Ceres Power Holdings PLC

※記載は一部抜粋となります

7. 市場機会と将来動向

*** 本調査レポートに関するお問い合わせ ***