固相ペプチド合成サービス市場:規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

固相ペプチド合成サービス市場レポートは、テクノロジー(Fmoc-SPPS、Boc-SPPS、その他)、エンドユーザー(製薬・バイオテクノロジー企業、CDMOおよびCRO、学術・研究機関)、アプリケーション(治療薬、診断薬、研究)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

固相ペプチド合成サービス市場の概要

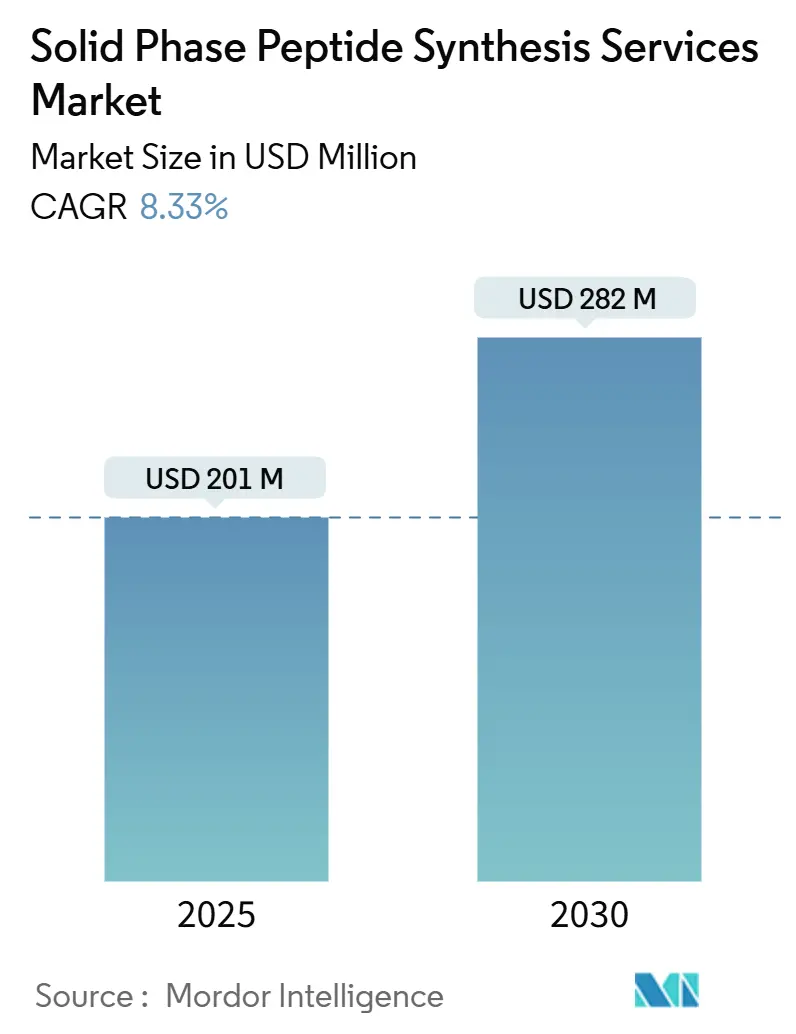

固相ペプチド合成(SPPS)サービス市場は、2025年には2億100万米ドルと推定され、2030年までに2億8200万米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)8.33%で成長すると予測されています。この市場は中程度の集中度を示しており、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。

市場の主要な成長要因と課題

市場の成長を牽引する主な要因は、GLP-1受容体作動薬の需要増加、連続フローおよびマイクロ波合成装置の採用加速、個別化ネオアンチゲンがんワクチンのパイプラインの急速な拡大です。特に、GLP-1受容体作動薬の需要急増は、大手製薬会社が自社生産能力を超過し、専門のCDMO(医薬品開発製造受託機関)へのアウトソーシングを促進しています。SPPSは、部位特異的脂質化や30残基以上の配列を持つペプチドの合成において、組換え生物製剤よりもグラムあたりのコストが高いにもかかわらず、主要な合成経路となっています。CDMOは、年間需要を満たすために、5,000リットルから10,000リットルの反応器を増設し、並行クロマトグラフィーや溶媒回収ループに投資しています。

また、マイクロ波合成装置は、結合ステップを数時間から数分に短縮し、効率を99.5%に向上させることで、コスト削減に貢献しています。連続フロー反応器は溶媒使用量を40%削減し、バッチ間のばらつきを低減します。FDAの連続生産に関するガイダンスは、早期導入企業に規制上の優位性をもたらしています。中国や韓国の自動化された大規模生産ラインは、デジタル制御とインライン分析により労働依存度を低下させ、価格競争力を強化しています。

臨床段階にある約150のペプチド候補、特に腫瘍学や代謝性疾患の第III相試験にある38の候補が、GMP(医薬品製造管理および品質管理基準)準拠の合成需要を促進しています。BioNTechやModernaの個別化ネオアンチゲンワクチンは、患者固有のペプチドを8週間以内に合成する必要があり、地域病院システムと連携した迅速なマイクロファクトリーモデルを生み出しています。FDAはこれらのバッチに対する安定性試験の簡略化を許可し、臨床までの期間を半減させています。

製薬会社の生産能力の制約も、CDMO/CRO(医薬品開発業務受託機関)との提携を促進しています。大手製薬会社がバイオ医薬品や細胞治療に資本を再配分する中、小分子の生産アウトソーシングは2024年には70%に達しました。北米での生産回帰の動きは、BachemのVista工場やCordenPharmaのBoulder工場での拡張を促し、BIOSECURE法による中国からの供給制限の可能性によって生じるギャップを埋めています。

一方で、特殊樹脂や保護アミノ酸の価格高騰、1kgを超えるスケールアップの限界、より厳格な不純物仕様によるバリデーション期間の長期化、酵素的無細胞ペプチド工場の台頭などが、市場の成長を抑制する要因となっています。特に、中国が保護アミノ酸の約3分の2を供給しているため、為替変動や品質のばらつきが西側諸国の購入者に影響を与えています。Wang樹脂やRink樹脂の価格は2024年以降20~30%上昇し、リードタイムが16~20週間に延びています。

セグメント分析

* 技術別: Fmoc-SPPSが2024年に42.9%の市場シェアを占め、機器の使い慣れと酸に不安定な配列との互換性から優位を保っています。マイクロ波アシスト合成は、サイクルタイムの短縮とエネルギー使用量の削減により、2030年までに12.4%のCAGRで急速に普及しています。Boc-SPPSは、より厳しい脱保護を必要とするペプチド、特に複数のジスルフィド結合を持つものに利用されています。連続フローラインは現在5%未満ですが、CordenPharmaのPeptiSystemsパイロットプラントが2026年にスケールアップすれば、二桁の普及率に達すると予想されています。

* エンドユーザー別: 製薬・バイオテクノロジー企業が2024年に48.6%の収益シェアを占めましたが、CDMOおよびCROはアウトソーシングが生産ニーズの70%を超えるにつれて、10.8%のCAGRで最も速い拡大を遂げると予想されています。中堅企業は資産を保有しないモデルを好み、オンショアリングの圧力により北米およびヨーロッパの専門家への契約が増加しています。

* 用途別: 研究用途が2024年に66.8%のシェアで依然として優勢ですが、診断薬は11.2%のCAGRで成長すると予測されています。早期がん検出アッセイや代謝バイオマーカーキットは、合成ペプチドを校正標準として採用しており、償還と規制当局の承認を得ています。治療薬はGMP要件によりグラムあたりのコストが500~2,000米ドルに上昇するため、プレミアム価格が設定されています。

地域分析

北米は2024年に38.9%の価値シェアを占め、BachemのVista工場やCordenPharmaのBoulder工場での大規模な拡張が、GLP-1 APIの国内生産を支えています。提案されているBIOSECURE法に盛り込まれたインセンティブは、さらなるオンショアリングを促進し、学術研究資金はグラムスケールのサービス需要を支える堅固な発見エコシステムを維持しています。アジアのサプライヤーと比較して15~20%の価格プレミアムが、短い物流チェーンと規制上の優位性から維持されています。

ヨーロッパがこれに続き、スイスのペプチド回廊にはBachem、PolyPeptide、CordenPharmaがマルチキログラム反応器と連続フローパイロットを展開しています。2028年に予定されているMuttenzでの5億ユーロの建設は、地域の生産能力を高め、大型契約を支援するでしょう。

アジア太平洋地域は10.5%のCAGRで最も急速に成長しており、韓国のSK Pharmtecoが12,600平方メートルの施設に2億6000万米ドルを投資し、中国のCDMOが完全に自動化された10,000リットルのラインを追加しています。BIOSECURE法による米国への直接供給制限があるものの、アジア企業はヨーロッパおよび地域の顧客に焦点を移しています。インドの11.34%の成長は、「チャイナ・プラス・ワン」の立ち位置を反映しており、政府のインセンティブが新たなSPPS生産能力への設備投資を低減しています。

競争環境

固相ペプチド合成サービス市場は、Bachem、PolyPeptide Group、GenScript、Thermo Fisher Scientific、CordenPharmaの5社が収益の大部分を占める、中程度の集中度を示しています。大規模生産に焦点を当てる企業は、長期的なGLP-1の注文を確保するために数億ドルを5,000リットルの反応器に投資しています。一方、専門化に焦点を当てる企業は、環状ペプチド、複合ペプチド、放射性標識ペプチドなど、3~5倍のプレミアムが得られる製品をターゲットにしています。

CEMのマイクロ波装置やCordenPharma-PeptiSystemsの連続フローラインのような技術差別化は、50~60%のコスト削減を実現し、価格に敏感な顧客を惹きつけています。中国のCDMOは広範な自動化を活用して労働コストの優位性を相殺していますが、地政学的な逆風に直面しています。酵素合成プラットフォームはまだ商業化前ですが、規制上の比較可能性が証明されれば、既存のSPPSコスト曲線を破壊する可能性があります。

PolyPeptideの粗利益率5.3%やほぼ損益分岐点に近いEBITDAは、樹脂価格の高騰や精製におけるボトルネックを反映しており、収益性の圧力が深刻であることを示しています。コンジュゲーションや最終的な医薬品製品の充填・仕上げへの垂直統合、および超複雑ペプチドへの注力が、市場全体の利益率回復に決定的な要因となるでしょう。

最近の業界動向

* 2024年10月:SK Pharmtecoは、2億6000万米ドルを投じて韓国にペプチド施設を建設すると発表しました。2026年後半の稼働を目指し、300人の従業員を雇用する予定です。

* 2024年8月:Bachemは、2027年から2031年まで有効な5億3100万米ドルの5年間の供給契約を締結しました。これは、これまでのペプチド契約の中で最大規模の一つです。

* 2024年5月:Eli Lillyは、2026年までにチルゼパチドの生産能力を増強するため、インディアナ州での53億米ドルの拡張計画(総額90億米ドルの一部)を確認しました。

本レポートは、固相ペプチド合成(SPPS)サービス市場に関する詳細な分析を提供しています。SPPSサービスとは、研究、診断、治療薬向けに合成ペプチドを製造するために、バイオテクノロジー企業、CRO(医薬品開発業務受託機関)、およびペプチド製造企業によって提供される専門的な受託合成サービスを指します。

市場の成長を牽引する主な要因としては、GLP-1アゴニストの需要急増による大規模なSPPSアウトソーシングの増加が挙げられます。また、自動化およびハイスループット合成装置の導入により、残基あたりのコストが削減されていることも要因です。150以上の候補を持つ臨床ペプチドパイプラインの拡大は、GMP(医薬品製造管理および品質管理基準)準拠の需要を高めています。製薬会社の生産能力の制約から、CDMO(医薬品受託製造開発機関)やCROとの提携が促進されており、病院におけるオンサイトのネオアンチゲンワクチンマイクロファクトリーの出現も市場を後押ししています。さらに、ペプチドラジオ医薬品セラノスティクスの台頭により、超高純度SPPSバッチの必要性が高まっています。

一方で、市場の成長を抑制する要因も存在します。特殊樹脂や保護アミノ酸の価格高騰がその一つです。また、1kgを超える大量生産におけるスケールアップの限界は、ブロックバスター薬の生産を妨げる可能性があります。不純物に関するより厳格な仕様は、バリデーションサイクルを長期化させる傾向にあります。さらに、酵素を用いたセルフリーペプチド工場が代替技術として台頭していることも、市場への影響が懸念されます。

本市場は、技術、エンドユーザー、アプリケーション、および地域によってセグメント化されています。技術別では、Fmoc-SPPS、Boc-SPPS、マイクロ波アシストSPPS、連続フローSPPSに分類されます。エンドユーザー別では、製薬・バイオテクノロジー企業、CDMO・CRO、学術・研究機関に分けられます。アプリケーション別では、治療薬、診断薬、研究用途に区分されます。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米にわたる主要地域と、その中の17カ国について市場規模と予測が提供されています。

市場規模は、2025年には2億100万米ドルと評価されており、2030年には2億8200万米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は8.33%です。地域別では、北米が世界の収益の38.9%を占め、カリフォルニア州とコロラド州での最近の生産能力拡大に支えられています。技術別では、マイクロ波アシスト固相ペプチド合成が12.4%のCAGRで最も急速に成長しており、これは15分という短いサイクルタイムと高いカップリング効率によるものです。

CDMOは市場シェアを拡大しており、製薬会社がバイオ医薬品に資本を再配分していることや、BIOSECURE法案が米国の契約を地域サプライヤーにシフトさせていることから、アウトソーシング率は70%を超えています。競争環境については、市場集中度、市場シェア分析、およびAAPPTec LLC、Bachem Holding AG、Merck KGaA、PolyPeptide Group、Thermo Fisher Scientific Inc.などの主要企業のプロファイルが含まれています。本レポートでは、市場の機会と将来の展望、特に未開拓領域や満たされていないニーズの評価についても言及されています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場推進要因

- 4.2.1 GLP-1受容体作動薬ブームが大規模SPPSアウトソーシングを促進

- 4.2.2 自動化とハイスループット合成装置が残基あたりのコストを削減

- 4.2.3 拡大する臨床ペプチドパイプライン(150以上の候補)がGMP需要を牽引

- 4.2.4 製薬会社の生産能力制約がCDMO/CROパートナーシップを促進

- 4.2.5 病院におけるオンサイトネオアンチゲンワクチンマイクロファクトリー

- 4.2.6 ペプチド放射性医薬品セラノスティクスの台頭が超高純度SPPSバッチを必要とする

-

4.3 市場の阻害要因

- 4.3.1 特殊樹脂および保護アミノ酸の価格高騰

- 4.3.2 スケールアップの限界(1kg超)がブロックバスター生産を妨げる

- 4.3.3 より厳格な不純物仕様がバリデーションサイクルを長期化

- 4.3.4 酵素的無細胞ペプチド工場が代替として台頭

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターのファイブフォース

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 技術別

- 5.1.1 Fmoc-SPPS

- 5.1.2 Boc-SPPS

- 5.1.3 マイクロ波アシストSPPS

- 5.1.4 連続フローSPPS

-

5.2 エンドユーザー別

- 5.2.1 製薬・バイオテクノロジー企業

- 5.2.2 CDMOおよびCRO

- 5.2.3 学術・研究機関

-

5.3 用途別

- 5.3.1 治療薬

- 5.3.2 診断薬

- 5.3.3 研究

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 AAPPTec LLC

- 6.3.2 Ambio Pharmaceuticals

- 6.3.3 Bachem Holding AG

- 6.3.4 Bio-Synthesis Inc.

- 6.3.5 CD BIOSCIENCES INC

- 6.3.6 CEM Corporation

- 6.3.7 CPC Scientific Inc.

- 6.3.8 Eurofins Scientific (ペプチドサービス)

- 6.3.9 GenScript Biotech Corporation

- 6.3.10 Intavis Bioanalytical Instruments AG

- 6.3.11 JPT Peptide Technologies GmbH

- 6.3.12 Merck KGaA

- 6.3.13 Peptide 2.0 Incorporated

- 6.3.14 PolyPeptide Group

- 6.3.15 Thermo Fisher Scientific Inc

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

固相ペプチド合成サービスとは、お客様の特定の研究目的や開発ニーズに応じ、アミノ酸を連結させて目的のペプチドを合成し、精製・品質管理を経て提供する受託サービスでございます。1960年代にR.B. Merrifield博士によって確立された固相ペプチド合成法(SPPS)は、不溶性樹脂を支持体としてアミノ酸を段階的に結合させていく手法であり、反応中間体の精製が容易であるという大きな利点から、現在ではペプチド合成の標準的な手法として広く利用されております。このサービスは、専門知識、高価な設備、熟練した技術を必要とするペプチド合成プロセスを、お客様に代わって専門業者が実施することで、研究開発の効率化と加速に貢献いたします。特に、複雑な配列や特殊な修飾を持つペプチド、あるいは大量のペプチドが必要な場合に、その価値は非常に大きいと言えます。

固相ペプチド合成サービスは、お客様の多様なニーズに対応するため、様々な種類が提供されております。

合成スケールは、基礎研究用のミリグラム(mg)から、前臨床・臨床試験に向けたグラム(g)、さらにはキログラム(kg)スケールまで幅広く対応いたします。

純度は、粗精製品からHPLC(高速液体クロマトグラフィー)精製を経て、90%以上、95%以上、98%以上といった高純度品まで、用途に応じた選択が可能です。また、線状ペプチドだけでなく、環状ペプチド、D-アミノ酸含有ペプチド、特殊アミノ酸や修飾ペプチド(リン酸化、ビオチン化、蛍光標識など)といった複雑な構造を持つペプチドの合成も承っております。品質管理においては、質量分析(MS)とHPLCによる純度分析を標準で実施し、お客様に信頼性の高い製品をお届けいたします。納期についても、お客様の研究スケジュールに合わせて柔軟に対応し、迅速な提供を心がけております。ご依頼の際には、専門のスタッフがお客様の具体的な要件をヒアリングし、最適な合成戦略をご提案させていただきますので、お気軽にご相談ください。

このサービスを利用することで、お客様はペプチド合成にかかる時間と労力を大幅に削減し、より本質的な研究活動に集中することができます。特に、新規薬剤の開発、診断薬の製造、基礎生命科学研究など、多岐にわたる分野での応用が期待されます。高品質なペプチドを安定的に供給することで、お客様の研究開発の成功に貢献することが、私たちの使命です。