ソリッドステートリレー市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

ソリッドステートリレー市場レポートは、実装方式(パネルマウント、PCB/チップオンボードマウントなど)、出力タイプ(ACソリッドステートリレー、DCソリッドステートリレーなど)、負荷電流定格(0~20 A、21~40 Aなど)、用途(エネルギーおよびインフラストラクチャ(再生可能エネルギー、グリッドエッジ、UPS)、産業用OEM(ロボティクス、CNC、包装)など)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

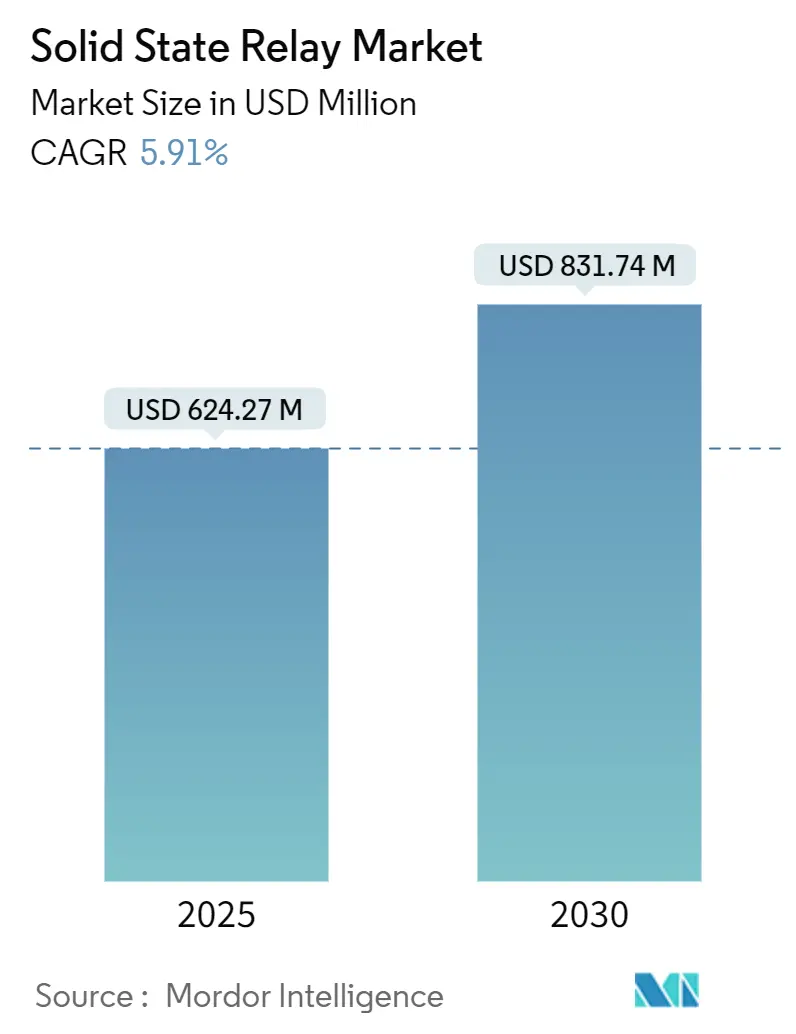

ソリッドステートリレー(SSR)市場は、2025年には6億2,427万米ドルに達し、2030年には8億3,174万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.91%です。この成長は、産業用制御、再生可能エネルギー発電、ビルディングシステムにおいて、電気機械式リレーからの置き換えが加速していることに起因しています。特に、SiC(炭化ケイ素)やGaN(窒化ガリウム)といったワイドバンドギャップ半導体の登場により、電圧および温度の動作範囲が拡大し、太陽光発電、風力発電、グリッドエッジ機器などの高電力アプリケーションでの機会が広がっています。

標準化された取り付け形式とコンパクトなフットプリントにより、Industry 4.0の生産ラインへの統合が簡素化されています。また、主要経済圏における強力な持続可能性への要求が、メーカーを無水銀でエネルギー効率の高いスイッチングソリューションへと向かわせています。市場の競争は激化しており、既存の大手電気機器メーカーは、より高い電流定格、診断機能、統合された絶縁に焦点を当てた研究開発を進める専門メーカーとの競争に直面しています。

主要なレポートのポイント

* 取り付けタイプ別: 2024年にはパネルマウントがソリッドステートリレー市場シェアの46%を占め、DINレールソリューションは2030年までに8.6%のCAGRで拡大すると予測されています。

* 出力タイプ別: 2024年にはACリレーが収益シェアの52%を占め、三相デバイスは2030年までに9.4%のCAGRで成長すると予測されています。

* 負荷電流定格別: 2025年から2030年の間に100A超のセグメントが10.1%で最も速く成長すると予測されており、2024年には0-20Aが39%で最大のセグメントでした。

* アプリケーション別: 2024年には産業用OEMがソリッドステートリレー市場規模の33.5%を占め、再生可能エネルギー・インフラは2030年までに11.3%のCAGRで成長すると予測されています。

* 地域別: 2024年にはアジアが収益シェアの41.8%を占め、中東・アフリカのソリッドステートリレー市場は9.8%のCAGRで加速すると予測されています。

世界のソリッドステートリレー市場のトレンドと洞察

促進要因

1. 太陽光発電および風力発電所の設置増加によるアークフリースイッチングの需要:

再生可能エネルギーの導入拡大は、アーク発生を排除し、頻繁なサイクルに耐えるスイッチングソリューションを必要としています。ソリッドステートリレーは、迅速な非接触動作を提供することで、PVインバーターや風力タービンコントローラーを火災リスクから保護します。SiCベースのデバイスは200℃を超える温度にも対応し、砂漠や洋上サイトでの信頼性の高いサービスを保証します。高度なグリッド管理ソフトウェアと組み合わせることで、間欠的な発電の迅速な抑制と平滑化を可能にします。欧米の国家支援プログラムも導入を加速させています。

2. スマート工場における電気機械式リレーのレトロフィットの増加:

Industry 4.0の目標の下で近代化を進める工場では、ダウンタイムとエネルギー損失を削減するために機械式リレーの置き換えが進んでいます。ソリッドステートソリューションは、最大100%高いエネルギー効率を提供し、接触摩耗を排除することで、精密機械加工や包装ラインの稼働率を向上させます。欧州の政策は、機器の寿命と税制優遇措置を結びつけることで、レトロフィットの勢いを強化しています。ベンダーは、過熱イベントを警告する診断ファームウェアをバンドルし、プラントエンジニアに予測保全の洞察を提供することで、高い購入価格を正当化しています。

3. 北米におけるグリッドエッジでのソリッドステート転送スイッチの導入:

嵐の多い地域の電力会社は、レジリエンスを向上させるために、フィーダーやマイクログリッドの接続点にソリッドステート転送スイッチを設置しています。サブサイクル転送時間は、相損失や電圧低下時の停電を最小限に抑え、電気機械式デバイスでは達成できない能力を提供します。米国エネルギー省は、2025会計年度に再生可能エネルギーグリッド統合のために5,906万6,000米ドルを予算化し、ソリッドステートハードウェアを指定する実証プログラムに資金を供給しています。

4. 医療機器の小型化推進によるSSR採用の増加:

ポータブルモニターや埋め込み型ポンプには、より小型で低温動作のコンポーネントが必要です。ソリッドステートリレーは、チップオンボードのフットプリントと低い熱放散でこれらの制約を満たします。アジアのデバイスメーカーは、SiCおよびGaNスイッチを統合して筐体を小型化しながら、安全な絶縁を維持しています。信頼性の向上は再校正サイクルを削減し、サービス訪問が高コストとなる在宅医療や外来診療の現場で重要な要素となっています。

5. 北欧およびDACH地域におけるHVAC OEMの無水銀部品への移行:

HVAC機器メーカーは、環境規制と持続可能性目標に沿って、無水銀部品への移行を進めています。ソリッドステートリレーは、無水銀であるだけでなく、長寿命で信頼性が高く、エネルギー効率も高いため、これらの地域のHVACシステムでの採用が増加しています。

抑制要因

1. 電気機械式リレーと比較した初期費用の高さ:

ソリッドステートデバイスは、機械式ユニットよりも30~50%高価であり、予算に敏感な設備での採用を妨げています。この価格差は、短期的な設備投資に焦点を当てる購入者にとって性能上の利点が目立ちにくい20A以下の領域で最も顕著です。量産とウェハー歩留まりの改善によりコスト差は縮小していますが、多くの新興市場では2029年まで価格同等性は期待されていません。

2. 40Aを超える負荷電流における熱管理の課題:

高電流では、半導体接合部が熱を発生させ、かさばるヒートシンクや能動冷却が必要になります。追加の材料と設置スペースは、ソリッドステートの他の利点を相殺し、一部の設計者を頑丈な電気機械式コンタクタに戻させています。SiC技術は低いオン抵抗を約束しますが、エレベーター駆動装置や船内パネルのような狭い筐体では設計上の限界が残ります。高度な基板や相変化材料に関する継続的な研究開発は、中期的にこのボトルネックを解消することを目指しています。

3. 高周波鉄道牽引における電磁干渉感受性:

高周波で動作する鉄道牽引システムでは、ソリッドステートリレーが電磁干渉(EMI)の影響を受けやすいという課題があります。これは、システムの信頼性と安全性に影響を与える可能性があり、特にヨーロッパやアジア太平洋地域で懸念されています。

4. ミッションクリティカルなユーティリティにおける現場交換可能性の制限:

ミッションクリティカルな電力設備などでは、故障時に現場で迅速に部品を交換できることが重要です。ソリッドステートリレーは、電気機械式リレーと比較して、現場での交換が複雑であったり、特定の専門知識を必要としたりする場合があり、これが導入の障壁となることがあります。

セグメント分析

* 取り付けタイプ別: モジュラー制御でDINレールが勢いを増す

パネルマウントデバイスは、従来の制御盤で直接プレート固定が主流であるため、2024年に46%と最大のシェアを占めました。工場がパネルを再設計せずにアップグレードするレトロフィットプロジェクトでその普及が維持されています。しかし、DINレールソリューションは、OEMが工具不要の交換と欧州の生産ライン全体での高い配線密度を可能にするモジュラーラックを標準化しているため、2030年までに8.6%のCAGRで最も速く成長しています。DINレールへの需要は、改良された放熱ベースプレートとクリップオンヒートシンクによっても恩恵を受けており、連続30A負荷下でも接合部温度を安定させます。PCBおよびチップオンボード形式は、基板スペースが限られている携帯型医療機器や試験機器に対応しています。プラグインソケットは、頻繁な機能交換が必要な研究室でニッチな市場を維持していますが、保守チームが密閉型安全性を優先するため、そのシェアは減少し続けています。

* 出力タイプ別: 三相リレーが電力品質をサポート

ACリレーは、工場や建物における日常的な暖房および照明制御のニーズを反映し、2024年に52%の収益を占めました。三相モデルは、数は少ないものの、グリッドの近代化と高効率モーター駆動の普及に伴い、9.4%のCAGRで成長すると予測されています。高度なゼロクロスおよび相損失検出機能は高調波を最小限に抑え、プラントの力率を向上させます。アーク摩耗のない高いスイッチング耐久性は、風力タービンのヨーモーターやバッテリーエネルギー貯蔵インバーターにとって三相ソリッドステートデバイスを魅力的なものにしています。バッテリー管理や電気自動車充電器に不可欠なDCリレーは、安定した需要を確保しています。ハイブリッドAC/DCバリアントは、プロジェクトライフ中にアーキテクチャが進化する可能性のある混合入力マイクログリッドに対応しています。

* 負荷電流定格別: 100A超のセグメントが急増

0-20Aアプリケーション向けのソリッドステートリレー市場規模は、小電力自動化、白物家電、ビルディングシステムに貢献し、2024年に39%で依然として優位を占めました。21-40A帯は、産業用ヒーターや中型コンベヤーをサポートし、コストと性能のバランスを取っています。100Aを超える高電流デバイスは、再生可能エネルギーインフラと重工業の電化の中で、10.1%のCAGRで最も速い成長を示しています。SiC JFETおよびMOSFETトポロジーは導通損失を低減し、100A超のSSRが太陽光中央インバーターや鉱山ポンプで真空コンタクタと競合することを可能にしています。ベンダーは、統合された温度センサーとクラウドダッシュボードを組み合わせて熱暴走を警告し、信頼性に関する懸念を相殺しています。新しいヒートパイプシャーシとカステレーションフィンは、狭い筐体への設置に対応しています。

* アプリケーション別: 再生可能エネルギーインフラが加速

産業用OEMは、ロボット、CNC、包装ラインにおいて、機械的摩耗が高コストなダウンタイムにつながるため、2024年にソリッドステートリレー市場の33.5%を占めました。ビルディング機器がそれに続き、HVACやエレベーター制御で静音動作を活用しています。再生可能エネルギー・インフラ向けのソリッドステートリレー市場規模は、インバーターの成長とグリッド接続のアップグレードに牽引され、2030年までに年間11.3%拡大すると予測されています。ユーティリティ規模の太陽光発電所では、高速DC切断と監視のために数百のSSRが導入されており、風力タービンは膨大なサイクル数に耐えるために非接触スイッチングに依存しています。鉄道車両の補助コンバーター、医療画像処理、自動車用バッテリーパック、家電製品もそれぞれ需要を増加させており、この技術の幅広い有用性を反映しています。

地域分析

* アジア: 2024年にはソリッドステートリレー市場シェアの41.8%を占め、最大の市場となりました。Will Semiconductorなどの企業による中国の国内半導体能力強化は、サプライチェーンを短縮し、価格を安定させています。日本と韓国は、自動車のADASや埋め込み型医療機器向けの超小型リレーに注力し、精密製造における国の強みを活用しています。スマート工場や分散型太陽光発電を推進する地域政策が、安定した需要成長を保証しています。

* ヨーロッパ: エネルギー効率規制と無水銀指令がソリッドステート技術と合致しているため、第2位の市場となっています。DINレールアーキテクチャは広く普及しており、ブラウンフィールドサイトでの導入を容易にしています。専門ベンダーは、洋上風力発電所の変電所向けに統合診断機能を備えたリレーを供給し、北海の厳しい条件に対応しています。水素および鉄道近代化への公的資金が、新しいアプリケーションクラスターを支援しています。

* 中東・アフリカ: 2030年までに9.8%のCAGRで最も速く成長すると予測されています。湾岸地域の大規模太陽光発電所では、砂、熱、24時間365日の負荷サイクルに対応するため、ストリングインバーターにソリッドステートスイッチングが採用されています。UAEとサウジアラビアのスマートシティ計画には、アークフリーリレーを好むビルディングオートメーションおよび街路照明プロジェクトが含まれています。小規模なベースから出発しているため、この地域は極端な周囲温度に合わせてカスタマイズする意欲のあるサプライヤーにとって魅力的なマージンを提供しています。

競合状況

世界の供給は中程度の集中度を示しており、上位5社(ABB、オムロン、パナソニック、カルロ・ガバッツィ、センサタ・テクノロジーズ)が合計で約45%の収益シェアを占めています。大手電気コングロマリットは、より広範な自動化ポートフォリオ内でソリッドステートリレーをバンドルし、流通ネットワークを活用してシェアを維持しています。専門メーカーは、極低温動作や統合センシングなどのニッチな性能に焦点を当て、新しいOEMでの設計採用を獲得しています。

投資は半導体能力に傾いています。Nexperiaのハンブルクでの2億米ドルの拡張は、SiCおよびGaNウェハー生産を拡大し、ダイ設計と最終的なリレーのフォームファクター間のより緊密な統合を可能にすることを目指しています。インフィニオンとブロードコムは、コアレストランスフォーマー絶縁IPをソリッドステートリレーのリファレンスデザインに投入し、モジュールフットプリントを縮小しながらサージ耐性を高めています。

戦略的パートナーシップも増加しています。半導体メーカーはリレー組立メーカーと協力して、より広範なパワーエレクトロニクスロードマップに沿った熱基板とデジタル診断機能を共同開発しています。150Aを超えるスイッチングや医療グレードの絶縁など、まだ単一のプレーヤーが支配していないセグメントには、未開拓の機会が存在します。

最近の業界動向

* 2025年4月: Celducは、再生可能エネルギーインバーター向けに強化された熱管理機能を備えた三相リレーを特徴とする2025年版ガイドをリリースしました。

* 2025年3月: ASM Internationalは、広範な市場の軟化にもかかわらずSiCエピ販売の成長を報告し、高温リレーの需要を裏付けました。

* 2025年2月: 第10回新エネルギー産業博覧会は、中国のエネルギー貯蔵市場が9.5%のCAGRで成長すると予測し、グリッド統合におけるリレーの機会の増加を示唆しました。

* 2024年11月: International Journal of Hydrogen Energyに掲載された研究では、グリーン水素マイクログリッド向けに98.23%の伝送精度を達成する光絶縁リレーが概説されました。

このレポートは、ソリッドステートリレー(SSR)市場の詳細な分析を提供しています。SSRは、機械的接点の代わりにパワー半導体を用いてAC、DC、またはAC/DC負荷を制御する工場生産のスイッチングデバイスと定義されています。本調査の範囲には、OEMおよびレトロフィットプロジェクトで販売される完成品のSSRユニットのみが含まれ、パワーコンバーターに統合されたモジュールや電気機械式リレーなどは対象外です。

調査は、コンポーネントメーカー、OEMエンジニア、地域販売業者へのインタビューを含む一次調査と、公開データセット、業界団体資料、企業財務報告書などの二次調査を組み合わせた堅牢な手法に基づいています。市場規模の算出と予測は、生産および貿易統計からのトップダウンアプローチと、特定のサプライヤーデータからのボトムアップチェックを併用し、多変量回帰とARIMAモデルを用いて5年間の予測が立てられています。Mordor Intelligenceの調査は、その厳格な範囲設定と二重経路モデリングにより、信頼性の高いベースラインを提供しています。

SSR市場は、2025年には6億2,427万米ドルと評価され、2030年までに8億3,174万米ドルに達すると予測されています。

市場の主な推進要因としては、太陽光発電および風力発電設備の増加に伴うアークフリースイッチングの需要拡大、スマートファクトリーにおける電気機械式リレーのレトロフィットの増加(欧州主導)、北米の配電網におけるグリッドエッジでのソリッドステート転送スイッチの導入、医療機器の小型化推進によるSSR採用の増加(アジア太平洋地域のOEM)、北欧およびDACH地域におけるHVAC OEMの水銀フリー部品への移行が挙げられます。

一方、市場の主な阻害要因は、電気機械式リレーと比較して初期費用が高いこと、40Aを超える負荷電流における熱管理の課題、高周波鉄道牽引における電磁干渉感受性、ミッションクリティカルな公益事業における現場交換可能性の制限です。

市場は、実装タイプ(パネルマウント、PCB/チップオンボードマウント、DINレールマウントなど)、出力タイプ(AC、DC、AC/DCハイブリッド、三相)、負荷電流定格(0-20A、21-40A、41-100A、100A超)、アプリケーション、および地域別に詳細にセグメント化されています。

実装タイプ別では、パネルマウントリレーが収益シェアの46%を占め主要セグメントですが、DINレールデバイスは年平均成長率(CAGR)8.6%で最も急速に成長しています。アプリケーションでは、エネルギーおよびインフラ(再生可能エネルギー、UPSなど)、産業用OEM(ロボット、CNCなど)、ビル設備(HVAC、エレベーターなど)、自動車・輸送(EV充電器、鉄道信号など)、ヘルスケア・医療機器など、幅広い分野で利用されています。特に再生可能エネルギーシステムでは、アークの排除、高周波スイッチングへの対応、高温耐性により、安全性と稼働時間の向上に貢献するため、SSRが好まれています。

地域別では、中東・アフリカ市場が、大規模なインフラプロジェクトや再生可能エネルギープロジェクトにより、2025年から2030年にかけて年平均成長率9.8%で最も急速に成長すると予測されています。

競争環境は中程度に集中しており、上位5社が収益の約45%を占めています。主要企業には、ABB、オムロン、パナソニック、カルロ・ガヴァッツィ、センサタ・テクノロジーズ(Crydom)、TEコネクティビティ、ヴィシェイ・インターテクノロジー、富士通、ブロードコム、リテルヒューズ、シュナイダーエレクトリック、ロックウェル・オートメーション、インフィニオン・テクノロジーズ、シーメンスなどが挙げられます。技術的な展望としては、GaN(窒化ガリウム)およびSiC(炭化ケイ素)ベースのパワーIC統合が注目されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 アークフリースイッチングを要求する太陽光発電および風力発電所の設置の増加

- 4.2.2 スマートファクトリーにおける電気機械式リレーの改修の増加(欧州主導)

- 4.2.3 北米配電網におけるソリッドステート転送スイッチのグリッドエッジ展開

- 4.2.4 医療機器における小型化の推進によるSSR採用の増加(アジア太平洋地域のOEM)

- 4.2.5 北欧およびDACH地域におけるHVAC OEMの水銀フリー部品への移行

-

4.3 市場の阻害要因

- 4.3.1 電気機械式リレーと比較して高い初期費用

- 4.3.2 40 Aを超える負荷電流における熱管理の課題

- 4.3.3 高周波鉄道牽引における電磁干渉感受性

- 4.3.4 ミッションクリティカルな公益事業における現場交換性の制限

- 4.4 産業エコシステム分析

- 4.5 規制の見通し(RoHS 3、REACH、IEC 62314、UL 508)

- 4.6 技術の見通し(GaNおよびSiCベースのパワーIC統合)

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(数値)

-

5.1 取り付け方法別

- 5.1.1 パネルマウント

- 5.1.2 PCB/チップオンボードマウント

- 5.1.3 DINレールマウント

- 5.1.4 プラグイン/ソケットマウント

-

5.2 出力タイプ別

- 5.2.1 ACソリッドステートリレー

- 5.2.2 DCソリッドステートリレー

- 5.2.3 AC/DCハイブリッドリレー

- 5.2.4 三相ソリッドステートリレー

-

5.3 負荷電流定格別

- 5.3.1 0 – 20 A

- 5.3.2 21 – 40 A

- 5.3.3 41 – 100 A

- 5.3.4 > 100 A

-

5.4 用途別

- 5.4.1 エネルギーおよびインフラストラクチャ(再生可能エネルギー、グリッドエッジ、UPS)

- 5.4.2 産業用OEM(ロボット工学、CNC、包装)

- 5.4.3 建築設備(HVAC、エレベーター、防火)

- 5.4.4 食品・飲料加工

- 5.4.5 自動車および輸送(EV充電器、鉄道信号)

- 5.4.6 産業オートメーション(PLC、モーションコントロール)

- 5.4.7 ヘルスケアおよび医療機器

- 5.4.8 家庭用電化製品および白物家電

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 韓国

- 5.5.3.4 インド

- 5.5.3.5 東南アジア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向(M&A、ライセンス供与、JV、資金調達)

- 6.3 市場シェア分析

-

6.4 企業プロファイル {グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、最近の動向を含む}

- 6.4.1 ABB Ltd

- 6.4.2 オムロン株式会社

- 6.4.3 パナソニックホールディングス株式会社

- 6.4.4 Carlo Gavazzi Holding AG

- 6.4.5 Sensata Technologies (Crydom)

- 6.4.6 TE Connectivity Ltd

- 6.4.7 Vishay Intertechnology Inc.

- 6.4.8 富士通株式会社

- 6.4.9 Broadcom Inc.

- 6.4.10 Littelfuse Inc.

- 6.4.11 Schneider Electric SE

- 6.4.12 Rockwell Automation Inc.

- 6.4.13 Infineon Technologies AG

- 6.4.14 Omega Engineering Inc.

- 6.4.15 Autonics Corporation

- 6.4.16 東芝株式会社

- 6.4.17 IXYS Integrated Circuits Division

- 6.4.18 Siemens AG

- 6.4.19 Celduc Relais

- 6.4.20 Vicor Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ソリッドステートリレー(SSR)は、半導体素子を用いて電気回路の開閉を行う無接点リレーであり、従来の電磁リレーが機械的な接点の開閉によって動作するのに対し、物理的な摩耗がないという大きな特徴を持っています。入力側と出力側は通常、フォトカプラなどの光結合によって電気的に絶縁されており、高い絶縁耐圧を確保しています。この無接点という特性により、長寿命、高速応答、無騒音、無アーク、耐振動性・耐衝撃性に優れ、小型化も可能であるため、高い信頼性と安定した制御が求められる様々なアプリケーションで広く利用されています。特に、頻繁なスイッチングが必要な用途や、クリーンな環境、静音性が求められる場所での使用において、その真価を発揮いたします。

ソリッドステートリレーには、制御対象の電源や出力動作、使用される半導体素子によっていくつかの種類がございます。まず、制御対象電源による分類では、交流負荷のオン/オフ制御を行う「交流用SSR」と、直流負荷のオン/オフ制御を行う「直流用SSR」に大別されます。交流用SSRは主にトライアックやサイリスタをスイッチ素子として使用し、直流用SSRはMOSFETやIGBTなどをスイッチ素子として使用するのが一般的です。次に、出力動作による分類では、交流負荷の場合に電源電圧がゼロクロス点(0V)に達したときにスイッチをオン/オフする「ゼロクロスタイプ」と、入力信号が与えられた瞬間にスイッチをオン/オフする「ランダムタイプ」がございます。ゼロクロスタイプは突入電流やノイズの発生を抑制し、負荷やSSR自身の寿命を延ばす効果があり、ランダムタイプは高速な応答が求められるアプリケーションに適しています。さらに、出力素子による分類では、サイリスタ/トライアック出力、MOSFET出力、IGBT出力などがあり、それぞれ交流負荷、直流負荷、高電圧・大電流負荷といった用途に応じて使い分けられます。入力方式もDC入力、AC入力、さらにはアナログ信号で出力電力を連続的に制御するアナログ入力タイプなど、多様な選択肢がございます。

ソリッドステートリレーの用途は非常に多岐にわたります。産業用制御機器においては、PLC(プログラマブルロジックコントローラ)の出力、モーターの起動・停止、ソレノイドバルブの制御など、工場自動化の様々な場面でその信頼性と高速応答性が重宝されています。特に、ヒーターやオーブンの温度制御においては、高頻度なオン/オフ制御が求められるため、長寿命で信頼性の高いSSRが不可欠です。照明制御の分野では、舞台照明や調光システムにおいて、高速かつ無騒音でのオン/オフ、調光制御に用いられ、静かでスムーズな光の演出に貢献しています。また、無停電電源装置(UPS)や安定化電源のスイッチング素子としても、その高速応答と高信頼性が評価されています。医療機器や半導体製造装置など、静音性やクリーンな環境、精密な温度・電力制御が求められる分野でも、SSRは重要な役割を担っており、一部の家電製品にも応用されています。

関連技術としては、まずSSRの心臓部であるサイリスタ、トライアック、MOSFET、IGBTなどの「半導体技術」の進化が挙げられます。これらのパワー半導体素子の高耐圧化、低オン抵抗化、高速スイッチング化が、SSRの性能向上に直結しています。次に、入力側と出力側の電気的絶縁を実現するために不可欠な「フォトカプラ/フォトトライアック」技術があります。光信号を介して制御信号を伝達することで、ノイズ耐性を高め、安全性を確保しています。また、SSRは半導体素子を使用するため、スイッチング時に発熱します。この熱を効率的に放散するための「熱設計技術」、具体的にはヒートシンク設計や放熱材料の選定が、SSRの信頼性と寿命を左右する重要な要素となります。さらに、高度な制御ロジックを実装するために、「マイクロコントローラ」や「デジタルシグナルプロセッサ(DSP)」がSSRの制御回路に組み込まれることもあり、これにより位相制御やサイクル制御といった複雑な電力調整が可能になります。加えて、「表面実装技術(SMT)」は、SSRの小型化と高密度実装を可能にする上で欠かせない技術です。

市場背景としては、産業の自動化・スマート化の進展がSSRの需要を牽引しています。工場自動化(FA)やIoT(モノのインターネット)の普及により、より高精度で信頼性の高い制御が求められており、SSRの無接点という特性が評価されています。また、省エネルギー化への意識の高まりもSSRの採用を後押ししています。SSRは機械接点がないため、電力損失が少なく、省エネルギーに貢献できるからです。メンテナンスコストの削減やシステムのダウンタイム最小化のため、長寿命で高信頼性の部品が求められる中、SSRの無接点という特性は非常に有利です。装置全体の小型化、高密度実装の要求に応えるため、SSRもより小型で高機能な製品が求められる傾向にあります。一方で、汎用的なSSRにおいては価格競争が激しく、製造コストの削減が課題となっていますが、特殊用途や高機能品では付加価値による差別化が図られています。

将来展望としては、半導体技術のさらなる進化により、SSRは一層の小型化・高密度化が進むと予想されます。より小さなパッケージで高い電流容量を持つSSRが登場し、限られたスペースでの高密度実装が可能になるでしょう。また、再生可能エネルギー分野やEV(電気自動車)の充電インフラなど、高電圧・大電流を扱うアプリケーションが増加しており、これに対応する高耐圧・大電流化されたSSRの開発が進むと考えられます。さらに、異常検出機能、自己診断機能、通信機能などを内蔵した「スマートSSR」が登場し、予知保全や遠隔監視といったIoTシステムとの連携が強化される可能性があります。シリコンカーバイド(SiC)や窒化ガリウム(GaN)といった次世代パワー半導体の採用も注目されており、これらのワイドバンドギャップ半導体は、従来のシリコンに比べて高温動作、高効率、高速スイッチングが可能であるため、SSRの性能を飛躍的に向上させ、より過酷な環境や高周波アプリケーションでの利用拡大に貢献するでしょう。高密度化・大電流化に伴う発熱問題に対応するため、新しい放熱材料や冷却技術の開発も、SSRの性能限界を押し上げる鍵となります。最終的には、特定の産業やアプリケーションに特化した、より最適化されたSSRソリューションが多様化していくと予測されます。