固形硫黄市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

固体硫黄市場レポートは、形態別(粒状硫黄、塊状硫黄、粉末硫黄)、用途別(肥料、ゴム加工、鉱業・冶金、石油精製、化学製造、農薬・殺菌剤、その他用途)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類されます。市場予測は、数量(トン)で提供されます。

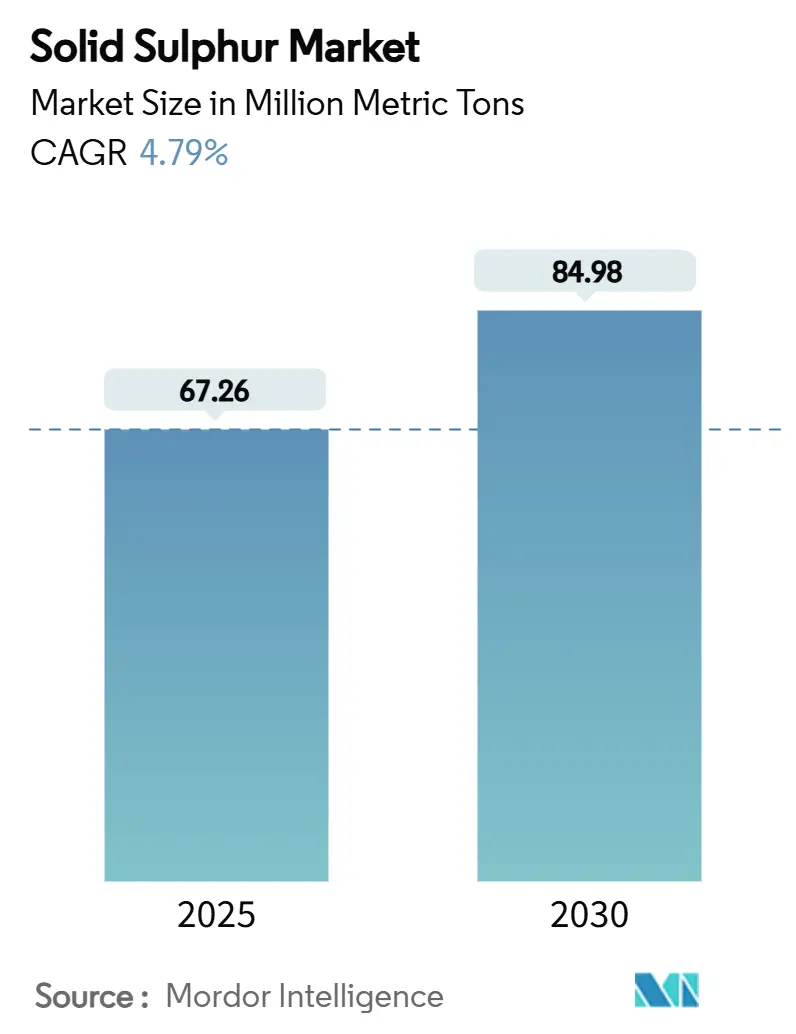

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

固形硫黄市場規模、シェア、2030年までの成長トレンドに関するレポート

本レポートは、固形硫黄市場の現状と将来予測について詳細に分析しています。市場は、形態(粒状硫黄、塊状硫黄、粉末硫黄)、用途(肥料、ゴム加工、鉱業・冶金、石油精製、化学品製造、農薬・殺菌剤、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)にセグメント化されています。予測は数量(トン)で提供されています。

市場概要

調査期間は2019年から2030年です。2025年の市場規模は6,726万メートルトンと推定され、2030年には8,498万メートルトンに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は4.79%です。最も急速に成長し、かつ最大の市場はアジア太平洋地域であり、市場の集中度は中程度です。

市場分析

Mordor Intelligenceによる分析によると、堅調な肥料需要、製油所やガス処理プラントにおける硫黄回収規制の強化、建設資材やバッテリーにおける新たな下流用途が、固形硫黄の消費を継続的に押し上げています。供給は主に炭化水素処理に依存しており、統合された石油・ガス企業は構造的なコスト優位性を持ち、需要の急増に先駆けて粒状硫黄の生産能力を拡大しています。硫黄をより高い回収率で捕捉する技術アップグレードにより、かつての廃棄物が収益源に転換され、新興経済国におけるインフラプログラムは、硫黄改質アスファルトやコンクリートの採用を加速させています。アジア太平洋地域の巨大なリン酸肥料産業と拡大する鉱業生産能力は、世界の貿易フローの中心に位置し、スポット市場および契約市場における価格形成に影響を与えています。

主要なレポートのポイント

* 形態別では、粒状硫黄が2024年に固形硫黄市場シェアの56.18%を占め、粉末硫黄は2030年までに5.18%の最高のCAGRを記録すると予測されています。

* 用途別では、肥料が2024年に固形硫黄市場規模の49.27%を占め、2025年から2030年の期間に5.43%のCAGRで拡大すると予想されています。

* 地域別では、アジア太平洋地域が2024年に固形硫黄市場シェアの40.46%を占め、2030年までに5.36%のCAGRで成長すると予測されています。

世界の固形硫黄市場のトレンドと洞察

推進要因

* 硫酸ベース肥料の需要増加(CAGRへの影響:+1.8%): 肥料製造は世界の硫酸生産量の半分以上を消費し、農業サイクルと固形硫黄価格が直接結びついています。硫黄1トンから約3トンの硫酸が生産され、高分析肥料に使用されるリン酸やリン酸二アンモニウムが生成されます。中国だけでも年間約1,000万トンの硫黄をリン酸生産に使用しており、その輸入依存度は、供給が逼迫した時期にはスポット価格を100米ドル/トンから400米ドル/トン以上に押し上げてきました。土壌の硫黄不足に直面している発展途上国は施用率を高めており、人口増加による食料需要が長期的な消費予測を押し上げています。アジア太平洋地域は世界の肥料生産量の約60%を占め、この地域での製油所回収が増加しているにもかかわらず、粒状硫黄の構造的な輸入需要を支えています。現在の作付面積と収量に基づくと、肥料に関連する世界の硫黄需要は2030年までに9,100万トンを超えると予測されています。

* 超低硫黄燃料規制の強化による製油所回収の促進(CAGRへの影響:+1.2%): 燃料中の硫黄を1桁ppmレベルに制限する排出規制により、クラウス法プラントの能力アップグレードが戦略的な収益センターとなっています。米国の製油所は2023年に約800万トンの元素硫黄を回収し、原油中の硫黄含有量に対する回収効率は56%近くに達しました。欧州のプラントも同様の傾向を示しており、古いユニットに排ガス処理システムを追加してSO₂の燃焼を削減することで回収率を高めています。SNOxなどの技術は、排ガス中の硫黄酸化物を販売可能な製品に変換し、コンプライアンスコストを削減し、製油所の利益率を向上させます。より多くのアフリカおよびアジア諸国が燃料仕様をユーロVI基準に合わせるにつれて、増え続けるサワー原油はより深い脱硫が必要となり、固形硫黄市場の供給源が拡大します。

* 非鉄金属製錬能力の拡大(CAGRへの影響:+0.9%): 銅、ニッケル、亜鉛の操業から排出されるSO₂は、ますます捕捉され硫酸に変換されており、元素硫黄の二次的な供給源となっています。フリーポート・マクモラン社のモレンシ硫化物浸出プログラムは、2030年までに40万トンの銅を目標としており、関連する硫黄生産量を増加させるプロジェクトの典型です。鉛・銀およびアンチモン精鉱の選択的浸出における並行する進歩は、硫黄を介した抽出経路に対するより広範な冶金学的関心を裏付けています。中国とラテンアメリカにおける大規模なブラウンフィールド製錬所の拡張は、地域の肥料消費量の増加とバランスを取りながら、現地供給と輸出の可能性を生み出しています。

* 道路および屋根用途向けアスファルト改質の増加(CAGRへの影響:+0.6%): 硫黄伸長アスファルト(SEA)は、アスファルトバインダーの15~35%を置き換え、わだち掘れ抵抗性を向上させ、舗装温度を低下させます。これにより、ライフサイクルにおける温室効果ガス排出量を最大31%削減できます。温間混合エポキシ配合に関する研究では、SEAが動的安定性においてスチレン・ブタジエン・スチレン混合物を上回ることが示されており、硫黄が豊富な地域ではコスト削減の可能性を提供します。30%の再生舗装材と混合された再生多孔質アスファルトは、耐久性が60%以上向上することを示しており、循環型建設仕様における硫黄ベースの添加剤の余地を示唆しています。インド、インドネシア、およびいくつかの湾岸諸国における国家インフラ計画は、今後10年間で数千キロメートルの新規および改修道路を必要とし、安定した需要の伸びを支えています。

* 耐酸性インフラ向け硫黄ベースコンクリートの採用(CAGRへの影響:+0.3%): 産業地域を中心に、耐酸性インフラへの硫黄ベースコンクリートの採用が増加しており、長期的に市場を牽引する要因となっています。

抑制要因

* 硫黄取り扱いにおける環境および健康上の危険(CAGRへの影響:-0.8%): 硫黄粉塵は爆発のリスクがあり、労働安全衛生規則を満たすためには不活性化または密閉された搬送が必要です。溶融硫黄の貯蔵は硫化水素を放出し、H₂Sを規制限度内に保つために脱ガス装置と継続的な監視が求められます。欧州の製油所は、1995年のスタックSO₂排出量を1,350 mg/Nm³から1998年には約1,125 mg/Nm³に削減し、スクラビング技術に多額の投資を行いました。コンプライアンスは小規模プレーヤーの設備投資ニーズを増大させ、厳しく規制された管轄区域での参入を狭め、生産能力の追加を遅らせています。

* 原油・ガス生産量の変動が回収量に与える影響(CAGRへの影響:-0.5%): 世界の供給量の約70%はサワー原油および天然ガス処理に由来しており、硫黄の供給量は炭化水素の処理量に左右されます。メンテナンス停止や欧州におけるスイート原油への転換は、地域の生産量を削減し、2024年には契約価格を103.

このレポートは、世界の固体硫黄市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、将来の予測、主要な推進要因と抑制要因、競争環境、そして新たな機会について包括的に記述しています。

エグゼクティブサマリーによると、世界の固体硫黄の需要は、主に肥料およびインフラ整備のニーズに牽引され、2030年までに8,498万トンに達すると予測されており、年平均成長率(CAGR)は4.79%です。

市場の主要な推進要因としては、硫黄ベースの肥料に対する需要の増加、超低硫黄燃料規制の強化による製油所での硫黄回収量の増加、非鉄金属製錬能力の拡大が挙げられます。さらに、道路や屋根用途でのアスファルト改質材としての利用拡大や、耐酸性インフラ向け硫黄ベースコンクリートの採用も市場成長を後押ししています。

一方で、硫黄の取り扱いにおける環境および健康上の危険性、原油・ガス生産量の変動が硫黄回収量に与える影響、排煙脱硫(FGD)プロセスで回収される硫黄との競合が市場の抑制要因となっています。

市場は、形態別(粒状硫黄、塊状硫黄、粉末硫黄)、用途別(肥料、ゴム加工、鉱業・冶金、石油精製、化学製造、農薬・殺菌剤、その他)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に詳細に分析されています。特に、粒状硫黄は、粉塵の低減、バルクハンドリング時の流動性の向上、長距離輸送中の固結防止といった利点から、国際貿易において好まれています。用途別では、肥料が引き続き最大の需要分野です。

地域別では、中東が今後5年間で最も多くの新規硫黄生産能力を追加すると見込まれており、特にサウジアラムコによるファディリ拡張プロジェクトは、2027年までに日量2,300トンの回収硫黄を追加する予定です。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供され、ADNOC、aglobis、Chemtrade Logistics、CNPC、Saudi Arabian Oil Co.、Shell plc、TotalEnergiesなど、多数の主要企業のプロファイルが掲載されています。

将来の機会としては、リチウム硫黄電池の研究開発の進展が注目されています。最大500 Wh/kgのエネルギー密度を示すリチウム硫黄電池は、高純度粉末硫黄の新たな重要な需要源となる可能性を秘めています。

全体として、固体硫黄市場は、環境規制と新技術の進展に支えられながら、着実な成長が見込まれています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 硫酸系肥料の需要増加

- 4.2.2 超低硫黄燃料規制の強化による製油所回収の促進

- 4.2.3 非鉄金属製錬能力の拡大

- 4.2.4 道路および屋根用途向けアスファルト改質の増加

- 4.2.5 耐酸性インフラ向け硫黄系コンクリートの採用

- 4.3 市場の阻害要因

- 4.3.1 硫黄取り扱いにおける環境および健康上の危険

- 4.3.2 原油・ガス生産量の変動が回収量に影響

- 4.3.3 排煙脱硫(FGD)における回収硫黄との競合

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(数量)

- 5.1 形態別

- 5.1.1 粒状硫黄

- 5.1.2 塊状硫黄

- 5.1.3 粉末硫黄

- 5.2 用途別

- 5.2.1 肥料

- 5.2.2 ゴム加工

- 5.2.3 鉱業および冶金

- 5.2.4 石油精製

- 5.2.5 化学品製造

- 5.2.6 殺虫剤および殺菌剤

- 5.2.7 その他の用途(医薬品、水処理など)

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 日本

- 5.3.1.3 インド

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 北欧諸国

- 5.3.3.8 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ADNOC

- 6.4.2 aglobis

- 6.4.3 Chemtrade Logistics

- 6.4.4 CNPC

- 6.4.5 Formosa Plastics Corporation, U.S.A

- 6.4.6 Hindustan Petroleum Corporation Limited

- 6.4.7 Indian Oil Corporation Ltd.

- 6.4.8 Jordan Sulphur

- 6.4.9 KIPIC (Kuwait Petroleum Corporation)

- 6.4.10 QatarEnergy

- 6.4.11 RAM SHREE CHEMICALS

- 6.4.12 Rhenus Logistics SE & Co. KG

- 6.4.13 Saudi Arabian Oil Co.

- 6.4.14 Shell plc

- 6.4.15 Suncor Energy Inc.

- 6.4.16 Tengizchevroil LLP

- 6.4.17 TotalEnergies

- 6.4.18 Valero

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

固形硫黄は、元素記号Sで表される硫黄が常温常圧下で安定な固体の状態を指します。天然には火山地帯などで単体として産出することもありますが、現代においては主に石油精製や天然ガス処理の過程で発生する硫化水素(H2S)から回収される副産物として大量に生産されています。純粋な固形硫黄は、特有の黄色を呈し、無味無臭です。水にはほとんど溶けませんが、二硫化炭素などの有機溶媒には溶解します。また、燃焼させると刺激臭のある二酸化硫黄(SO2)を発生させます。硫黄にはいくつかの同素体が存在しますが、常温で最も安定なのは斜方晶系硫黄(α硫黄)であり、これが一般的に固形硫黄として流通している形態です。その化学的安定性と多様な反応性から、産業界において非常に重要な基礎化学物質の一つとして位置づけられています。

固形硫黄には、その用途や取り扱いやすさに応じていくつかの種類があります。最も一般的なのは、輸送や貯蔵に適した「粒状硫黄(ペレット硫黄、プリル硫黄)」です。これは、溶融硫黄を冷却・固化させる際に粒状に成形したもので、粉塵の発生が少なく、取り扱いが容易であるという利点があります。次に、「粉末硫黄」は、微粉砕されたもので、反応性が高く、農薬やゴムの加硫剤など、特定の化学反応を促進する用途で用いられます。しかし、粉塵爆発のリスクがあるため、取り扱いには注意が必要です。また、精製工場から直接出荷される大規模な塊状の「ブロック硫黄」も存在しますが、これは主に大規模な需要家向けであり、一般的には粒状硫黄に加工されてから流通します。さらに、特定の高純度を要求される用途(例えば、半導体製造プロセスや医薬品原料など)向けには、不純物を極限まで除去した「高純度硫黄」も生産されています。

固形硫黄の用途は非常に多岐にわたりますが、その約9割は硫酸の製造に用いられます。硫酸は「工業の米」とも称される基礎化学品であり、肥料、化学繊維、合成樹脂、染料、医薬品、金属精錬など、あらゆる産業分野で不可欠な原料として使用されています。特に、リン酸肥料の製造においては、リン鉱石を硫酸で処理する工程が必須であり、これが硫黄の最大の需要分野となっています。その他にも、硫黄自体が植物の必須栄養素であるため、硫黄肥料や硫安(硫酸アンモニウム)の原料としても利用されます。ゴム工業においては、加硫剤としてゴムの弾性、強度、耐久性を向上させるために不可欠な役割を果たします。農業分野では、殺菌剤や殺虫剤、土壌改良剤としても使用されます。さらに、火薬や花火の原料、製紙工業におけるパルプの漂白剤(亜硫酸塩)の原料、硫化染料の原料、医薬品や化粧品(殺菌作用を利用した軟膏や石鹸など)の成分としても幅広く利用されています。近年では、アスファルトの改質剤として耐久性向上に寄与したり、特殊なセメントやコンクリートの原料としても研究・実用化が進められています。

固形硫黄の生産と利用には、いくつかの重要な関連技術が存在します。最も代表的なのは、石油精製や天然ガス処理の過程で発生する硫化水素(H2S)から硫黄を回収する「クラウス法」です。これは、硫化水素を部分的に燃焼させて二酸化硫黄(SO2)を生成し、残りの硫化水素と反応させて硫黄と水を生成するプロセスです。環境規制の強化に伴い、硫黄回収率のさらなる向上が求められており、様々な改良技術が開発されています。また、小規模な発生源や低濃度ガスからの硫黄回収には「湿式酸化法」が用いられることもあります。回収された溶融硫黄を固形硫黄として流通させるためには、「粒状化技術」が不可欠です。スプレー冷却、ドラム冷却、水中造粒などの方法で、輸送・貯蔵効率が高く、粉塵爆発のリスクが低い粒状硫黄が製造されます。硫酸製造においては、「接触法」が主流であり、硫黄を燃焼させて得られる二酸化硫黄を触媒を用いて三酸化硫黄に酸化し、これを水と反応させて硫酸を製造します。近年では、硫黄をバインダーとして使用する「硫黄コンクリート」や「硫黄アスファルト」といった、耐酸性や速硬性に優れる高機能材料の開発も進められています。

固形硫黄の市場背景を見ると、その供給は主に石油精製および天然ガス処理の副産物であるため、原油や天然ガスの生産量に大きく依存しています。中東、北米、ロシアなどが主要な供給地域であり、これらの地域の生産動向が世界の硫黄市場に大きな影響を与えます。一方、需要面では、前述の通り硫酸製造、特にリン酸肥料製造が最大の牽引役となっています。そのため、世界の農業生産動向や肥料需要が硫黄市場の需給バランスを大きく左右します。硫黄の価格は、原油・天然ガス価格、肥料需要、環境規制、輸送コスト、地政学的リスクなど、様々な要因が複合的に影響して変動します。副産物であるという特性上、生産コストよりも需給バランスが価格形成に与える影響が大きい傾向があります。主要な生産・流通企業としては、大手石油・ガス会社や化学メーカーが挙げられ、グローバルなサプライチェーンを通じて世界中に供給されています。

将来の展望として、固形硫黄市場はいくつかの重要なトレンドに直面しています。まず、世界的な環境規制の強化、特に船舶燃料や自動車燃料中の硫黄分規制の厳格化は、石油精製における硫黄回収量を増加させる要因となります。これにより、硫黄の供給過剰が懸念されることもありますが、同時に新たな用途開発の必要性も高まります。新興国における人口増加と経済発展は、農業生産の拡大に伴う肥料需要の増加や、工業化の進展による化学品需要の増加をもたらし、硫黄の需要を押し上げる可能性があります。また、新たな用途開発も活発に進められています。例えば、硫黄コンクリートや硫黄アスファルトは、その優れた特性からインフラ整備への応用が期待されています。さらに、リチウム硫黄電池は、既存のリチウムイオン電池を上回る高エネルギー密度が期待されており、次世代電池として注目されています。これは、硫黄が安価で豊富に存在するという利点も持ち合わせています。硫黄は副産物として回収されるため、資源の有効活用という点でサステナブルな側面を持ちますが、過剰供給時の効率的な処理や、硫黄関連製品の環境負荷低減も今後の課題となるでしょう。主要生産国が偏在しているため、国際情勢や地政学的なリスクが供給安定性に影響を与える可能性も考慮する必要があります。