溶剤型感圧粘着剤市場:市場規模・シェア分析、成長動向・予測 (2025-2030年)

市場は、アプリケーション(ラベル、フィルム、テープ、その他のアプリケーション)、エンドユーザー産業(自動車、包装、医療、その他のエンドユーザー産業)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

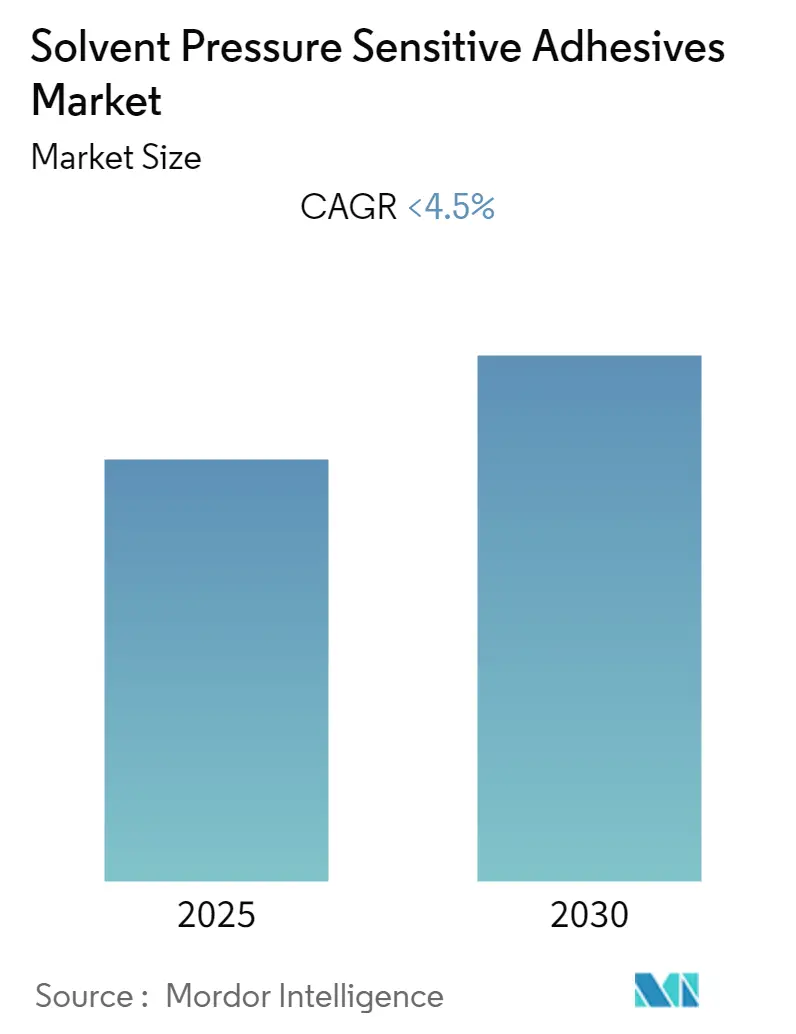

溶剤型感圧接着剤市場の概要:2030年までの予測

Mordor Intelligenceの分析によると、溶剤型感圧接着剤(Solvent Pressure Sensitive Adhesives)市場は、予測期間中(2025年から2030年)に4.5%未満の年平均成長率(CAGR)を記録すると予想されています。この市場は、バイオベースの感圧接着剤への移行や、競争優位性を獲得するための新製品開発が機会として作用する可能性があります。

市場は、用途別(ラベル、フィルム、テープ、その他)、最終用途産業別(自動車、包装、医療、その他)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に区分されています。地理的には、アジア太平洋地域が世界市場を支配しており、特にインドや中国などの国々で最大の消費量を占めています。北米は最大の市場であり、アジア太平洋地域が最も急速に成長する市場と予測されています。市場の集中度は高く、部分的に統合された状態にあります。

主要な市場トレンドと洞察

1. テープ需要の増加

テープは、包装から接着まで、日常生活の様々な目的で広く使用されています。溶剤型感圧接着剤テープは、特に紫外線、湿気、化学物質にさらされた際に多くの接着剤が劣化する中、耐候性や耐老化性に優れています。また、高温にさらされても安定性を維持するため、特に熱を伴う用途において最適な接着テープとなっています。

これらのテープは、自動車用テープ、視認性テープ、汎用永久テープ、特殊テープなど、多岐にわたる用途で利用されています。主な利点としては、低温および高温での優れた性能、高い接着力、ヒートシール、トラックエッジマーキングへの適合性、トルエンフリー、非常に優れた耐熱性、ABS、PVC、PS、PA、アルミニウムなどの様々な基材への良好な接着性、非常に強力な粘着力、様々な材料のスプライシングへの適用、高度に可塑化されたPVCバナーに対する優れた剥離保持力などが挙げられます。Henkel、Dowなどが、溶剤型アクリル感圧グラフィックテープ製造の主要企業として挙げられます。これらの要因が、予測期間中の市場需要を増加させると考えられます。

2. 北米地域を牽引する米国

米国は、中国に次ぐ世界第2位の自動車生産国であり、2018年には113.1億台の車両を生産しました。2017年には自動車生産が8.13%減少し11,189,985台となりましたが、2018年にはペースを取り戻し成長を記録しました。政府によるメキシコからの自動車輸入に対する課税強化の脅威があるにもかかわらず、多くの自動車メーカーが今後数年間で投資を計画しています。例えば、2019年3月には、トヨタがRAV4とレクサスESのハイブリッド版生産を増やすため、今後5年間で130億米ドルを投資する決定を発表しました。

また、米国の包装部門も著しいペースで成長しており、予測期間中に市場価値が3153億米ドルに達すると予想されています。この市場の主要な推進要因は、包装食品の消費量の急速な増加です。したがって、最終用途産業からの需要増加により、米国の市場は予測期間中に成長する可能性が高いです。

競争環境

溶剤型感圧接着剤市場は、部分的に統合された状態にあります。主要なプレーヤーには、Henkel AG & Co. KGaA、HB Fuller、Ashland、Dow、Hexionなどが含まれます。

本レポートは、溶剤型感圧接着剤(Solvent Pressure Sensitive Adhesives)市場に関する詳細な分析を提供しております。調査の前提条件、範囲、および調査方法について説明し、エグゼクティブサマリーを提示しています。

市場の動向としては、主に以下の点が挙げられます。

促進要因には、低コストのフレキシブルパッケージング補助材の採用増加などがあります。

抑制要因としては、水性感圧接着剤からの脅威の増加や、VOC(揮発性有機化合物)排出に関する厳しい環境規制が挙げられます。

また、業界のバリューチェーン分析に加え、ポーターのファイブフォース分析(サプライヤーの交渉力、消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の程度)を通じて、市場の構造と競争状況を深く掘り下げています。

市場は以下のセグメントに分類され、詳細な分析が行われています。

用途別では、ラベル、フィルム、テープ、その他の用途に分けられます。

最終用途産業別では、自動車、パッケージング、医療、その他の最終用途産業が対象となります。

地域別では、アジア太平洋(中国、インド、日本、韓国、その他アジア太平洋地域)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、その他欧州地域)、南米(ブラジル、アルゼンチン、その他南米地域)、中東・アフリカ(サウジアラビア、南アフリカ、その他中東・アフリカ地域)に細分化されており、各地域の市場特性が分析されています。

競争環境については、合併・買収、合弁事業、提携、契約といった主要な市場活動が分析されています。市場シェア/ランキング分析や、主要企業が採用する戦略についても評価が行われています。

主要企業としては、Avery Dennison、Henkel AG & Co. KGaA、H B Fuller、Ashland、DowDupont Inc.、Hexion、Royal Adhesives and Sealants、Pidilite Industries Ltd、Ichemco srlなどが挙げられております。

市場の機会と将来のトレンドとしては、バイオベースのPSAへの注目の移行や、競争優位性を獲得するための新製品開発が重要な要素として指摘されています。

本レポートの主要な調査結果として、溶剤型感圧接着剤市場は予測期間(2025年~2030年)において4.5%未満の年平均成長率(CAGR)で成長すると予測されています。主要な市場プレイヤーは、Dow、Henkel AG & Co. KGaA、H B Fuller、Ashlandです。地域別では、アジア太平洋地域が最も急速に成長すると見込まれており、2025年には北米が最大の市場シェアを占めると予測されています。

レポートでは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測が提供されています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場動向

- 4.1 推進要因

- 4.1.1 低コストの軟包装補助材の採用増加

- 4.1.2 その他の推進要因

- 4.2 抑制要因

- 4.2.1 水性感圧接着剤からの脅威の増加

- 4.2.2 VOC排出に関する厳しい環境規制

- 4.3 産業バリューチェーン分析

- 4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション

- 5.1 用途

- 5.1.1 ラベル

- 5.1.2 フィルム

- 5.1.3 テープ

- 5.1.4 その他の用途

- 5.2 エンドユーザー産業

- 5.2.1 自動車

- 5.2.2 包装

- 5.2.3 医療

- 5.2.4 その他のエンドユーザー産業

- 5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東&アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東&アフリカ地域

6. 競争環境

- 6.1 合併・買収、合弁事業、提携、および契約

- 6.2 市場シェア/ランキング分析

- 6.3 主要企業が採用する戦略

- 6.4 企業プロファイル

- 6.4.1 Avery Dennison

- 6.4.2 Henkel AG & Co. KGaA

- 6.4.3 H B Fuller

- 6.4.4 Ashland

- 6.4.5 DowDupont Inc.

- 6.4.6 Hexion

- 6.4.7 Royal Adhesives and Sealants

- 6.4.8 Pidilite Industries Ltd

- 6.4.9 Hexion

- 6.4.10 Ichemco srl

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 バイオベースPSAへの注目の移行

- 7.2 競争優位性を得るための新製品開発

*** 本調査レポートに関するお問い合わせ ***

溶剤型感圧粘着剤は、常温で指で触れる程度のわずかな圧力によって、被着体と接着する特性を持つ粘着剤の一種であり、その名の通り、粘着成分が有機溶剤に溶解または分散された形態で提供されます。塗布後、溶剤が揮発することで粘着層が形成され、その粘着層が接着力を発揮します。このタイプの粘着剤は、基材ポリマー、粘着付与樹脂、軟化剤、架橋剤、充填剤、そして溶剤といった複数の成分から構成されており、これらの配合を調整することで、様々な物性や用途に対応できる柔軟性を持っています。特に、幅広い基材への接着性、物性調整の自由度の高さ、比較的安価な製造コストが大きな特長として挙げられます。

溶剤型感圧粘着剤は、その主成分である基材ポリマーの種類によって大きく分類されます。最も広く用いられているのはアクリル系粘着剤で、優れた耐候性、耐熱性、透明性を持ち、汎用性が非常に高いのが特徴です。次に、ゴム系粘着剤があり、初期粘着力(タック)が非常に高いという特性を持ちます。天然ゴム系と合成ゴム系(スチレン・ブタジエンゴムSBR、スチレン・イソプレン・スチレンSIS、スチレン・エチレン・ブチレン・スチレンSEBSなど)に分けられ、特に合成ゴム系は耐熱性や耐油性を向上させたものもあります。特殊な用途では、耐熱性、耐寒性、撥水性、電気絶縁性に優れるシリコーン系粘着剤や、柔軟性、耐摩耗性、接着性に優れるウレタン系粘着剤も使用されます。また、使用される溶剤の種類によっても分類され、トルエンやキシレンなどの芳香族系、酢酸エチルやメチルエチルケトン(MEK)などのケトン・エステル系、ヘキサンなどの脂肪族系溶剤が単独または混合して用いられます。さらに、粘着剤の凝集力や耐熱性を向上させるために、熱や紫外線(UV)、電子線(EB)などを用いて架橋させるタイプと、架橋を行わないタイプがあります。

その多様な特性から、溶剤型感圧粘着剤は非常に幅広い分野で利用されています。工業用途では、電子部品の固定(フレキシブルプリント基板FPCの固定、ディスプレイの固定、放熱シートの固定など)、自動車部品の固定(内装材、エンブレム、配線ハーネスの固定)、建材の仮固定や断熱材の固定などに不可欠です。電気・電子機器分野では、絶縁テープやハーネス結束テープとして広く使われています。医療分野では、絆創膏やサージカルテープ、電極固定テープといった医療用テープのほか、薬剤を皮膚から吸収させる経皮吸収型製剤(パッチ剤)にも応用されています。一般消費者向けには、文具用の両面テープや修正テープ、包装用の梱包テープ、DIY用途の補修テープなど、日常生活の様々な場面でその利便性が活用されています。その他、液晶ディスプレイやスマートフォンの保護フィルム、各種ラベル、屋外広告用のグラフィックフィルムなど、多岐にわたる製品に採用されています。

溶剤型感圧粘着剤の製造と利用には、様々な関連技術が深く関わっています。まず、粘着剤を基材に均一に塗布するための塗工技術が重要です。グラビアコーター、リバースロールコーター、コンマコーター、ダイコーターなど、用途や粘度に応じた多様な塗工機が用いられ、精密な膜厚制御が求められます。塗布後には、溶剤を効率的に除去するための乾燥技術が必要となります。熱風乾燥や赤外線(IR)乾燥などが一般的で、溶剤の揮発速度やエネルギー効率が重要な要素です。粘着剤の物性を向上させるためには、架橋技術が用いられます。熱架橋、UV架橋、電子線架橋などがあり、これにより耐熱性、凝集力、耐溶剤性などが強化されます。環境負荷低減とコスト削減のためには、揮発した溶剤を回収し再利用する溶剤回収・再利用技術が不可欠であり、活性炭吸着や凝縮回収などの方法が採用されています。また、粘着剤の性能を最適化するためには、基材ポリマー、粘着付与樹脂、軟化剤、架橋剤、充填剤などの選定と、それらの配合比率を精密に調整する配合技術が極めて重要です。最終製品の品質を保証するためには、粘着力、保持力、タック、凝集力、耐熱性、耐候性といった様々な物性を評価する技術も欠かせません。

市場背景を見ると、溶剤型感圧粘着剤は、その優れた性能とコストパフォーマンスから長らく主流の地位を占めてきました。しかし、近年では環境規制の強化が最大の課題となっています。製造工程で発生する揮発性有機化合物(VOC)の排出は、大気汚染や作業環境の安全性に関わる問題であり、世界的にその規制が厳しくなっています。これに対応するため、溶剤回収装置の導入や、より環境負荷の低い溶剤への転換が進められています。また、溶剤の乾燥には多大なエネルギーを消費するため、製造コストの面でも課題を抱えています。これらの課題から、水性型、UV硬化型、ホットメルト型といった環境配慮型の粘着剤が台頭し、一部の用途では溶剤型からの代替が進んでいます。一方で、特定の高性能が求められる用途や、水性化が技術的に困難な分野、あるいはアジア市場などでは、依然として溶剤型粘着剤の需要は高く、その優位性は維持されています。特に、高機能な電子部品や自動車部品など、高い信頼性が求められる分野では、溶剤型が持つ物性調整の自由度や安定性が評価されています。

将来展望としては、溶剤型感圧粘着剤は、環境対応と高性能化という二つの大きな方向性で進化を続けると考えられます。環境対応の面では、VOC排出量のさらなる削減が最重要課題であり、高固形分化による溶剤使用量の削減、環境負荷の低い溶剤への転換、そして溶剤回収・再利用技術の高度化が加速するでしょう。これにより、水性型やUV硬化型への代替が進む分野と、溶剤型がその特性を活かして残る分野との二極化がより鮮明になると予想されます。高性能化の面では、電子部品の小型化・高機能化、自動車の電動化・軽量化といったトレンドに対応するため、より高い耐熱性、耐湿性、耐久性を持つ粘着剤の開発が進められます。また、薄膜化や、導電性、放熱性といった特殊な機能を持つ粘着剤の開発も進むでしょう。さらに、バイオマス由来原料の使用や、リサイクル可能な粘着剤の開発など、サステナビリティへの貢献も重要なテーマとなります。製造プロセスにおいては、塗工プロセスの精密制御や品質管理の自動化といったスマート化も進み、より効率的で高品質な製品供給が目指されることでしょう。これらの進化を通じて、溶剤型感圧粘着剤は、特定のニッチ市場や高性能が求められる分野において、その存在感を維持し続けると考えられます。