音響システム市場規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

サウンドリインフォースメント市場レポートは、製品タイプ(ラウドスピーカーとサブウーファー、マイク、ミキサーとコンソールなど)、エンドユーザー(ツアーおよびライブコンサート、固定設置型エンターテイメント会場など)、設置タイプ(ポータブル/モバイルシステム、固定設置)、テクノロジー(有線/アナログ、ワイヤレス、ネットワーク化)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

サウンドリインフォースメント市場の概要、成長トレンド、および2030年までの予測に関する詳細なレポートを以下にまとめました。

—

# サウンドリインフォースメント市場:概要と予測(2025年~2030年)

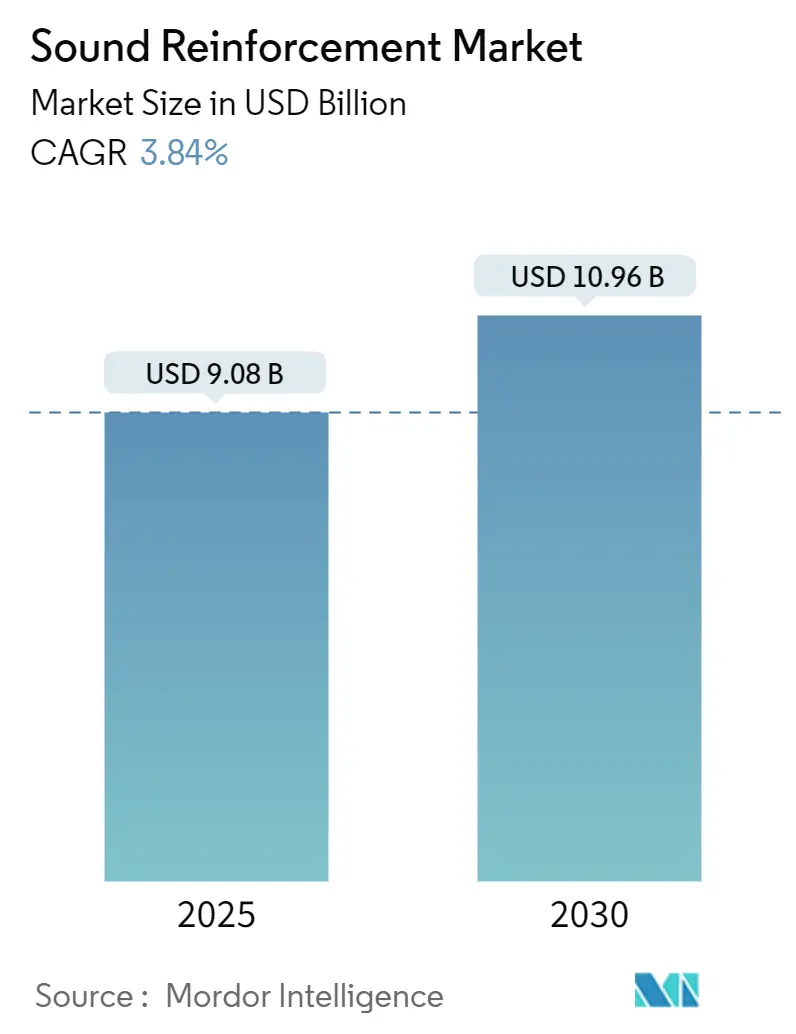

サウンドリインフォースメント市場は、2025年には90.8億米ドルに達し、2030年までに109.6億米ドルへと拡大すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は3.84%を見込んでおります。この成長は、パンデミックからの明確な回復を反映しており、会場の利用率が歴史的な水準に戻り、チケット制イベントの参加者数が2020年以前の水準を超え、企業が緊急的なアップグレードから計画的な更新サイクルへと移行していることが背景にあります。

市場の主要な動向としては、クラウド管理型ネットワークオーディオプラットフォームへの需要の高まりが調達基準を再形成し、サプライヤーはハードウェアとソフトウェアライセンスをバンドルする方向に進んでいます。また、リサイクル可能なキャビネット素材やレアアースフリー磁石における供給側のイノベーションは、環境コンプライアンスリスクを低減し、調達オプションを広げています。戦略的買収も加速しており、ラウドスピーカー、DSP、制御、監視を網羅するエンドツーエンドのエコシステムを確保することで、垂直統合型ポートフォリオの商業的論理が強化されています。一方で、無線マイクのスペクトル混雑は依然として制約要因ですが、WMAS(Wireless Multichannel Audio System)技術の早期採用が継続的な成長への技術的道筋を示しています。

地域別では、北米が最大の市場を占めていますが、アジア太平洋地域が最も速い成長率を記録すると予測されています。市場の集中度は中程度です。

# 主要なレポートのポイント

本レポートの主要な分析結果は以下の通りです(2024年時点のデータに基づく)。

* 製品カテゴリー別:

* ラウドスピーカーとサブウーファーが市場収益の31.80%を占め、最大のシェアを維持しています。

* ネットワークDSPノードは、2030年まで4.35%のCAGRで最も速い成長が予測されています。

* エンドユーザー別:

* ツアーおよびライブコンサートが市場規模の20.30%を占め、最大のシェアを保持しています。

* 企業および会議アプリケーションは、2030年まで4.78%のCAGRで最も高い成長率を示すと予測されています。

* 設置タイプ別:

* 固定設備が市場規模の41.67%を占め、最大のシェアを占めています。

* ポータブルシステムは、2030年まで5.23%のCAGRで最も速い成長を遂げています。

* 技術別:

* 有線アナログアーキテクチャが市場規模の61.56%を占め、依然として支配的です。

* ネットワークソリューションは、2030年まで4.98%のCAGRで成長しています。

* 地域別:

* 北米が市場シェアの34.89%を占め、最大の市場です。

* アジア太平洋地域は、予測期間中に4.23%のCAGRで最も速い地域成長を記録すると見込まれています。

# グローバルサウンドリインフォースメント市場のトレンドと洞察

推進要因(Drivers)

市場の成長を牽引する主な要因は以下の通りです。

1. ライブイベントとツアーの急速な復活(CAGRへの影響:+1.2%):

パンデミック後の需要が決定的に回復し、ライブイベントの参加者数は2020年以前の記録を上回っています。大手プロモーターは2024年に1億4400万枚のチケットを販売し、利益が39%増加しました。オペレーターは、2,000席の劇場から60,000席のスタジアムまで対応可能なモジュラーラインアレイパッケージに投資しています。2020年から2022年に延期された機器更新が、高いプロダクションバリューと相まって、数年間の交換サイクルを生み出しています。レンタル会社は、ショー中のリモート診断のためにネイティブネットワークポートを備えたアンプラックを更新しており、主要なツアーモデルの出荷は2024年に二桁成長を記録し、受注残は2026年まで伸びています。この上昇傾向は北米と西ヨーロッパで最も顕著ですが、アジア太平洋地域のフェスティバル予約も増加しており、世界的な普及が進んでいます。

2. 企業AVにおけるネットワークオーディオ(Dante/AVB)システムの導入増加(CAGRへの影響:+0.8%):

Dante対応製品リストは2024年に460ブランドで4,176モデルに達し、放送分野を超えて主流の企業施設への普及を反映しています。施設管理チームは、ラック空間の削減と既存のITスイッチの活用のため、単一ケーブルでのオーディオ、ビデオ、制御を好みます。導入は役員会議室から始まり、キャンパス全体のマルチゾーンページングおよび緊急警報システムへと拡大することが多いです。使い慣れたネットワーク管理コンソールによる設定は、設置時間を最大35%短縮し、人件費を削減します。IT部門が予算の所有権を持つにつれて、セキュアなファームウェア署名やサイバー監査ログを備えた製品への需要が高まっています。

3. ハイブリッドワーク会議スペースの増加(CAGRへの影響:+0.6%):

企業の従業員が地理的に分散しているため、オフィス出勤日でもビデオ対応スペースの利用が継続的に高まっています。企業は、以前の倉庫スペースを音響処理されたハドルゾーンに転換しており、フラッシュマウントスピーカーやビームフォーミングマイクが必要とされています。AIノイズ抑制機能を備えたDSPアンプは、HVACの騒音や隣接する部屋の雑音を相殺し、リモート参加者の音声明瞭度を向上させます。調達フレームワークでは最低音声伝送指数(STI)スコアが指定され、インテグレーターは現場での検証が求められます。ファームウェア更新とリモート監視をバンドルしたサービス契約は、メーカーにとって予測可能な年間経常収益を生み出します。プラットフォーム非依存のコーデックへの移行により、オーディオハードウェアはTeams、Zoom、Webexとシームレスに連携する必要があります。

4. スマートキャンパスアップグレードへの政府刺激策(CAGRへの影響:+0.4%):

米国の連邦インフラ助成金は、学校におけるオーディオビジュアルの近代化を加速させ、講義録画および緊急通知機能を義務付けています。2030年までに5210万人に減少すると予測される入学者の減少により、学区の統合が進み、より少ないがより設備の整った施設に資金が投入されています。調達規則は複数ベンダーによる入札を優遇しますが、統一された教室管理ダッシュボードを提供するサプライヤーには付加価値ポイントが蓄積されます。標準化されたスピーカーアレイはキャンパス全体のメンテナンスを簡素化し、PoE給電シーリングスピーカーは電気工事費を最小限に抑えます。資金提供された導入ペースは、メーカーに10日以内の在庫確保を要求し、サプライチェーンの回復力が競争上の差別化要因となっています。

5. 没入型/3Dオーディオの採用(CAGRへの影響:+0.3%):

米国およびEUのプレミアム会場で没入型/3Dオーディオの採用が進んでいます。

6. リサイクル可能なエンクロージャーに対するESG需要(CAGRへの影響:+0.2%):

リサイクル可能なエンクロージャーに対する環境・社会・ガバナンス(ESG)の需要が高まっており、EU主導で世界的に普及しています。

抑制要因(Restraints)

市場の成長を妨げる主な要因は以下の通りです。

1. RFスペクトルの混雑と無線マイクの規制(CAGRへの影響:-0.7%):

米国FCCのWMAS命令が2024年11月に発効し、レガシー600 MHz帯の利用可能性が低下するため、会場は機器の再調整または廃棄を余儀なくされます。都市部ではすでにDTV、5G、公共安全チャンネルが混在しており、マルチチャンネルプロダクションのための周波数帯域が狭くなっています。コンプライアンスアップグレードには、より狭い帯域幅と高い変調効率を持つデジタル送信機への投資が必要です。小規模な施設ではRF調整の専門知識が不足しており、コンサルタント費用が増加しています。WMASはより高いチャンネル密度を約束しますが、移行に伴う負担は2024年から2026年の予算に集中しています。

2. 新興市場の会場オーナーにおける価格感度(CAGRへの影響:-0.5%):

東南アジアやラテンアメリカの一部地域のオペレーターは、ネットワーク対応機器よりも25%安い実績のあるアナログシステムを好みます。通貨の変動は購買力を低下させ、購入者は段階的な導入を余儀なくされます。現地の組立業者は、低品質のドライバーや合板キャビネットを使用することでブランド品の輸入価格を下回り、プレミアムサプライヤーに価値を正当化するよう迫っています。一部の多国籍企業は、コアとなるトランスデューサーの品質を維持しつつ、補助ポートを省略した簡素化されたシリーズで対応しています。ペイ・パー・ショーレンタルなどの資金調達スキームは、手頃な価格のギャップを埋めるのに役立ちますが、レンタル会社の運転資金を圧迫します。

3. 磁石およびDSP ICのサプライチェーンの変動(CAGRへの影響:-0.4%):

磁石およびDSP集積回路(IC)のサプライチェーンの変動は、グローバルな生産が東アジアに集中しているため、市場に影響を与えています。

4. E-wasteコンプライアンスコストの上昇(CAGRへの影響:-0.2%):

E-waste(電子廃棄物)コンプライアンスコストの上昇は、EU主導でOECD諸国に広がり、市場に影響を与えています。

# セグメント分析

製品タイプ別:ラウドスピーカーが需要を支え、DSPノードがデジタル制御を加速

* ラウドスピーカーとサブウーファー:2024年のサウンドリインフォースメント市場シェアの31.80%を占め、あらゆる導入において代替不可能な役割を強調しています。カーボンファイバー複合コーンや疲労耐性サラウンドなどの継続的なドライバー革新は、1キログラムあたりの音圧レベル(SPL)を向上させ、リギング重量制限に対応しています。コラムアレイは、視線を尊重するスリムなプロファイルを活用して礼拝堂に浸透しています。サブウーファーモジュールは、低周波の漏れを抑えるカーディオイドプリセットを組み込んでおり、多目的会場でますます求められる機能となっています。

* ネットワークDSPノード:ソフトウェア中心のアーキテクチャへの移行により、2030年まで4.35%の最速CAGRを記録しています。中規模の会議施設では、単一のハーフサイズDSPが個別のフィードバックサプレッサー、ディレイライン、コンプレッサーを置き換え、キャビネット数を削減します。追加の音響エコーキャンセレーションやFIRフィルタータップを解除するライセンスモデルは、ハードウェア交換なしでアップセルパスを提供します。処理と制御の統合は、設置ワークフローを円滑にし、総所有コスト(TCO)を削減します。

エンドユーザー別:ツアーが優位性を維持する一方、企業投資が加速

* ツアーとライブコンサート:2024年の支出の20.30%を占め、堅調なアリーナカレンダーとチケット価格の上昇を反映しています。Aリストのアーティストの要求は、ライブ診断のための冗長ネットワークバックボーンとIPアドレス対応アンプを指定するようになりました。レンタル会社は、外観の劣化が二次市場での価格を低下させる前に、48ヶ月ごとに在庫を更新しています。

* 企業と会議環境:ハイブリッドワークポリシーが恒久化するにつれて、4.78%の最速CAGRを示しています。企業は地域オフィス全体で均一なユーザーエクスペリエンスを義務付けており、ティア1サプライヤーとのグローバルフレーム契約を奨励しています。サブスクリプションベースの会議室バンドルへの移行は、注文量の予測可能性を高めます。利用パターンを示すルームアナリティクスはスペース計画に情報を提供し、AV投資の好循環を生み出しています。

設置タイプ別:固定設備が支配的だが、ポータブルシステムが上回る成長

* 固定設備:2024年の収益の41.67%を占め、スタジアム、舞台芸術センター、大規模企業キャンパスに根ざしています。ビル管理システム(BMS)との統合は現在、入札の前提条件となっており、サプライヤーはBACnetまたはMQTT互換のゲートウェイを提供しています。長い償却期間は、堅牢な仕上げとコンフォーマルコーティングされたPCBを優遇します。

* ポータブルシステム:多目的会場が柔軟性を重視するため、5.23%のCAGRで拡大しています。バッテリー駆動のコラムは、主電源にアクセスできない屋外の市民イベントをサポートします。オールインワンのミキサーアンプスピーカーユニットは、500席のホールでの迅速なセットアップを可能にし、イベント主催者にとって魅力的な選択肢となっています。これらのシステムは、レンタル市場や教育機関、中小規模の企業イベントで特に人気があります。ワイヤレス接続機能の向上と軽量化は、その採用をさらに後押ししています。

* ハイブリッドシステム:固定設備とポータブルシステムの要素を組み合わせたもので、特に会議室や多目的スペースで利用されます。例えば、壁掛け式のディスプレイと、必要に応じて持ち運び可能なマイクやカメラを組み合わせることで、柔軟性と機能性を両立させます。このセグメントは、多様な利用シナリオに対応できるため、今後も成長が見込まれます。

地域別:北米がリードし、アジア太平洋地域が急速に成長

* 北米:2024年の市場シェアの35.2%を占め、技術革新と大規模な企業投資に牽引されています。特に、シリコンバレーを中心としたテクノロジー企業は、最新のAVソリューションを積極的に導入しており、これが市場全体の成長を促進しています。政府機関や教育機関も、遠隔学習やハイブリッドワークの需要に応えるため、AVインフラへの投資を増やしています。

* ヨーロッパ:厳格なプライバシー規制と持続可能性への意識の高さが特徴です。エネルギー効率の高いAV機器や、データ保護機能を備えたシステムへの需要が高まっています。文化遺産保護の観点から、歴史的建造物へのAV導入には特別な配慮が求められることもあります。

* アジア太平洋地域:最も急速に成長している地域であり、中国とインドが主要な成長エンジンとなっています。急速な都市化、インフラ整備、そしてデジタル化の進展がAV市場の拡大を後押ししています。特に、スマートシティプロジェクトや大規模なエンターテイメント施設の建設が、AVソリューションの需要を牽引しています。

* 中南米:経済成長と観光産業の発展がAV市場を刺激しています。特に、ホテル、リゾート、コンベンションセンターでのAVシステムの導入が進んでいます。スポーツイベントや文化イベントの増加も、ポータブルシステムやレンタルソリューションの需要を高めています。

* 中東・アフリカ:石油収入に支えられた大規模なインフラプロジェクトがAV市場の成長を促進しています。特に、ドバイやリヤドのような都市では、世界クラスのエンターテイメント施設、ショッピングモール、企業キャンパスが建設されており、これらに最新のAV技術が導入されています。

主要企業:市場は統合されつつあり、イノベーションが鍵

AV市場は、いくつかの大手企業と多数の中小企業によって構成されています。主要なプレーヤーには、Crestron Electronics, Inc.、Extron Electronics、Biamp Systems、Shure Incorporated、Harman International Industries(Samsung Electronicsの子会社)、Barco N.V.、Panasonic Corporation、Sony Corporation、LG Electronics、Samsung Electronicsなどが含まれます。これらの企業は、製品の差別化、技術革新、戦略的パートナーシップ、そしてM&Aを通じて市場での競争力を維持しようとしています。特に、AIを活用したスマートAVシステム、クラウドベースの管理プラットフォーム、そして没入型体験を提供するソリューションの開発に注力しています。

市場の課題と機会

市場は成長を続けていますが、いくつかの課題に直面しています。サプライチェーンの混乱、熟練した技術者の不足、そしてサイバーセキュリティのリスクなどが挙げられます。しかし、同時に大きな機会も存在します。ハイブリッドワークモデルの普及、没入型体験への需要の高まり、そしてIoTとAIの統合は、AV市場に新たな成長の道を開いています。特に、ユーザーフレンドリーなインターフェース、エネルギー効率の高いソリューション、そしてデータ分析に基づくパーソナライズされた体験の提供が、今後の市場の成功の鍵となるでしょう。

このレポートは、グローバルな音響補強市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の状況、成長予測、競争環境、そして将来の展望までを網羅しています。

エグゼクティブサマリーと市場規模

音響補強市場は、2025年には90.8億米ドルの規模に達し、2030年までには109.6億米ドルに成長すると予測されています。製品タイプ別では、ラウドスピーカーとサブウーファーが2024年の収益の31.80%を占め、引き続き主要なセグメントとなっています。エンドユーザー別では、企業および会議スペースが2030年までの予測期間で4.78%の最も高い年平均成長率(CAGR)を示すと見込まれています。地域別では、北米が2024年の世界収益の34.89%を占め、最大の地域シェアを保持しています。

市場の推進要因

市場の成長を牽引する主な要因としては、パンデミック後のライブイベントやツアーの急速な復活が挙げられます。また、企業AV分野におけるDanteやAVBなどのネットワークオーディオシステムの導入拡大、ハイブリッドワーク会議スペースでの設置型サウンドソリューションへの需要増加も重要な要素です。さらに、K-12および高等教育機関におけるスマートキャンパスのアップグレードに対する政府の奨励策、固定設備における没入型/3Dオーディオ形式への移行、そしてESG(環境・社会・ガバナンス)に配慮したリサイクル可能なラウドスピーカーエンクロージャーへの需要も市場を活性化させています。

市場の阻害要因

一方で、市場にはいくつかの課題も存在します。無線マイクのRFスペクトル混雑と規制による制限、特に新興市場の会場オーナーにおける価格感度の高さが挙げられます。また、ネオジム磁石やDSPチップなどのサプライチェーンの不安定性、スピーカーキャビネットに関するE-waste(電子廃棄物)規制遵守コストの増加も市場の成長を抑制する要因となっています。特に、無線マイクに関しては、新しいFCC WMAS規制により利用可能なスペクトルが減少し、より高効率なデジタルシステムへの移行が求められています。

技術動向とセグメンテーション

技術面では、DanteやAVB、AES67といったネットワークオーディオプラットフォームへの移行が加速しており、2030年までには4.98%のCAGRで成長すると予測されています。レポートでは、製品タイプ(ラウドスピーカー、マイク、ミキサー、パワーアンプ、信号処理、アクセサリーなど)、エンドユーザー(ツアー・ライブコンサート、エンターテイメント施設、企業・会議、教育、礼拝所、放送・スポーツなど)、設置タイプ(ポータブル/モバイルシステム、固定設備)、技術(有線/アナログ、ワイヤレス、ネットワーク)といった多角的なセグメンテーションで市場を分析しています。地理的分析では、北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカの主要国・地域が対象となっています。

競争環境と主要企業

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われています。主要企業としては、Harman International、Yamaha Corporation、Shure Incorporated、Sennheiser Electronic、QSC LLC、Bose Corporation、Audio-Technica Corp.、RCF SpA、L-Acoustics Group、d&b audiotechnik GmbH、Meyer Sound Laboratories、Electro-Voice、Martin Audio Ltd.、Behringer、Biamp Systems、Peavey Electronics、Adamson Systems Engineering、DAS Audio、Audix Corporation、NEXO SAなどが挙げられ、各社のプロファイルも含まれています。

市場機会と将来展望

レポートは、未開拓の市場や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。これらの分析は、市場参加者が成長戦略を策定する上で貴重な洞察を提供します。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 パンデミック後のライブイベントとツアーの急速な復活

- 4.2.2 企業AVにおけるネットワーク化された(Dante/AVB)オーディオシステムの導入増加

- 4.2.3 設置型サウンドソリューションを求めるハイブリッドワーク会議スペースの増加

- 4.2.4 スマートキャンパスのアップグレード(K-12および高等教育)に対する政府の奨励策

- 4.2.5 固定設備における没入型/3Dオーディオ形式への移行

- 4.2.6 ESG主導のリサイクル可能なラウドスピーカーエンクロージャーへの需要

-

4.3 市場の制約

- 4.3.1 RFスペクトルの混雑とワイヤレスマイクに対する規制上限

- 4.3.2 新興市場の会場所有者間の価格感度

- 4.3.3 ネオジム磁石とDSPチップのサプライチェーンの変動性

- 4.3.4 スピーカーキャビネットのE-wasteコンプライアンスコストの増加

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 買い手の交渉力

- 4.6.2 供給者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 ラウドスピーカーおよびサブウーファー

- 5.1.2 マイク(有線およびワイヤレス)

- 5.1.3 ミキサーおよびコンソール

- 5.1.4 パワーアンプ

- 5.1.5 信号処理およびDSPノード

- 5.1.6 アクセサリーおよびその他

-

5.2 エンドユーザー別

- 5.2.1 ツアーおよびライブコンサート

- 5.2.2 固定設備 – エンターテイメント会場

- 5.2.3 企業および会議

- 5.2.4 教育

- 5.2.5 礼拝所

- 5.2.6 放送およびスポーツ

- 5.2.7 その他のエンドユーザー

-

5.3 設置タイプ別

- 5.3.1 ポータブル/モバイルシステム

- 5.3.2 固定設備

-

5.4 テクノロジー別

- 5.4.1 有線/アナログ

- 5.4.2 ワイヤレス(UHF / 2.4 GHz)

- 5.4.3 ネットワーク(Dante、AVB、AES67)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 ロシア

- 5.5.3.5 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 オーストラリア

- 5.5.4.5 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ハーマンインターナショナル

- 6.4.2 ヤマハ株式会社

- 6.4.3 シュア・インコーポレーテッド

- 6.4.4 ゼンハイザーエレクトロニック

- 6.4.5 QSC LLC

- 6.4.6 ボーズ・コーポレーション

- 6.4.7 株式会社オーディオテクニカ

- 6.4.8 RCF SpA

- 6.4.9 L-アコースティックス・グループ

- 6.4.10 d&b audiotechnik GmbH

- 6.4.11 マイヤーサウンドラボラトリーズ

- 6.4.12 エレクトロボイス

- 6.4.13 マーチンオーディオ株式会社

- 6.4.14 ベリンガー

- 6.4.15 バイアンプシステムズ

- 6.4.16 ピーヴィーエレクトロニクス

- 6.4.17 アダムソンシステムズエンジニアリング

- 6.4.18 DASオーディオ

- 6.4.19 オーディックス・コーポレーション

- 6.4.20 NEXO SA

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

音響システムとは、音の発生から伝達、処理、増幅、そして最終的な再生に至るまでの一連のプロセスを最適化するために設計された、機器と技術の総体を指します。その目的は、特定の空間や用途において、音を明瞭かつ効果的に、そして時には感動的に届けることにあります。具体的には、音を電気信号に変換するマイクなどの入力機器、その信号を調整・加工するミキサーやデジタル信号処理(DSP)装置、信号を増幅するパワーアンプ、そして電気信号を再び音に変換して出力するスピーカーなどが主要な構成要素として挙げられます。これらの要素が連携し、目的に応じた音響空間を創出するのです。

音響システムには、その用途や規模に応じて多種多様な種類が存在します。まず、業務用音響システムとしては、コンサートホールやライブハウス、イベント会場などで使用される大規模なPA(Public Address)システムが代表的です。これは、多数の観客にクリアで迫力ある音を届けるために、高性能なスピーカーやマイク、複雑なミキシングコンソール、そして高度な音響調整技術が投入されます。また、会議室、学校、商業施設、駅、空港などにおける設備音響も重要な分野です。これらはBGMの再生、アナウンス、講演など、情報伝達や空間演出を目的とし、安定性と信頼性が重視されます。レコーディングスタジオや放送局で使用されるスタジオ音響は、音源の忠実な録音・編集・ミキシングを可能にするため、極めて高い音質と精密な制御が求められます。映画館の音響システムも、多チャンネルサラウンド技術を駆使し、観客を映像世界に没入させるための重要な要素です。一方、民生用音響システムとしては、家庭で音楽や映画を楽しむためのホームオーディオシステム、手軽に持ち運びできるBluetoothスピーカーやヘッドホン、イヤホンなどのポータブルオーディオ、そして自動車内で音楽を再生するカーオーディオなどがあります。これらは、ユーザーのライフスタイルや好みに合わせて、音質、機能、デザインが多様化しています。

音響システムの用途は非常に広範です。最も基本的な用途は、講演会や会議、アナウンスなどにおける情報伝達の明瞭化です。これにより、話者の声が会場の隅々まで届き、参加者全員が内容を正確に理解できるようになります。エンターテイメント分野では、音楽ライブ、演劇、映画、ゲームなどにおいて、観客やプレイヤーに感動や興奮を与えるための重要な役割を担います。教育現場では、教室や講堂での授業や発表を効果的にサポートし、商業施設ではBGMによって顧客の購買意欲を高めたり、快適な空間を演出したりします。さらに、緊急放送システムや避難誘導システムとして、人々の安全を守るための重要なインフラとしても機能します。近年では、サウンドアートやインスタレーションといった芸術表現の分野でも、音響システムが不可欠な要素となっています。

関連する技術も日進月歩で進化しています。デジタル信号処理(DSP)は、音響システムの心臓部とも言える技術であり、イコライザー、コンプレッサー、リバーブといったエフェクト処理、ハウリング抑制、そして空間音響の最適化など、多岐にわたる音響調整を可能にします。ネットワークオーディオ技術、例えばDanteやAVB、AES67などは、オーディオ信号をIPネットワーク上で伝送することで、ケーブルの簡素化、柔軟なルーティング、そして長距離伝送を実現し、大規模なシステム構築を容易にしています。ワイヤレスマイクやBluetoothスピーカーに代表されるワイヤレス技術は、設置の自由度を高め、ケーブルの煩わしさから解放します。ドルビーアトモスやDTS:Xなどの空間音響技術、いわゆるイマーシブオーディオは、音を三次元空間に配置することで、より没入感のある音響体験を提供します。また、AIやIoT技術の導入により、音声認識による自動制御、音響環境の自動調整、遠隔監視・診断などが可能になりつつあります。音響測定やシミュレーション技術も進化しており、部屋の音響特性を正確に分析し、最適なスピーカー配置や吸音材の選定を行うことで、設計段階から理想的な音響空間を創出できるようになっています。

市場背景としては、いくつかの要因が音響システム市場の成長を牽引しています。エンターテイメント需要の多様化と高度化は顕著であり、ライブコンサート、eスポーツ、VR/ARコンテンツなど、より没入感のある音響体験が求められています。また、新型コロナウイルス感染症の影響で加速した会議や教育のオンライン化、ハイブリッド化は、高品質な音声コミュニケーションを可能にする音響システムへの需要を増大させました。商業施設においても、顧客体験の向上を目指したBGMやアナウンスシステムの刷新、デジタルサイネージとの連携などが進んでいます。技術面では、デジタル化とネットワーク化の進展が、システムの柔軟性、拡張性、そして運用効率を大幅に向上させています。一方で、技術の複雑化に伴う専門知識の必要性、高性能化とコストのバランス、そして環境負荷低減への配慮(省エネルギー化やリサイクル)などが課題として挙げられます。サイバーセキュリティも、ネットワーク化されたシステムにおいては重要な考慮事項となっています。国内外の主要メーカー、システムインテグレーター、レンタル会社などが市場を形成し、常に技術革新とサービス向上に努めています。

将来の展望としては、音響システムはさらなる進化を遂げると予測されます。没入型音響、すなわち空間オーディオの普及は、民生用から業務用まであらゆる分野で加速するでしょう。これにより、ユーザーはよりリアルで臨場感あふれる音響体験を得られるようになります。AI技術の進化は、音響システムの自動化と最適化を一層推進します。例えば、AIが部屋の音響特性をリアルタイムで分析し、最適なイコライジングやハウリング抑制を自動で行ったり、トラブルシューティングを支援したりするようになるかもしれません。ネットワーク化はさらに進化し、クラウド連携による遠隔操作や監視、複数拠点間でのシームレスな音響連携が一般化するでしょう。また、小型化、高効率化、そして省電力化は、設置の自由度を高め、環境負荷を低減する上で重要なトレンドです。個々のユーザーの聴覚特性や好みに合わせたパーソナライズされた音響体験の提供も進むと考えられます。XR(クロスリアリティ)技術との融合により、仮想空間や複合現実空間における音響表現が飛躍的に向上し、新たなエンターテイメントやコミュニケーションの形が生まれる可能性も秘めています。持続可能性への意識の高まりから、環境負荷の低い素材の使用、長寿命化、リサイクルしやすい製品設計なども、今後の重要な開発テーマとなるでしょう。音響システムは、私たちの生活や社会活動において、ますます不可欠な存在として進化し続けることでしょう。