大豆食品市場 規模とシェア分析 - 成長トレンドと予測 (2025年~2030年)

大豆食品市場レポートは、製品タイプ(肉代替品、乳製品代替品、その他)、カテゴリー(オーガニック、従来型)、流通チャネル(ハイパーマーケット/スーパーマーケット、コンビニエンスストア、オンライン小売店、その他の流通チャネル)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)と数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

大豆ベース食品市場の概要

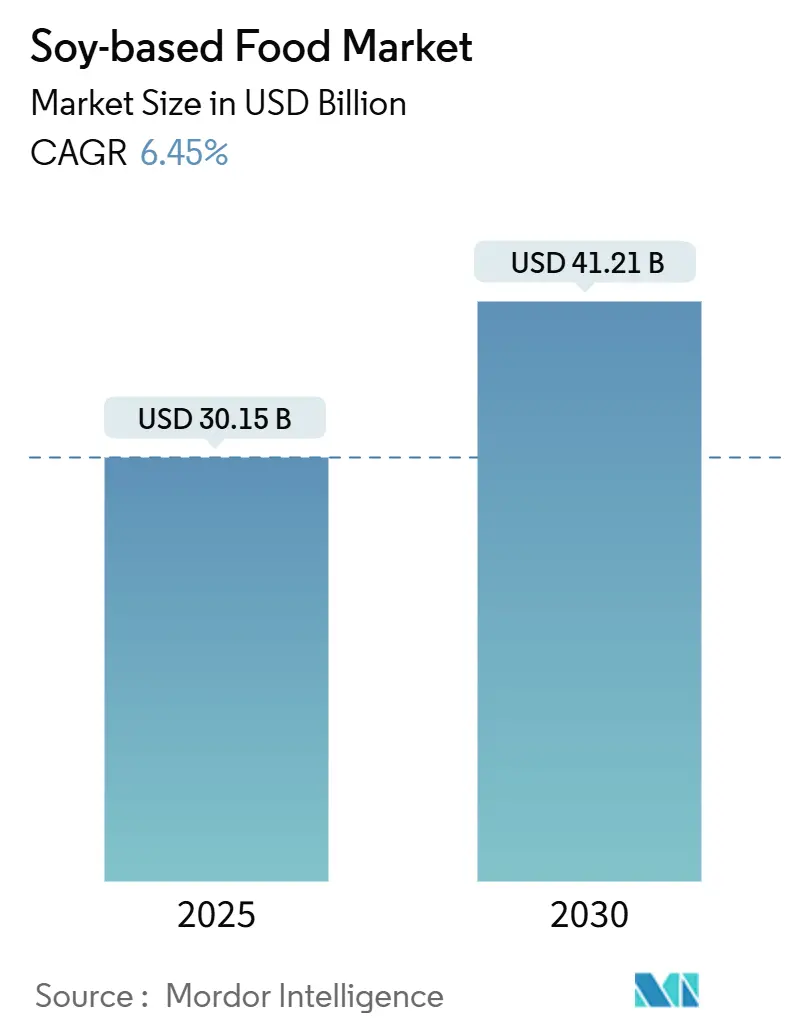

大豆ベース食品市場は、2025年には301.5億米ドル、2030年には412.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.45%です。この成長は、植物性タンパク質への世界的な移行、乳糖不耐症の広範な蔓延、および風味と食感を改善する技術の進歩によって推進されています。フレキシタリアン食の人気の高まり、ヨーロッパにおける炭素排出量削減に向けた規制努力、そして新しい豆類タンパク質と比較したコスト優位性も市場拡大を後押ししています。しかし、サプライチェーンの変動性や遺伝子組み換え作物(GMO)に関する規制といった課題も依然として存在します。これらの課題に対処するため、非GMOおよびオーガニックサプライチェーンへの投資が進められています。競争環境は中程度の激しさで、主要な原料企業が川下事業に拡大し、スタートアップ企業はD2C(Direct-to-Consumer)チャネルを活用して、大豆ベース食品市場のプレミアムセグメントで価格決定力を維持しています。

主要なレポートのポイント

* 製品タイプ別: 2024年には肉代替品が市場シェアの38.47%を占めました。乳製品代替品は2030年までにCAGR 4.93%で成長し、最も急速に成長する製品サブセグメントとなる見込みです。

* カテゴリ別: 2024年には従来型製品が市場シェアの77.11%を占め、新興経済圏における価格感応度を反映しています。一方、オーガニック製品は認証されたサプライチェーンの成熟に伴い、2030年までにCAGR 5.01%で成長すると予測されています。

* 流通チャネル別: 2024年にはハイパーマーケットとスーパーマーケットが市場規模の44.12%を占めました。オンライン小売はD2Cモデルの拡大により、2030年までにCAGR 4.83%で最も急速な成長を遂げると予想されています。

* 地域別: 2024年にはアジア太平洋地域が収益の33.21%を占めました。ヨーロッパは2025年から2030年の間にCAGR 6.82%で成長すると予測されています。

世界の大豆ベース食品市場のトレンドと洞察

推進要因

1. ビーガン、ベジタリアン、フレキシタリアン食の採用増加:

動物性製品を完全に排除せず、摂取量を減らす「フレキシタリアン」の考え方が、植物性食品の購入意向を大きく推進しています。しかし、消費者の意向と実際の行動の間には依然として大きな隔たりがあります。このギャップを埋めるため、原料サプライヤーは風味マスキング技術や、大豆とエンドウ豆やひよこ豆などのタンパク質を組み合わせたハイブリッド製剤の進歩を活用しています。消費者の主な障壁は価格であり、次いで味と食習慣の変更の難しさが挙げられます。大豆ベースの製品は、確立されたサプライチェーンと低コストにより、新しい豆類ベースの代替品と比較して価格競争力があります。

2. 乳糖不耐症と乳製品アレルギーの蔓延:

乳糖吸収不良は世界中の成人人口の大部分に影響を与えており、特に東アジア、サハラ以南のアフリカ、ラテンアメリカで高い有病率を示しています。この状態は、乳製品を摂取すると消化器系の不快感を感じる人々の大きな市場を生み出しています。米国やEUなどの地域では、乳製品アレルギーと診断される子供の数も着実に増加しています。これに対応して、小児科医を含む医療専門家は、乳製品ベースの代替品として大豆ベースの乳児用調製粉乳や幼児用飲料を推奨しています。大豆タンパク質分離物(ソイプロテインアイソレート)は、高いタンパク質含有量と完全なアミノ酸プロファイルを提供し、牛乳由来のタンパク質と同等の栄養価を持ちながら、アレルゲン成分を回避できます。米国食品医薬品局(FDA)の「一般的に安全と認められる(GRAS)」指定や、欧州食品安全機関(EFSA)による大豆とコレステロール低下に関する健康強調表示の承認といった規制枠組みは、製品の市場導入を促進し、大豆ベースの代替品に対する消費者の信頼を醸成する上で重要な役割を果たしています。

3. 機能性・強化食品の需要増加:

機能性強化は、一般的な大豆飲料をウェルネス志向の製品へと変革しています。例えば、Yeo’sは2024年にシンガポールで、亜鉛、セレン、ビタミンCを強化した免疫機能に特化した豆乳を発売し、短期間で市場の大きなシェアを獲得しました。同様に、フィリピンのネスレの「Milk Plus Soy」は、鉄、葉酸、ビタミンB12を配合することで、低所得層の微量栄養素不足に対処しています。北米およびヨーロッパ市場では、微細カプセル化された藻類油を用いたオメガ3強化が人気を集めています。さらに、240ミリリットルあたり7〜10グラムのタンパク質含有量を謳う製品は、フィットネス志向の消費者に響き、従来の豆乳よりも大幅に高い価格設定を可能にしています。

4. 特殊・フリーフロムカテゴリの成長:

グルテンフリー、アレルゲンフリー、非GMO認証を含む「フリーフロム」カテゴリは、2024年に北米とヨーロッパで大幅な成長を遂げました。これは、クリーンラベル製品がより安全で透明性が高いという消費者の認識に起因しています。アレルゲンフリー乳製品セグメントでは、大豆ベース製品が市場の大部分を占めています。大豆は、オーツ麦やアーモンドベースの代替品と比較して、タンパク質密度が高く、水の使用量が大幅に少ないため、環境意識の高い消費者の間で好まれています。2024年には、米国の多くの大豆ベースブランドが非GMOプロジェクト検証を取得し、遺伝子組み換えに関する消費者の懸念に対処しています。この認証により、ブランドは棚価格でプレミアムを課すことができますが、供給源が限定されるという制約もあります。

抑制要因

1. 特定の国におけるGM大豆の栽培・輸入規制:

欧州連合(EU)の遺伝子組み換え作物に対する予防的アプローチは、新しい遺伝子組み換え大豆の承認プロセスを米国よりも大幅に長くしています。この長期化は、生産者の投入コストを削減するために設計された除草剤耐性および害虫抵抗性品種の導入を遅らせます。一方、日本や韓国のような国々は、遺伝子組み換え大豆に対して厳格な分別および表示要件を課しており、これによりトレーサビリティコストが大幅に増加し、加工業者の利益率を圧迫しています。これらの規制の違いは、コンプライアンスコストを増加させ、サプライチェーンの効率を阻害し、特にタンパク質含有量の改善や抗栄養因子の削減を目的としたイノベーションの採用を遅らせています。

2. 大豆供給の変動:

2024年には、ラニーニャ現象によるブラジルの干ばつの影響で、大豆のスポット価格は1ブッシェルあたり12.50米ドルから15.20米ドルの間で変動しました。この干ばつにより、2024年の収穫量は8%減少し、世界の輸出可能供給量が逼迫し、加工業者のクラッシュマージンが増加しました。アルゼンチンの輸出インフラは、パラナ川の水位低下により、2024年第1四半期に22日間の遅延に直面し、欧州およびアジアの輸入業者の運賃コストを増加させ、利益率を圧迫しました。米国農務省(USDA)は、2024-2025年度の世界の大豆期末在庫を1億1800万トンと予測しており、在庫使用比率は29%と、歴史的に価格安定と関連付けられる32%の閾値を下回っています。これは、2026年まで価格の変動が続くことを示唆しています。

3. 一部地域での大豆フリー志向:

アレルギー懸念などから、一部の消費者が大豆フリー製品を好む傾向が見られます。

4. 植物性食品市場内での棚スペース競争:

小売店の棚スペースにおける植物性食品間の競争が激化しており、新規参入ブランドにとっては課題となっています。

セグメント分析

1. 製品タイプ別: 発酵技術が乳製品同等性を実現

乳製品代替品市場は2030年までにCAGR 4.93%で着実に成長すると予測されており、肉代替品の成長を上回ります。肉代替品は2024年に38.47%の市場シェアを占めると予測されています。精密発酵や微生物トランスグルタミナーゼといった革新技術は、大豆ベースのチーズの製造を革新し、モッツァレラチーズの溶け方、伸び方、焦げ付き方を忠実に再現できるようになりました。肉代替品の中で最大のセグメントであるテクスチャード植物性タンパク質(TVP)は、ツインスクリュー押出技術の恩恵を受けています。このプロセスにより、繊維が異方的に配列され、鶏むね肉に匹敵する25〜30ニュートンの噛み応えを実現しています。この技術的改善により、ナゲット、パティ、ひき肉状といった幅広い用途に拡大し、これらは植物性肉カテゴリ全体の60%〜65%を占めています。

アジア太平洋市場の伝統的な主食である豆腐は、オーガニック認証の取得や、燻製、ハーブ風味、マリネなどのフレーバー付き製品の導入といったプレミアム化の取り組みを通じて変革を遂げています。これらの新しい製品は、伝統的な豆腐の調理法に馴染みのない欧米の消費者にアピールするように設計されています。その結果、豆腐は米国の自然食品チャネルで年間18%〜22%という堅調な成長を遂げています。

2. カテゴリ別: オーガニックのプレミアム化が勢いを増す

オーガニック大豆製品は2030年までにCAGR 5.01%で着実に成長し、2024年に77.11%の市場シェアを占めた従来型大豆製品との差を徐々に縮めると予想されています。米国農務省(USDA)の国家有機プログラム認証および欧州連合(EU)規則2018/848への準拠は、プレミアム小売店での販売を確保するための基本的な要件となっています。有機大豆を畑から加工業者まで分別する「アイデンティティ・プリザーブド」サプライチェーンは、トレーサビリティと認証のために1トンあたり80〜120米ドルの追加コストを伴います。しかし、これらのシステムにより、ブランドは25%〜35%の価格プレミアムを設定でき、追加コストを十分に相殺できるため、市場で製品を差別化しようとする企業にとって実行可能な戦略となっています。

米国では、2024年に有機大豆の作付面積が9%増加し、合計180万エーカーに達しました。この成長にもかかわらず、有機認証に必要な3年間の移行期間が有機供給の拡大を制約しています。この期間中、農家は有機投入物を使用する必要がありますが、有機価格プレミアムで生産物を販売できないため、多くの農家が有機転換をためらう財政的負担が生じています。

3. 流通チャネル別: D2Cが中間業者を迂回

オンライン小売チャネルは2030年までにCAGR 4.83%で成長し、2024年にハイパーマーケットとスーパーマーケットが占めた44.12%の市場シェアを徐々に縮小すると予想されています。この傾向は、ニッチブランドが多額の棚割り手数料(SKUあたり5万〜15万米ドル)を回避し、確立された大手企業に有利なカテゴリキャプテンの力学の影響を受けずに済むD2Cモデルの台頭に大きく起因しています。製品流通の18%〜20%を占めるコンビニエンスストアは、主に衝動買いや都市通勤者に対応していますが、限られた棚スペース(植物性製品カテゴリに通常4〜6フィート)が多様な品揃えを制限し、新興ブランドや特殊な製品形式を排除することがよくあります。

ハイパーマーケットとスーパーマーケットは、Eコマースインフラがまだ発展途上にある新興市場で優位性を維持しています。これらの地域では、消費者は賞味期限の確認やパッケージの完全性の確認など、購入前に製品を物理的に評価することを好む傾向があります。これらの購買行動は、インド、ブラジル、南アフリカなどの国々で大豆ベース食品取引の70%〜75%を占めるほど重要です。

地域分析

1. アジア太平洋:

2024年に市場価値の33.21%を占めたアジア太平洋地域は、植物性市場におけるもう一つの重要な地域です。この地域の成長は、中国、日本、韓国といった国々における伝統的な大豆消費に支えられています。これらの国々では、豆腐、豆乳、発酵大豆製品が何世紀にもわたって食生活の主食となってきました。この文化的な馴染みやすさが、試用と採用の障壁を低減しています。中国では、都市化(人口の60%が都市部に居住)と可処分所得の増加により、2024年に植物性市場が18%拡大し、プレミアムなオーガニックおよび強化製品へのシフトが進んでいます。

2. ヨーロッパ:

ヨーロッパは、2030年までに6.82%の予測成長率で最も急速に成長しているセグメントです。この急速な拡大は、欧州委員会の「Farm to Fork」戦略に大きく起因しています。この戦略は、2030年までに農業温室効果ガス排出量を50%削減することを目指しており、タンパク質多様化研究と農家へのインセンティブに100億ユーロを投資する計画も含まれています。ドイツとオランダがこの成長の最前線にあり、2024年には植物性製品が総タンパク質販売の14%〜16%を占めると予想されています。植物性製品に12〜15フィートの棚スペースを割り当てる小売店の義務化や、学校や病院で30%の植物性食を義務付ける公共調達政策も、この成長をさらに後押ししています。

3. 北米:

米国、カナダ、メキシコを含む北米は、2024年に世界の収益の28%〜30%を占める、世界の植物性市場における主要なセグメントであり続けています。しかし、市場が成熟し、エンドウ豆、ひよこ豆、オーツ麦などの代替タンパク質源との競争が激化するにつれて、この地域の成長は5%〜6%に鈍化しています。米国だけでも、2024年には480の植物性食品が発売されましたが、そのうち35%は販売が伸び悩み1年以内に販売中止となりました。これは、消費者の試用を継続的な習慣的消費パターンに転換させるという課題が続いていることを示しています。

競争環境

大豆ベース食品市場は中程度の断片化を示しており、集中度スコアは10点中4点です。Archer Daniels Midland (ADM)、Cargill、Bunge、Wilmar Internationalなどの大手多国籍原料サプライヤーは、大豆加工およびタンパク質分離の上流プロセスを支配しています。一方、Danone、Nestlé、Unilever、Conagraなどの川下消費者ブランドは、製品の処方、ブランディング、流通戦略を通じて競争することに注力しています。さらに、Impossible Foods、Beyond Meat、Good Catch Foodsなどの革新的な新規参入企業は、精密発酵や押出成形などの高度な技術を活用して独自の食感と風味を開発し、市場で製品をプレミアムレベルに位置付けています。

ADMは、大豆タンパク質のテクスチャリングと風味マスキングに関連する47件の特許出願を含む広範な特許ポートフォリオを通じて、大きな競争優位性を確立しています。これらの特許は、統合された事業を持たない競合他社と比較して、生産コストを8%〜12%削減するプロセス効率をADMに提供しています。垂直統合戦略は市場でますます重要になっています。例えば、Danoneは2017年にWhiteWave Foodsを125億米ドルで買収し、SilkとAlproブランドの所有権を獲得しました。これらのブランドは、北米とヨーロッパの豆乳カテゴリで合計22%〜25%の市場シェアを占めています。この買収により、Danoneは大豆の調達から小売店での製品流通まで、バリューチェーン全体で利益を獲得できるようになりました。

大豆とエンドウ豆やひよこ豆のタンパク質を組み合わせてアミノ酸プロファイルを改善し、アレルゲン懸念に対処するハイブリッド製品形式には、依然として成長の機会があります。さらに、スポーツ栄養、医療栄養、乳児用調製粉乳などの機能性用途も大きな可能性を秘めています。しかし、これらのセグメントは高い規制障壁と臨床検証の必要性によって特徴付けられ、新規参入者にとっては課題となります。年間5000万米ドルを超える研究開発予算を持つ確立された企業は、これらの複雑さに対処する上で有利な立場にあります。新興企業は、従来の小売障壁を回避するためにD2C Eコマースチャネルも模索しています。例えば、Plantible FoodsとMeati Foodsのようなスタートアップ企業は、2024年にそれぞれ3000万米ドルと5000万米ドルを調達しました。

主要企業: Danone S.A.、Vitasoy International Holdings、Nestlé S.A.、Unilever PLC、Conagra Brands Inc.(主要企業は順不同で記載されています。)

最近の業界動向

* 2025年10月: インドの植物性ブランドBlue Tribeが、インド初の韓国風ソヤチャップとスパイシーケバブラインを発売しました。これらは高タンパク質でクリーンラベルの製品であり、Z世代や多忙な家庭をターゲットとしています。主要都市の76以上のプレミアムストアや主要なクイックコマースプラットフォームで入手可能です。

* 2025年9月: ADMは、効率を改善し、ポートフォリオを最適化し、世界的な需要の増加をサポートするため、再稼働したイリノイ州デカトゥールの工場と他の拠点を活用し、イリノイ州ブッシュネルでの操業を停止することで、大豆タンパク質生産を統合する予定です。

* 2024年10月: Cargillは、食品技術企業ENOUGHへのシリーズCラウンド投資と、ENOUGHのABUNDAマイコプロテインの使用および販売に関する商業契約を締結することで、同社とのパートナーシップを深めました。これは、持続可能な代替肉および乳製品の共同開発と、ヨーロッパおよびそれ以降でのマイコプロテイン生産の拡大を目指すものです。

このレポートは、主に大豆を主成分とし、動物由来の食品や人工成分を含まない「大豆ベース食品」の世界市場に関する詳細な分析を提供しています。調査の範囲は、市場の定義、仮定、および調査方法を明確にしています。

エグゼクティブサマリーによると、大豆ベース食品市場は2030年までに412.1億米ドルに達すると予測されています。特に乳製品代替品は、2030年まで年平均成長率(CAGR)4.93%で拡大し、食肉代替品を上回る成長を見せています。地域別では、アジア太平洋地域が2024年に世界の収益の33.21%を占め、最大の貢献地域となっています。

市場の成長を牽引する主な要因としては、ヴィーガン、ベジタリアン、フレキシタリアンといった食生活の採用増加、乳糖不耐症や乳製品アレルギーの蔓延、機能性食品や強化食品への需要の高まりが挙げられます。また、スペシャリティ食品や「フリーフロム」カテゴリーの成長、豆臭さを低減し食感を向上させる食品加工技術の進歩、植物性食品を推進するNGOや保健機関によるマーケティングキャンペーンも市場拡大に寄与しています。

一方で、市場の成長を阻害する要因も存在します。特定の国における遺伝子組み換え大豆の栽培や輸入に対する規制、大豆供給の不安定性、アレルギーを理由とした一部地域での「大豆不使用」製品への消費者嗜好のシフト、そして植物性食品カテゴリー内での小売棚スペースの競争が挙げられます。

消費者の行動分析では、健康志向の高まりから、追跡可能で農薬不使用の選択肢を求める消費者が増えており、オーガニック大豆製品が注目されています。オーガニック製品は25~35%の価格プレミアムを享受し、5.01%のCAGRで成長しています。技術面では、コールドプラズマ処理、超音波抽出、二軸押出成形などの技術が、大豆特有の風味を排除し、肉のような繊維構造を作り出すことで、消費者の受容性を高めています。

市場は、製品タイプ(食肉代替品:テクスチャード大豆プロテイン、豆腐、テンペ。乳製品代替品:アイスクリーム、チーズ、ヨーグルト、スプレッドなど)、カテゴリー(従来型、オーガニック)、流通チャネル(スーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンライン小売店など)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)に細分化され、それぞれについて市場規模と成長予測が提供されています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア、およびDanone S.A.、Nestlé S.A.、Unilever PLC、Impossible Foods Inc.、Beyond Meat Inc.などを含む主要企業のプロファイルが詳述されています。レポートはまた、市場の機会と将来の展望についても言及しており、今後の成長とイノベーションの可能性を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ヴィーガン、ベジタリアン、フレキシタリアン食の採用増加

- 4.2.2 乳糖不耐症および乳製品アレルギーの有病率の増加

- 4.2.3 機能性食品および強化食品の需要増加

- 4.2.4 スペシャリティおよびフリーフロムカテゴリーの成長

- 4.2.5 豆臭さを低減し、口当たりを向上させる食品加工技術の進歩

- 4.2.6 NGOおよび保健機関による植物性食品を推進するマーケティングキャンペーン

-

4.3 市場の阻害要因

- 4.3.1 特定の国における遺伝子組み換え大豆の栽培または輸入に対する規制および禁止

- 4.3.2 大豆供給の不安定性

- 4.3.3 アレルギーにより、一部地域で消費者の嗜好が「大豆不使用」の主張に移行

- 4.3.4 植物性食品セット内での小売棚スペース競争

- 4.4 消費者行動分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額および数量)

-

5.1 製品タイプ別

- 5.1.1 肉代替品

- 5.1.1.1 大豆ミート(TVP)

- 5.1.1.2 豆腐

- 5.1.1.3 テンペ

- 5.1.2 乳製品代替品

- 5.1.2.1 アイスクリーム

- 5.1.2.2 チーズ

- 5.1.2.3 ヨーグルト

- 5.1.2.4 スプレッド

- 5.1.3 その他

-

5.2 カテゴリー別

- 5.2.1 従来型

- 5.2.2 オーガニック

-

5.3 流通チャネル別

- 5.3.1 ハイパーマーケット/スーパーマーケット

- 5.3.2 コンビニエンスストア

- 5.3.3 オンライン小売店

- 5.3.4 その他の流通チャネル

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 イタリア

- 5.4.2.4 フランス

- 5.4.2.5 スペイン

- 5.4.2.6 オランダ

- 5.4.2.7 ポーランド

- 5.4.2.8 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 サウジアラビア

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ダノンS.A.

- 6.4.2 ビタソイ・インターナショナル・ホールディングス

- 6.4.3 ネスレS.A.

- 6.4.4 ユニリーバPLC

- 6.4.5 コナグラ・ブランズInc.

- 6.4.6 ヘイン・セレスティアル・グループ

- 6.4.7 モンデ・ニッシン・コーポレーション

- 6.4.8 アーチャー・ダニエルズ・ミッドランドCo.

- 6.4.9 ウィルマー・インターナショナルLtd.

- 6.4.10 ブンゲLtd.

- 6.4.11 カーギルInc.

- 6.4.12 インポッシブル・フーズInc.

- 6.4.13 ビヨンド・ミートInc.

- 6.4.14 不二製油ホールディングス

- 6.4.15 CHS Inc.

- 6.4.16 ソニック・バイオケムPvt Ltd

- 6.4.17 スッドツッカー(ベネオ)

- 6.4.18 ADM

- 6.4.19 エイミーズ・キッチン

- 6.4.20 グッド・キャッチ・フーズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

大豆食品は、大豆を主原料として製造される食品全般を指します。古くから日本を含むアジア諸国において、重要なタンパク源として食生活に深く根ざしてきました。大豆は「畑の肉」とも称されるほど栄養価が高く、良質な植物性タンパク質をはじめ、不飽和脂肪酸、食物繊維、ビタミン、ミネラル、そして大豆イソフラボンや大豆サポニンといった機能性成分を豊富に含んでいます。近年では、健康志向の高まりや環境問題への意識向上を背景に、その価値が世界的に再認識され、多様な形で私たちの食卓に提供されています。

大豆食品には、その加工方法や発酵の有無によって非常に多岐にわたる種類が存在します。まず、加工度が比較的低いものとしては、未熟な大豆を茹でて食する「枝豆」や、乾燥大豆を水で戻して柔らかく煮込んだ「煮豆」、大豆を炒って粉にした「きな粉」などがあります。これらは大豆本来の風味や栄養を直接的に享受できる食品です。

発酵大豆食品は、日本の食文化に欠かせません。代表的なものに「味噌」と「醤油」が挙げられます。味噌は、大豆に米麹や麦麹、塩を加えて発酵・熟成させた調味料で、味噌汁をはじめ多様な料理に不可欠です。醤油も大豆と小麦を原料に麹菌で発酵・熟成させた液体調味料で、和食の基本です。発酵により旨味が増し、消化吸収も良くなります。納豆は、蒸した大豆に納豆菌を加えて発酵させたもので、独特の粘り気と風味、ナットウキナーゼによる健康効果が知られています。インドネシア発祥のテンペも、大豆をクモノスカビで発酵させた健康食品として注目されています。

発酵させない大豆食品も多種多様です。豆腐は、大豆から豆乳を絞り、凝固剤で固めたもので、滑らかな舌触りと淡白な味わいが特徴です。油揚げ、厚揚げ、がんもどきなど、豆腐の加工品も煮物や炒め物、汁物など幅広く利用されます。豆乳を加熱した際にできる湯葉は、独特の食感と上品な味わいが魅力です。豆乳を絞った後のおからも、食物繊維が豊富で、卯の花などに活用されます。大豆油は食用油として広く使われ、副産物の大豆レシチンは乳化剤として食品加工に利用されます。近年では、大豆タンパク質を加工した大豆ミートや、濃縮・分離した大豆プロテインも、健康志向や代替肉需要の高まりとともに普及しています。

大豆食品の用途は非常に広範です。日常食では、味噌汁、豆腐料理、納豆ご飯として親しまれ、醤油や味噌は和食の基本調味料として不可欠です。加工食品では、惣菜、パン、菓子、飲料など、様々な製品に大豆由来原料が使用されています。健康食品やサプリメントでは、大豆プロテインはアスリートや健康維持に、大豆イソフラボンは女性の健康サポートに利用されています。牛乳アレルギーやヴィーガンの方々にとって、豆乳は牛乳の代替品として重要です。大豆ミートは、肉の代替品としてハンバーグや唐揚げ、ミートソースなどに活用され、需要が増加しています。

大豆食品の製造には、伝統的な技術と最新の科学技術が融合しています。味噌や醤油、納豆などの発酵食品製造では、麹菌、納豆菌、乳酸菌といった微生物の働きを最大限に引き出す発酵・熟成技術が、長年の経験と知見に基づき継承・改良されてきました。近代技術としては、大豆からタンパク質や油を効率的に分離・精製する技術が発展しています。大豆タンパク質は、分離大豆タンパクや濃縮大豆タンパクとして、食品の機能性向上や栄養強化に利用されます。豆乳製造では、UHT(超高温殺菌)技術により長期保存可能な製品が開発されています。大豆ミート製造では、押出成形技術で様々な食感や形状の製品が生み出されています。大豆イソフラボンやサポニンといった機能性成分を高純度で抽出する技術も進化し、特定保健用食品や機能性表示食品の開発が進められています。品質管理では、衛生管理、成分分析、アレルゲン管理など、消費者の安全と安心を確保するための厳格な基準が設けられています。

大豆食品の市場背景は、健康志向、環境意識、多様な食のニーズといった複数の要因によって形成されています。健康面では、大豆タンパク質が生活習慣病予防に寄与し、コレステロール低下作用や骨粗しょう症予防効果(大豆イソフラボン)などが注目されています。これにより、健康意識の高い消費者層からの需要が拡大しています。環境面では、畜肉生産より環境負荷が低い植物性タンパク源として、大豆ミートなどの代替肉がサステナブルな食品として評価され、市場を牽引しています。乳製品アレルギーやヴィーガン、ベジタリアンといった特定の食生活を送る人々にとって、豆乳や大豆ミートは不可欠な選択肢です。和食ブームの世界的広がりも、醤油、味噌、豆腐といった伝統的な大豆食品の海外での認知度を高め、市場拡大に貢献しています。一方で、大豆の安定供給、価格変動、遺伝子組み換え大豆やアレルギー表示の徹底など、市場が抱える課題も存在します。

将来展望として、大豆食品はさらなる進化と多様化が期待されています。機能性食品としての開発は今後も加速し、特定の健康効果を謳う特定保健用食品や機能性表示食品のラインナップが拡充されるでしょう。大豆ミートに代表される代替食品市場は、技術革新により、より本物の肉に近い食感や風味を持つ製品が登場し、一般家庭への浸透が進むと予想されます。個人の健康状態やライフスタイルに合わせたパーソナライズド栄養の観点から、大豆食品の新たな価値が創出される可能性もあります。食品分野に留まらず、大豆由来のバイオプラスチックや化粧品原料など、非食品分野への応用も進み、大豆の利用価値は一層高まるでしょう。持続可能な社会の実現に向け、環境負荷の低いタンパク源としての重要性は増し、大豆食品は未来の食を支える基盤の一つとして役割を拡大していくと考えられます。消費者の嗜好の変化に対応し、常に新しい価値を提案していくことが、今後の大豆食品産業の発展に不可欠です。