大豆粉市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

大豆粉市場レポートは、製品タイプ(脱脂、全脂)、用途(食品・飲料、医薬品・サプリメント、飼料、その他)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

大豆粉市場の概要

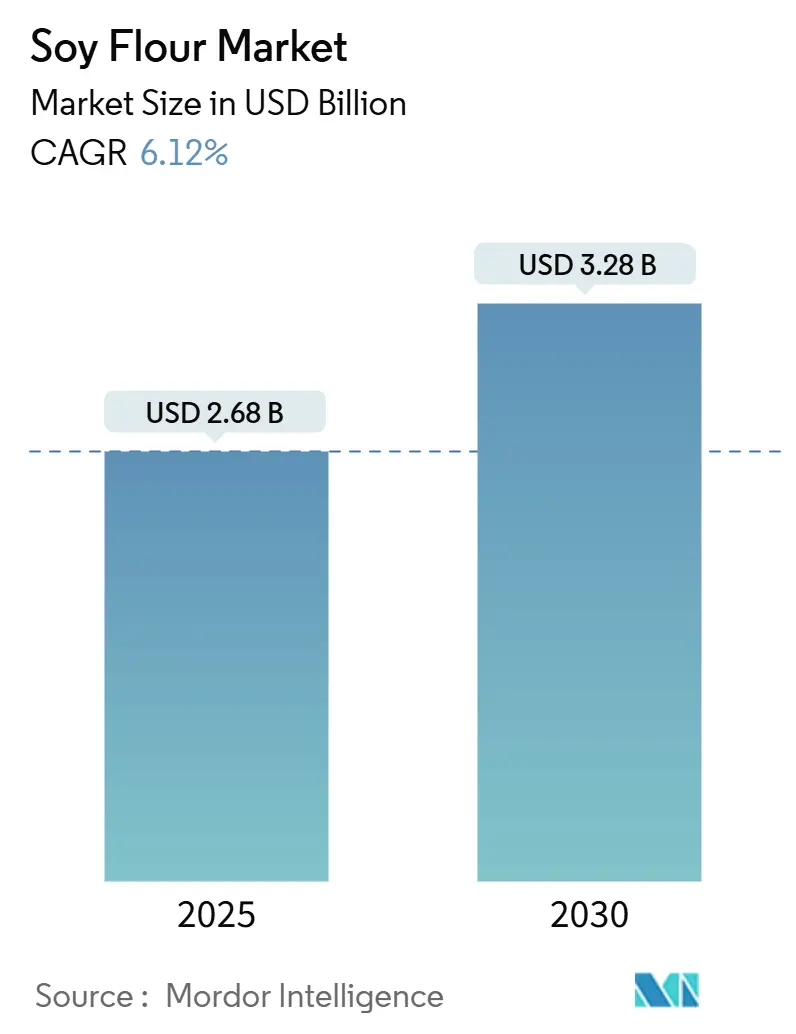

大豆粉市場は、植物性タンパク質への移行、機能性、環境負荷の低減といった要因に牽引され、食品、飼料、栄養補助食品メーカーからの需要が拡大しています。2025年には26.8億米ドル規模に達し、2030年には32.8億米ドルに成長し、予測期間中の年平均成長率(CAGR)は6.12%と見込まれています。配合の柔軟性、トレーサビリティプログラム、持続可能な調達に対するプレミアムが、乳製品や動物性タンパク質に対する大豆粉の魅力を高めています。競争の激しさは中程度であり、世界的な大豆圧砕業者は規模と調達の深さを活用し、地域の中小企業は酵素処理、発酵、非遺伝子組み換え(Non-GMO)認証を通じて差別化を図っています。

主要なポイント

* 製品タイプ別: 2024年には脱脂大豆粉が市場シェアの62.11%を占め主導しました。一方、全脂肪大豆粉は2030年までに8.71%のCAGRで成長すると予測されています。

* 用途別: 2024年には食品・飲料分野が大豆粉市場の38.48%を占めました。動物飼料分野は予測期間中に10.21%のCAGRで最も速い成長を遂げています。

* 地域別: 2024年にはアジア太平洋地域が収益の34.58%を占め最大の市場となりました。北米は2030年までに7.28%のCAGRで最も速い成長が予測されています。

市場の動向と洞察

成長要因

1. 食品メーカーからの高タンパク質植物性原料需要の増加:

* 消費者の植物性栄養に対する需要に応えるため、食品メーカーはタンパク質ポートフォリオを調整しています。2024年のマッキンゼーの報告によると、北米の食品企業の60%が少なくとも1つの製品ラインを植物性タンパク質を含むように再配合しました。

* 大豆粉は、エンドウ豆タンパク質分離物と比較して手頃な価格(1kgあたり1.20~1.80米ドルに対し、エンドウ豆は4.50~6.00米ドル)であるため、好まれる選択肢となっています。

* 酵素脱アミド化や高せん断押出などの革新技術により、大豆粉でひき肉のような食感を再現できるようになり、ブランドは食感を維持しつつ肉の含有量を30~40%削減できます。

* 家畜疾病の発生や飼料価格の変動リスクを軽減する戦略的考慮も背景にあります。2024年には大豆ベースの代替肉製品の新規発売が2023年比で23%増加しました。

* CAGRへの影響は+1.2%で、北米とヨーロッパを中心に世界的に中期的(2~4年)な影響があります。

2. ベーカリー業界におけるグルテンフリー・ヴィーガン製品の需要拡大:

* ベーカリー業界では、グルテンフリーおよびヴィーガン表示要件を満たしつつ、生地の弾力性とクラム構造を維持するために、大豆粉ブレンドの利用が増加しています。

* デロイトの2024年調査では、ヨーロッパのベーカリー購入者の34%がグルテンフリー認証を重視する一方で、68%は食感が損なわれた製品を避けています。

* 大豆粉を10~15%配合することで、水分結合と脂肪乳化を助け、全脂肪大豆粉(18~20%の脂質含有)はヴィーガン配合で卵の代替品として機能し、材料費を削減します。

* これにより、クラムが柔らかくなり、保存期間が2~3日延長されます。工業用ベーカリーでは年間14.6万米ドルのコスト削減が可能です。

* CAGRへの影響は+0.9%で、北米、ヨーロッパ、都市部のアジア太平洋地域で短期的(2年以内)な影響があります。

3. 畜産飼料としての利用増加:

* 畜産生産者は、優れたアミノ酸消化率を持つ大豆粉を魚粉の代替品として飼料に利用しています。2024年には中国で1.027億メートルトンの大豆ミールが動物飼料に利用され、その74%が家禽と豚向けでした。

* アフリカ豚熱からの回復とタンパク質需要の増加がこの傾向を後押ししています。

* 枯草菌や麹菌を用いた発酵大豆ミールは、トリプシン阻害剤などの抗栄養因子を60~80%削減し、ブロイラーの初期飼料への配合率を18%から25%に引き上げても成長性能に影響を与えません。

* インドでは2024年に785万メートルトンの大豆ミールが生産され、国内飼料消費量は690万メートルトンでした。

* 乳製品協同組合も大豆粉の採用を増やし、高生産性ホルスタイン牛の乳タンパク質収量を8~12%向上させています。

* このシフトは、コストよりも供給の安定性によって推進されています。

* CAGRへの影響は+1.5%で、アジア太平洋地域(中国、インド)と南米で長期的(4年以上)な影響があります。

4. 加工技術の進歩:

* 加工技術の革新により、以前は化学的修飾が必要だった大豆粉の機能特性が引き出されています。

* 高水分押出成形(水分60~70%、140~160℃)は、大豆タンパク質を鶏胸肉やプルドポークに似た繊維状構造に変え、動物性肉と90%の感覚的一致を達成します。

* 酵素補助加水分解は、中性pHで95%のタンパク質溶解度を持つ大豆粉を生成し、初期配合に見られたチョークのような口当たりを解消します。

* カーギルは2024年にシンガポールにイノベーションセンターを設立し、超臨界CO2抽出を応用して脱脂大豆粉から残留ヘキサンを除去し、タンパク質収量を損なうことなくクリーンラベル基準を満たすことに注力しています。

* これらの技術は設備投資を伴いますが、商品グレードの大豆ミールに比べて25~35%の価格プレミアムを可能にします。

* CAGRへの影響は+0.7%で、北米とヨーロッパでの早期採用を含め、世界的に中期的(2~4年)な影響があります。

抑制要因

1. 大豆原材料価格の変動:

* 大豆の原材料価格の変動は、大豆粉の生産コストに直接影響を与え、市場の成長を抑制する要因となります。

* CAGRへの影響は-0.8%で、輸入依存地域で特に顕著な短期的(2年以内)な影響があります。

2. 他の代替粉との競合:

* エンドウ豆、ひよこ豆、オート麦、アーモンド粉などは、大豆のアレルギー性や風味の問題がある用途で人気を集めています。

* スポーツ栄養分野では、中立的な味と低アレルギー性からエンドウ豆タンパク質分離物が好まれます。オート麦粉はグルテンフリーベーキング分野で優位に立っています。

* ルイ・ドレフュス社はエンドウ豆タンパク質工場に投資し、ひよこ豆粉は南アジアや中東市場で文化的な関連性から優位性を持っています。

* プレミアムセグメントでは競争が激しく、有機・非遺伝子組み換え大豆粉は従来の製品より40~50%高価ですが、消費者の認識ではエンドウ豆やひよこ豆粉に劣ります。

* CAGRへの影響は-0.6%で、北米、ヨーロッパ、都市部のアジア太平洋地域で中期的(2~4年)な影響があります。

3. 輸出入規制によるサプライチェーンの非効率性:

* 貿易政策や植物検疫規制は、大豆粉のサプライチェーンを混乱させ、着地コストを増加させ、多様な調達を持たない加工業者の市場アクセスを制限します。

* 2024年12月に施行されるEUの森林破壊規制は、大豆輸入業者に農場の地理座標の提供を義務付け、トレーサビリティシステムの導入などにより1kgあたり0.08~0.12米ドルのコンプライアンスコストを追加します。

* 中国の大豆輸入ライセンス制度は、国有圧砕業者を優先するため、民間工場ではピーク時に4~6週間の出荷遅延が発生します。

* アルゼンチンの大豆製品に対する輸出税(大豆30%、ミール・油28%)は、国内圧砕を奨励しますが、世界の貿易フローを歪めます。

* CAGRへの影響は-0.4%で、ヨーロッパ、アジア太平洋地域(輸入依存国)で短期的(2年以内)な影響があります。

セグメント分析

* 製品タイプ別: 脱脂大豆粉の優位性と全脂肪大豆粉の成長

* 2024年には脱脂大豆粉が市場の62.11%を占め、高タンパク質用途で重要な役割を果たしています。脂質含有量を減らすことで酸敗を防ぎ、保存期間を延長します。肉代替品、プロテインバー、強化シリアルなどで食品メーカーに好まれています。タンパク質含有量は乾燥重量ベースで50~54%です。

* 一方、全脂肪大豆粉は2030年までに年率8.71%で成長すると予測されており、ベーカリーや菓子分野で注目されています。レシチン含有量により、合成乳化剤の代替として利用され、シンプルな成分表示を好む消費者の傾向に合致しています。

* 全脂肪大豆粉はベーカリー用途で最も強い成長を見せており、その脂質含有量は生地の機械加工性とクラムの柔らかさを向上させます。2024年の研究では、白パン配合に12%の全脂肪大豆粉を代替することで、パンの体積が8%増加し、72時間後の老化速度が15%減少することが示されました。

* 用途別: 食品・飲料の主導と動物飼料の加速

* 2024年には食品・飲料用途が需要の38.48%を占め、肉代替品、ベーカリー製品、スープなどが牽引しました。

* しかし、動物飼料セグメントは10.21%のCAGRで最も速い成長を記録しており、畜産生産者が魚粉や合成アミノ酸を大豆粉に置き換える動きが加速しています。

* 食品・飲料分野では、肉代替品が最もダイナミックなサブセグメントです。大豆粉のアミノ酸プロファイル、特にリジンとスレオニン含有量は、エンドウ豆や小麦タンパク質とのハイブリッドブレンドで相補的に機能し、高価な大豆分離物に頼ることなく、タンパク質消化率補正アミノ酸スコア(PDCAAS)0.95~1.0を達成できます。

* 穀物価格の上昇に伴い、家禽や豚の生産者は飼料転換率を最適化するために動物飼料用途に注力しています。2024年の試験では、プロバイオティクスで処理されたプレミアム大豆粉である発酵大豆ミールが、離乳子豚の腸内炎症を軽減し、離乳後21~35日の重要な期間の死亡率を3~5%削減することが示されました。

* 医薬品・サプリメント分野はシェアは小さいものの着実に成長しており、大豆ペプチドはサルコペニアや悪液質管理のための医療栄養製品に応用されています。

地域分析

* アジア太平洋地域: 2024年には市場シェアの34.58%を占め、最大の市場となりました。中国は年間9,900万~1億500万メートルトンの大豆を圧砕し、インドの家禽・水産養殖産業は690万メートルトンの大豆ミールを消費しています。日本と韓国は、有機・非遺伝子組み換え大豆粉に対するプレミアム需要があり、豆腐、味噌、その他の機能性食品に不可欠です。

* 北米: 2030年までに7.28%のCAGRで全地域を上回る成長が予測されています。クリーンラベル規制と非遺伝子組み換え認証義務が、トレーサブルな大豆粉への需要を促進しています。米国食品医薬品局(FDA)は2024年に大豆タンパク質と心血管の健康に関する適格な健康強調表示を再確認し、機能性食品や栄養補助食品における大豆粉の魅力を高めています。カナダの植物性タンパク質セクターも、連邦政府の投資により圧砕能力を拡大し、付加価値の高い成分を開発しています。

* ヨーロッパ: 2024年12月に施行された森林破壊規制により、大豆輸入に地理位置情報の証明が義務付けられ、コンプライアンスコストが増加しています。ドイツとオランダが植物性肉・乳製品代替品の生産を牽引しています。

* 南米: ブラジルとアルゼンチンが優位を占めていますが、その焦点は輸出志向です。ブラジルは2024年に1億6,900万メートルトンの大豆を生産し、5,100万メートルトンを国内で圧砕しましたが、大豆粉の大部分は地元消費ではなくアジアとヨーロッパに輸出されています。

* 中東・アフリカ: 大豆粉の採用はまだ初期段階にあり、加工施設の不足と動物性タンパク質への嗜好が障壁となっています。

競争環境

大豆粉市場は中程度の断片化を示しています。グローバルな圧砕業者が一次加工を支配する一方で、地域専門企業が独自の製品を提供して競争しています。アーチャー・ダニエルズ・ミッドランド、カーギル、バンジは、世界の圧砕能力の推定35~40%を占めています。これらの企業は、調達、物流、成分販売を含む垂直統合されたサプライチェーンを活用しています。

インドのVippy IndustriesやSakthi Soyasのような中小企業は、有機認証、非遺伝子組み換え調達、ベーカリーや栄養補助食品用途に合わせたカスタマイズされた粒子サイズ分布を通じて差別化を図っています。酵素補助加水分解、高水分押出成形、超臨界CO2抽出などの技術導入が重要な競争要因となっており、機能特性を向上させ、プレミアム価格を可能にしています。

未開拓の機会としては、プロバイオティクスが抗栄養因子を減らし腸の健康を改善する動物飼料用の発酵大豆粉や、生分解性包装用の大豆タンパク質フィルムが挙げられます。ヨーロッパと北米での環境規制の厳格化に伴い、石油由来の代替品への需要が高まっています。新興のディスラプターには、精密発酵を用いて大豆タンパク質を加工する細胞農業スタートアップがありますが、商業的規模での実現には3~5年かかると見られています。多国籍食品メーカーをターゲットとする加工業者にとって、食品安全管理のためのISO 22000認証は、ますます基本的な要件となっています。

主要企業

* Archer Daniels Midland Company

* Cargill, Incorporated

* CHS Inc.

* International Flavors and Fragrances Inc.

* The Scoular Company

最近の業界動向

* 2024年2月: Amfora社が初の商業用超高タンパク質大豆粉、テクスチャード植物性タンパク質、クリスプを発売しました。この大豆粉は溶剤を使用しない単純な機械加工で60%以上のタンパク質を含み、スナック、栄養バー、代替肉、焼き菓子、揚げ物などのB2B用途をターゲットとしています。

* 2023年9月: KENT Corporation傘下のGrain Processing Corporation(GPC)が、アイオワ州オスカルーサに64,000平方フィートの特殊粉砕・種子洗浄施設を買収しました。この35エーカーの敷地は、大豆粉とひよこ豆粉の能力を強化し、クリーンラベル市場の成長と近隣事業との垂直統合を支援します。

「世界のソイフラワー市場レポート」の概要をご報告いたします。

本レポートは、世界のソイフラワー市場について、その市場定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会、将来展望などを詳細に分析しています。

市場のセグメンテーション

市場は主に以下の要素でセグメント化されています。

* 製品タイプ別: 脱脂大豆粉(Defatted)と全脂肪大豆粉(Full-Fat)に分類されます。

* 用途別: 食品・飲料(ベーカリー・製菓、肉代替品、スープ・ソーセージ、その他)、医薬品・サプリメント、動物飼料、その他(繊維、化粧品・パーソナルケアなど)に分けられます。

* 地域別: 北米(米国、カナダ、メキシコなど)、欧州(ドイツ、英国、イタリア、フランス、スペイン、オランダなど)、アジア太平洋(中国、インド、日本、オーストラリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(南アフリカ、アラブ首長国連邦など)の主要地域およびその下位区分で分析されています。市場規模は、これら全てのセグメントにおいて米ドル建ての価値で算出されています。

市場の成長要因

ソイフラワー市場の成長を牽引する主な要因は以下の通りです。

* 食品メーカーからの高タンパク質植物性原料に対する需要の増加。

* グルテンフリーやヴィーガン製品の需要拡大に伴うベーカリー業界での調達の増加。

* 畜産農家による動物飼料としての利用拡大。

* 加工技術の進歩。

* カスタマイズされた配合を実現するためのサプライヤーによる研究開発投資。

* 栄養補助食品や健康補助食品分野での用途の拡大。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 大豆原材料価格の変動。

* 他の代替粉との競争の激化。

* 輸出入規制に起因するサプライチェーンの非効率性。

* 厳格な食品安全規制および遺伝子組み換え(GMO)に関する規制。

市場規模と成長予測

ソイフラワー市場は、2030年までに32.8億米ドルの市場規模に達すると予測されており、予測期間中の年平均成長率(CAGR)は6.12%と見込まれています。

主要な市場動向

* 製品タイプ別: 脱脂大豆粉が市場をリードしており、2024年の収益の62.11%を占めています。

* 用途別: 動物飼料セグメントが最も急速に成長しており、魚粉の代替としてソイフラワーの利用が増加していることから、10.21%のCAGRで拡大しています。

* 地域別: 北米が最も急速に成長している地域であり、クリーンラベル規制や非遺伝子組み換え(Non-GMO)認証の需要が市場を牽引し、2030年までに7.28%のCAGRで成長すると予測されています。

競争環境

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場ランキング分析が提供されています。また、Archer Daniels Midland Company (ADM)、Cargill Incorporated、CHS Inc.、International Flavors and Fragrances Inc.など、多数の主要企業のプロファイルが含まれており、各社の概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、市場シェア、製品・サービス、最近の動向などが詳述されています。

市場機会と将来展望

レポートでは、市場の新たな機会と将来の展望についても分析されており、今後の市場発展の方向性が示されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 食品メーカーからの高タンパク質植物性原料の需要増加

- 4.2.2 ベーカリー業界におけるグルテンフリーおよびビーガン製品の調達増加

- 4.2.3 畜産農家による飼料での使用増加

- 4.2.4 加工技術の進歩

- 4.2.5 サプライヤーによるカスタマイズされた配合のための研究開発投資

- 4.2.6 栄養補助食品および栄養補助食品における用途の増加

-

4.3 市場抑制要因

- 4.3.1 大豆原料価格の変動

- 4.3.2 他の代替粉との競争

- 4.3.3 輸出入規制によるサプライチェーンの非効率性

- 4.3.4 厳格な食品安全およびGMO規制

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 サプライヤーの交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 脱脂

- 5.1.2 全脂肪

-

5.2 用途別

- 5.2.1 食品および飲料

- 5.2.1.1 ベーカリーおよび菓子

- 5.2.1.2 肉代替品

- 5.2.1.3 スープおよびソーセージ

- 5.2.1.4 その他

- 5.2.2 医薬品およびサプリメント

- 5.2.3 動物飼料

- 5.2.4 その他(繊維、化粧品およびパーソナルケア)

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.1.4 その他の北米地域

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 イタリア

- 5.3.2.4 フランス

- 5.3.2.5 スペイン

- 5.3.2.6 オランダ

- 5.3.2.7 その他のヨーロッパ地域

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 オーストラリア

- 5.3.3.5 その他のアジア太平洋地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 南アフリカ

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.4.1 アーチャー・ダニエルズ・ミッドランド・カンパニー (ADM)

- 6.4.2 カーギル・インコーポレイテッド

- 6.4.3 CHS Inc.

- 6.4.4 インターナショナル・フレーバーズ・アンド・フレグランス・インク

- 6.4.5 ザ・スカウラー・カンパニー

- 6.4.6 フードケム・インターナショナル・コーポレーション

- 6.4.7 サンオプタ・インク

- 6.4.8 ヴィッピー・インダストリーズ・リミテッド

- 6.4.9 デバンソイ・インク

- 6.4.10 ハーベスト・イノベーションズ

- 6.4.11 ブンゲ・リミテッド

- 6.4.12 ウィルマー・インターナショナル・リミテッド

- 6.4.13 サクティ・ソヤス・リミテッド

- 6.4.14 ソニック・バイオケム

- 6.4.15 シノグローリー・エンタープライズ・グループ

- 6.4.16 ボブズ・レッド・ミル・ナチュラル・フーズ

- 6.4.17 グーシェン・バイオロジカル・テクノロジー

- 6.4.18 ゴールデンシー・フードスタッフ・インダストリー

- 6.4.19 ソヤプロテイン

- 6.4.20 ティアンウェイ・グループ

- 6.4.21 ZFS クレストン

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

大豆粉は、大豆を粉砕して作られる粉末であり、その高い栄養価と多様な機能性から、近年注目を集めている食品素材でございます。小麦粉の代替品としてグルテンフリー食品に利用されるほか、タンパク質、食物繊維、イソフラボンなどを豊富に含むため、健康志向の高まりとともにその需要が拡大しております。製造工程は、まず厳選された大豆を洗浄・乾燥後、粉砕機で微細な粉末状にし、ふるい分けで粒度を均一に整えることで、様々な用途に適した大豆粉が生産されます。この基本的な工程に加え、特定の目的のために加工が施されることもございます。

大豆粉には、その加工方法や特性によっていくつかの種類がございます。まず「全脂大豆粉」は、大豆を丸ごと粉砕したもので、大豆本来の油分を含んでおります。そのため、風味豊かでコクがあり、しっとりとした食感を与える特徴がございます。次に「脱脂大豆粉」は、大豆から油分を抽出・除去した後に粉砕したもので、タンパク質含有量が非常に高く、低カロリーである点が特徴です。油分が少ないため保存性にも優れており、主にタンパク質強化や増量材として利用されます。また、「焙煎大豆粉」は、大豆を焙煎してから粉砕したもので、一般に「きな粉」として広く知られております。香ばしい風味が特徴で、消化吸収が良く、和菓子や飲料、パンなど幅広い食品に利用されています。さらに、大豆粉は、その優れた栄養価から、アレルギー対応食品や介護食、スポーツ栄養食品など、特殊な用途での需要も高まっています。

大豆粉の利用は多岐にわたります。例えば、パンや麺類に混ぜることで、グルテンフリーでありながらもっちりとした食感や風味を加えたり、タンパク質や食物繊維を強化したりすることができます。また、クッキーやケーキなどの焼き菓子に使用すれば、しっとりとした口当たりと香ばしさを楽しめます。その他、ハンバーグやつみれなどの練り物料理のつなぎとして、あるいはスープやソースのとろみ付けにも活用でき、料理に深みと栄養を加えることが可能です。近年では、植物性タンパク質の摂取源として、ヴィーガンやベジタリアン向けの食品開発にも不可欠な素材となっております。

このように、大豆粉は健康志向の高まりや食の多様化に対応する万能な食品素材として、今後ますますその重要性が増していくことでしょう。