大豆派生商品市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

大豆派生製品市場は、タイプ(大豆油、豆乳、大豆ミールなど)、性質(従来型、有機)、形態(固体、液体)、用途(食品・飲料、飼料など)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

大豆誘導体市場の概要

市場規模と予測

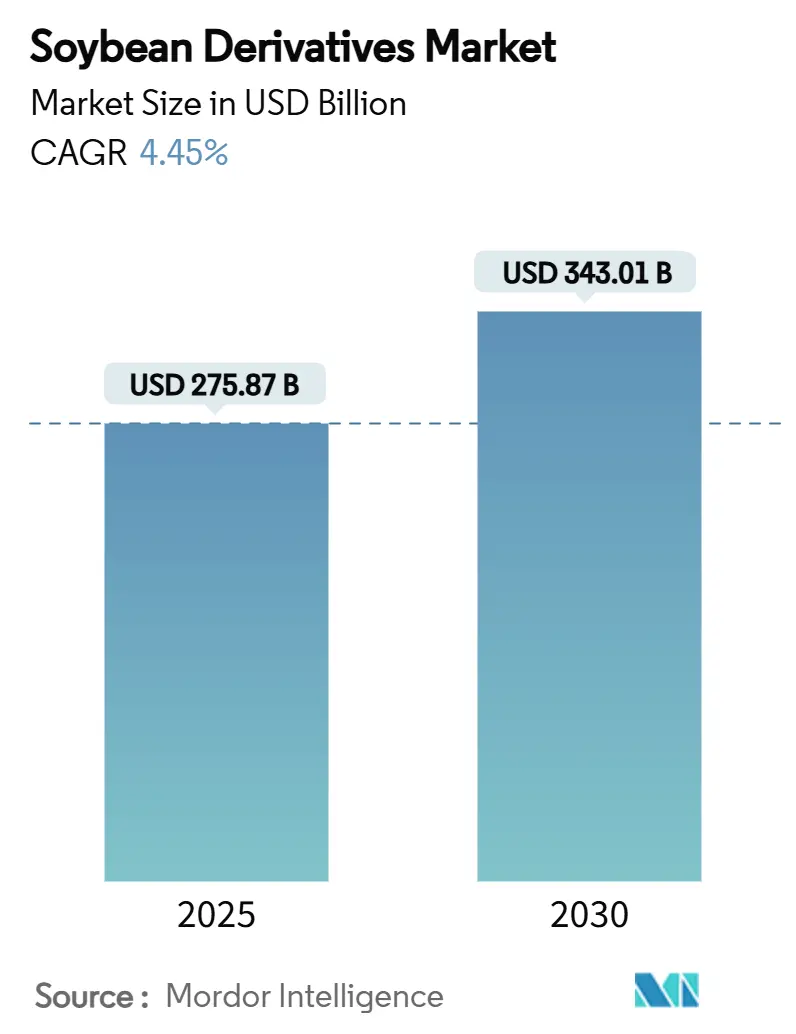

大豆誘導体市場は、2025年には2,758.7億米ドルに達し、2030年までに3,430.1億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.45%です。この成長は、特に再生可能ディーゼル生産における需要パターンの変化への適応を反映しており、従来の大豆油流通に影響を与えています。食品、飼料、機能性用途も引き続き拡大しています。地域別では、アジア太平洋地域が最大の市場シェアを維持しており、家畜生産とタンパク質消費の増加が牽引しています。一方、中東・アフリカ地域は、家禽生産の拡大と食料安全保障への取り組みにより、最も高い成長潜在力を示しています。大豆ミールは、一貫した家畜需要により主要な誘導体であり続けていますが、植物性食品消費の増加に伴い、大豆プロテインの売上も増加しています。液体大豆製剤は、栄養価の高い成分を求める飲料メーカーの間で注目を集めています。米国、ブラジル、アルゼンチンでの生産能力の増加は十分な原材料供給を保証していますが、市場は価格変動、森林破壊規制、持続可能な原料源をめぐる競争といった課題に直面しています。

主要な市場動向

* 製品タイプ別: 大豆ミールは2024年に売上高の63.13%を占め、動物飼料生産における不可欠な役割が牽引しています。大豆プロテインは2030年までにCAGR 6.05%で拡大すると予測されています。

* 性質別: 従来型品種が2024年に大豆誘導体市場シェアの83.15%を占め、有機品種はCAGR 7.75%で成長すると予測されています。

* 形態別: 固体誘導体が2024年の大豆誘導体市場規模の66.45%を占め、液体形態は2030年までにCAGR 7.25%を記録すると予想されています。

* 用途別: 動物飼料が2024年の大豆誘導体市場規模の60.15%を占め、バイオ燃料用途がCAGR 8.11%で最も速く成長しています。

* 地域別: アジア太平洋地域が2024年の売上高の42.65%を占め、中東・アフリカ地域は2030年までにCAGR 6.82%で成長すると予測されています。

市場を牽引する要因

1. 植物性タンパク質の需要増加(CAGRへの影響: +0.8%):

健康志向と環境意識の高まりから、植物性食品への消費者の嗜好が強まり、食品・飲料製品における大豆タンパク質の使用が増加しています。特に北米と欧州の先進国市場で顕著です。大豆タンパク質は、肉代替品だけでなく、機能性飲料や食事代替品にも利用され、その完全なアミノ酸組成が評価されています。ビタミンE、カルシウム、大豆分離タンパク質を組み合わせたナノ粒子が飲料中の栄養吸収を改善するという研究もあり、液体大豆製品の市場を後押ししています。FDAが植物性ミルク代替品に関するガイドラインを改訂し、大豆が乳製品カテゴリーで唯一の植物性飲料として認識されたことも、市場での地位を強化しています。

2. 動物飼料における大豆ベース成分の採用拡大(CAGRへの影響: +1.2%):

発展途上国における畜産部門の拡大が、高品質なタンパク質源の需要を促進しており、大豆ミールはその包括的なアミノ酸組成により、動物栄養において重要な成分となっています。アジア太平洋地域が中心であり、中東・アフリカにも波及しています。サウジアラビアでは、配合飼料の採用が増加しており、農家は大豆ミールを利用して家畜の生産性と飼料転換率を向上させています。二重発酵大豆ミールの開発により、抗栄養因子が大幅に減少し、ブロイラーの消化率とアミノ酸吸収が向上し、動物飼料市場に新たなプレミアム製品セグメントが生まれています。USDAのデータによると、米国の2024-2025市場年度における大豆ミール輸出は1,730万ショートトンに達すると予想されており、特にアジア太平洋市場での集約的な畜産生産の成長が需要を牽引しています。

3. バイオディーゼル産業からの需要増加(CAGRへの影響: +1.5%):

米国の再生可能ディーゼル産業は、大豆油の消費を大幅に増加させており、生産能力は急速に成長すると予測されています。北米とEUが中心であり、ブラジルにも拡大しています。2022年のインフレ削減法により、バイオマスベースのディーゼル税額控除が2024年まで延長され、産業の拡大を支援しています。連邦再生可能燃料基準と州のバイオディーゼル混合要件が安定した需要を生み出し、再生可能ディーゼル生産における大豆油の使用増加を促進しています。これにより、世界の貿易力学が変化しました。大豆油価格の高騰が圧搾マージンを強化し、米国の大豆圧搾量が増加しました。しかし、国内需要の増加により、米国の2023年の大豆油輸出は急減し、米国は純輸入国となりました。

4. 原材料の容易かつ豊富な入手可能性(CAGRへの影響: +0.6%):

USDAのデータによると、2024-2025市場年度の世界の大豆生産量は4億2,078万メトリックトンに達すると予想されています。ブラジルが1億6,900万メトリックトンで生産をリードし、米国(1億1,884万メトリックトン)、アルゼンチン(4,900万メトリックトン)が続きます。南米の生産拡大は、誘導体加工のための豊富な原料供給を保証しています。米国は、その物流インフラと加工施設への近接性により競争力を維持しており、新しい圧搾工場は市場需要を満たすために1日あたり30万ブッシェルの容量を追加しています。

市場の制約要因

1. 原材料価格の変動(CAGRへの影響: -0.7%):

USDAのデータによると、2024/25年度の米国の平均農場大豆価格は1ブッシェルあたり11.20米ドルと予測されており、2023/24年度の12.55米ドルから下落しています。大豆ミール価格は1ショートトンあたり330.00米ドルに、大豆油価格は1ポンドあたり0.42米ドルに下落すると予測されています。これらの大幅な価格変動は、誘導体バリューチェーン全体にかなりのマージン圧力を生み出し、加工業者は収益性を維持するために、より洗練された動的な価格戦略を導入せざるを得なくなっています。パナマ運河での干ばつによる遅延や紅海ルートでの治安問題の悪化により、輸送コストが大幅に増加し、運用費用と物流の複雑さが増大しました。

2. 遺伝子組み換え大豆に対する厳格な政府規制(CAGRへの影響: -0.4%):

遺伝子組み換え(GM)大豆に対する政府規制は、コンプライアンスコストの増加、市場アクセスの制限、非GM代替品への消費者の移行を通じて、大豆誘導体市場を制約しています。EUが中心であり、他の先進国市場に拡大しています。これらの規制には、包括的な安全性評価、詳細な表示要件、栽培および輸入に関する特定の制限が含まれており、企業の生産および流通コストを増加させます。規制枠組みは、広範な文書化、試験プロトコル、および認証プロセスを必要とし、運用効率に影響を与えます。2024年6月には、中国の新しいGMトウモロコシおよび大豆品種登録リストがバイオテクノロジーへの受容の拡大を示唆していますが、市場間の規制の違いがグローバルサプライチェーンに影響を与え、追加の運用上の複雑さを生み出しています。

セグメント分析

* 製品タイプ別: 大豆ミールは2024年に大豆誘導体市場の63.13%を占め、動物飼料生産におけるその不可欠な役割が牽引しています。アジア太平洋地域および中東・アフリカ地域における家禽および水産養殖産業の成長が、大豆ミール製品の需要を支えています。大豆プロテイン市場は、2030年までにCAGR 6.05%で成長すると予測されており、テクスチャード植物性タンパク質、栄養バー、フレキシタリアン消費者向けの乳製品代替品の生産増加が牽引しています。大豆油市場は、再生可能ディーゼル需要の影響をますます受けており、米国のUSDAデータによると、バイオ燃料に使用される大豆油の割合は2001/02年の1%未満から2022/23年には46%に上昇しました。

* 性質別: 従来型大豆は2024年に市場シェアの83.15%を占め、有機品種はCAGR 7.75%で成長しています。従来型生産は、遺伝子組み換え種子や精密農業を含む技術進歩の恩恵を受けています。有機セグメントは、限られた除草剤の選択肢や複雑な病害虫管理要件などの課題に直面していますが、非GMO製品に対する消費者の需要増加が、供給制約にもかかわらずその成長を支えています。

* 形態別: 固体誘導体は2024年に市場シェアの66.45%を維持し、飼料および加工食品産業へのバルクミールおよびタンパク質の出荷が牽引しています。液体誘導体は、機能性飲料の導入や臨床栄養用途に支えられ、2030年までに年間7.25%で成長すると予測されています。ビタミンE、カルシウム、大豆タンパク質ナノ粒子の組み合わせが飲料中のミネラル吸収を改善するという研究は、潜在的な治療用途を生み出しています。

* 用途別: 動物飼料は2024年に大豆収益の60.15%を占め、アジアにおける高タンパク質飼料の需要増加が牽引しています。バイオ燃料セグメントはCAGR 8.11%で成長しており、最も急速に成長している用途として浮上しています。米国では再生可能ディーゼル容量が倍増し、ブラジルとカナダでの新規プロジェクトが需要の増加を示しています。食品・飲料メーカーは、植物性肉、焼き菓子、強化スナックにおける大豆用途を拡大し続けています。

地域分析

* アジア太平洋地域は2024年に市場収益の42.65%を占め、主に中国の広範な飼料産業が牽引しています。ベトナム、タイ、インドネシアの地域加工業者は、サプライチェーンを最適化し、圧搾マージンを向上させるために能力を増強しています。インドを筆頭とする南アジアは、家禽生産で二桁成長を経験しており、大豆ミールの需要を押し上げています。

* 中東・アフリカ地域は、家禽部門への投資に支えられ、CAGR 6.82%で最も高い成長を示しています。サウジアラビアはブロイラーの体重を増やすために配合飼料の使用を増やしています。

* 欧州は、2025年の森林破壊規制の実施に備えており、ゼロ森林破壊認証サプライヤーへの調達パターンに影響を与えるでしょう。

* 南米の生産者は栽培面積を増やしていますが、高金利と物流上の制約という課題に直面しており、市場での優位性を制限しています。

* 北米の統合された「農場から燃料へ」のサプライチェーンは、国内の大豆流通を再構築しました。再生可能ディーゼル需要の増加により、トレーダーは国内の油要件と輸出ミールコミットメントのバランスを取ることを余儀なくされ、米国は2023年に大豆油の輸入国となりました。

競争環境

大豆誘導体産業は中程度の集中度を維持しており、Cargill、ADM、Bungeがかなりの圧搾能力を保有しており、参入障壁と競争力学に影響を与えています。加工業者は、再生可能ディーゼルパートナーとの低炭素原料契約を積極的に確保しています。市場は加工能力の拡大を経験しており、サウスダコタ大豆加工業者(SDSP)が2025年2月にミッチェル近郊に多種子加工工場を建設すると発表したことがその例です。トレーサビリティへの投資が市場の主要な差別化要因となっており、Bungeはブラジルの優先地域における間接サプライヤーの完全な監視範囲を達成し、EUおよび英国のデューデリジェンス要件を満たしています。製品の多様化も市場力学を再構築しており、加工業者は発酵ミール、有機および非GMOタンパク質、化粧品グレードのレシチンを開発し、圧搾マージンの減少に対抗しています。主要企業には、Archer Daniels Midland Company、Bunge Limited、CHS Inc.、Cargill Incorporated、Louis Dreyfus Company BVなどが挙げられます。

最近の業界動向

* 2025年5月: BungeはIFFA見本市で、約70%のタンパク質と17%の繊維含有量(乾燥ベース)を含む大豆タンパク質濃縮物を発表しました。

* 2024年11月: Beck’sはミズーリ州ニューマドリードに大豆加工施設を設立する計画を発表しました。この施設は2026年秋に完全に稼働すると、年間300万ユニットの大豆を処理します。

* 2024年7月: ADMは、北米のイニシアチブを通じて、完全に追跡可能な大豆ミールおよび油製品を欧州に導入しました。

* 2023年11月: Cargillは、オハイオ州シドニーにある統合大豆圧搾および精製油施設の拡張および近代化プロジェクトを完了し、施設の以前の圧搾能力を倍増させました。

このレポートは、世界の「大豆派生品市場」に関する包括的な分析を提供しています。大豆派生品とは、大豆を破砕、乾燥、またはその他の加工方法によって得られる様々な成分を指し、その市場の動向、成長要因、課題、将来の展望を詳細に調査しています。

本調査は、特定の研究仮定と市場定義に基づき、広範な調査方法論を用いて実施されました。エグゼクティブサマリーでは主要な調査結果が要約されており、市場の全体像を迅速に把握できるようになっています。

市場規模は、2025年に2,758.7億米ドルと評価され、2030年には3,430.1億米ドルに達すると予測されており、今後も堅調な成長が見込まれています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 植物性タンパク質の需要増加

* 動物飼料における大豆由来成分の採用拡大

* バイオディーゼル産業からの需要増加

* 原材料の容易な入手可能性

* 食品強化への利用拡大

* パーソナルケア・化粧品産業での用途拡大

一方で、市場の成長を抑制する要因としては、原材料価格の変動、代替品への消費者の嗜好の変化、遺伝子組み換え大豆に対する厳しい政府規制、大豆アレルギーに関連する健康上の懸念が挙げられます。

レポートでは、サプライチェーン分析、規制環境、技術的展望、そしてポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)を通じて、市場の構造と競争状況を深く掘り下げています。

市場は以下の主要なセグメントに分けて詳細に分析されており、それぞれの市場規模と成長予測が提供されています。

* 製品タイプ別: ソイミール、ソイオイル、ソイプロテイン、豆乳、その他(例:豆腐、味噌、醤油など)。

* 性質別: 従来型(Conventional)とオーガニック(Organic)。

* 形態別: 固体(Solid)と液体(Liquid)。

* 用途別: 動物飼料、食品・飲料(ベーカリー・菓子、飲料、その他の食品・飲料)、バイオ燃料、パーソナルケア・化粧品、その他の用途。

* 地域別: 北米(米国、カナダ、メキシコなど)、欧州(ドイツ、英国、イタリア、フランス、スペイン、オランダなど)、アジア太平洋(中国、インド、日本、オーストラリア、韓国など)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(南アフリカ、サウジアラビア、アラブ首長国連邦など)。

特に、ソイプロテインは、植物性食品、強化飲料、代替肉の需要増加に牽引され、2030年まで年平均成長率6.05%で成長すると予測されています。これは、その完全なアミノ酸プロファイルと、米国食品医薬品局(FDA)による乳製品グループ内での認識に支えられています。

地域別では、2025年にはアジア太平洋地域が大豆派生品市場で最大のシェアを占めています。また、中東・アフリカ地域は、家禽部門の拡大と新たなソイミール工場の設立により、年平均成長率6.82%で最も急速に成長する地域と見込まれています。

競争環境については、市場集中度、主要企業の戦略的動向、市場ランキング分析が詳細に記述されています。Archer Daniels Midland Company、Bunge Limited、Cargill, Incorporated、Fuji Oil Holdings Inc.、Marubeni Corporationなどを含む主要20社の企業プロファイルが、グローバル概要、市場概要、主要セグメント、財務状況、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含めて提供されています。

本レポートは、市場の機会と将来の展望についても深く掘り下げており、大豆派生品市場における意思決定のための貴重な洞察を提供します。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 植物性タンパク質の需要増加

- 4.2.2 飼料における大豆由来成分の採用拡大

- 4.2.3 バイオディーゼル産業からの需要増加

- 4.2.4 原材料の容易かつ豊富な入手可能性

- 4.2.5 食品強化における使用の増加

- 4.2.6 パーソナルケアおよび化粧品産業における用途の拡大

-

4.3 市場の阻害要因

- 4.3.1 原材料価格の変動

- 4.3.2 代替品に対する消費者の嗜好の高まり

- 4.3.3 遺伝子組み換え大豆に対する政府の厳しい規制

- 4.3.4 大豆アレルギーに関連する健康上の懸念

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 大豆ミール

- 5.1.2 大豆油

- 5.1.3 大豆タンパク

- 5.1.4 豆乳

- 5.1.5 その他

-

5.2 性質別

- 5.2.1 従来型

- 5.2.2 オーガニック

-

5.3 形態別

- 5.3.1 固体

- 5.3.2 液体

-

5.4 用途別

- 5.4.1 飼料

- 5.4.2 食品・飲料

- 5.4.2.1 ベーカリー・菓子

- 5.4.2.2 飲料

- 5.4.2.3 その他の食品・飲料

- 5.4.3 バイオ燃料

- 5.4.4 パーソナルケア・化粧品

- 5.4.5 その他の用途

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東・アフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 その他の中東・アフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場ランキング分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 アーチャー・ダニエルズ・ミッドランド・カンパニー

- 6.4.2 バンゲ・リミテッド

- 6.4.3 カーギル・インコーポレイテッド

- 6.4.4 Ag Processing Inc.

- 6.4.5 ルイ・ドレフュス・カンパニー B.V.

- 6.4.6 CHS Inc.

- 6.4.7 ウィルマー・インターナショナル・リミテッド

- 6.4.8 不二製油グループ本社株式会社

- 6.4.9 ザ・スカウラー・カンパニー

- 6.4.10 日清オイリオグループ株式会社

- 6.4.11 新瑞グループ

- 6.4.12 デバンソイ Inc.

- 6.4.13 バーコン・ニュートラサイエンス・コーポレーション

- 6.4.14 SLC アグリコラ

- 6.4.15 ビセンティン SAIC

- 6.4.16 ビテラ・リミテッド

- 6.4.17 丸紅株式会社

- 6.4.18 アマッジ・グループ

- 6.4.19 カラメル・アリメントス S.A.

- 6.4.20 山東賽高集団公司

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

大豆派生商品とは、大豆を原料として加工・製造される多種多様な製品群を指します。大豆は古くから世界各地で栽培され、特にアジア地域では主要なタンパク源として利用されてきました。その栄養価の高さ、汎用性、そして加工のしやすさから、食品用途のみならず、工業用途においても幅広い派生商品が生み出されています。これらの商品は、私たちの食生活や産業活動において不可欠な存在となっています。

大豆派生商品の種類は非常に多岐にわたります。まず、伝統的な食品としては、大豆を水に浸してすり潰し、加熱して絞った豆乳から作られる豆腐や湯葉、おからが挙げられます。豆乳自体も飲料として広く親しまれています。発酵食品も大豆派生商品の重要なカテゴリーであり、味噌、醤油、納豆、テンペなどが代表的です。これらは微生物の働きによって大豆のタンパク質や炭水化物が分解され、独特の風味や旨味、栄養価が生まれます。また、大豆をそのまま茹でたり蒸したりして食される枝豆も、広義の大豆派生商品と言えるでしょう。現代的な加工食品としては、大豆油、大豆粉、大豆タンパク質(分離大豆タンパク、濃縮大豆タンパクなど)、大豆レシチンなどがあります。大豆油は食用油として広く利用され、大豆粉はパンや菓子、麺類の材料に、大豆タンパク質は加工食品の増量剤や栄養強化剤、さらには植物性代替肉の主原料として注目されています。大豆レシチンは乳化剤として食品や化粧品に用いられます。近年では、これらの大豆タンパク質を加工して作られる植物性代替肉や代替乳製品(豆乳ヨーグルト、豆乳チーズなど)が急速に市場を拡大しています。

これらの大豆派生商品は、様々な用途で利用されています。食品用途では、前述の通り、日常の食卓に並ぶ伝統的な食品から、健康志向の高まりとともに需要が増している植物性代替食品、さらには機能性食品の素材として幅広く活用されています。大豆タンパク質は、その優れた栄養バランスから、スポーツ栄養食品や高齢者向け食品にも配合されています。工業用途では、大豆油がバイオディーゼル燃料の原料や潤滑油、塗料、インクなどに利用されることがあります。大豆タンパク質は接着剤やプラスチックの原料、紙のコーティング剤としても研究・実用化が進んでいます。また、大豆の残渣であるおからは、飼料や肥料として再利用されるほか、食物繊維が豊富なことから健康食品の素材としても注目されています。このように、大豆は余すところなく利用される持続可能性の高い作物と言えます。

大豆派生商品の製造には、多岐にわたる関連技術が用いられています。伝統的な発酵食品の製造においては、麹菌や納豆菌などの微生物を適切に管理し、発酵条件を最適化する技術が重要です。現代的な大豆タンパク質の製造では、大豆からタンパク質を効率的に抽出し、不純物を除去して高純度化する分離・精製技術(膜分離技術、超遠心分離など)が不可欠です。また、植物性代替肉の製造においては、大豆タンパク質を加熱・加圧・冷却することで肉のような繊維状の食感を再現する押出成形技術(エクストルーダー技術)が中心的な役割を果たします。大豆油の抽出には、溶剤抽出法や圧搾法が用いられ、その後の精製技術によって品質が向上します。さらに、大豆の品種改良技術も派生商品の品質や機能性に大きく影響します。例えば、特定の成分(高オレイン酸、低リノレン酸など)を多く含む大豆品種の開発は、油の酸化安定性向上や特定の健康効果を持つ食品の開発に貢献しています。酵素技術を利用して大豆タンパク質を分解し、特定の機能性ペプチドを生成する研究も進められています。

大豆派生商品の市場背景は、いくつかの主要な要因によって形成されています。第一に、世界的な人口増加に伴うタンパク質需要の増大です。持続可能なタンパク源として、大豆は動物性タンパク質の代替として大きな期待が寄せられています。第二に、健康志向の高まりです。コレステロールフリー、低飽和脂肪酸、高食物繊維といった大豆の栄養特性が注目され、生活習慣病予防や健康維持に関心のある消費者からの支持を得ています。特に、植物性食品を積極的に取り入れるフレキシタリアン、ベジタリアン、ヴィーガンといった食生活の広がりが、植物性代替肉や代替乳製品市場を牽引しています。第三に、環境意識の高まりです。畜産業が環境に与える負荷(温室効果ガス排出、水資源消費など)への懸念から、より環境負荷の低い植物性食品への関心が高まっています。第四に、アレルギー対応食品としての需要です。乳製品アレルギーを持つ人々にとって、豆乳や豆乳ヨーグルトは重要な代替品となります。これらの要因が複合的に作用し、大豆派生商品市場は世界的に拡大を続けています。

今後の大豆派生商品の未来展望は、非常に明るいと言えます。技術革新により、味や食感、機能性がさらに向上し、より多くの消費者に受け入れられる製品が開発されるでしょう。特に、植物性代替肉や代替乳製品の分野では、本物の肉や乳製品に限りなく近い製品の開発が進み、市場規模は一層拡大すると予測されます。パーソナライズド栄養の観点からも、個々の健康状態やニーズに合わせた大豆由来の機能性成分が注目される可能性があります。また、食品用途だけでなく、バイオプラスチックやバイオ燃料といった工業用途での利用も、持続可能な社会の実現に向けてさらに拡大していくでしょう。研究開発は、大豆の持つ多様な機能性成分(イソフラボン、サポニン、ペプチドなど)の新たな健康効果の解明や、それらを効率的に抽出・利用する技術の開発にも注力されると見られます。一方で、大豆アレルギーへの対応や、遺伝子組み換え大豆に対する消費者の理解促進、持続可能な大豆生産体制の確立といった課題にも引き続き取り組んでいく必要があります。大豆は、食料安全保障、健康増進、環境保護という現代社会の主要な課題解決に貢献する、極めて重要な資源であり続けるでしょう。