大豆殺菌剤種子処理市場:市場規模とシェア分析 – 成長動向と予測 (2025年~2030年)

世界の大豆殺菌剤種子処理市場レポートは、用途別(化学品および非化学品/生物学的)と地域別(北米、ヨーロッパ、アジア太平洋、南米、アフリカ)に分類されます。本レポートは、大豆殺菌剤種子処理市場に関する金額(米ドル)ベースでの市場推定と予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

大豆殺菌剤種子処理市場の概要

市場規模と成長予測

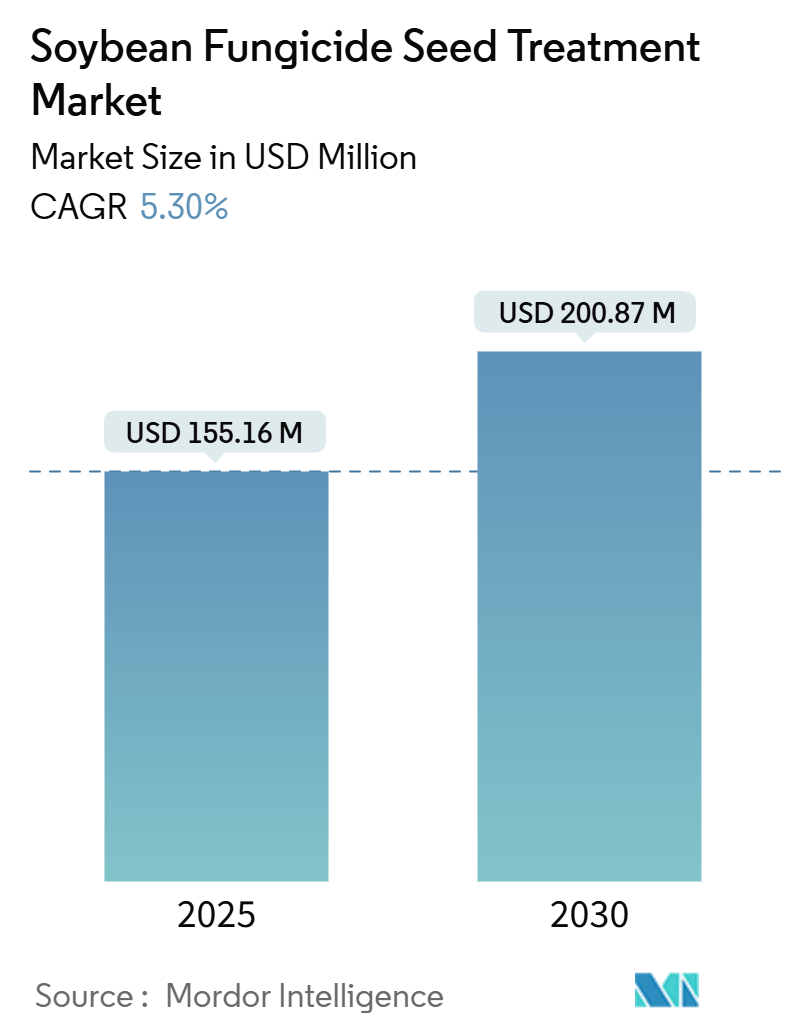

大豆殺菌剤種子処理の世界市場は、2025年には1億5,516万米ドルと推定され、2030年には2億87万米ドルに達すると予測されており、予測期間(2025年~2030年)中の複合年間成長率(CAGR)は5.30%です。南米が最大の市場であり、最も急速に成長している市場でもあります。市場集中度は高い傾向にあります。

市場の主要動向と推進要因

世界の農業は、食料安全保障への懸念の高まりと持続可能な農業慣行によって大きな変革期を迎えています。国連食糧農業機関(FAO)によると、2050年までに世界人口は91億人に達すると予測されており、農業生産性と作物保護ソリューションに前例のない圧力がかかっています。この人口動態の変化により、農業関係者は作物収量を向上させながら環境持続可能性を維持できる高度な種子処理ソリューションの採用を余儀なくされています。精密農業技術と種子処理殺菌剤の統合はますます普及しており、農家は資源利用を最適化し、作物保護効果を最大化しようとしています。

技術革新は、大豆殺菌剤種子処理産業を継続的に再構築しており、主要な農業企業は研究開発に多額の投資を行っています。業界では製剤技術が大きく進歩し、種子への処理製品の接着性と均一な分布が向上しました。企業は、複数の作用機序とより広範な病原体に対する強化された保護を提供する次世代の種子処理ソリューションを開発しています。これらの革新は、新たな病害圧に対処しつつ、化学処理の環境への影響を低減することに特に焦点を当てています。

環境意識の高まりと規制圧力により、生物学的種子処理への顕著な移行が市場環境を変革しています。2023年には、いくつかの主要な業界プレーヤーが戦略的パートナーシップと新製品の発売を通じて、生物学的製品ポートフォリオを拡大しました。EPAの下でのCeraMaxのような新しい生物学的種子処理の登録は、従来の化学殺菌剤に代わる持続可能な代替品を開発するという業界のコミットメントを示しています。この移行は、主要な大豆病害の防除における生物学的処理の有効性と、植物全体の健康促進に関する証拠の増加によって裏付けられています。

業界では、主要な農業企業が研究開発イニシアチブを通じて種子処理能力の拡大に注力しており、大幅な統合と戦略的再編が見られます。ブラジルの大豆作付面積は、2021-22シーズンに4,040万ヘクタールに達し、2019-20シーズンから9.5%増加しており、主要な農業市場における効果的な種子処理殺菌剤の重要性の高まりを浮き彫りにしています。企業は、革新的な種子処理化学物質の開発を加速するために、専門の研究センターを設立し、戦略的パートナーシップを形成しています。このイノベーションへの焦点は、包括的な病害保護のために複数の有効成分を組み合わせた統合種子処理ソリューションの開発において特に顕著です。

世界のトレンドと洞察

1. 生物学的種子処理の需要増加:

先進地域における環境問題の高まりは、大豆殺菌剤市場における生物学的種子処理殺菌剤への大きな転換を生み出しています。これらの生物学的処理は、生きた微生物、発酵製品、植物抽出物、植物ホルモン、特殊化学物質などの有効成分を利用して、植物の成長を最適化し、ストレスを最小限に抑え、全体的な収量ポテンシャルを高めます。これらのソリューションの有効性により、主要な農業企業は生物学的成分を大豆種子処理ポートフォリオに組み込むようになり、北米のいくつかのパイオニア大豆種子製品には、生育初期の定着、植物の活力、収量性能を向上させるための生物学的処理が施されています。

業界では、戦略的パートナーシップと製品発売によって示されるように、生物学的種子処理ソリューションにおける実質的な革新が見られます。注目すべき例は、FMCコーポレーションとシンジェンタ・クロッププロテクションの間で2021年に締結された、カナダにおける大豆用高度生物学的種子処理剤Dracoの商業化に関する販売契約です。この製品は、バチルス・リケニフォルミスとバチルス・サブチリスを組み合わせて、リゾクトニアや線虫などの収量低下を引き起こす根の害虫に対する包括的な保護を提供する次世代の生物学的ソリューションを代表しています。これらの生物学的ソリューションの採用増加は、環境意識と、持続可能な農業慣行を支援するこれらの処理の証明された有効性の両方を反映しています。

2. 真菌性疾患と害虫の発生率の増加:

農業部門は、大豆生産に大きな影響を与える様々な真菌性疾患や害虫からの課題に直面しており、効果的な種子処理殺菌剤の必要性を高めています。ファコプソラ・パキリジによって引き起こされる大豆さび病は、特に主要な栽培地域で主要な真菌感染症として浮上しています。これらの病害の深刻さは、気候変動と集約的な農業慣行によって悪化しており、作物保護のために予防的な種子消毒がますます重要になっています。実生病は、大豆農家にとって経済的な収量損失を頻繁に引き起こし、ピシウム病とフィトフトラ根腐病は、発芽中の大豆実生を脅かす最も一般的な真菌の2つです。

病害管理の複雑さにより、より洗練された種子処理ソリューションの開発が進んでいます。農業企業は、より広範なスペクトル保護を提供する高度な殺菌剤製剤を導入することで対応しています。例えば、シンジェンタがアルゼンチン市場でVibrance Maxxを発売したことは、イノベーションを通じてこれらの課題に対処するという業界のコミットメントを示しています。これらの処理は、大豆植物の重要な初期成長段階で重大な損害を引き起こす可能性のあるフザリウム、シリンデロクラディウム、チエラビオプシスなどの複数の病原体に対する保護を提供します。

3. 研究開発イニシアチブの増加:

大豆殺菌剤種子処理市場は、主要な業界プレーヤーによる研究開発活動の増加を通じて、実質的な進歩を遂げています。主要な作物保護企業は、製品革新と強化された製剤技術の両方に焦点を当て、新しい殺菌剤種子処理ソリューションに多額の投資を行っています。これらの研究開発努力は、特に複数の作用機序、改善された有効性、およびより良い環境持続可能性プロファイルを提供する処理の開発に集中しています。BioWorksの新しい研究開発センターの設立は、種子処理技術の進歩に対する業界のコミットメントを示しています。

研究への重点は、処理製剤と適用方法における画期的な革新につながっています。企業は、種子への処理製品のより良い接着と植物による吸収の改善を保証する、より洗練された送達システムを開発しています。これらの技術的進歩は、様々な栽培条件下での新しい処理の有効性を検証する広範な圃場試験および試験プログラムによって補完されています。研究機関と業界プレーヤー間の協力も、次世代の種子処理ソリューション、特に企業が強化された作物保護のために新しい微生物株や天然化合物を探索している生物学的セグメントの開発を加速させています。

4. 政府の支援的な規制と政策:

政府の支援と規制の枠組みは、特に持続可能な農業慣行に沿った高度な種子処理技術に対して、ますます好意的になっています。世界中の農業機関は、総合的病害虫管理戦略の一環として、作物殺菌剤ソリューションの採用を奨励する政策を実施しています。これらの支援措置には、農家向けの研修プログラム、投入資材補助金、環境安全基準を満たす新しい種子処理製品の承認プロセスの合理化が含まれます。規制環境は、環境持続可能性への懸念の高まりを反映して、生物学的種子処理の開発と採用を特に支持しています。

包括的な農業支援プログラムの実施は、市場成長に有利な環境を作り出しています。政府は、研究イニシアチブを積極的に推進し、適切な種子消毒アプリケーションに関して農家に技術支援を提供しています。この支援は、実証圃場の設置や、処理された種子の利点を強調する農家教育プログラムの実施にまで及びます。さらに、規制機関は、セクターにおけるイノベーションを促進しながら、有効性と安全性の両方を確保するために、種子処理製品の明確なガイドラインを確立するために取り組んでいます。政府機関と業界関係者間のこれらの協調的な努力は、持続的な市場発展のための強力な基盤を築いています。

セグメント分析:用途別

1. 化学セグメント:

化学セグメントは、世界の大豆殺菌剤種子処理市場を支配しており、2024年には市場シェアの約88%を占めています。種子処理化学物質は、生物学的代替品と比較して費用対効果が高く、適用方法が容易であるため、農家の間で依然として人気があります。これらの処理には、接触保護のためのキャプタン、フルジオキソニル、PCNB、チラムなどの有効成分や、アゾキシストロビン、カルボキシン、メフェノキサム、メタラキシル、トリフロキシストロビン、チアベンダゾールなどの全身性殺菌剤が一般的に含まれます。このセグメントの優位性は、大豆栽培における一般的で重大な問題であるフィトフトラ、ピシウム、リゾクトニア、フザリウムなどの主要な病害に対する証明された有効性によって主に推進されています。主要な市場プレーヤーは、革新的な製品の発売と、様々な地域での種子処理殺菌剤の登録拡大を通じて、このセグメントを強化し続けています。

2. 非化学/生物学的セグメント:

非化学/生物学的セグメントは、大豆殺菌剤種子処理市場で最も急速に成長しており、2024年から2029年の間に約8%の成長率が予測されています。この加速された成長は、主に環境問題の高まりと有機製品への嗜好の変化によって推進されています。生物学的種子処理ソリューションは、有毒化学物質を含まず、化学物質と同等か、時にはそれ以上の保護を提供するため、人気が高まっています。このセグメントの成長は、中小企業および大企業の両方からの生物学的種子処理製品の研究開発への投資の増加によってさらに支えられています。トリコデルマ属および外生菌根菌種の真菌などの薬剤を含む微生物処理は、使用の点でますます優勢になっています。このセグメントは、環境意識の高い農家や、生産者と社会の両方のニーズに対応しようとしている農家にとって特に魅力的であり、将来の拡大に大きな市場可能性を示しています。

地域別分析

1. 北米:

北米は、米国、カナダ、メキシコにわたる広範な大豆栽培によって、大豆種子処理の重要な市場となっています。この地域の高度な農業慣行と農業種子処理技術の高い採用率が、主要市場としての地位を確立しています。この地域の農家は、特に早期播種条件下で、様々な真菌性疾患から作物を保護する上で種子処理の重要性をますます認識しています。主要な農業企業の存在と強力な流通ネットワークが、北米における市場地位をさらに強化しています。

* 米国: 北米市場では約89%の市場シェアを占めています。世界有数の大豆生産国であり、第2位の輸出国としての地位が、この国のリーダーシップを支えています。冷涼で湿潤な土壌での早期播種慣行により、収穫時に十分な大豆の立ち枯れを確保するために、種子殺菌剤処理がますます重要になっています。この国の堅牢な農業インフラと、環境保護庁(EPA)の下での厳格な規制枠組みが、種子処理製品の品質と安全性を保証しています。ピシウム病やフィトフトラ根腐病などの病害から保護する大豆種子処理の利点に対するアメリカの農家の意識の高まりが、市場需要をさらに強化しています。

* カナダ: 北米で最も急速に成長している市場であり、2024年から2029年の間に約6%の成長率が予測されています。この国のダイズ産業は過去10年間で大きく発展し、植物育種の最近の進歩が生産を後押ししています。ダイズは現在、作付面積の点でカナダの主要作物の中で第4位にランクされており、ケベック州、マニトバ州、マリタイムズの一部、サスカチュワン州南東部、アルバータ州南部で栽培が拡大しています。この地域の大豆作物における白カビ病やその他の重大な病害の蔓延が増加していることが、種子処理殺菌剤の採用を促進しています。カナダの農家が持続可能な農業慣行に焦点を当てていることと、政府が様々な農業イニシアチブを通じて支援していることが、市場成長に有利な環境を作り出しています。

2. ヨーロッパ:

ヨーロッパの大豆殺菌剤種子処理市場は、ロシア、イタリア、フランス、ドイツ、スペイン、英国などの主要市場で多様な状況を示しています。この地域の農業における化学物質使用に関する厳格な規制と、持続可能な農業慣行への重点の高まりが、市場のダイナミクスを形成しています。ヨーロッパの農家は、特に大豆栽培が拡大している国々で、総合的病害虫管理戦略の一環として大豆種子処理ソリューションをますます採用しています。

* ロシア: ヨーロッパ市場では約50%の市場シェアを占めています。特にアムール地域における広範な大豆栽培面積が、種子殺菌剤製品の主要市場としての地位を確立しています。大豆の開発と保護に焦点を当てた専門の研究機関の設立が、市場インフラを強化しています。ロシアの農家による高度な農業技術の採用増加と、農業近代化に対する政府の支援が、農業種子処理ソリューションに対する堅調な需要を生み出しています。

* フランス: ヨーロッパで最も高い成長潜在力を示しており、2024年から2029年の間に約5%の成長率が予測されています。フランスの大豆憲章へのコミットメントと、国内のタンパク質生産増加への焦点が、市場拡大に有利な条件を作り出しています。植物保護製品に影響を与える規制の段階的な実施により、より持続可能な種子処理ソリューションへの移行が進んでいます。様々な真菌性疾患から保護する種子処理の利点に対するフランスの農家の意識の高まりが、市場成長を促進しています。

3. アジア太平洋:

アジア太平洋地域は、中国、インド、日本、タイ、ベトナム、オーストラリアなどの主要な農業経済圏を包含し、大豆種子処理のダイナミックな市場を提示しています。この地域の多様な気候条件と様々な農業慣行は、種子処理アプリケーションに独自の課題と機会を生み出しています。近代的な農業技術の採用増加と、大豆作物保護に関する意識の高まりが、市場発展の主要な推進要因となっています。

* 中国: アジア太平洋地域で最大の市場としての地位を維持しています。特に中国北部における広範な大豆栽培が、種子処理製品に対する実質的な需要を生み出しています。作物保護化学物質の環境への悪影響に関する品質と安全性への意識の高まりが、高度な種子処理ソリューションの採用を促進しています。中国の農家による収量改善と病害管理への焦点の高まりが、市場をさらに強化しています。

* インド: アジア太平洋地域で最も急速に成長している市場として浮上しています。この国の農業部門は、農業普及センターやクリシ・ヴィギャン・ケンドラからの広範なサービスに支えられ、種子処理技術の受け入れを増やしています。種子処理に関する意識を高め、農家のモチベーションを高めるための様々な州政府のイニシアチブが、肯定的な市場環境を作り出しています。アルテルナリア葉斑病、炭疽病、セルコスポラ葉枯病などの課題への対処に焦点が当てられていることが、種子処理殺菌剤の採用を促進しています。

4. 南米:

南米は、ブラジルとアルゼンチンが地域をリードしており、大豆殺菌剤種子処理にとって極めて重要な市場です。この地域が世界の大豆生産拠点であるという地位が、種子処理ソリューションに対する実質的な需要を生み出しています。ブラジルは、世界トップの大豆生産国としての地位に牽引され、この地域で最大かつ最も急速に成長している市場として浮上しています。農場規模の拡大、輪作の減少、バイオアグリビジネスに関する意識の高まりが、種子処理ソリューションの強力な採用に貢献しています。アルゼンチンのGM種子栽培面積の拡大は、種子保護の強化を必要とし、市場成長をさらに促進しています。

5. アフリカ:

アフリカの大豆殺菌剤種子処理市場は、南アフリカが地域の発展をリードしており、新たな可能性を示しています。この大陸の農業部門は、土壌伝染性疾患によってもたらされる課題に対処し、作物収量を改善するために、近代的な種子処理技術を徐々に採用しています。南アフリカは、大豆生産の増加と費用対効果の高い種子処理ソリューションの入手可能性の増加に支えられ、この地域で最大かつ最も急速に成長している市場として浮上しています。生物学的製品への移行と主要な業界プレーヤーによる投資の増加が、この地域全体の市場拡大に新たな機会を生み出しています。

競争環境

大豆殺菌剤種子処理市場は、イノベーションと拡大戦略を積極的に追求する主要な農薬企業によって支配されています。これらの企業は、病害虫に対する保護能力を強化した革新的で新しい製品を発売するために、研究開発に多額の投資を行っています。主要な大豆栽培地域における戦略的な施設拡張、特に製造および流通ネットワークの強化を通じて、運用上の俊敏性が示されています。戦略的な動きには、環境問題と規制圧力の高まりに対処するための生物学的種子処理ソリューションへの重点の強化が含まれます。市場リーダーは、特に新興市場において、買収やパートナーシップを通じて地理的拡大を追求するとともに、流通ネットワークを強化して市場リーチと顧客サービス能力を向上させています。

大豆殺菌剤種子処理市場は、確立されたグローバルな存在感と包括的な製品ポートフォリオを持つ多国籍農薬コングロマリットによって支配される、高度に統合された構造を示しています。これらの主要プレーヤーは、広範な研究能力、確立された流通ネットワーク、強力なブランド認知度を活用して市場での地位を維持しています。市場は、大規模企業が小規模な専門企業を買収して技術能力と地理的範囲を拡大する合併・買収を通じて、大幅な統合を経験しています。多額の資本要件、規制遵守の必要性、広範な研究開発投資を含む高い参入障壁が、確立されたプレーヤーの優位性をさらに強化しています。

競争のダイナミクスは、製品差別化、価格戦略、技術サポートサービスを通じて競争する主要プレーヤー間の激しい競争によって特徴付けられます。市場リーダーは、包括的な作物保護を提供するために、化学処理と生物学的処理を組み合わせた統合種子処理ソリューションの開発にますます注力しています。買収の状況は特に活発であり、企業は主要市場での地位を強化し、特に成長する生物学的種子処理セグメントで補完的な技術を獲得しようとしています。

既存企業が市場シェアを維持・拡大するためには、進化する病害抵抗性の課題に対処しつつ、厳格な環境規制を満たす革新的な製品の開発に注力する必要があります。企業は、持続可能な農業慣行への需要の高まりに対応するため、特に生物学的ソリューションにおいて、次世代技術に投資する必要があります。技術サポートと教育プログラムを通じて、流通業者や農家とのより強力な関係を構築することが、市場での地位を維持するために不可欠です。さらに、確立されたプレーヤーは、一貫した製品の入手可能性と競争力のある価格設定を確保するために、サプライチェーンネットワークと製造能力を最適化する必要があります。

新規参入企業や小規模企業は、特に成長する生物学的種子処理セクターにおいて、ニッチな市場セグメントに焦点を当てることで地歩を固めることができます。成功は、特定の地域的課題や作物品種に対処する専門製品の開発にかかっています。企業は、市場参入障壁を克服するために、確立された流通ネットワークとの戦略的パートナーシップを構築しながら、複雑な規制環境を乗り越える必要があります。環境持続可能性への焦点の高まりと有機農業への需要の増加は、革新的な生物学的ソリューションを提供する企業に機会をもたらします。しかし、プレーヤーは、確立されたブランドに対する高い顧客ロイヤルティと、製品の有効性を実証するための広範な圃場試験の必要性を考慮する必要があります。

主要企業

* BASF SE

* Bayer CropScience AG

* Corteva Agriscience

* Syngenta Group

* FMC Corporation

最近の業界動向

* 2023年7月: シンジェンタは、カナダとブラジルで2つの殺菌剤混合物、Miravis Star(ピディフルメトフェン+フルジオキソニル)とMiravis Pro(ピディフルメトフェン+プロチオコナゾール)を導入しました。これらの製品は、それぞれキャノーラと大豆の葉斑病におけるスクレロチニア防除を対象としています。

* 2023年5月: コルテバは、ピコキシストロビンとベンゾビンディフルピルを組み合わせた殺菌剤Vessaryaのブラジルでの登録を取得しました。この製品は、炭疽病、アジアさび病、うどんこ病、灰色斑点病などの大豆病害や、その他の一般的な作物病原体を防除します。

* 2023年2月: ADAMAは、ブラジルで殺菌剤Almada(フルキサピロキサド+マンコゼブ+プロチオコナゾール)を導入しました。有効成分の組み合わせにより、強化された有効性と性能を通じて、大豆作物における包括的な病害防除を提供します。

本レポートは、世界のダイズ殺菌剤種子処理市場に関する詳細な分析を提供しています。国際種子連盟によると、種子処理製品とは、健康な作物の定着を保護し改善するために種子に適用される生物学的、物理的、および化学的薬剤や技術を指します。本調査は、この市場の市場シェア、規模、およびトレンドをグローバルな視点から深く掘り下げています。

市場は主に「タイプ」と「地域」の二つの主要なセグメントに区分されています。タイプ別では、化学的処理と非化学的/生物学的処理に分類されます。地域別では、北米(米国、カナダ、メキシコ、その他北米)、ヨーロッパ(ドイツ、英国、フランス、スペイン、イタリア、ロシア、その他ヨーロッパ)、アジア太平洋(中国、日本、インド、タイ、ベトナム、オーストラリア、その他アジア太平洋)、南米(ブラジル、アルゼンチン、その他南米)、アフリカ(南アフリカ、その他アフリカ)といった広範な地理的範囲をカバーしています。市場の推定と予測は、米ドル(USD)建ての価値で提供されています。

市場の成長を促進する主要な要因としては、ダイズの真菌性疾患の発生率の増加が挙げられます。これにより、種子処理による予防策の需要が高まっています。また、高品質な作物収量への世界的な需要の高まりも、市場拡大の重要な推進力となっています。さらに、各国政府による農業支援策やイニシアチブも、種子処理技術の普及と採用を後押ししています。

一方で、市場にはいくつかの抑制要因も存在します。化学的な種子処理殺菌剤が持つ潜在的な悪影響への懸念は、消費者の意識を高め、代替品への関心を促しています。また、農薬に対する世界的な規制の厳格化も、市場の成長を制限する要因となっています。これらの規制は、製品開発や市場投入に影響を与え、企業に新たな課題を提示しています。

本レポートでは、市場の競争環境を理解するために、ポーターのファイブフォース分析(供給者の交渉力、買い手の交渉力、新規参入の脅威、代替品の脅威、競争の度合い)も実施されています。これにより、市場の構造と競争の激しさが評価されています。

競争環境のセクションでは、市場で最も採用されている戦略、主要企業の市場シェア分析、および個々の企業プロファイルが詳細に提供されています。主要な市場参加企業には、Syngenta Group、Bayer CropScience AG、BASF SE、UPL、Corteva Agriscience、Sumitomo Chemical Co. Ltd、FMC Corporationなどが挙げられ、これらの企業は市場における主要なプレーヤーとして活動しています。

市場規模に関する重要なデータとして、2024年の世界のダイズ殺菌剤種子処理市場規模は1億4,694万米ドルと推定されています。この市場は、2025年には1億5,516万米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)5.30%で着実に成長し、2030年には2億87万米ドルに達すると見込まれています。

地域別の分析では、南米が予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。さらに、2025年には南米がダイズ殺菌剤種子処理市場において最大の市場シェアを占めると予測されており、この地域が市場の成長を牽引する重要な役割を果たすことが示されています。

本レポートは、過去の市場データ(2019年から2024年)と将来の市場予測(2025年から2030年)を提供し、市場の機会と将来のトレンドについても考察しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 大豆真菌性疾患の発生率の増加

- 4.2.2 高品質な作物収穫量への需要の増加

- 4.2.3 政府の支援とイニシアチブ

-

4.3 市場の制約

- 4.3.1 化学種子処理殺菌剤の悪影響

- 4.3.2 農薬に関する厳格な規制

-

4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替品の脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション

-

5.1 タイプ

- 5.1.1 化学

- 5.1.2 非化学/生物学的

-

5.2 地域

- 5.2.1 北米

- 5.2.1.1 米国

- 5.2.1.2 カナダ

- 5.2.1.3 メキシコ

- 5.2.1.4 その他の北米地域

- 5.2.2 ヨーロッパ

- 5.2.2.1 ドイツ

- 5.2.2.2 イギリス

- 5.2.2.3 フランス

- 5.2.2.4 スペイン

- 5.2.2.5 イタリア

- 5.2.2.6 ロシア

- 5.2.2.7 その他のヨーロッパ地域

- 5.2.3 アジア太平洋

- 5.2.3.1 中国

- 5.2.3.2 日本

- 5.2.3.3 インド

- 5.2.3.4 タイ

- 5.2.3.5 ベトナム

- 5.2.3.6 オーストラリア

- 5.2.3.7 その他のアジア太平洋地域

- 5.2.4 南米

- 5.2.4.1 ブラジル

- 5.2.4.2 アルゼンチン

- 5.2.4.3 その他の南米地域

- 5.2.5 アフリカ

- 5.2.5.1 南アフリカ

- 5.2.5.2 その他のアフリカ地域

6. 競争環境

- 6.1 最も採用されている戦略

- 6.2 市場シェア分析

-

6.3 企業プロファイル

- 6.3.1 シンジェンタグループ

- 6.3.2 バイエルクロップサイエンスAG

- 6.3.3 BASF SE

- 6.3.4 UPL

- 6.3.5 コルテバ・アグリサイエンス

- 6.3.6 住友化学株式会社

- 6.3.7 FMCコーポレーション

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

大豆殺菌剤種子処理とは、大豆の種子を播種する前に、特定の殺菌剤で処理する農業技術を指します。この処理の主な目的は、土壌や種子自体に存在する病原菌から、発芽直後の幼植物を保護し、健全な初期生育を確保することにあります。これにより、病害による苗立ち不良や生育阻害を防ぎ、最終的な収量の安定化と品質向上に大きく貢献します。種子処理は、限られた量の薬剤を種子に直接適用するため、環境への負荷を低減しつつ、高い防除効果を発揮する効率的な方法として広く採用されています。

大豆殺菌剤種子処理に用いられる殺菌剤には、その有効成分や作用機作によって様々な種類があります。広範囲の病原菌に効果を示すスペクトル型殺菌剤から、特定の病害、例えばべと病、紫斑病、立ち枯れ病(フザリウム、リゾクトニア、フィトフトラなどによる)に特化した殺菌剤まで多岐にわたります。具体的な有効成分としては、チウラム、カルボキシン、メタラキシル、フルトラニル、アゾキシストロビン、ピラクロストロビンなどが挙げられ、これらは単剤で使用されることもあれば、複数の成分を組み合わせた混合剤として、より広範な病害に対応するために用いられることもあります。近年では、化学合成農薬に加えて、バチルス属菌などの微生物を利用した生物農薬も注目されており、環境負荷低減と持続可能な農業への貢献が期待されます。

処理方法に関しても、いくつかの種類が存在します。最も基本的なのは、粉末状の殺菌剤を種子にまぶす「ドライ処理」です。より均一な付着と薬剤の飛散防止を目指す場合は、液体状の殺菌剤を種子表面にコーティングする「ウェット処理」が用いられます。さらに進んだ技術として、「フィルムコーティング」があり、これは殺菌剤をポリマーなどの保護材で包み込み、種子表面に強固かつ均一に付着させる方法です。この技術は、薬剤の定着性向上と効果の持続性強化に加え、播種時の薬剤飛散を最小限に抑えます。

大豆殺菌剤種子処理の最大の利点は、播種直後から幼植物を病害から守ることです。具体的には、土壌伝染性病害(立ち枯れ病、疫病など)や種子伝染性病害(紫斑病、べと病、炭疽病など)の発生を効果的に抑制します。これにより、苗立ち率が向上し、初期生育段階での病害によるストレスが軽減されるため、根の発達や地上部の健全な成長が促進されます。結果として、植物の生育ポテンシャルを最大限に引き出し、収量安定化と向上に直結します。

また、種子処理は、圃場全体に農薬を散布する従来の防除方法と比較して、環境負荷を大幅に低減できるという重要な利点があります。必要な薬剤を必要な部位(種子)に限定的に適用するため、農薬の使用総量を削減し、非標的生物への影響を最小限に抑えることが可能です。さらに、播種と同時に病害対策が完了するため、圃場での追加的な防除作業が不要となり、農作業の効率化にも貢献します。これにより、労働力削減やコスト抑制にもつながります。

大豆殺菌剤種子処理は、単独の技術としてだけでなく、他の様々な農業技術と連携することで、その効果をさらに高めています。代表的な関連技術の一つに「種子コーティング技術」があります。これは殺菌剤だけでなく、殺虫剤、微量要素肥料、植物成長促進剤などを複合的に種子にコーティングする技術で、初期生育段階での植物の総合的な健康をサポートします。薬剤の均一な付着、飛散防止、そして効果の持続性向上に寄与します。

また、「精密農業」の進展も種子処理に影響を与えています。GPSやセンサー技術を活用して土壌の状態や病害リスクを詳細に分析し、そのデータに基づいて最適な殺菌剤の選択や処理量を決定することで、より効率的で効果的な種子処理を可能にします。

「総合的病害虫管理(IPM)」の観点からも、種子処理は重要な位置を占めます。抵抗性品種の利用、輪作、耕種的防除といった他のIPM戦略と組み合わせることで、化学農薬への依存度を低減しつつ、持続可能な病害管理システムを構築します。将来的には、遺伝子編集技術などを用いた病害抵抗性大豆品種の開発が進むことで、種子処理の必要性が一部低減する可能性もありますが、現状では相互補完的です。さらに、AIやIoTを活用した「スマート農業」では、病害発生予測モデルに基づき、最適な種子処理プロトコルを提案するなど、データ駆動型農業との融合が進んでいます。

世界的な人口増加と食肉需要の高まりに伴い、飼料や食用油の主要原料である大豆の生産量は年々増加しており、その安定供給が課題です。このような背景から、大豆の収量安定化と品質向上に不可欠な大豆殺菌剤種子処理の市場は拡大傾向にあります。

一方で、気候変動や栽培様式の変化により、新たな病害の発生や既存病害の拡大リスクが高まっており、効果的な病害対策の重要性が増しています。特に、土壌伝染性病害や種子伝染性病害は、初期生育に壊滅的な影響を与える可能性があるため、種子処理による予防的防除が不可欠とされています。

また、世界的に農薬の使用に対する環境規制が強化される中、種子処理は、圃場全体への散布に比べて環境負荷が低い防除方法として、その価値が再認識されています。主要な農薬メーカー(BASF、Bayer、Syngenta、Corteva Agriscienceなど)は、より効果的で安全な殺菌剤の開発、および精密な処理技術の進歩に注力しており、これが市場の成長を牽引しています。特に、新興国における農業生産性の向上ニーズも、市場拡大の大きな要因となっています。

大豆殺菌剤種子処理の将来は、持続可能な農業の実現に向けた技術革新と密接に結びついています。今後、最も注目されるのは「環境配慮型薬剤の開発」です。化学合成農薬の低毒性化、低残効性化はもちろんのこと、バチルス属菌などの微生物を利用した生物農薬の開発と普及がさらに加速するでしょう。これにより、環境負荷低減と食品安全性向上が図られます。

次に、「複合処理の進化」が挙げられます。殺菌剤だけでなく、殺虫剤、微量要素肥料、植物ホルモン、さらには根粒菌接種剤などを組み合わせた多機能性種子処理が主流となり、初期生育段階での植物の総合的な健康と成長を強力にサポートするシステムが構築されるでしょう。

また、「精密処理技術の発展」も不可欠です。AIやIoT、ビッグデータ解析を活用し、種子の品質、圃場の土壌特性、気象条件、過去の病害発生履歴などに基づいて、最適な薬剤の選択、処理量の自動調整、さらには処理時期の最適化を行う技術が実用化されると予想されます。これにより、薬剤の無駄をなくし、最大の効果を引き出します。

さらに、遺伝子編集技術などを用いた「病害抵抗性品種の開発」と種子処理の連携が強化されることで、より強固で持続可能な病害管理システムが構築されるでしょう。最終的に、大豆殺菌剤種子処理は、農薬使用量の削減、収量安定化、食料安全保障への貢献を通じて、持続可能な農業の実現に不可欠な基盤技術として、その重要性を一層高めていくでしょう。データ駆動型農業との融合により、地域ごとの最適な種子処理プロトコルが確立され、より効率的で環境に優しい大豆生産が実現される未来が期待されます。