世界の大豆油市場:従来栽培、有機栽培(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

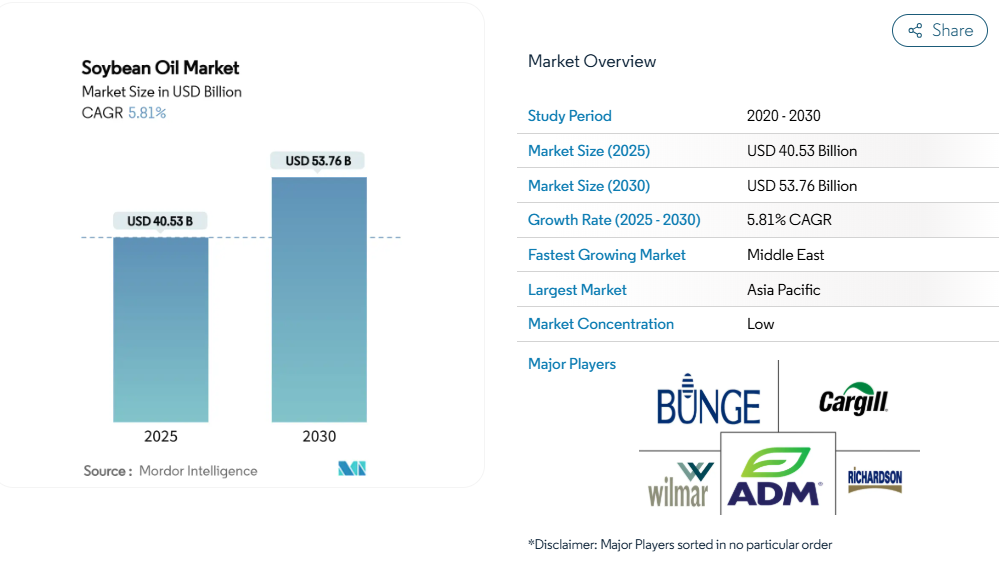

大豆市場の規模は2025年に405億3000万米ドルに達すると推定され、2030年までに537億6000万米ドルに達すると予測されており、年平均成長率(CAGR)は5.81%を記録する見込みです。この成長は、食料安全保障、動物栄養、低炭素燃料源としての同作物の極めて重要な役割を浮き彫りにしています。主な成長要因としては、米国やブラジルなどの主要生産国における大豆生産量の増加と、過去最高水準の搾油活動が挙げられます。これにより大豆ミールや大豆油の供給が豊富となり、世界的な価格下落圧力に寄与しています。

家庭、消費財メーカー、外食産業からの安定した需要が、確固たる消費基盤を保証しています。北米では再生可能ディーゼル生産の増加が大豆油需要を押し上げ、製油所の能力拡大を促しています。アジア太平洋地域は世界の消費量をリードしており、中国における家禽・水産養殖向け大豆粕の需要が牽引役です。一方、中東地域は最も急速に成長しており、湾岸諸国がサプライチェーンリスク低減のため食品輸入インフラに投資していることが背景にあります。

拡大する畜産業が大豆ミール消費を牽引

世界的なタンパク質需要は著しい成長を見せており、新興市場における畜産業の拡大に伴い、大豆ミール消費量の増加を促しています。家畜は主に大豆ミールを主要なタンパク質源として依存しています。米国では、家禽が国内最大の消費部門として際立っており、大豆ミール使用量の66.2%を占めています。次いで豚肉産業が全体の17.5%を消費しております[1]。この拡大は主に都市化に起因し、動物性タンパク質摂取量の増加を伴う食習慣の変化を促進しております。この傾向はアジア太平洋地域で特に顕著であり、水産養殖産業の成長を支える高タンパク飼料配合への需要が高まっております。さらに畜産部門は構造的変革の過程にあり、標準化され信頼性の高いタンパク源を必要とする集約的生産システムへの移行が進んでおります。大豆粕は、安定したアミノ酸プロファイルと信頼性の高いグローバルサプライチェーンで知られ、市場におけるこうした進化する需要を満たすための優先原料としての地位を確立しています。

食品加工業とファストフード産業の拡大が油脂消費を促進

大豆油の需要は、製造業者が大規模生産プロセス向けに安定性が高く風味が中立な油脂を優先する傾向が強まるにつれ、著しい成長を見せています。特に食品産業からのこの需要増加は、ファストフードチェーンの急速な拡大と加工食品製造セクターの成長によって牽引されています。これらの傾向は、利便性への嗜好の高まりや、都市化の影響といった広範な消費者行動の変化を反映しており、特に発展途上市場では可処分所得の増加が加工食品消費を促進しています。食品加工業界が大豆油に依存する主な理由は、揚げ物用途への適性や製品の保存期間延長能力といった、その優れた機能特性にあります。こうした特性により、大豆油は多様な地域において一貫した品質と確実な供給が求められる、世界の食品サプライチェーンにおいて重要な構成要素となっています。

大豆油を用いたバイオディーゼル生産の拡大

バイオディーゼル生産能力の拡大に伴い、大豆油供給量のかなりの部分が食品用途からエネルギー用途へ転換され、食用油市場での供給量が減少しています。運輸部門の二酸化炭素排出量削減に向けた政府主導の再生可能燃料義務化政策により、大豆油消費量は大幅に増加しています。2023年、米国ではバイオマス由来ディーゼル燃料の生産量が46億ガロン[2]に達しました。2024年3月より、ブラジルのバイオディーゼル義務化割合は14%に引き上げられ、これにより年間30万トンもの追加的な大豆油需要が見込まれます。この規制主導の需要は、大豆油の価格プレミアムを生み出し、農家が高油分作物品種の優先栽培を促すとともに、加工業者には搾油能力の拡大を促しています。こうした動きは、大豆バリューチェーンの従来型の経済構造を根本的に変革しつつあります。

健康意識の高まりが健康志向の油脂への嗜好を変化させています

健康を気遣う消費者は、非遺伝子組み換え(非GMO)や有機栽培と表示された製品を、これらの選択肢に期待される健康効果を理由に、ますます好むようになっています。特に有機大豆は、従来型大豆の2倍以上の農場出荷価格が形成されています。この大きな価格差は、有機認証に関連するコストと、市場におけるこれらの製品のプレミアムな位置付けを反映しています。小売業者はクリーンラベル油を強く重視しており、これを受けて加工業者は消費者の期待に応えるため、トレーサブル大豆の調達を優先し、アイデンティティプリザーブド(IDP)サプライチェーンへの投資を進めています。一方、育種家は酸化安定性の向上とトランス脂肪酸の排除を実現する高オレイン酸大豆品種の開発に注力しており、これにより健康効果と揚げ物寿命の改善を両立させています。この新興ながら着実に拡大する需要は、大豆生産者と加工業者の双方に多様な収益機会を生み出しています。

代替油糧種子の競争が成長を阻害

農家の輪作多様化が進む一方、加工業者はよりコスト効率の高い原料を積極的に模索しており、代替油糧作物が大豆の市場シェアに重大な脅威をもたらしています。キャノーラ油、ひまわり油、パーム油はバイオディーゼル生産において大豆油の直接的な競合相手として台頭しています。この分野における顕著な動向として、使用済み食用油の輸入量が急増していることが挙げられます。輸入量は2022年の9億ポンドから2023年には30億ポンド以上に拡大しました[3]。この急増は、再生可能燃料生産における原料多様化への移行が進んでいることを示しています。さらに、カーボン・インテンシティ評価メカニズムが競争環境を激化させており、この仕組みでは廃棄物由来原料が新規植物油よりも優先される傾向が強まっています。この傾向は、再生可能燃料市場における大豆油の優位性を損なう可能性があります。加えて、タンパク質ミール分野での競争も激化しています。豚飼料の配合では、中タンパク質代替品の採用により大豆ミール使用量が30%削減されました。ただし、この減少分は、ブロイラー鶏肉消費量の増加に伴う需要増によって一部相殺されています。

天候や貿易政策による世界的な価格変動が成長を制約

天候パターンや地政学的緊張による予測不可能な需給変動に起因する価格変動は、長期的な投資計画と市場の安定性に重大な障害をもたらします。例えば2025年3月、中国は汚染疑惑を理由にアメリカ3社からの大豆輸入を停止しました。この事例は、貿易政策の急変が確立されたサプライチェーンを混乱させ、広範な市場の不確実性を招くことを示しています。このような変動性は、関連リスクが潜在的な利益を上回るため、農家が優良品種を導入する意欲を削ぐ要因となります。さらに、価格変動が長期的な収益性の実現可能性を損なうため、加工業者が専門施設への投資を行う意欲を制限します。これらの課題は総合的に、特に新興用途や未開発地域における市場の拡大能力を阻害し、結果として市場全体の成長可能性を制限しています。

セグメント分析

性質別:有機プレミアムがニッチ市場の拡大を牽引

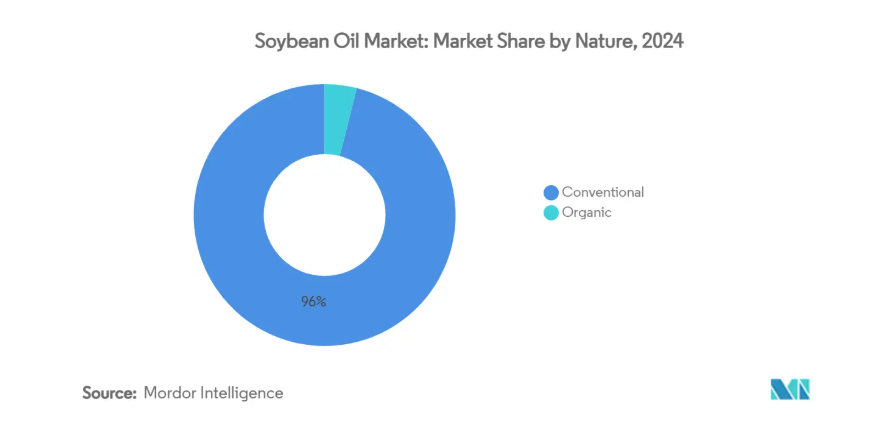

2024年、確立された供給網と遺伝的柔軟性を背景に、従来型大豆が総生産量の96.04%を占める圧倒的なシェアを維持しました。従来型セクターの生産者は、除草剤使用を最小限に抑え、害虫防除を強化する特性を活用し、1ブッシェルあたりのコストを効果的に削減することで、商品市場における基盤を固めています。これらの生産者は、大規模農業経営に適した高収量・害虫抵抗性品種の開発を可能にする、先進的な育種技術とバイオテクノロジーの恩恵を受けています。バイオテクノロジーの革新は従来型分野の収量限界を押し上げており、特にバイエル社が2027年に発売予定の「バイコニック」は5種類の除草剤耐性を誇る製品として注目されています。この新製品は農家の雑草管理における柔軟性を高め、従来型大豆市場の生産性と収益性をさらに向上させると期待されています。

有機栽培の生産量は依然として小規模ながら、加工業者が非遺伝子組み換え(非GMO)やクリーンラベルを求める消費者をターゲットとする中、年平均成長率(CAGR)7.60%で増加傾向にあります。有機生産者にとって、消費者の信頼を維持することが最優先課題です。農場監査、デジタルトレーサビリティ、第三者機関による検査が標準化されつつあります。加工業者は混入防止のため専用加工ラインに多額の投資を行っていますが、そのコストは膨大です。認証費用や雑草防除費の増加にもかかわらず、プレミアムな農場出荷価格が生産者の意欲を維持しています。こうした対照的な価値提案により、大豆市場では両生産システムが共存し繁栄しています。

用途別:産業需要の急増がバリューチェーンを再構築

2024年、食品用途が売上高の80.57%を占め圧倒的シェアを獲得しました。これは主にスプレッド、揚げ油、包装スナックへの採用が寄与しています。これらの油は食品調理・加工における汎用性から、食品業界で不可欠な存在となっております。特にパーム油とひまわり油は、最終製品の風味を損なわない中立的な味と、多様な健康・食習慣のニーズに応える脂肪酸組成により、高い需要を集めております。こうした特性が市場における強力な競争力を生み出し、他の食用油に対し、進化する消費者ニーズに応えるための革新を促しております。さらに、加工食品や即席スナックの需要拡大傾向がこれらの油脂の需要を牽引し続け、食品分野における優位性をさらに確固たるものにしております。

産業用セグメントは急成長を遂げており、年平均成長率(CAGR)は5.92%を誇ります。この急増は主に、バイオ燃料および持続可能な航空燃料(SAF)に対する規制強化が主な要因となっております。特に大豆油をはじめとする油脂の工業用途は、再生可能燃料生産における主要原料としての役割から大きな注目を集めています。米国では計画中の生産能力拡大により、再生可能燃料生産量が驚異的な10億ガロン増加する見込みであり、主要原料である大豆油の需要をさらに押し上げています。税制優遇措置や混合義務などの政策が、この産業拡大に大きく寄与しており、加工業者は規制要件を満たすため混合手法の調整を迫られるケースが少なくありません。さらに、持続可能性への推進と世界的な炭素排出量削減の動きが、バイオ燃料とSAFの採用を加速させています。なお、グリセリンやミール(搾りかす)からの副産物クレジットは安全網として機能し、プラントの利益率を高め、これらの産業活動の経済的実行可能性を確保しています。

地域別分析

アジア太平洋地域は、中国の堅調な畜産・水産養殖産業を牽引役として、世界の大豆消費量の43.11%を占めております。輸入への依存度を軽減するため、中国政府は2023年12月に14種類の遺伝子組み換え(GM)大豆の栽培を承認いたしました。この取り組みにより、2025年までに国内大豆生産量を2,300万トンに拡大することを目指しております。さらに、地域の大豆加工業者は港湾近隣に位置する先進的な加工施設へ多額の投資を行っています。これらの最新鋭プラントは大豆の荷揚げを最適化し、大豆ミール輸出の効率性を高める設計となっており、大豆市場におけるアジア域内のサプライチェーン強化に寄与しています。

中東地域は、食料安全保障プログラムへの戦略的重点化を背景に、2030年までに6.72%という最も高い年平均成長率(CAGR)を示すと予測されています。農業輸入が不可欠なアラブ首長国連邦(UAE)では、大豆製品が家禽生産および再輸出事業に不可欠な存在となっています。一方、サウジアラビアの公共投資基金は、現地での付加価値向上を促進するため、油糧種子粉砕施設の株式取得を積極的に進めております。また、同地域では、温度管理された飼料工場や生物学的安全性を確保した家禽複合施設の設立が顕著に増加しており、大豆ミールに対する安定的かつ成長的な需要の持続が期待されております。

ヨーロッパでは、脱炭素化目標の達成とサプライチェーンの主権確保という二重の目標を模索する中で、着実な成長が見られます。欧州連合(EU)が最近施行した森林破壊規制は調達慣行を変革しており、認証サプライヤーへの注目度が高まり、デジタルトレーサビリティシステムの統合が進んでいます。これらの規制措置は、サプライチェーンにおける持続可能性と透明性を重視し、同地域の大豆市場を再構築しています。

競争環境

世界の大豆油市場は分散化しており、その本質的な汎用性を活用しようと数多くのメーカーが競合しています。大豆油は食品製品、バイオディーゼル生産、工業用途など幅広い用途があり、成長の大きな機会を提供しています。これにより、食品製品セクター内外の多様なプレイヤーが世界規模で参入しています。この市場で活動する主要企業には、カーギル社、バンジ社、ウィルマー・インターナショナル社、リチャードソン・インターナショナル社、アーチャー・ダニエルズ・ミッドランド社などが挙げられます。これらの企業は、市場での存在感を強化し、大豆油に対する需要の高まりに対応するため、製品革新、生産能力の拡大、パートナーシップ構築などの戦略に注力しています。

エネルギー企業は上流事業への進出を加速させています。例えば、シェブロンとバンジは、再生可能燃料生産の原料確保を目的とした6億米ドルの合弁事業を発表しており、業界内での垂直統合の傾向が強まっていることを示しています。さらに、バイオテクノロジーの進歩により、中小規模の企業も競争優位性を獲得できるようになっています。例えばゼーカル社は2024年に「フォトシード」特性を実証し、バイオテクノロジー革新が収量に影響を与えずに油分増加を実現し、新興企業の市場ポジション強化に寄与する可能性を示しました。

産業関係者は今や、持続可能性への取り組みを最低限の要件と捉えています。バンジ社は2025年までに、ブラジル主要地域における間接的な大豆調達を完全に監視し、森林破壊のないサプライチェーンの構築を目指しています。クリーンラベル製品への需要増加に対応し、ADM社は高オレイン酸加工施設への投資を拡大しています。一方カーギル社は、土壌炭素固定への取り組みを評価する再生農業プログラムを推進中です。事業規模が依然として重要である一方、競争環境はデジタル透明性、遺伝子編集技術、政策主導のバイオ燃料原料義務化の影響を強めており、市場競争の激化を招いています。

最近の産業動向

- 2025年6月:オラム・アグリはナイジェリアで大豆プログラムを強化するため5,000人の農家と契約し、新設の油抽出プラントへ供給を開始しました。この取り組みは拡大するナイジェリア食用油市場の需要増に対応するとともに、同プラントの35万トンという大規模な生産能力と整合しています。

- 2025年2月:バンジ・グローバルSAはビテラ・リミテッドの買収を完了し、340億米ドル規模の多角化グローバル農業事業体を設立しました。この統合により、油糧種子および穀物サプライチェーン全体の運営柔軟性が向上します。

- 2024年9月:スコーラー社はカンザス州グッドランドに新たなキャノーラ・大豆油糧種子加工施設を開設いたしました。年間1,100万ブッシェル(約27万トン)の油糧種子処理能力を有する同施設は、地域の加工能力を強化すると同時に、地元大豆生産者の市場機会を拡大するものです。

大豆油産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 拡大する畜産業が大豆粕の消費を牽引

4.2.2 拡大する食品加工・ファストフード産業が油の消費を促進

4.2.3 大豆油を用いたバイオディーゼル生産の成長

4.2.4 健康意識の高まりがひまわり油などより健康的な油への嗜好転換をもたらす

4.2.5 大豆栽培における技術的進歩

4.2.6 再生可能エネルギーを促進する政府政策が大豆油の需要を支えています。

4.3 市場の制約要因

4.3.1 代替油糧種子の競争が成長を阻害

4.3.2 気象条件や貿易政策による世界的な価格変動が成長を制限

4.3.3 高い生産コストが利益率に影響

4.3.4 耕作可能な土地の限られた供給が生産を制約

4.4 バリューチェーン分析

4.5 規制環境の見通し

4.6 技術動向の見通し

4.7 ポーターの5つの力分析

4.7.1 新規参入の脅威

4.7.2 購買者の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 競争の激しさ

5. 市場規模と成長予測 (金額および数量)

5.1 性質別

5.1.1 従来型

5.1.2 有機

5.2 用途別

5.2.1 食品

5.2.1.1 スプレッド

5.2.1.2 ベーカリーおよび菓子

5.2.1.3 その他の用途

5.2.2 動物飼料

5.2.3 産業

5.2.4 その他

5.3 地域別

5.3.1 北米

5.3.1.1 アメリカ合衆国

5.3.1.2 カナダ

5.3.1.3 メキシコ

5.3.1.4 北米その他

5.3.2 ヨーロッパ

5.3.2.1 ドイツ

5.3.2.2 フランス

5.3.2.3 イギリス

5.3.2.4 スペイン

5.3.2.5 オランダ

5.3.2.6 イタリア

5.3.2.7 スウェーデン

5.3.2.8 ノルウェー

5.3.2.9 ロシア

5.3.2.10 その他のヨーロッパ

5.3.3 アジア太平洋地域

5.3.3.1 中国

5.3.3.2 インド

5.3.3.3 日本

5.3.3.4 オーストラリア

5.3.3.5 韓国

5.3.3.6 ベトナム

5.3.3.7 インドネシア

5.3.3.8 アジア太平洋地域その他

5.3.4 南米

5.3.4.1 ブラジル

5.3.4.2 アルゼンチン

5.3.4.3 南米アメリカその他

5.3.5 中東・アフリカ

5.3.5.1 サウジアラビア

5.3.5.2 アラブ首長国連邦

5.3.5.3 南アフリカ

5.3.5.4 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向(M&A、合弁事業、生産能力拡張)

6.3 市場ポジショニング分析

6.4 企業プロファイル {(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、最近の動向を含む)}

6.4.1 Cargill Incorporated

6.4.2 Bunge Limited

6.4.3 Wilmar International Ltd

6.4.4 Richardson International Limited

6.4.5 CHS Inc.

6.4.6 The Scoular Company

6.4.7 Archer-Daniels-Midland Company,

6.4.8 Apical Group

6.4.9 Granol S/A

6.4.10 COFCO Group

6.4.11 SD Guthrie Berhad

6.4.12 AG Processing Inc.

6.4.13 MWC Oil

6.4.14 CJ Cheiljedang Corporation

6.4.15 Nordic Soya Oy

6.4.16 Galata Chemicals

6.4.17 Louis Dreyfus Company B.V.

6.4.18 Limketkai Manufacturing Corporation

6.4.19 AMAGGI Group

6.4.20 OLVEA Group

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***