宇宙太陽光発電市場:市場規模・シェア分析、成長見通し(2025年~2040年)

宇宙太陽光発電市場レポートは、エネルギー伝送技術(マイクロ波送電およびレーザー送電)、用途(地上および宇宙)、エンドユーザー(政府・防衛、および商業)、ならびに地域(北米、ヨーロッパ、アジア太平洋、およびその他の地域)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

宇宙太陽光発電市場の概要:成長トレンドと予測(2025年~2040年)

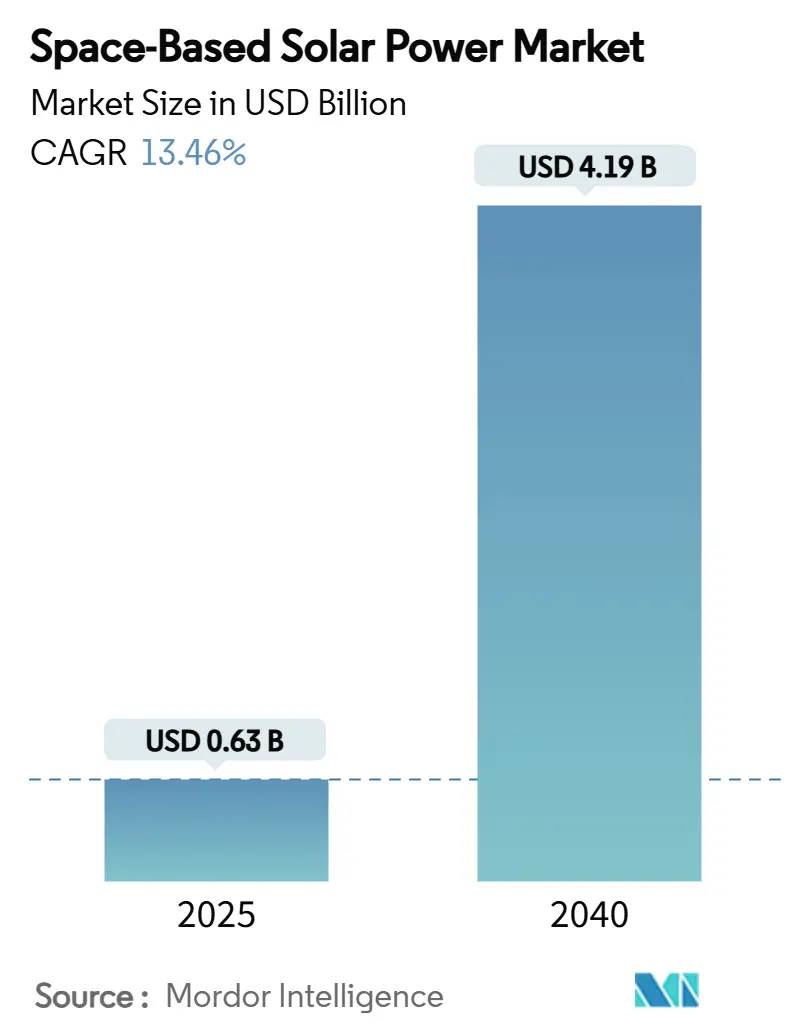

宇宙太陽光発電(Space-Based Solar Power, SBSP)市場は、2025年には0.63億米ドルに達し、2040年には4.19億米ドルに成長すると予測されており、2025年から2040年にかけて13.46%の堅調な年平均成長率(CAGR)を示す見込みです。この成長は、公共部門のコミットメントの拡大、打ち上げコストの着実な低下、およびコンポーネント技術の進歩に支えられています。これらの要因が複合的に作用し、SBSPは実験室の概念から実用的な大規模オプションへと位置づけを変えています。

静止軌道での継続的な太陽光照射は、地上再生可能エネルギーの課題である間欠性を解消します。また、メタマテリアル整流アンテナは90%を超える変換効率を達成し、地上受信機の設置面積を縮小し、送電コストを削減しています。SpaceXのStarshipやBlue OriginのNew Glennのような再利用可能な大型ロケットは、ペイロードの軌道投入費用を大幅に圧縮し、ビジネスモデルの実現可能性を高めています。米国、日本、中国、欧州における政府主導の実証ミッションは、技術的準備を検証し、民間資本のリスクを低減し、商業展開のタイムラインを前倒ししています。これらの要因が複合的に作用し、宇宙太陽光発電は、地球上のエネルギー需要を満たすための革新的な解決策として、その地位を確立しつつあります。しかし、軌道上での大規模なインフラ構築、宇宙環境における長期的な運用信頼性、および国際的な周波数割り当てと規制枠組みの確立といった課題も依然として存在します。これらの課題を克服するためには、さらなる技術革新、国際協力、そして政策支援が不可欠です。将来的に、SBSPはクリーンで安定したベースロード電力を供給し、世界のエネルギーミックスに大きく貢献する可能性を秘めています。

本レポートは、宇宙太陽光発電(Space-Based Solar Power: SBSP)市場に関する包括的な分析を提供しています。研究の前提条件、市場定義、調査範囲、および詳細な調査方法が概説されており、エグゼクティブサマリーも含まれています。

市場の状況として、主要な推進要因が複数挙げられます。再利用可能なロケットによる打ち上げコストの継続的な低下は、ペイロードコストを大幅に削減し、送電エネルギー価格の低減に貢献しています。例えば、Starshipのような大型再利用型ロケットは、ペイロードコストを約10米ドル/kgまで削減し、打ち上げコストが20%減少するごとに送電エネルギー価格を約7%引き下げるとされています。また、宇宙空間での継続的な太陽光照射は、ベースロード再生可能エネルギーの安定供給を可能にします。国家安全保障上のエネルギー自立への推進、政府資金によるSBSP実証ミッションの実施も市場を後押ししています。さらに、月面資源利用(ISRU)や地球・月間インフラとの相乗効果、そして高効率メタマテリアル整流アンテナ(レクテナ)の開発も重要です。このレクテナは、RFからDCへの変換効率を90%以上に高めることで、地上局の土地面積を削減し、商業プロジェクトの許認可プロセスを加速させる効果があります。

一方で、市場にはいくつかの抑制要因も存在します。高額な研究開発費と認証コスト、熱交換器やコンプレッサーのサプライチェーン制約、eVTOLプラットフォームにおける熱負荷の課題、次世代低GWP冷媒の信頼性に関する不確実性などが挙げられます。

その他、本レポートではバリューチェーン分析、規制環境、技術的展望、およびポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、バイヤーの交渉力、代替品の脅威、競争の激しさ)を通じて、市場の構造と競争環境を詳細に評価しています。

市場規模と成長予測に関して、宇宙太陽光発電市場は2040年までに41.9億米ドルに達すると予測されており、2025年から2040年の期間で年平均成長率(CAGR)13.46%で成長する見込みです。

エネルギー伝送技術別では、マイクロ波送電(MPT)とレーザー送電(LPT)が分析されており、成熟したRFシステムと確立された規制枠組みにより、MPTが2024年の収益の78.40%を占めています。用途別では、地上用途と宇宙用途があり、衛星や月面インフラ向けの宇宙間電力供給が、軌道上での需要増加に伴い16.04%のCAGRで最も速く成長しています。エンドユーザー別では、政府・防衛部門と商業部門が対象です。地域別では、北米、ヨーロッパ、アジア太平洋、その他の地域に分類され、北米が堅牢な空軍およびNASAプログラムと活発なスタートアップ資金により、2024年の収益の49.70%を占め、市場をリードしています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が提供されています。主要企業としては、Northrop Grumman Corporation、Airbus SE、Space Solar Group Holdings Ltd.、Solaren Corporation、The Boeing Company、Thales Group、宇宙航空研究開発機構(JAXA)、Orbital Composites Inc.、EMROD Inc.、Virtus Solis Technologies、Aetherflux Inc.、Rovial SASなどが挙げられ、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が詳細にプロファイルされています。

市場の機会と将来の展望では、未開拓分野(ホワイトスペース)と未充足ニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 再利用可能なロケットによる打ち上げコストの低下

- 4.2.2 継続的な太陽光照射によるベースロード再生可能電力の実現

- 4.2.3 エネルギー自給に向けた国家安全保障上の推進

- 4.2.4 政府資金によるSBSP実証ミッション

- 4.2.5 月面ISRUおよびシスルナーインフラとの相乗効果

- 4.2.6 高効率メタマテリアル整流アンテナによる地上設置面積の削減

-

4.3 市場の阻害要因

- 4.3.1 高い研究開発費と認証費用

- 4.3.2 熱交換器およびコンプレッサーのサプライチェーン制約

- 4.3.3 eVTOLプラットフォームにおける熱負荷の課題

- 4.3.4 次世代低GWP冷媒の信頼性の不確実性

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(価値)

-

5.1 エネルギー伝送技術別

- 5.1.1 マイクロ波送電 (MPT)

- 5.1.2 レーザー送電 (LPT)

-

5.2 用途別

- 5.2.1 地上

- 5.2.2 宇宙

-

5.3 エンドユーザー別

- 5.3.1 政府および防衛

- 5.3.2 商業

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 その他のアジア太平洋

- 5.4.4 その他の地域

- 5.4.4.1 中東およびアフリカ

- 5.4.4.2 南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ノースロップ・グラマン・コーポレーション

- 6.4.2 エアバスSE

- 6.4.3 スペース・ソーラー・グループ・ホールディングスLtd.

- 6.4.4 ソラレン・コーポレーション

- 6.4.5 ボーイング社

- 6.4.6 タレス・グループ

- 6.4.7 宇宙航空研究開発機構 (JAXA)

- 6.4.8 オービタル・コンポジッツInc.

- 6.4.9 エムロッドInc.

- 6.4.10 ヴィルタス・ソリス・テクノロジーズ

- 6.4.11 エーテルフラックスInc.

- 6.4.12 ロヴィアルSAS

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

宇宙太陽光発電は、地球の軌道上に設置された人工衛星によって太陽光エネルギーを電力に変換し、その電力を無線で地上に送電するシステムを指します。地球上での太陽光発電が夜間や悪天候によって発電量が変動するのに対し、宇宙空間では太陽光が常に降り注ぎ、大気による吸収も少ないため、24時間365日、安定的に大量の電力を供給できる可能性を秘めた次世代の再生可能エネルギー源として注目されています。このシステムは、地球のエネルギー問題や環境問題の解決に大きく貢献すると期待されています。

宇宙太陽光発電の方式にはいくつかの種類があります。まず、発電方式としては、主に太陽電池パネルを用いた光電変換方式が主流です。宇宙空間の強い太陽光を効率よく電力に変換する技術が求められます。次に、発電した電力を地上に送る送電方式には、大きく分けてマイクロ波送電とレーザー送電の二つがあります。マイクロ波送電は、高効率で大電力を送ることが可能であり、地上ではレクテナと呼ばれる整流アンテナで受信し、交流電力に変換します。一方、レーザー送電は、ビームの指向性が高く、より小型の受光器で受信できる可能性がありますが、大気中の吸収や散乱の影響を受けやすいという課題もあります。また、衛星の軌道についても、地上から見て常に同じ位置に留まる静止軌道(GEO)が最も有力視されています。静止軌道であれば、地上に固定された受信局で安定して電力を受信できるため、大規模な電力供給に適しています。低軌道(LEO)や中軌道(MEO)での多数の小型衛星を連携させるコンステレーション方式も研究されていますが、地上受信局の追尾や多数の衛星の協調制御が必要となります。

この技術が実用化された場合の用途は多岐にわたります。最も期待されるのは、地球上の主要な電力源として、大規模な電力供給を担うことです。化石燃料への依存を減らし、二酸化炭素排出量を大幅に削減することで、地球温暖化対策に貢献します。また、災害によって地上の送電網が寸断された際にも、特定の地域へ電力を供給する緊急電源としての活用も考えられます。さらに、送電網が未整備な新興国や遠隔地への電力供給、あるいは月面基地や火星探査拠点といった宇宙開発における電力供給源としても非常に有効です。エネルギー安全保障の観点からも、特定の資源国に依存しない安定したエネルギー供給源として、その価値は極めて高いと言えます。

宇宙太陽光発電の実現には、様々な関連技術の確立が不可欠です。まず、宇宙空間での過酷な環境に耐えうる超軽量かつ高効率な太陽電池の開発が求められます。次に、数キロメートルにも及ぶ巨大な構造物を宇宙で展開し、組み立てるためのロボット技術や自律制御技術が重要です。高効率・高出力な無線送電技術も核となる要素であり、特にマイクロ波送電においては、高出力マイクロ波発生装置、高効率アンテナ、そして地上でのレクテナの性能向上が不可欠です。また、巨大な衛星を正確な位置と向きに維持するための高精度な姿勢制御・軌道制御技術も欠かせません。これらの巨大な資材を低コストで宇宙に運ぶための革新的な宇宙輸送技術、例えば再利用型ロケットや将来的な宇宙エレベーターの開発も、経済性を確保する上で極めて重要です。さらに、宇宙放射線や宇宙デブリ、極端な温度変化といった宇宙環境からシステムを守るための耐性技術、そして巨大なシステムを効率的に運用・保守するためのAIや自律制御技術も不可欠な要素となります。

市場背景としては、世界的なエネルギー需要の増大と、地球温暖化対策としての脱炭素化の潮流が、宇宙太陽光発電への関心を高めています。特に、再生可能エネルギーへの転換が加速する中で、その安定供給の課題を解決する手段として注目されています。技術的な進展も目覚ましく、再利用型ロケットの登場による宇宙輸送コストの低減、太陽電池の変換効率の向上、そして無線送電技術の基礎研究の進展が、この構想を現実味のあるものにしつつあります。各国政府や研究機関、民間企業が積極的に研究開発を進めており、日本ではJAXAを中心に長年マイクロ波送電技術の研究が進められてきました。米国では国防総省やNASA、カリフォルニア工科大学などが、欧州ではESAが、そして中国は2030年代の実証を目指すなど、国家レベルでの投資が活発化しています。しかし、莫大な初期投資、未確立な技術の多さ、マイクロ波の人体・環境への影響に関する安全性評価、宇宙デブリとの衝突リスク、そして国際的な法整備や周波数帯の割り当てといった課題も山積しており、経済性の確保も大きな挑戦です。

将来展望としては、短期(2030年代まで)では、地上での無線送電の大規模実証や、小型衛星を用いた宇宙での無線送電実証が進められると予想されます。要素技術の開発と成熟がこの期間の主要な目標となり、国際協力もさらに進展するでしょう。中期(2040年代以降)には、実用規模の宇宙太陽光発電衛星の打ち上げと運用が開始され、特定の地域や用途、例えば離島や災害時における限定的な電力供給からスタートする可能性があります。この段階で、コスト削減技術の確立が鍵となります。そして長期(2050年代以降)には、宇宙太陽光発電が地球上の主要な電力供給源の一つとして確立され、地球規模でのエネルギー問題解決に大きく貢献することが期待されます。宇宙輸送コストの劇的な低減、宇宙での自律的な製造・組み立て技術の進化、無線送電の安全性と効率のさらなる向上、そして国際的な枠組みの構築が進めば、宇宙太陽光発電は宇宙産業の新たな柱となり、人類の持続可能な発展を支える基盤となるでしょう。