宇宙電池市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

宇宙電池市場レポートは、電池タイプ(リチウムイオン、ニッケルカドミウム、ニッケル水素、銀亜鉛など)、プラットフォーム(衛星、打ち上げロケットなど)、軌道クラス(LEO、MEO、GEOなど)、エネルギー密度帯(100 Wh/Kg未満など)、機能(一次、二次)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

宇宙用バッテリー市場の概要

本レポートは、宇宙用バッテリー市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析しています。バッテリータイプ、プラットフォーム、軌道クラス、エネルギー密度帯、機能、地域別に市場をセグメント化し、市場予測は金額(USD)で提供されています。

市場概要

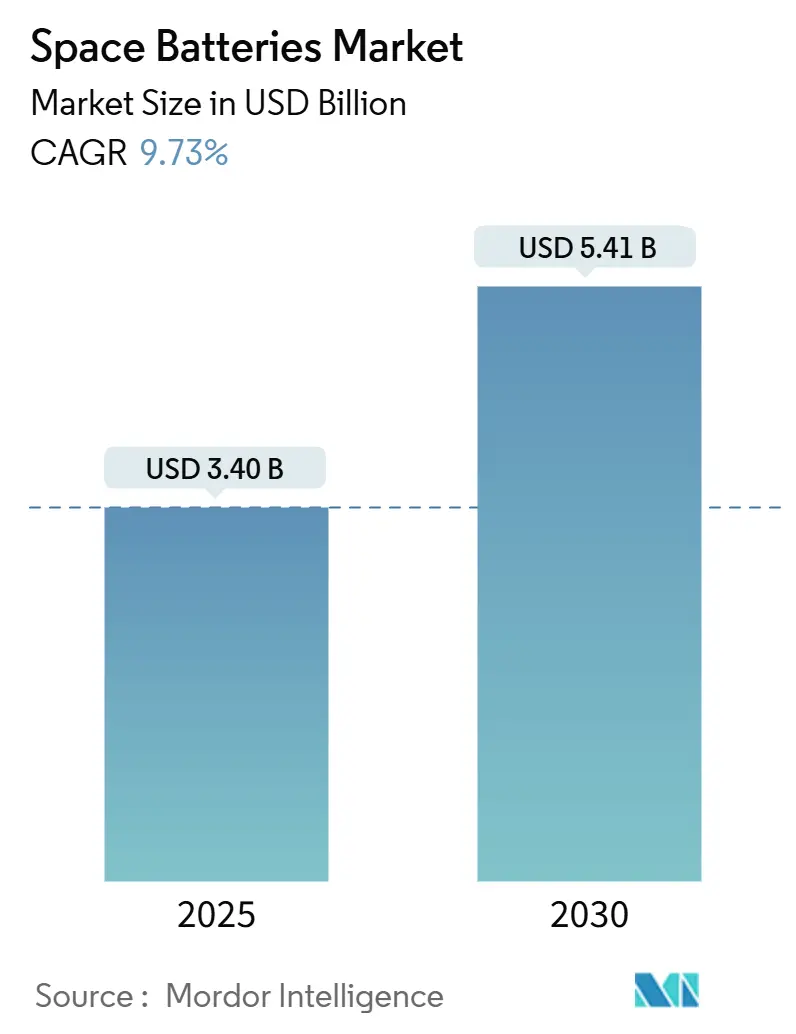

宇宙用バッテリー市場は、2025年に34億米ドル、2030年には54.1億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は9.73%です。宇宙グレードのリチウムイオン(Li-ion)技術が市場価値の大部分を占める一方、深宇宙探査プログラムや小型衛星コンステレーションが数量的な成長を牽引しています。NASAの2025年度宇宙技術予算11.8億米ドルに代表される継続的な公的資金が短期的な需要を支え、耐放射線固体化学の資格取得が進むことで長期的な成長が期待されます。

プラットフォーム開発者は、打ち上げ質量を削減するため、200 Wh/kgを超える高エネルギー密度バッテリーを好む傾向にあり、サプライヤーはリードタイムを安定させるために垂直統合型生産ラインで対応しています。地域別の支出傾向は異なり、北米は月面インフラを優先し、欧州は静止軌道(GEO)通信衛星の更新サイクルを加速させ、アジア太平洋地域は費用対効果の高い低軌道(LEO)衛星群に投資しています。一方で、リチウムとコバルトのサプライチェーンへの圧力や、より厳格なECSS試験基準が短期的な利益拡大を抑制しています。

主要なレポートのポイント

* バッテリータイプ別: 2024年にはLi-ionが収益シェアの73.65%を占めました。固体電池およびリチウム金属電池は、2030年までに最も速い15.60%のCAGRで成長すると予測されています。

* プラットフォーム別: 2024年には衛星が宇宙用バッテリー市場規模の67.80%を占めました。惑星着陸機および探査機は、2030年までに13.40%のCAGRで成長すると予想されています。

* 軌道クラス別: 2024年にはLEOが宇宙用バッテリー市場シェアの62.10%を占めました。深宇宙および惑星間アプリケーションは、最も高い14.60%のCAGRを記録しています。

* エネルギー密度帯別: 2024年には100-200 Wh/kgのシステムが53.20%のシェアを占めました。200 Wh/kgを超えるバッテリーは、13.15%のCAGRで拡大すると予測されています。

* 機能別: 2024年には二次充電式ユニットが宇宙用バッテリー市場規模の78.62%を占め、10.54%のCAGRで成長する見込みです。

* 地域別: 2024年には北米が37.90%のシェアを維持しましたが、アジア太平洋地域は2030年までに最も速い12.65%のCAGRで成長する見込みです。

世界の宇宙用バッテリー市場のトレンドと洞察

市場の推進要因:

* 小型衛星コンステレーションの急速な普及: コンステレーション運用者は、50,000サイクル後も80%以上の容量を維持できるバッテリーを必要とし、宇宙用に強化された標準的な18650および21700型リチウムイオンセルへの需要が高まっています。打ち上げ頻度の増加により調達期間が短縮され、自動化された生産ラインと実績のあるサプライヤーが選好されます。

* ニッケル水素から高エネルギー密度Li-ion化学への移行: ニッケル水素からLi-ionへの移行により、バッテリー質量が最大40%削減され、ペイロードや推進剤のためのスペースが確保されます。Li-ionは-20°Cから+50°Cの広い温度範囲で容量を維持し、ヒーター負荷を軽減し、熱制御を簡素化します。

* 政府資金による深宇宙および月探査ミッション: アルテミス、ゲートウェイ、火星サンプルリターンなどのミッションでは、5年間の休眠期間を生き延び、-150°Cから+200°Cの範囲で再起動できるバッテリーが必要です。固体電池やリチウム硫黄(Li-S)の研究開発が共同で資金提供され、可燃性電解質なしで400 Wh/kgを達成することを目指しています。

* 軌道上サービスおよび製造による充電集約型デューティサイクル: ロボットによる燃料補給タグや宇宙空間での積層造形プラットフォームは、高いピーク電流を消費し、太陽光が当たる軌道で急速充電を必要とします。高度なバッテリー管理ソフトウェアが充電カットオフ電圧をリアルタイムの熱マップに基づいて調整し、使用寿命を延ばします。

* 放射線環境向け固体電池の認定: 固体電池の認定は、宇宙環境での耐久性と性能向上に貢献し、長期的なミッションの実現可能性を高めます。

* AIを活用した健康診断によるバッテリー寿命の延長: AIを活用した診断技術は、バッテリーの健全性を監視し、寿命を最適化することで、ミッションの信頼性と持続可能性を向上させます。

市場の抑制要因:

* 厳格な放射線および熱認定によるコストとリードタイムの増加: ECSSおよびNASAの基準により、各バッテリー設計は真空下で-40°Cから+60°Cでの性能を証明し、100 krad以上の放射線曝露に耐える必要があります。これにより、数百万ドルの非経常費用が発生し、認定プロセスに18〜24ヶ月を要します。

* 宇宙認定リチウムセルおよび原材料へのサプライチェーン依存: 宇宙グレードのLi-ionセルを生産する認定ラインは限られており、そのほとんどが特定の地域で採掘または精製されたニッケルとコバルトに依存しています。価格高騰や輸出制限は、衛星契約に影響を与え、利益を圧迫する可能性があります。

* 高い研究開発および認証コストによる新規参入の制限: 高額な研究開発費と認証費用は、新規参入企業にとって大きな障壁となり、既存企業の優位性を強化します。

* PFAS規制の強化による先進セパレーターの入手可能性の圧迫: 今後のPFAS規制により、セパレーターの再設計が必要となり、新たな認定ループと一時的な材料不足を引き起こす可能性があります。

セグメント分析

* バッテリータイプ別: Li-ionは、数十年にわたる運用データと製造歩留まりの改善により、2024年に宇宙用バッテリー市場シェアの73.65%を占めました。高ニッケルNCAおよびNCMブレンドは、パックレベルで214 Wh/kgを達成しています。固体電池およびリチウム金属化学は、400 Wh/kgの比エネルギーと熱暴走に対する固有の耐性が重視されるミッションプロファイルに牽引され、15.60%のCAGRで加速すると予測されています。ニッケルカドミウム(NiCd)およびニッケル水素(NiH2)システムは、-60°Cでの保管や無制限のトリクル充電耐久性が質量削減よりも優先されるニッチな環境で存続しています。銀亜鉛は、点火時やステージ分離時にバースト電力を必要とする打ち上げロケットで依然として重要です。

* プラットフォーム別: 衛星は2024年に宇宙用バッテリー市場シェアの67.80%を占め、この分野の主要な数量ドライバーとなっています。標準化されたバッテリー要件と大量生産により、コンステレーション運用者は、特にSpaceX、OneWeb、AmazonのProject Kuiperのような数千機の打ち上げを計画するフリートにおいて、ワット時あたりのコストを有利に達成できます。惑星着陸機および探査機は、アルテミス関連の月面資産や火星偵察機が概念からハードウェアへと移行するにつれて、2030年までに13.40%のCAGRで最も急速に成長するプラットフォームクラスです。これらのミッションでは、数年間休眠状態を維持し、-150°Cの夜間から100°Cを超える砂塵の昼間まで、極端な環境で完璧に作動できる数kWhのバッテリーアレイが必要です。

* 軌道クラス別: 宇宙用バッテリー市場は、2024年にLEO展開で62.10%のシェアを記録しました。これは、ワット時あたりのコストを最も重視するブロードバンドおよび地球観測ネットワークに牽引されています。深宇宙探査機は、数が少ないものの、根本的な設計の飛躍を促しています。セルは銀河宇宙線に耐え、対流冷却なしで広い温度変動に対応する必要があります。このセグメントの14.60%のCAGRは、新しいアルテミス貨物着陸機やサンプルリターン機を反映しています。

* エネルギー密度帯別: 100 Wh/kgから200 Wh/kgのバッテリーは、信頼性とコストのバランスが取れており、2024年の出荷量の53.20%を占めました。200 Wh/kgを超える層は、13.15%のCAGRを記録すると予測されており、より重いペイロードや追加の推進剤に変換される質量削減が魅力です。開発の重点は、シリコンリッチアノードと、PFAS化合物を含まない先進セパレーターで安定化された高ニッケルカソードに置かれています。

* 機能別: 二次充電式システムは、ほとんどの宇宙船が数千回の食サイクルを必要とするため、2024年の収益の78.62%を占めました。遅いカレンダー劣化と堅牢な健全性アルゴリズムが、2030年までの10.54%のCAGRを支えています。一次電池は、打ち上げロケットや惑星探査機の一時的なバースト電力供給に不可欠です。銀亜鉛モジュールは400 W/kgを超える重量電力密度を達成しますが、サイクル寿命が限られているため、使い捨てステージに限定されます。

地域分析

* 北米: 2024年に宇宙用バッテリー市場で37.90%のシェアを占め、市場をリードしました。NASAの一貫した調達パイプラインと、複数年にわたるバッテリー契約を共同で締結するティア1の主要企業がその優位性の源です。Saftのジャクソンビル工場が年間5 GWhの生産能力に拡張されたことは、国内セル供給への地域のコミットメントを強調しています。

* 欧州: ESAの主要プログラムと通信衛星の更新に支えられた堅調な需要プールを形成しています。フランス、ドイツ、イタリアのグローバルバッテリーグループの子会社は、セラミック固体スタックや欧州固有のPFASフリーセパレーターに焦点を当てた研究開発センターを運営しています。

* アジア太平洋: 最も強い12.65%のCAGRを記録しています。インドは2033年までに440億米ドルの宇宙経済という目標を掲げ、官民パートナーシップを活用して、打ち上げ機統合施設と併設されたセル組立ラインを建設しています。日本の衛星メーカーは、ゲートウェイ月面プラットフォームへのLi-ionパック供給契約に示されるように、国産バッテリーを好みます。

競争環境

市場は中程度に統合されています。Saft、EaglePicher、GS Yuasa、ABSLは、長年の飛行実績と垂直統合型生産ラインを通じて確固たる地位を築いています。Saftは、768機の衛星で35,000個以上のセルが軌道上にあると報告しており、比類のない信頼性データセットを構築しています。競争上の優位性は、認定速度、社内放射線試験、および単一契約で複数の化学物質を供給する能力に集中しています。

投資パターンを見ると、既存企業は化学物質の多様化を進めています。Saftはフランスの研究所と固体電池で提携し、GS Yuasaは自動車用シリコンアノード技術をGEOパックに応用しています。新規参入企業は、マイクロサット向けの固体電池や深宇宙向けのLi-Sなど、ロットサイズが小さく認定コストの不利を軽減できるニッチ市場に焦点を当てています。

価格は、厳格なスクリーニングと部品コストを倍増させる可能性のある認定キャンペーンのため、地上用バッテリーよりも20〜25%高くなっています。しかし、コンステレーション購入者は、数千個のパックをカバーするフレーム契約を通じてコスト効率を追求しており、交渉力は大規模フリート運用者にわずかに傾いています。将来の競争は、PFASフリーセパレーターの習得と、軌道上で300 Wh/kgを超える性能を実証することにかかっています。

主要な業界リーダー:

* Saft Groupe SA

* GS Yuasa Corporation

* EnerSys

* Airbus SE

* EaglePicher Technologies, LLC

最近の業界動向

* 2025年9月: KULR Technology Group, Inc.は、KULR ONE Space (K1S) CubeSatバッテリーラインの新しい商用オフザシェルフ(COTS)バージョン6種類を発表しました。容量は100Whから500Whで、宇宙分野の顧客の増大する需要に対応し、フロンティア技術における同社の革新性を示しています。

* 2024年12月: KULR Technology Group, Inc.は、2026年にSpaceXのライドシェアミッションでExolaunchを介してKULR ONE Space (K1S) バッテリーを打ち上げる計画を発表しました。このマイルストーンは、成長する宇宙用バッテリー市場向けに先進的なバッテリーシステムに注力するKULRの姿勢と一致しています。

このレポートは、宇宙用バッテリー市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、エグゼクティブサマリーを通じて主要な洞察を提示しています。

市場規模と成長予測では、宇宙用バッテリー市場が2025年には34.0億米ドルに達し、2030年までに54.1億米ドルに成長すると予測されており、年平均成長率(CAGR)は9.73%と見込まれています。

市場の成長を牽引する主な要因としては、小型衛星コンステレーションの急速な普及、ニッケル水素電池から高エネルギー密度リチウムイオン(Li-ion)化学への移行が挙げられます。さらに、政府資金による深宇宙・月探査ミッションにおける超長寿命サイクルへの需要、軌道上サービスおよび製造による充電頻度の高いデューティサイクルの創出、放射線環境向け固体電池の認定、AIを活用した健全性診断によるバッテリー寿命の延長なども重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。厳格な放射線および熱に関する認定要件は、設計サイクルを最大24ヶ月延長し、開発コストに数百万ドルを追加する可能性があり、コストとリードタイムを増大させます。また、宇宙認定リチウムセルおよび原材料へのサプライチェーンの依存、高い研究開発費と認証コストが新規参入を制限しています。さらに、PFAS(有機フッ素化合物)規制の強化は、先進的なセパレーターの入手可能性を圧迫する可能性があります。これに対し、サプライヤーはフッ素フリーのセパレーターやセラミック固体層のテストを進め、今後の環境基準への適合を目指しています。

本レポートでは、市場を多角的に分析するため、以下のセグメントに分類しています。

* バッテリータイプ別: リチウムイオン(Li-ion)、ニッケルカドミウム(NiCd)、ニッケル水素(NiH2)、銀亜鉛、固体/リチウム金属、その他。このうち、リチウムイオン電池は高いエネルギー密度と豊富な飛行実績により、衛星用途で73.65%のシェアを占め、主導的な地位を確立しています。

* プラットフォーム別: 衛星、打ち上げロケット、有人宇宙船および宇宙ステーション、惑星着陸機および探査機。

* 軌道クラス別: 低地球軌道(LEO)、中地球軌道(MEO)、静止軌道(GEO)、深宇宙/惑星間。月および火星探査プログラムの拡大に伴い、深宇宙および惑星間ミッションが2030年までに14.60%という最も高いCAGRで成長すると予測されています。

* エネルギー密度帯別: 100 Wh/kg未満、100~200 Wh/kg、200 Wh/kg超。

* 機能別: 一次電池(非充電式)、二次電池(充電式)。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、ロシア、その他)、アジア太平洋(中国、インド、日本、韓国、その他)、南米(ブラジル、その他)、中東およびアフリカ(中東、アフリカ)。インドの打ち上げ部門の拡大と日本の衛星製造に牽引され、アジア太平洋地域が12.65%のCAGRで最も急速な成長を遂げています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われ、Saft Groupe SA、EaglePicher Technologies, LLC、GS Yuasa Corporation、EnerSys、Mitsubishi Electric Corporation、Airbus SEなど、主要な市場プレイヤーの企業プロファイルが詳細に記述されています。

最後に、レポートは市場の機会と将来の展望、特に未開拓のニーズの評価についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 小型衛星コンステレーションの急速な普及

- 4.2.2 ニッケル水素から高エネルギー密度リチウムイオン化学への移行

- 4.2.3 超長寿命を要求する政府資金による深宇宙および月ミッション

- 4.2.4 軌道上サービスと製造による充電集約型デューティサイクル

- 4.2.5 放射線環境向け固体電池の認定

- 4.2.6 AIを活用したヘルス診断によるバッテリー寿命の延長

- 4.3 市場の阻害要因

- 4.3.1 厳格な放射線および熱認定によるコストとリードタイムの増加

- 4.3.2 宇宙認定リチウムセルおよび原材料へのサプライチェーンの依存

- 4.3.3 高い研究開発費と認証費用が新規参入を制限

- 4.3.4 迫りくるPFAS規制による高性能セパレーターの入手困難化

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 バッテリータイプ別

- 5.1.1 リチウムイオン (Li-ion)

- 5.1.2 ニッケルカドミウム (NiCd)

- 5.1.3 ニッケル水素 (NiH2)

- 5.1.4 銀亜鉛

- 5.1.5 全固体/リチウム金属

- 5.1.6 その他

- 5.2 プラットフォーム別

- 5.2.1 衛星

- 5.2.2 ロケット

- 5.2.3 有人宇宙船および宇宙ステーション

- 5.2.4 惑星着陸機および探査機

- 5.3 軌道クラス別

- 5.3.1 低軌道 (LEO)

- 5.3.2 中軌道 (MEO)

- 5.3.3 静止軌道 (GEO)

- 5.3.4 深宇宙 / 惑星間

- 5.4 エネルギー密度帯別

- 5.4.1 100 Wh/kg未満

- 5.4.2 100~200 Wh/kg

- 5.4.3 200 Wh/kg超

- 5.5 機能別

- 5.5.1 一次電池 (非充電式)

- 5.5.2 二次電池 (充電式)

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 英国

- 5.6.2.2 ドイツ

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 ロシア

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 イスラエル

- 5.6.5.1.3 アラブ首長国連邦

- 5.6.5.1.4 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Saft Groupe SA

- 6.4.2 EaglePicher Technologies, LLC

- 6.4.3 GS Yuasa Corporation

- 6.4.4 EnerSys

- 6.4.5 Mitsubishi Electric Corporation

- 6.4.6 Arotech Corporation

- 6.4.7 Airbus SE

- 6.4.8 Kanadevia Corporation

- 6.4.9 AAC Clyde Space AB

- 6.4.10 Berlin Space Technologies GmbH

- 6.4.11 Ibeos

- 6.4.12 Space Vector Corporation

- 6.4.13 Suzhou Everlight Space Technology Co.,Ltd.

- 6.4.14 Azista BST Aerospace

- 6.4.15 Blue Canyon Technologies LLC (RTX Corporation)

- 6.4.16 KULR Technology Group, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

宇宙電池とは、人工衛星、宇宙探査機、宇宙ステーションなど、宇宙空間で使用されることを目的として特別に設計された電池の総称でございます。地球上とは比較にならないほど過酷な宇宙環境、すなわち真空、極端な温度変化(熱サイクル)、高レベルの放射線、そして打ち上げ時の激しい振動や衝撃に耐えうる高い信頼性、長寿命、そして安定した電力供給能力が求められます。これらの特性は、宇宙ミッションの成功に不可欠であり、宇宙機の「生命線」とも言える重要なコンポーネントでございます。

宇宙電池には、主に以下の種類がございます。

まず、一度使い切りで充電できない「一次電池」です。これは、短期間のミッションや、探査機の着陸時、あるいはバックアップ電源として使用されます。例えば、リチウム一次電池(Li/SOCl2やLi/MnO2など)は、高いエネルギー密度を持ち、特定の用途で利用されます。また、銀亜鉛電池(Ag-Zn)は、短時間で大電流を供給できる特性から、有人宇宙船の緊急用電源などに用いられることがあります。

次に、充電して繰り返し使用できる「二次電池」です。これは、人工衛星や宇宙ステーションのように長期間運用される宇宙機において、太陽電池パネルで発電した電力を蓄え、日陰になる時間帯や電力需要が高い時に供給するために不可欠です。

二次電池の代表的な種類としては、かつて主流であった「ニッケルカドミウム電池(Ni-Cd)」がございます。これは堅牢で信頼性が高いものの、エネルギー密度が低く、メモリー効果という課題がありました。

その後、より高性能な「ニッケル水素電池(Ni-H2)」が登場し、静止軌道衛星などで広く採用されました。高い信頼性と長寿命、放射線耐性を持つ一方で、高圧ガス容器が必要なため、体積が大きくなるという特徴がございます。

そして現在、主流となりつつあるのが「リチウムイオン電池(Li-ion)」です。これは、高いエネルギー密度と出力密度、そして軽量性という大きな利点があり、新しい人工衛星や深宇宙探査機、国際宇宙ステーション(ISS)のバッテリー交換など、幅広い用途で採用が進んでいます。しかし、熱管理の難しさや放射線による劣化、過充電・過放電に対する安全性確保が課題となります。

さらに、次世代の技術として「全固体電池」の研究開発も進められております。これは、電解質を固体にすることで、安全性、エネルギー密度、動作温度範囲のさらなる向上が期待されています。

また、厳密には電気化学的な電池とは異なりますが、深宇宙探査機などで用いられる「放射性同位体熱電気転換器(RTG)」も、太陽光が届かない場所での長期的な電力供給源として重要な役割を担っています。これは、放射性同位体の崩壊熱を熱電変換素子で電力に変換するもので、ボイジャーやキュリオシティ、パーサビアランスといった探査機に搭載されています。

宇宙電池の主な用途は多岐にわたります。

最も一般的なのは「人工衛星」です。通信衛星、地球観測衛星、測位衛星(GPSなど)、気象衛星など、あらゆる種類の衛星が、搭載機器の動作、姿勢制御、データ送受信のために宇宙電池からの電力供給を必要とします。太陽電池パネルで発電した電力を蓄え、地球の影に入る時間帯(食期間)に電力供給を継続するために不可欠です。

「宇宙探査機」においても、深宇宙プローブ、惑星周回機、着陸機、ローバー(探査車)など、ミッションの遂行に必要な電力を供給します。特に太陽から遠く離れた場所では、RTGのような特殊な電源が用いられます。

「宇宙ステーション」では、国際宇宙ステーション(ISS)がその代表例です。巨大な太陽電池アレイで発電した電力を、ニッケル水素電池からリチウムイオン電池へと更新された大容量バッテリーシステムに蓄え、地球の影に入る約45分間の夜間でも安定して電力を供給しています。

「有人宇宙船」や「ロケット」においても、アビオニクスや誘導システム、生命維持装置などの電力源として、宇宙電池が重要な役割を果たしています。

宇宙電池に関連する技術は多岐にわたります。

まず、電力の主要な発生源である「太陽電池パネル」との連携は不可欠です。宇宙電池は、太陽電池パネルが発電した電力を効率的に蓄え、必要に応じて供給する役割を担います。

「電力管理・分配システム(PMAD)」は、バッテリーの充電・放電サイクルを制御し、電圧や電流を調整し、過負荷から保護するなど、電力システム全体の最適化と安全性を確保します。

「熱管理システム」は、特にリチウムイオン電池において重要です。宇宙空間の極端な温度変化からバッテリーを保護し、最適な動作温度範囲を維持することで、性能と寿命を最大化します。

「耐放射線技術」は、宇宙空間の放射線環境からバッテリーセルや関連する電子機器を保護し、劣化を防ぐために不可欠です。

「バッテリー管理システム(BMS)」は、バッテリーの充電状態(SoC)、健康状態(SoH)、温度などを監視し、セル間のバランスを取りながら、安全性と効率的な運用を保証します。

「先進材料」の研究開発も進められており、より高いエネルギー密度、長寿命、広い動作温度範囲、そして安全性を実現するための新しい電極材料や電解質が探求されています。

また、打ち上げコストの削減とペイロード能力の向上に貢献する「小型軽量化」技術も、常に追求されています。

宇宙電池の市場背景は、近年大きく変化しています。

「ニュー・スペース」と呼ばれる民間主導の宇宙開発の台頭や、スターリンクやワンウェブのような「メガコンステレーション」の構築により、人工衛星の打ち上げ数が爆発的に増加しています。これにより、高性能で信頼性の高い宇宙電池への需要が飛躍的に高まっています。

ミッションの長期化や、電気推進システムなど、より多くの電力を必要とするペイロードの増加に伴い、「高出力・高エネルギー密度バッテリーへの需要」が加速しています。

一方で、宇宙産業全体のコスト削減圧力も強く、宇宙グレードの厳しい要件を満たしつつも、より「低コスト」で提供できるバッテリー技術が求められています。このため、民生品を宇宙用に転用する「COTS(Commercial Off-The-Shelf)」の活用も検討されていますが、宇宙環境での信頼性確保には依然として高いハードルがございます。

米国、欧州、日本、中国、インドなど、各国が宇宙開発に注力しており、「国際競争」が激化しています。この競争は、宇宙電池技術の革新をさらに加速させる要因となっています。

また、宇宙デブリ問題への意識の高まりから、ミッションの長期化や、故障率の低い「持続可能性の高いバッテリー」が求められています。

宇宙電池の将来展望は非常に明るく、革新的な技術の登場が期待されています。

「リチウムイオン電池のさらなる進化と次世代電池」の開発が中心となるでしょう。リチウムイオン電池は、エネルギー密度、安全性、動作温度範囲のさらなる改善が進められ、宇宙ミッションの多様な要求に応えていくと考えられます。そして、全固体電池は、究極の安全性と性能向上を実現する次世代の主力候補として、実用化に向けた研究開発が加速するでしょう。

「自律性とAIの活用」も進むと予想されます。バッテリーの状態を自己診断し、性能を最適化し、故障を予測するスマートなバッテリーシステムが開発され、宇宙機の運用効率と信頼性を向上させます。

「現地資源利用(ISRU)」の概念が現実味を帯びるにつれて、月や火星で発見される資源を利用してバッテリーを製造したり、充電したりする技術が将来的に登場する可能性もございます。

「モジュール化とスケーラビリティ」も重要な方向性です。バッテリーシステムがモジュール化されることで、宇宙機への統合が容易になり、必要に応じて容量を増減させたり、故障したモジュールを交換したりすることが可能になります。

「安全性と信頼性のさらなる向上」は、常に最優先課題であり続けます。熱暴走の防止や、極限環境下での堅牢な動作を保証するための研究が継続されます。

そして、月面基地や火星基地といった「月面・火星基地の電力供給」は、将来の有人宇宙活動において極めて重要な課題であり、大容量で長寿命、そして現地での運用に適した宇宙電池の開発が不可欠となります。

また、高出力バッテリーは、より高速で効率的な宇宙旅行を可能にする「電気推進システム」の発展にも貢献するでしょう。

このように、宇宙電池は、宇宙開発のフロンティアを拡大し、人類の宇宙活動を支える基盤技術として、今後も進化を続けていくことが期待されています。