宇宙デブリ監視・除去市場:市場規模・シェア分析、成長トレンドと予測 (2025年~2030年)

宇宙デブリ監視・除去市場レポートは、軌道(低軌道など)、サービスタイプ(宇宙デブリ監視など)、除去技術(接触型など)、監視技術(地上センサーなど)、デブリサイズ(1mm~1cmなど)、エンドユーザー(政府・防衛など)、および地域(北米など)でセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

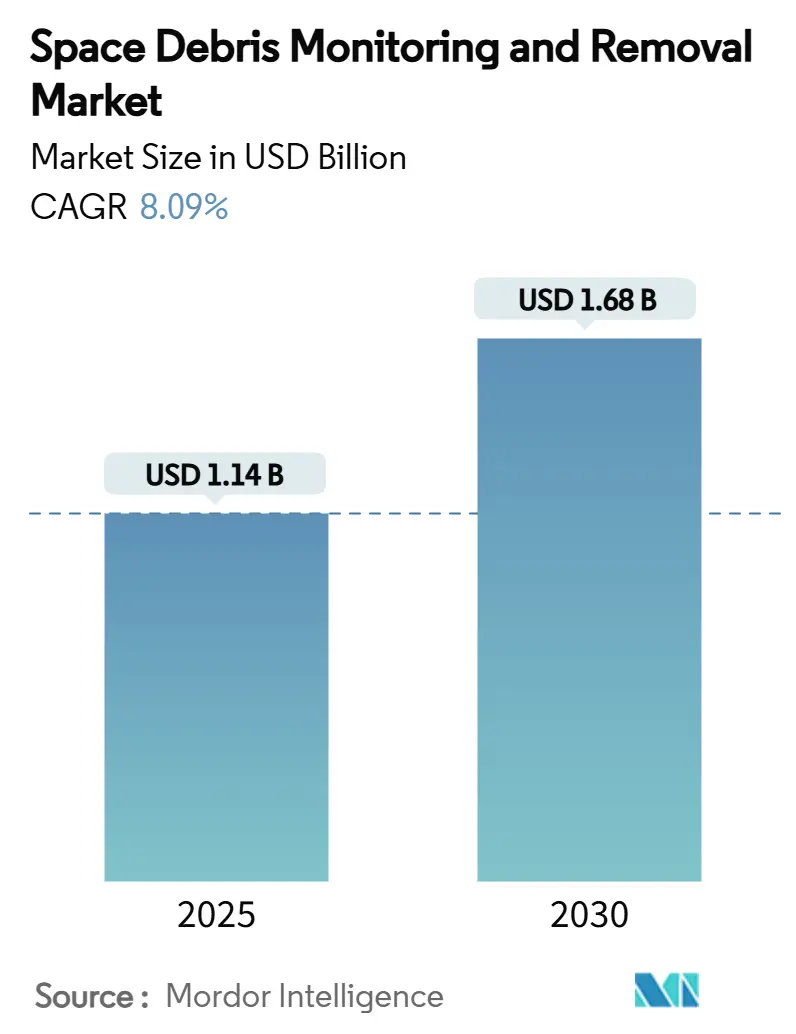

モルドール・インテリジェンスの報告書によると、宇宙デブリ監視・除去市場は、2025年の11.4億米ドルから2030年には16.8億米ドルに達し、予測期間中に8.09%の年平均成長率(CAGR)で拡大すると見込まれています。この成長は、低軌道(LEO)衛星コンステレーションの急増による軌道混雑の激化が主な要因です。例えば、Starlink衛星が2024年の6ヶ月間で5万回もの衝突回避操作を実施したことは、リアルタイム追跡データ処理システムの需要増を明確に示しています。

規制圧力も市場拡大を後押ししており、米国では新規打ち上げ衛星に対し5年以内のミッション終了後処分が義務付けられ、欧州宇宙機関(ESA)は90%以上の処分成功確率を義務付けています。これにより、デブリ除去は運用上の必須要件へと変化しています。また、米国宇宙軍が宇宙領域認識(SDA)に12億米ドルの予算を要求するなど、政府投資も監視インフラやデータ分析プラットフォームへの支出を加速させています。商業事業者も、デブリリスクの継続的な監視と除去戦略を通じて軽減できる保険料の上昇に直面しており、顧客基盤が拡大しています。

主要な市場指標は以下の通りです。

* 調査期間: 2019年~2030年

* 市場規模(2023年): 4億米ドル

* 市場規模(2030年): 16.8億米ドル

* CAGR(2024年~2030年): 8.09%

* 基準年: 2023年

* 予測期間: 2024年~2030年

* 対象地域: 北米、欧州、アジア太平洋、中南米、中東・アフリカ

市場セグメンテーションの洞察:

軌道タイプ別では、低軌道(LEO)セグメントが市場を支配すると予測されています。LEOは、通信、地球観測、科学研究など、幅広い用途で衛星が最も集中している領域です。この軌道における衛星の急増は、衝突リスクとデブリ生成の可能性を大幅に高めており、デブリ除去サービスの需要を押し上げています。

デブリタイプ別では、非機能衛星(NFS)セグメントが最大のシェアを占めると予想されます。NFSは、燃料切れ、システム故障、またはミッション終了により運用を停止した衛星であり、軌道上に残存して新たなデブリを生成するリスクがあります。これらの大型オブジェクトの除去は、軌道環境の持続可能性を確保するために不可欠です。

エンドユーザー別では、商業セグメントが最も急速に成長すると見込まれています。これは、衛星通信事業者や地球観測企業が、自社の資産を保護し、保険料を削減し、規制要件を遵守するために、デブリ除去ソリューションへの投資を増やしているためです。政府機関も重要なエンドユーザーであり、国家安全保障と宇宙資産の保護のためにデブリ除去技術の開発と導入を推進しています。

地域別分析:

北米は、宇宙産業における強力な存在感、政府による多額の投資、そして先進的な宇宙技術の開発により、デブリ除去市場をリードすると予測されています。米国宇宙軍やNASAのような機関は、宇宙領域認識(SDA)とデブリ軽減策に積極的に取り組んでいます。

欧州も、欧州宇宙機関(ESA)がデブリ除去ミッションに注力し、厳格な規制を導入していることから、市場において重要な役割を果たすでしょう。アジア太平洋地域は、中国、インド、日本などの国々が宇宙活動を拡大し、独自のデブリ除去能力を開発しているため、最も急速に成長する市場の一つとなる見込みです。

主要な市場プレーヤー:

この市場は、確立された宇宙企業と革新的なスタートアップ企業の両方を含む、競争の激しい状況を呈しています。主要なプレーヤーには、Astroscale Holdings Inc.、ClearSpace SA、ExoAnalytic Solutions、LeoLabs, Inc.、Northrop Grumman Corporation、Rogue Space Systems Corporation、SpaceLogistics LLC (Northrop Grummanの子会社)、Surrey Satellite Technology Ltd. (Airbus Defence and Spaceの子会社)、Telespazio S.p.A. (LeonardoとThales Alenia Spaceの合弁会社)、およびVyoma Technologies GmbHなどが挙げられます。これらの企業は、技術革新、戦略的パートナーシップ、およびM&Aを通じて市場シェアを拡大しようとしています。

結論:

宇宙デブリ除去市場は、軌道混雑の増加、規制圧力、政府投資、および商業的インセンティブによって推進され、今後数年間で大幅な成長を遂げると予想されます。この市場は、宇宙環境の持続可能性を確保し、将来の宇宙活動を保護するために不可欠なものとなるでしょう。

本レポートは、宇宙デブリの監視および除去市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、成長予測、競争環境、そして将来の展望までを網羅しています。

市場の主要な推進要因としては、低軌道(LEO)衛星の展開拡大、宇宙状況認識(SSA)イニシアチブへの政府支出の増加、ミッション終了後の衛星処分に関する国際規制の厳格化、宇宙保険料に対する軌道デブリリスクの影響増大が挙げられます。また、軌道上サービスや衛星リサイクルモデルの採用拡大、小型デブリ向け高精度追跡技術の進歩も市場成長を後押ししています。

一方、市場の抑制要因としては、能動的デブリ除去(ADR)に関する国際的に拘束力のある法的枠組みの欠如、デブリ除去ミッションにおける高額な初期投資と不確実な投資収益率(ROI)、デュアルユース宇宙監視技術に対する輸出管理および規制障壁、軌道力学や宇宙ロボット工学分野における熟練労働者の不足が指摘されています。

その他、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析を通じて、市場の構造と競争状況が詳細に分析されています。

宇宙デブリ監視および除去市場は、2025年には11.4億米ドルに達し、2030年までに16.8億米ドルに成長すると予測されており、年平均成長率(CAGR)は8.09%です。

軌道別では、集中的な衛星コンステレーションの展開により、低軌道(LEO)が2024年の収益の65.21%を占め、最大のシェアを保持しています。中軌道(MEO)および静止軌道(GEO)も分析対象です。

サービスタイプ別では、デブリ監視サービスとデブリ除去サービスに分けられます。処分規制の強化と保険料の上昇により、能動的デブリ除去がオプションコストから運用要件へと変化しているため、デブリ除去サービスは10.01%のCAGRで監視サービスよりも速い成長が見込まれています。

除去技術は、接触型と非接触型に分類されます。レーザーアブレーションやイオンビームによるシェパーディングといった非接触型アプローチは、高速の微小デブリに対処するためのより安全で燃料効率の高い方法として急速に進歩しています。

監視技術には、地上センサー、宇宙ベースセンサー、および分析・衝突回避ソフトウェアが含まれます。

デブリサイズ別では、1mm~1cm、1cm~10cm、10cm以上が対象です。

エンドユーザー別では、政府・防衛機関、商業衛星事業者、学術・研究機関が主要な顧客層です。

地域別では、北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカが分析されています。特にアジア太平洋地域は、インドのデブリフリーミッションへのコミットメントや日本の商業レーザーデブリプログラムに牽引され、2030年までに11.90%のCAGRで最も速い成長を遂げると予測されています。

競争環境では、市場の集中度、戦略的動向、市場シェア分析が提供されています。主要企業としては、Astroscale Holdings Inc.、ClearSpace、Northrop Grumman Corporation、LeoLabs, Inc.、Lockheed Martin Corporation、NorthStar Earth & Space Inc.、Airbus SE、OHB SE、SKY Perfect JSAT Group、ExoAnalytic Solutions, Inc.、D-Orbit S.p.A.、Kayhan Space Corp.、Neuraspace Lda.、Kall Morris Inc.、Turion Space Corp.、The Boeing Company、Surrey Satellite Technology Limited、Plextek Services Limitedなどが挙げられ、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が詳細にプロファイルされています。

市場の未開拓領域や満たされていないニーズの評価を通じて、将来の成長機会が特定されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 低軌道(LEO)衛星配備の拡大

- 4.2.2 宇宙状況認識(SSA)イニシアチブに対する政府支出の増加

- 4.2.3 ミッション終了後の衛星処分に関する国際規制の厳格化

- 4.2.4 軌道デブリのリスクが宇宙保険料に与える影響の増大

- 4.2.5 軌道上サービスおよび衛星リサイクルモデルの採用拡大

- 4.2.6 小型デブリ向け高精度追跡技術の進歩

-

4.3 市場の阻害要因

- 4.3.1 能動的デブリ除去(ADR)に関する国際的に拘束力のある法的枠組みの欠如

- 4.3.2 デブリ除去ミッションにおける高額な設備投資と不確実な投資収益率

- 4.3.3 軍民両用宇宙監視技術に対する輸出管理および規制上の障壁

- 4.3.4 軌道力学および宇宙ロボット工学分野における熟練労働者の不足

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 軌道別

- 5.1.1 低軌道 (LEO)

- 5.1.2 中軌道 (MEO)

- 5.1.3 静止軌道 (GEO)

-

5.2 サービスタイプ別

- 5.2.1 宇宙デブリ監視

- 5.2.2 宇宙デブリ除去

-

5.3 除去技術別

- 5.3.1 接触型

- 5.3.2 非接触型

-

5.4 監視技術別

- 5.4.1 地上センサー

- 5.4.2 宇宙ベースセンサー

- 5.4.3 分析および衝突回避ソフトウェア

-

5.5 デブリサイズ別

- 5.5.1 1mm~1cm

- 5.5.2 1cm~10cm

- 5.5.3 10cm以上

-

5.6 エンドユーザー別

- 5.6.1 政府および防衛

- 5.6.2 商業衛星事業者

- 5.6.3 学術・研究機関

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 欧州

- 5.7.2.1 英国

- 5.7.2.2 ドイツ

- 5.7.2.3 フランス

- 5.7.2.4 イタリア

- 5.7.2.5 その他の欧州

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 インド

- 5.7.3.3 日本

- 5.7.3.4 韓国

- 5.7.3.5 その他のアジア太平洋

- 5.7.4 南米

- 5.7.4.1 ブラジル

- 5.7.4.2 その他の南米

- 5.7.5 中東およびアフリカ

- 5.7.5.1 中東

- 5.7.5.1.1 アラブ首長国連邦

- 5.7.5.1.2 サウジアラビア

- 5.7.5.1.3 その他の中東

- 5.7.5.2 アフリカ

- 5.7.5.2.1 南アフリカ

- 5.7.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Astroscale Holdings Inc.

- 6.4.2 ClearSpace

- 6.4.3 Northrop Grumman Corporation

- 6.4.4 LeoLabs, Inc.

- 6.4.5 Lockheed Martin Corporation

- 6.4.6 NorthStar Earth & Space Inc.

- 6.4.7 Airbus SE

- 6.4.8 OHB SE

- 6.4.9 SKY Perfect JSAT Group

- 6.4.10 ExoAnalytic Solutions, Inc.

- 6.4.11 D-Orbit S.p.A.

- 6.4.12 Kayhan Space Corp.

- 6.4.13 Neuraspace Lda.

- 6.4.14 Kall Morris Inc.

- 6.4.15 Turion Space Corp.

- 6.4.16 The Boeing Company

- 6.4.17 Surrey Satellite Technology Limited

- 6.4.18 Plextek Services Limited

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

宇宙デブリ監視・除去は、地球周回軌道上に存在する人工的なゴミ、すなわち宇宙デブリの脅威から、稼働中の人工衛星や宇宙ステーション、そして将来の宇宙活動を守るために不可欠な取り組みです。このキーワードは、デブリの発生源、種類、その監視方法、そして除去技術、さらには関連する市場動向や将来の展望まで、多岐にわたる側面を含んでいます。

まず、宇宙デブリとは、役目を終えた人工衛星、ロケットの残骸、衛星同士の衝突や爆発によって生じた破片など、宇宙空間を漂う人工物の総称です。これらは秒速数キロメートルから十数キロメートルという猛烈な速度で地球を周回しており、たとえ小さな破片であっても、稼働中の衛星や宇宙船に衝突すれば甚大な被害をもたらす可能性があります。宇宙デブリ監視とは、地上に設置されたレーダーや光学望遠鏡、あるいは宇宙空間に配備されたセンサーなどを用いて、これらのデブリの位置、軌道、サイズを特定し、継続的に追跡する活動を指します。これにより、衝突の危険性を予測し、必要に応じて稼働中の衛星の軌道を変更するなどの回避行動を取ることが可能になります。一方、宇宙デブリ除去とは、軌道上にあるデブリを捕獲し、安全に地球の大気圏に再突入させて燃え尽きさせるか、あるいはデブリ専用の軌道に移動させるなどして、宇宙空間から取り除くことを目的とした技術的・運用的な活動です。

宇宙デブリの種類は多岐にわたります。大型デブリとしては、使用済みとなった人工衛星本体やロケットの上段部分が挙げられます。これらは質量が大きく、衝突時の破壊力も甚大です。中型・小型デブリは、これらの大型デブリが衝突や爆発によって破砕された破片や、ミッション中に放出された部品などです。特に、数ミリメートルから数センチメートル程度の微小デブリは、地上からの追跡が困難であるにもかかわらず、高速で衝突すれば衛星に深刻な損傷を与える可能性があります。監視技術としては、地上レーダーが主に大型デブリや中型デブリの追跡に用いられ、高精度な軌道情報を提供します。地上光学望遠鏡は、夜間に太陽光を反射するデブリを観測し、軌道決定に貢献します。近年では、宇宙空間にセンサーを配置し、より広範囲かつ高精度にデブリを監視する宇宙ベースの監視システムも開発が進められています。除去技術には、大きく分けて能動的デブリ除去(ADR)と受動的デブリ除去(PDR)があります。ADRは、ロボットアーム、ネット、銛(もり)などを用いてデブリを直接捕獲し、軌道から除去する技術や、レーザーを照射してデブリの軌道を変更する非接触型技術などが研究されています。PDRは、衛星の設計段階で、ミッション終了後に自動的に大気圏に再突入させるための装置(例えば、展開型エアロブレーキや電気推進システム)を搭載しておくことで、将来のデブリ化を防ぐアプローチです。

宇宙デブリ監視・除去の重要性は、宇宙活動の持続可能性を確保する上で極めて高まっています。現在、地球周回軌道上には数万個に及ぶ追跡可能なデブリが存在し、さらに追跡不可能な微小デブリは数百万個に上ると推定されています。これらのデブリは、稼働中の人工衛星や国際宇宙ステーション(ISS)にとって常に衝突のリスクを伴います。特に、デブリ同士の衝突が連鎖的に新たなデブリを生み出し、最終的には特定の軌道帯が利用不可能になる「ケスラーシンドローム」の発生が懸念されています。このような事態は、気象予報、通信、測位、地球観測といった現代社会に不可欠な宇宙インフラに壊滅的な影響を与え、経済的損失も計り知れません。したがって、デブリの増加を抑制し、既存のデブリを除去することは、将来にわたる安全で安定した宇宙利用を保証するために不可欠な課題となっています。

関連技術は、監視と除去の両面で急速な進化を遂げています。監視技術では、高分解能レーダーや適応光学技術を用いた高性能望遠鏡の開発が進み、より小型のデブリも正確に追跡できるようになっています。また、AIや機械学習を活用したデータ解析により、膨大な観測データからデブリの軌道を高精度に予測し、衝突リスクを自動で評価するシステムも実用化されつつあります。宇宙状況認識(SSA)システムは、これらの監視データを統合し、宇宙空間の状況をリアルタイムで把握するための基盤技術です。除去技術においては、ロボットアームによるデブリ捕獲の精密制御技術、ネットや銛を用いた捕獲メカニズムの信頼性向上、そして捕獲したデブリを安全に軌道離脱させるための電気推進システムやエアロブレーキ技術などが開発の焦点となっています。特に、デブリへの自律的な接近、ランデブー、捕獲、そして軌道離脱といった一連の動作を自動で行うための自律航行・ドッキング技術は、除去ミッションの成功に不可欠な要素です。

市場背景としては、近年、小型衛星の打ち上げ増加や、数千機規模の衛星群を構築するメガコンステレーション計画の進展により、宇宙デブリの発生リスクが飛躍的に高まっています。これに伴い、宇宙デブリ監視・除去の必要性に対する国際的な認識が高まり、政府機関だけでなく、多くの民間企業がこの分野に参入しています。JAXA、NASA、ESAといった各国の宇宙機関は、デブリ対策の研究開発を主導し、実証ミッションを進めています。同時に、スタートアップ企業が独自の監視技術や除去技術を開発し、「デブリ除去サービス」として提供する新たなビジネスモデルも登場しています。宇宙デブリ対策は、単なるコストではなく、宇宙産業全体の持続的な成長を支えるための必須インフラ投資と捉えられ始めており、関連する技術開発やサービス提供には大きな市場ポテンシャルが期待されています。しかし、デブリ除去ミッションの高コスト性や、デブリの所有権、軍事転用リスクといった法的・倫理的課題も存在し、国際的なルール形成が急務となっています。

将来展望として、宇宙デブリ監視・除去技術は、より効率的で低コストな方向へと進化していくでしょう。AIを活用した自律的な監視・除去システムは、人間の介入を最小限に抑え、複数のデブリを同時に処理する能力を持つようになるかもしれません。また、レーザーによるデブリの軌道変更や、デブリを再利用する技術など、革新的なアプローチも研究が進められています。国際協力は、この問題解決の鍵となります。デブリ情報の共有、共通のガイドラインやルールの策定、そして共同での除去ミッションの実施など、国境を越えた連携が不可欠です。法的・倫理的課題の解決も、技術開発と並行して進められるべき重要な課題です。宇宙デブリ対策は、単一の技術や国家の努力で解決できる問題ではなく、地球規模での協力と持続的な投資が求められます。将来的には、宇宙デブリ対策が宇宙産業の標準的な運用の一部となり、安全でクリーンな宇宙環境が維持されることで、人類の宇宙利用はさらなる発展を遂げることが期待されます。