宇宙デブリ監視・除去市場規模と展望、2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 宇宙デブリ監視・除去市場に関する詳細な市場調査レポート概要

### 1. 市場概要

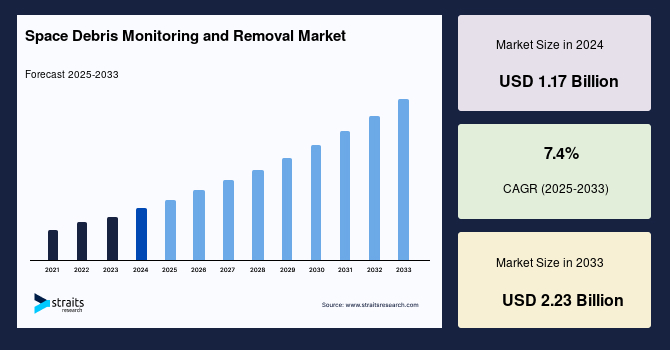

世界の**宇宙デブリ監視・除去**市場は、2024年に11.7億米ドルと評価され、2025年には12.6億米ドルに成長し、予測期間(2025年~2033年)中に年平均成長率(CAGR)7.4%で拡大し、2033年までに22.3億米ドルに達すると予測されています。宇宙デブリとは、運用を停止したにもかかわらず地球の軌道を周回し続ける人工物体を指します。これには、退役した宇宙船、ロケットの部品、その他の不要な機器など、宇宙空間に存在するあらゆる無用な物体が含まれます。

近年、宇宙機関や組織の増加に伴い、**宇宙デブリ監視・除去**を提供する企業への需要が大幅に高まっています。この問題への取り組みは、1979年にテキサス州ヒューストンの宇宙科学部門内でNASA軌道デブリプログラムが開始されたことに遡ります。このプログラムは、軌道デブリの量を最小限に抑える方法を模索し、既存の宇宙ゴミを監視および除去するための装置の開発を進めてきました。

多様な目的のための様々な衛星の展開が、この市場の拡大を強く牽引しています。また、宇宙ソリューションサービスプロバイダーの台頭も市場の成長に大きく貢献しています。**宇宙デブリ監視・除去**企業は、宇宙デブリ問題に対処する上で宇宙産業における極めて重要なプレーヤーとしての役割を担っています。様々な宇宙探査活動が活発化していることも、市場需要を押し上げる要因となっています。特に、通信およびネットワークベースのサービスの大幅な成長は、衛星打ち上げの需要を煽り、市場の重要な促進要因として機能しています。世界各地で軌道打ち上げが増加しており、各国からの主要なステークホルダー間の協力関係も、宇宙ソリューションに関する知識を促進し、**宇宙デブリ監視・除去**市場の拡大を後押ししています。

### 2. 市場促進要因

**宇宙デブリ監視・除去**市場の成長を牽引する主な要因は多岐にわたります。

* **ネットワークおよび通信サービス需要の増大と衛星打ち上げの活発化:**

世界中でネットワークおよび通信サービスへの需要が高まっていることが、近年の宇宙打ち上げを促進しています。例えば、SpaceX社のStarlinkプログラムは、米国連邦通信委員会(FCC)からインターネット接続のために12,000基の小型衛星コンステレーションを展開する認可を得ており、さらに将来的には30,000基の衛星システムを展開するための周波数帯域確保も準備しています。このような大規模な衛星網の構築は、低軌道(LEO)における衛星の数を劇的に増加させ、それに伴いデブリ発生のリスクを高めるため、**宇宙デブリ監視・除去**サービスの必要性を不可避的に高めています。

また、2022年4月には、NASAが地球近傍の宇宙通信サービス開発を開始するため、商業企業と2.8億米ドル相当の契約を締結しました。この契約には、SpaceX、Inmarsat Government、SES Government Solutions、Viasat Incorporated、Kuiper Government Solutions、Telesat US Servicesといった民間企業が積極的に関与し、地球軌道近傍での通信サービスの開発と実証を進めています。これらの動きは、宇宙インフラの拡大とそれに伴うデブリ問題への対応の重要性を示しています。

* **国家安全保障における宇宙の戦略的意義の認識と政府間協力の強化:**

米国、中国、ロシア、インドといった主要国において、宇宙は国家安全保障上、戦略的に重要な領域として認識されています。欧州およびアジア諸国も、安全保障、国家防衛、科学研究のために宇宙の利用を積極的に模索しています。現在、約80カ国が宇宙分野に関与しており、この傾向は**宇宙デブリ監視・除去**市場に大きな影響を与えています。

政府間の協力も活発化しています。2022年4月には、インド政府と米国政府が新たな「宇宙状況認識(Space Situational Awareness, SSA)」協定を締結しました。この協定は、衛星やその他の資産が直面する潜在的リスクに関する情報共有を促進し、両政府間の協力を強化するものです。この取り決めの下、米国はインドに対し、宇宙デブリやその他の天体に関するデータ、およびそれらが将来の宇宙ミッションや既存の衛星、その他の宇宙資産の安全性とセキュリティに及ぼす可能性のあるリスクに関する情報を提供します。

同様に、2022年4月には、Atos社とOHB社がドイツ連邦軍と「宇宙状況認識センター拡張ステージ1」を提供するための契約を締結しました。両社はドイツ連邦軍に対し、ドイツの国家宇宙インフラを保護するためのSSAシステムの開発を支援しています。さらに、2022年5月には、LeoLabs社と英国宇宙庁(UKSA)が提携しました。この契約に基づき、LeoLabs社は英国で認可された低軌道(LEO)における全ての衛星について、そのグローバルレーダーネットワークからリアルタイムの観測データをUKSAに提供しています。これらの事例は、宇宙交通管理における政府間の協力の必要性が高まっており、これが市場拡大を推進していることを示しています。

* **特定のミッションのための衛星打ち上げ需要の急増:**

米国宇宙軍も、ULA(United Launch Alliance)ミッションのために衛星打ち上げ需要が急増しています。2022年6月には、米国宇宙軍がUnited Launch AllianceおよびSpaceX社と8.46億米ドル相当の契約を締結しました。この契約は、今後2年間で予定されているミッションに関するものです。ULAは2027年までの今後5年間で予定されている国家安全保障宇宙打ち上げ(NSSL)ミッションの60%を獲得し、SpaceX社は40%を確保しました。

また、国際的な協力も進んでおり、2021年12月には、インド宇宙研究機関(ISRO)が2021年から2023年の間に外国の衛星を打ち上げるため、4カ国と6件の契約を締結しました。ISROは、極軌道衛星打ち上げロケット(PSLV)を使用して、外国の商業衛星打ち上げを行ってきました。これらの特定のミッションに向けた打ち上げ増加は、軌道上の物体の数を増やし、結果として**宇宙デブリ監視・除去**の需要を押し上げています。

### 3. 市場抑制要因

**宇宙デブリ監視・除去**市場の成長を妨げる要因も存在します。

* **包括的な国際法的枠組みの欠如:**

科学者や専門家は宇宙デブリについて広範な研究を行ってきましたが、その複雑な法的課題に対処するための包括的な国際的枠組みを確立するための法的認識はまだ得られていません。将来の法的規制を交渉し、作成する際には多くの課題が生じます。国際レベルで公平かつ平等な競争の場を提供し、特定の国の産業における不当な不利益や不均衡なコストの発生を防ぐ必要があります。現在のところ、宇宙物体の運用とデブリ管理は、自主的な基準とガイドラインによって統治されています。

* **自主的な基準とガイドラインの限界:**

これらのガイドラインは、宇宙デブリ調整委員会(IADC)、国連、国際標準化機構(ISO)、国際電気通信連合(ITU)などの組織によって発行されていますが、法的な拘束力はありません。これらの基準は、製造業者や運用者が宇宙デブリを生成する際に遵守すべき期待される注意レベルのベンチマークとして機能します。しかし、責任を評価するためのベンチマークとして機能し得る、宇宙デブリ管理に関する義務的なグローバルガイドラインは現在存在しません。

* **デブリ除去に関する規制の不備:**

さらに、NASA、CNSA、ESA、Roscosmos、DLR、CNESなどの中央宇宙機関は、**宇宙デブリ監視・除去**手順を通じて宇宙デブリ問題に対処するための一連の規制基準を確立しています。しかし、これらの規制のほとんどは、宇宙デブリの監視要素に限定されています。関連機関や統治機関は、デブリ除去に関するいかなる規範もまだ表明または草案作成していません。この規制の空白は、デブリ除去セクターの市場拡大を阻害する可能性を秘めていますが、皮肉にも、規制が未整備であるからこそ、既存のデブリ問題が解決されず、結果としてデブリ除去セクターへの需要が世界的に急増しているという側面もあります。つまり、法的な枠組みが確立されていないことが、問題解決への取り組みを加速させる一方、その取り組みの統一性や効率性を妨げる二律背反の状態を生み出しています。

### 4. 市場機会

**宇宙デブリ監視・除去**市場には、抑制要因を乗り越え、持続的な成長を可能にする多くの機会が存在します。

* **宇宙の戦略的領域としての認識の高まりと政府投資の増加:**

宇宙が国家安全保障、科学研究にとって戦略的に重要な領域として認識されていることは、政府からの資金提供とイニシアチブの増加につながっています。これは、**宇宙デブリ監視・除去**技術の研究開発、試験、展開のための重要な機会を提供します。例えば、米国、中国、ロシア、インド、そして欧州やアジア諸国が、宇宙空間の安全保障と持続可能性に注力することで、関連する技術やサービスの需要が高まっています。

* **デブリ除去技術の進歩と商業化の加速:**

規制の枠組みが進化するにつれて、高度なデブリ除去技術への需要は確実に高まります。英国宇宙庁がClearSpace社とAstroscale社に軌道上の既存の宇宙デブリを除去するミッション開発のために400万ユーロの助成金を授与した事例は、除去ミッション開発への投資が活発化していることを示しています。これらのミッションは、産業パートナーのコンソーシアムとの協力を含むことで、技術革新と市場参入を加速させるでしょう。

* **商業プレーヤーの拡大と新たな市場参入:**

アジアや欧州の新興企業は、今後数年間でデブリ除去の手順を開発し、実施する機会を熱心に模索しています。欧州宇宙機関(ESA)がスイスのスタートアップ企業Clearspace SAと1億600万米ドル相当の契約を締結し、軌道上の宇宙デブリの最初の除去サービスを独占的に取得した事例は、商業部門における大きな機会を示しています。このミッションは、Vespa(Vega secondary payload adapter)を現在の軌道から除去することを目的としており、商業ベースでのデブリ除去が現実のものとなりつつあることを証明しています。

* **衛星打ち上げの増加がもたらす新たなデブリ問題と解決策への需要:**

SpaceXのStarlinkのような大規模な衛星コンステレーションの展開は、低軌道(LEO)におけるデブリの増加を避けられないものとします。これは、デブリ問題の深刻化という側面を持つ一方で、**宇宙デブリ監視・除去**サービスプロバイダーにとっては、彼らのソリューションに対する需要が継続的に高まるという大きな機会をもたらします。問題そのものが、その解決策市場の成長を促進する原動力となるのです。

### 5. セグメント分析

**宇宙デブリ監視・除去**市場は、サービス種類、デブリサイズ、軌道種類、最終利用者によって詳細に分析されています。

#### 5.1. サービス種類別

* **宇宙デブリ除去 (Space Debris Removal):**

このセグメントは2023年に市場を支配しました。近年、複数の宇宙機関による宇宙デブリ除去措置の実施が増加していることが、このセグメントの成長に貢献しています。軌道上のデブリの脅威が現実的になるにつれて、能動的な除去の必要性が高まり、関連技術やサービスの開発・導入が加速しています。

* **宇宙デブリ監視 (Space Debris Monitoring):**

このセグメントは最も急速に成長しています。主に宇宙探査活動の増加と宇宙デブリモデリングの発展によって牽引されています。デブリの正確な位置、軌道、特性を把握することは、衝突回避や将来の除去ミッション計画の基礎となるため、監視技術の重要性は増すばかりです。

#### 5.2. デブリサイズ別

* **1mmから1cm:**

このセグメントは2023年に市場を支配しました。主に世界中で行われる衛星打ち上げに起因するロケット本体や小型物体の増加によるものです。欧州宇宙機関(ESA)の報告によると、地球軌道上には約1億2,800万個の物体が存在するとされており、その多くがこのサイズの微小デブリであると考えられています。これらは肉眼では見えないものの、高速で衝突した場合、運用中の衛星に甚大な被害をもたらす可能性があります。

* **1cmから10cm:**

このセグメントは最も急速に成長しています。宇宙探査活動の増加が主な要因です。低軌道(LEO)および静止軌道(GEO)には、約90,000個の物体が存在すると推定されており、これらのデブリは地球を周回する衛星の軌道を妨げています。このサイズのデブリの除去は、衛星運用の安全性を高め、セグメントの発展を促進します。

* **10cm以上:**

10cmを超えるセグメントも無視できません。低軌道(LEO)における宇宙打ち上げの増加は、今後数年間でこのサイズのデブリの量を増加させる可能性があります。これらの大型デブリは、ケスラーシンドロームを引き起こす可能性があり、その除去は市場の拡大をさらに促進するでしょう。

#### 5.3. 軌道種類別

* **低軌道 (LEO – Low Earth Orbit):**

このセグメントは2023年に市場を支配しました。今後5年間で、参加者が低軌道に通信衛星を展開することへの関心が高まっていることに起因します。例えば、SpaceX社は今後5年以内にグローバルインターネットカバレッジを確立することを意図しており、Starlinkイニシアチブの一環として1,440基の衛星を展開する計画です。これにより、低軌道における宇宙ゴミが急増し、市場の拡大を促進するでしょう。

* **静止軌道 (GEO – Geostationary Earth Orbit):**

このセグメントは最も急速に成長しています。様々な経済圏における宇宙探査活動への政府資金の増加によって牽引されています。静止軌道は通信衛星にとって極めて重要な場所であり、その持続可能な利用を確保するためのデブリ管理が強く求められています。

#### 5.4. 最終利用者別

* **商業 (Commercial):**

このセグメントは2023年に市場を支配しました。地球軌道からの**宇宙デブリ監視・除去**に従事する商業企業の数が増加していることに起因します。アジアや欧州のいくつかの新興企業は、今後数年間でゴミ除去の手順を作成し、実施する機会を熱心に模索しており、この分野での商業的イノベーションが期待されます。

* **防衛 (Defense):**

このセグメントは最も急速に成長しています。米国航空宇宙局(NASA)の軌道デブリプログラムインターフェースなど、多くの国の政府や機関による投資が増加しているためです。宇宙が国家安全保障の重要な側面として認識されているため、軍事目的での**宇宙デブリ監視・除去**への関心と資金投入が拡大しています。

### 6. 地域分析

**宇宙デブリ監視・除去**市場の地域別の動向は、各地域の規制環境、宇宙活動の活発さ、および政府の取り組みを反映しています。

* **北米:**

北米の**宇宙デブリ監視・除去**市場シェアは、予測期間中に年平均成長率(CAGR)7.5%で成長すると推定されています。米国政府による宇宙関連製品の販売および流通に関する厳格な規則の実施と、この地域での宇宙打ち上げ数の増加により、予測期間を通じて市場を支配しました。米国は、そのビジネスへの大きな影響と、国際武器取引規制(ITAR)の存在により、主要な潜在的規制当局となっています。ITARは、防衛および宇宙関連商品の製造、貿易、流通、および利用を管理する米国の規制枠組みです。米国の宇宙産業のプレーヤーは、米国の規制を遵守しない事業活動に従事しようとすると、高コストと困難に直面します。結果として、米国は宇宙デブリを規制するための効果的な規制を策定することになるでしょう。

* **欧州:**

欧州は予測期間中に年平均成長率(CAGR)8.2%を記録すると予測されており、最も高い成長率を示す地域の一つです。これは、軍事作戦における衛星の利用、宇宙デブリ問題に対処するための主要なステークホルダー間の協力、およびその他の様々な宇宙関連活動といった重要な要因に起因します。

具体的な動きとして、2022年9月には、英国宇宙庁がClearSpace社とAstroscale社に対し、軌道上の既存の宇宙デブリを除去するミッションを開発するために400万ユーロの助成金を授与しました。これらのミッションには、産業パートナーのコンソーシアムとの協力が伴います。さらに、宇宙探査の取り組みの増加、宇宙打ち上げへの投資の強化、主要企業の新たな地理的領域への拡大、および政府機関や慈善団体による市場セクターへの積極的な関与など、多くの原因により、この地域は発展を遂げています。欧州宇宙機関(ESA)およびその他の宇宙ベースの組織は、軌道からの**宇宙デブリ監視・除去**において不可欠な役割を担っています。2020年12月には、欧州宇宙機関(ESA)がスイスのスタートアップ企業Clearspace SAと1億600万米ドル相当の契約を締結しました。この契約によると、ESAは軌道からの宇宙デブリの最初の除去サービスを独占的に取得することになります。このミッションは、Vespa(Vega secondary payload adapter)を現在の軌道から除去することを目的としています。

* **アジア太平洋:**

アジア太平洋地域は、予測期間を通じてより高い年平均成長率(CAGR)を経験すると予測されています。この成長は、インド、中国、日本の衛星状況認識能力への需要の高まりに起因すると考えられます。中国企業は、アジア太平洋宇宙協力機構(APSCO)との提携により、光学センサーネットワークであるアジア太平洋光学衛星観測システム(APOSOS)を設計・開発しています。この地域での宇宙活動の活発化と技術革新への投資が、市場拡大を後押しするでしょう。

### 7. アナリストのコメント

Straits Research社のリサーチアナリストであるPavan Warade氏は、テクノロジーおよび航空宇宙・防衛市場において4年以上の専門知識を有しています。彼は詳細な市場評価、技術採用調査、および戦略的予測を提供しています。Pavan氏の仕事は、ステークホルダーがイノベーションを最大限に活用し、ハイテクおよび防衛関連産業における競争力を維持することを可能にします。彼の専門知識は、このレポートの深い洞察と分析の基盤となっています。

この市場調査レポートは、**宇宙デブリ監視・除去**市場が、増大する宇宙活動とそれに伴うデブリ問題、そして国家安全保障上の懸念によって、今後も力強い成長を続けることを明確に示しています。法的・規制上の課題は存在するものの、技術革新と国際協力、そして商業部門の積極的な参入が、持続可能な宇宙利用に向けた解決策を推進していくでしょう。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

-

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と前提条件

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

-

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

-

- 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

- 規制の枠組み

-

- 北米

- ヨーロッパ

- アジア太平洋

- 中東・アフリカ

- ラテンアメリカ

- ESGトレンド

- 世界の宇宙デブリ監視・除去市場規模分析

- 世界の宇宙デブリ監視・除去市場概要

- アプリケーション別

- はじめに

- アプリケーション別金額

- 宇宙デブリ監視

- 金額別

- 宇宙デブリ除去

- 金額別

- デブリサイズ別

- はじめに

- デブリサイズ別金額

- 1mm~1cm

- 金額別

- 1cm~10cm

- 金額別

- 10cm以上

- 金額別

- 軌道タイプ別

- はじめに

- 軌道タイプ別金額

- 低軌道 (LEO)

- 金額別

- 静止軌道 (GEO)

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- 商業用

- 金額別

- 防衛用

- 金額別

- アプリケーション別

- 世界の宇宙デブリ監視・除去市場概要

- 北米市場分析

- はじめに

- アプリケーション別

- はじめに

- アプリケーション別金額

- 宇宙デブリ監視

- 金額別

- 宇宙デブリ除去

- 金額別

- デブリサイズ別

- はじめに

- デブリサイズ別金額

- 1mm~1cm

- 金額別

- 1cm~10cm

- 金額別

- 10cm以上

- 金額別

- 軌道タイプ別

- はじめに

- 軌道タイプ別金額

- 低軌道 (LEO)

- 金額別

- 静止軌道 (GEO)

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- 商業用

- 金額別

- 防衛用

- 金額別

- 米国

- アプリケーション別

- はじめに

- アプリケーション別金額

- 宇宙デブリ監視

- 金額別

- 宇宙デブリ除去

- 金額別

- デブリサイズ別

- はじめに

- デブリサイズ別金額

- 1mm~1cm

- 金額別

- 1cm~10cm

- 金額別

- 10cm以上

- 金額別

- 軌道タイプ別

- はじめに

- 軌道タイプ別金額

- 低軌道 (LEO)

- 金額別

- 静止軌道 (GEO)

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- 商業用

- 金額別

- 防衛用

- 金額別

- アプリケーション別

- カナダ

- ヨーロッパ市場分析

- はじめに

- アプリケーション別

- はじめに

- アプリケーション別金額

- 宇宙デブリ監視

- 金額別

- 宇宙デブリ除去

- 金額別

- デブリサイズ別

- はじめに

- デブリサイズ別金額

- 1mm~1cm

- 金額別

- 1cm~10cm

- 金額別

- 10cm以上

- 金額別

- 軌道タイプ別

- はじめに

- 軌道タイプ別金額

- 低軌道 (LEO)

- 金額別

- 静止軌道 (GEO)

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- 商業用

- 金額別

- 防衛用

- 金額別

- 英国

- アプリケーション別

- はじめに

- アプリケーション別金額

- 宇宙デブリ監視

- 金額別

- 宇宙デブリ除去

- 金額別

- デブリサイズ別

- はじめに

- デブリサイズ別金額

- 1mm~1cm

- 金額別

- 1cm~10cm

- 金額別

- 10cm以上

- 金額別

- 軌道タイプ別

- はじめに

- 軌道タイプ別金額

- 低軌道 (LEO)

- 金額別

- 静止軌道 (GEO)

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- 商業用

- 金額別

- 防衛用

- 金額別

- アプリケーション別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- アジア太平洋市場分析

- はじめに

- アプリケーション別

- はじめに

- アプリケーション別金額

- 宇宙デブリ監視

- 金額別

- 宇宙デブリ除去

- 金額別

- デブリサイズ別

- はじめに

- デブリサイズ別金額

- 1mm~1cm

- 金額別

- 1cm~10cm

- 金額別

- 10cm以上

- 金額別

- 軌道タイプ別

- はじめに

- 軌道タイプ別金額

- 低軌道 (LEO)

- 金額別

- 静止軌道 (GEO)

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- 商業用

- 金額別

- 防衛用

- 金額別

- 中国

- アプリケーション別

- はじめに

- アプリケーション別金額

- 宇宙デブリ監視

- 金額別

- 宇宙デブリ除去

- 金額別

- デブリサイズ別

- はじめに

- デブリサイズ別金額

- 1mm~1cm

- 金額別

- 1cm~10cm

- 金額別

- 10cm以上

- 金額別

- 軌道タイプ別

- はじめに

- 軌道タイプ別金額

- 低軌道 (LEO)

- 金額別

- 静止軌道 (GEO)

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- 商業用

- 金額別

- 防衛用

- 金額別

- アプリケーション別

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東・アフリカ市場分析

- はじめに

- アプリケーション別

- はじめに

- アプリケーション別金額

- 宇宙デブリ監視

- 金額別

- 宇宙デブリ除去

- 金額別

- デブリサイズ別

- はじめに

- デブリサイズ別金額

- 1mm~1cm

- 金額別

- 1cm~10cm

- 金額別

- 10cm以上

- 金額別

- 軌道タイプ別

- はじめに

- 軌道タイプ別金額

- 低軌道 (LEO)

- 金額別

- 静止軌道 (GEO)

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- 商業用

- 金額別

- 防衛用

- 金額別

- アラブ首長国連邦 (UAE)

- アプリケーション別

- はじめに

- アプリケーション別金額

- 宇宙デブリ監視

- 金額別

- 宇宙デブリ除去

- 金額別

- デブリサイズ別

- はじめに

- デブリサイズ別金額

- 1mm~1cm

- 金額別

- 1cm~10cm

- 金額別

- 10cm以上

- 金額別

- 軌道タイプ別

- はじめに

- 軌道タイプ別金額

- 低軌道 (LEO)

- 金額別

- 静止軌道 (GEO)

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- 商業用

- 金額別

- 防衛用

- 金額別

- アプリケーション別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東・アフリカ

- ラテンアメリカ市場分析

- はじめに

- アプリケーション別

- はじめに

- アプリケーション別金額

- 宇宙デブリ監視

- 金額別

- 宇宙デブリ除去

- 金額別

- デブリサイズ別

- はじめに

- デブリサイズ別金額

- 1mm~1cm

- 金額別

- 1cm~10cm

- 金額別

- 10cm以上

- 金額別

- 軌道タイプ別

- はじめに

- 軌道タイプ別金額

- 低軌道 (LEO)

- 金額別

- 静止軌道 (GEO)

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- 商業用

- 金額別

- 防衛用

- 金額別

- ブラジル

- アプリケーション別

- はじめに

- アプリケーション別金額

- 宇宙デブリ監視

- 金額別

- 宇宙デブリ除去

- 金額別

- デブリサイズ別

- はじめに

- デブリサイズ別金額

- 1mm~1cm

- 金額別

- 1cm~10cm

- 金額別

- 10cm以上

- 金額別

- 軌道タイプ別

- はじめに

- 軌道タイプ別金額

- 低軌道 (LEO)

- 金額別

- 静止軌道 (GEO)

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- 商業用

- 金額別

- 防衛用

- 金額別

- アプリケーション別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

-

- 競合状況

- 宇宙デブリ監視・除去市場 プレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- エアバスSAS

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- アルティウス・スペース・マシーンズ

- アストロスケールホールディングス

- クリアスペース

- D-オービット

- エレクトロ・オプティック・システムズ

- ロッキード・マーティン・コーポレーション

- ノースロップ・グラマン・コーポレーション

- オブルタ・スペース・ソリューションズ社

- オービット・ガーディアンズ・コーポレーション

- シェア・マイ・スペース

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次データの内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の前提条件

- 前提条件

- 制限事項

- リスク評価

- 付録

- 議論の指針

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

宇宙デブリ監視・除去とは、地球の軌道上に存在する不要な人工物、すなわち宇宙デブリを検知し、その動きを追跡するとともに、将来的な宇宙活動の安全と持続可能性を確保するために、それらを除去する一連の活動を指します。宇宙デブリは、機能停止した人工衛星、使用済みロケットの上段、衛星同士の衝突や爆発によって生じた破片、あるいはミッション中に放出された小物など、多岐にわたります。これらは数ミリメートルから数メートルを超える大きさまで様々であり、秒速数キロメートルという猛烈な速度で地球周回軌道を飛行しているため、稼働中の人工衛星や国際宇宙ステーション(ISS)との衝突リスクを常に抱えています。

宇宙デブリの種類は、その発生源によって大きく分類できます。例えば、運用を終えた衛星やロケット本体は「大型デブリ」に、それらの破片や微細な塗料の剥がれなどは「小型デブリ」や「微小デブリ」と呼ばれます。特に、2007年の中国による衛星破壊実験や2009年のイリジウム衛星とコスモス衛星の衝突事故は、大量のデブリを発生させ、既存のデブリ問題に拍車をかけました。これらのデブリは、低軌道から静止軌道に至るまで、様々な高度に分布しており、その総数は年々増加の一途をたどっています。

このような宇宙デブリの増加は、将来の宇宙利用に深刻な影響を及ぼす可能性があり、その監視と除去の必要性は極めて高まっています。もしデブリの密度が一定以上になると、一つの衝突がさらなるデブリを生み出し、連鎖的に衝突が繰り返される「ケスラーシンドローム」と呼ばれる状況に陥る恐れがあります。そうなれば、特定の軌道での宇宙活動が不可能になり、私たちの生活に不可欠な通信、測位、気象観測などの宇宙インフラが機能不全に陥る危険性があります。そのため、稼働中の衛星を保護し、将来世代が宇宙を安全に利用できる環境を維持することが、国際社会全体の喫緊の課題となっています。

宇宙デブリの監視技術は、主に地上からの観測と宇宙からの観測の二つに分けられます。地上からの観測では、大型のレーダーや光学望遠鏡が用いられ、デブリの位置、速度、軌道などを高精度で特定します。特にレーダーは天候に左右されずに観測が可能であり、光学望遠鏡は高高度のデブリや、日没後や日の出前の薄明かりの時間帯に有利です。一方、宇宙からの観測では、デブリ観測専用の衛星が、地上からは観測しにくい小型デブリや、デブリが密集する領域を直接的に監視します。これらの観測データは集約され、デブリのカタログが作成され、衝突予測や軌道情報の共有に活用されています。

一方、宇宙デブリの除去技術は「能動的デブリ除去(Active Debris Removal: ADR)」と呼ばれ、様々な方法が研究開発されています。その基本的な考え方は、除去対象のデブリに接近し、捕獲した後に地球の大気圏に再突入させ、燃え尽きさせるか、あるいは安全な墓場軌道へ移動させることです。しかし、高速で回転するデブリに接近し、損傷させることなく捕獲することは非常に高度な技術を要します。

具体的な除去技術としては、まず、宇宙機に搭載されたロボットアームでデブリを掴み取る方法が挙げられます。これは、国際宇宙ステーションで培われたロボット技術を応用するもので、比較的形状が安定したデブリに有効と考えられています。次に、ネットを展開してデブリを包み込み、そのまま大気圏に突入させる方法や、銛(もり)のようなハープーンを打ち込んでデブリに突き刺し、回収する方法も研究されています。また、電磁気的な力を利用してデブリを捕獲したり、軌道を変更させたりする電磁テザー技術や、デブリの表面にレーザーを照射して微小な推力を与え、軌道を変化させるレーザーアブレーション技術なども開発が進められています。さらに、寿命を迎える衛星に搭載しておき、ミッション終了時に展開して大気抵抗を増やし、早期に軌道から離脱させる「ドラッグセイル」のような受動的な除去技術も重要です。これらの技術はまだ実証段階にあるものが多く、技術的、経済的、そして国際法的な課題を解決しながら、実用化に向けた努力が続けられています。