宇宙エレクトロニクス市場 規模・シェア分析と成長トレンド・予測 (2025-2030)

宇宙エレクトロニクス市場レポートは、プラットフォーム(衛星、打ち上げロケットなど)、用途(通信、地球観測など)、コンポーネント(集積回路、パワーデバイスなど)、タイプ(耐放射線型、放射線耐性型)、エンドユーザー(商業、軍事・防衛など)、および地域(北米、欧州など)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

宇宙エレクトロニクス市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、宇宙エレクトロニクス市場の規模とシェアに関する分析を提供し、2030年までの成長トレンドと予測を詳述しています。市場は、プラットフォーム(衛星、打ち上げロケットなど)、アプリケーション(通信、地球観測など)、コンポーネント(集積回路、パワーデバイスなど)、タイプ(耐放射線性、耐放射線許容性)、エンドユーザー(商業、軍事・防衛など)、および地域(北米、欧州など)によってセグメント化されています。市場予測は米ドル建ての価値で提供されています。

市場規模と成長率

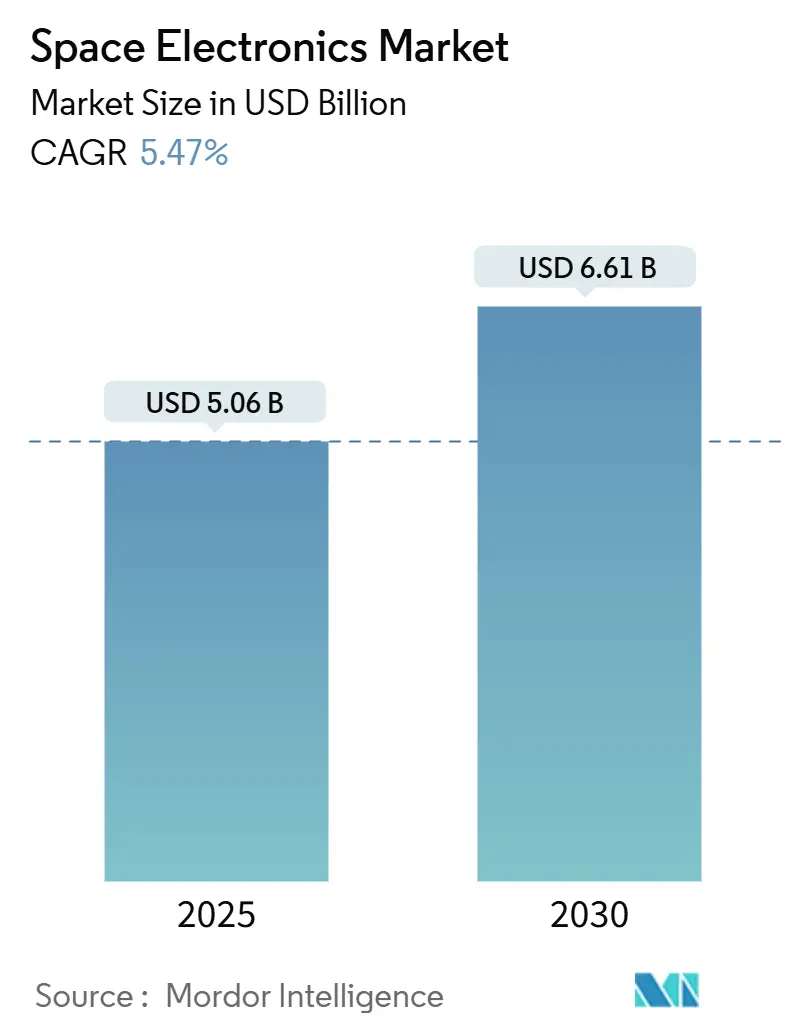

宇宙エレクトロニクス市場は、2025年には50.6億米ドルに達し、2030年には66.1億米ドルに拡大すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は5.47%です。この着実な成長軌道は、初期のプロトタイプ打ち上げから、自律コンピューティング、高効率パワーデバイス、耐放射線設計をあらゆるミッションクラスに組み込むスケーラブルな生産への移行を示しています。市場の勢いは、数千基の衛星を求めるマルチオービットブロードバンドコンステレーション、地球から遠く離れた場所でのオンボード意思決定を必要とする深宇宙探査プログラム、および耐放射線性を犠牲にすることなく商用グレードの価格設定を実現する小型衛星製造ラインという3つのテーマを中心に集約されています。耐放射線性ウェーハのサプライチェーンの逼迫は構造的な逆風として残る一方、輸出管理改革は信頼できるパートナーネットワーク内での協力機会をわずかに拡大しています。競争戦略は、宇宙分野の老舗企業と商用半導体パートナーを組み合わせることで、エッジAI、ワイドバンドギャップパワーデバイス、モジュラーアビオニクスにおける革新がフライトハードウェアに迅速に導入されるようになっています。

主要なレポートのポイント

* プラットフォーム別: 2024年には衛星が宇宙エレクトロニクス市場の66.89%を占め、深宇宙探査機は2030年までに9.21%のCAGRで成長すると予測されています。

* アプリケーション別: 2024年には通信システムが収益シェアの45.10%を占め、科学・技術実証ミッションが8.24%のCAGRで最も速い成長が見込まれています。

* コンポーネント別: 2024年には集積回路が宇宙エレクトロニクス市場の41.24%のシェアを占め、パワーデバイスは2025年から2030年の間に8.19%のCAGRで進展すると予測されています。

* タイプ別: 2024年には耐放射線性部品が62.75%のシェアを維持しましたが、耐放射線許容性部品は2030年までに9.42%のCAGRで最も高い成長を示しています。

* エンドユーザー別: 2024年の収益の55.20%を商業事業者が占めましたが、軍事・防衛需要は9.90%のCAGRで増加すると予測されています。

* 地域別: 2024年の収益の36.90%を北米が占め、アジア太平洋地域は2030年までに9.50%のCAGRで最も速く成長する地域です。

世界の宇宙エレクトロニクス市場のトレンドと洞察(推進要因)

* 大規模LEO衛星コンステレーションの迅速な展開: 10,000機を超える宇宙船のフリートが予測されており、各打ち上げは大量の電子機器調達イベントとなり、需要を数倍に拡大させます。小型衛星の平均質量は200kgに増加しており、積極的な打ち上げコストの範囲内で、より多くの処理、メモリ、光リンクハードウェアを搭載できるようになっています。耐放射線許容性COTSデバイスは現在、ほとんどのLEO寿命要件を満たしており、完全に耐放射線性のソリューションから予算をシフトさせ、商用半導体メーカーを宇宙エレクトロニクス市場に引き込んでいます。

* 深宇宙探査ミッションの増加: 火星への片道光時間遅延により、地上からの制御は非現実的であるため、宇宙船は以前の世代の100倍の性能を提供しつつ、300キロラドの耐性を維持するプロセッサを必要とします。NASAの高性能宇宙飛行コンピューティングプロジェクトは、このニーズを具体化しており、耐故障性RISC-VコアとAIアクセラレーションを自律航行のために組み合わせています。また、100K~390Kの月面温度変動に耐えるSiCおよびGaNデバイスの需要も高まっています。

* オンボードエッジAIと高帯域幅ペイロード処理: エッジAIは、軌道上での分析を通じてダウンリンク量を最大90%削減し、スペクトルを解放し、リアルタイムの意思決定チェーンを可能にします。ニューロモルフィック実験は、単一イベントアップセットに対する固有の耐故障性を備えた超低電力推論を実証しています。2024年に得られた初期の飛行実績は、GPUクラスの性能が宇宙認定の熱予算と共存できることを証明し、適応型ビームフォーミング、衝突回避、応答性の高い地球観測における収益源を開拓しています。

* 小型衛星の小型化と大量生産: CubeSatの歴史は、従来のミッションよりも高い科学的成果をドルあたりで示しており、小型プラットフォームの経済性を検証しています。MEMSベースのセンサーとモジュラーアビオニクスキットは、ペイロードスタックを小型化しつつ、ますます高密度になるボード内での電磁両立性を維持しています。家電製品の慣行を応用した組立ラインは、現在、月に数十個の同一衛星を供給しており、コンステレーションの更新サイクルに不可欠なペースとなっています。品質保証プロトコルは、統計的サンプリングと宇宙飛行の信頼性のバランスを取るように進化し、非反復コストを削減し、スケジュールを短縮しています。

抑制要因

* 輸出管理とコンプライアンスの複雑さ: 2024年10月、宇宙規則は民生プログラムのライセンスを簡素化しましたが、防衛関連ペイロードには厳格な要件を残し、メーカーに製品ラインと文書ワークフローの分離を義務付けています。同盟国向けの新しいライセンス例外があっても、コンプライアンスチームはウェーハレベルで部品の出所をマッピングする必要があり、設計から飛行までのサイクルを延長し、間接費を増加させています。

* 耐放射線性ファウンドリの容量ボトルネック: 経済的に実行可能な歩留まりで300キロラド対応ウェーハを処理できるラインはごくわずかです。CHIPS法による5940万米ドルの助成金は容量をわずかに拡大しますが、深宇宙ミッションの予測需要には追いついていません。そのため、設計者は18ヶ月を超えるリードタイムに直面し、初期段階のプロトタイプ購入と在庫バッファを余儀なくされ、運転資金を増加させています。

* 厳格な宇宙認定と実績要件: 宇宙飛行に使用される部品は、極端な環境に耐えるために厳格なテストと認定プロセスを経る必要があり、これが開発コストと時間を増加させます。

* 高い開発コストと比較的低い生産量: 宇宙エレクトロニクスは、特殊な要件と低い生産量のため、開発コストが高く、これが市場参入の障壁となっています。

セグメント分析

* プラットフォーム別: 衛星は2024年の収益の66.89%を占め、コンステレーション事業者が宇宙エレクトロニクス市場を牽引していることを示しています。深宇宙探査機は9.21%のCAGRで拡大すると予測されており、アルテミス計画のトラフィック増加に伴い、これらの車両の宇宙エレクトロニクス市場規模は2030年までに11.5億米ドルに達すると予想されています。打ち上げロケットは、誘導およびアビオニクスが極端な振動に耐える必要があるため、中核的なニッチを維持しており、宇宙ステーションの更新サイクルは生命維持エレクトロニクスに対する安定した需要を保持しています。衛星の優位性は、ボリュームベースのビジネスモデルを示しています。耐放射線許容性設計はコストと寿命のバランスを取り、事業者がハードウェアをより頻繁に更新できるようにします。対照的に、深宇宙ミッションは、AIワークフロー用に8つのコアを統合した64ビットPIC64-HPSCのような耐放射線性マイクロプロセッサに依存しています。プラットフォーム全体で、熱予算がコンポーネントの選択を制約し、高スイッチング周波数での放熱を削減するワイドバンドギャップパワーデバイスの使用を広めています。

* アプリケーション別: 通信ペイロードは2024年に45.10%のシェアを維持し、ビームフォーミングASICと高精度タイミングを必要とするブロードバンドおよびトランキングサービスによって牽引されています。科学・技術実証ミッションの宇宙エレクトロニクス市場規模は8.24%のCAGRで成長し、軌道上AI検証や材料科学研究に対する機関の助成金を反映しています。地球観測事業者は、生ピクセルではなく分析結果を提供するためにオンボード処理を採用しており、ナビゲーションおよび監視ミッションは超安定発振器と放射線遮蔽GNSS受信機を必要としています。科学ペイロードの成長は、飛行中に再構成可能な実験対応衛星への転換を強調しています。トリプル冗長論理を備えたフィールドプログラマブルゲートアレイは、放射線障害を軽減し、研究者がミッション中に新しいアルゴリズムをロードできるようにします。通信フリートもレーザー相互リンクに移行しており、光電トランシーバーのデータレート要求を高め、クロック分配ネットワークをマルチギガヘルツ領域に押し上げています。

* コンポーネント別: 集積回路は2024年の収益の41.24%を占めました。現在規模は小さいものの、パワーデバイスは衛星がより高い変換効率とラジエーター質量の削減のためにSiCおよびGaNスイッチを採用するにつれて、8.19%のCAGRで成長すると予測されています。センサー、MEMS、RF、マイクロ波部品は、より広範な小型化曲線に沿って、単一パッケージに多軸機能を組み込んでいます。数字の裏には、パワーデバイスの進化が極めて重要です。300キロラド定格のSiC MOSFETは、低いオン抵抗と高温ヘッドルームを組み合わせ、簡素化された熱平面を可能にします。システムアーキテクトは、ハーネス重量を削減するためにこれらのスイッチを中心にポイントオブロードコンバータをますます調整し、ペイロード機器や推進剤のために質量を解放しています。

* タイプ別: 耐放射線性デバイスは、特に探査および防衛資産向けに、2024年の支出の62.75%を依然として占めています。しかし、COTSベースの設計がLEOで信頼性を証明するにつれて、耐放射線許容性ラインは9.42%のCAGRで成長するでしょう。5年間の寿命を想定した衛星は、現在、30キロラドまでスクリーニングされたデバイスを受け入れており、部品表コストを最大10分の1に削減しています。サプライヤーは、マスクレベルでプロセスライブラリを強化することでギャップを埋め、完全な履歴の負担なしに固有のノード縮小の恩恵を享受しています。200キロラドの生存能力を持ちながら、民生用部品とピン互換性を維持できるミックスドシグナルコントローラは、アビオニクスと商用エコシステムを結びつけ、宇宙エレクトロニクス市場への新規参入者を招き入れています。

* エンドユーザー別: 商業事業者は2024年の収益の55.20%を占め、ブロードバンドおよび地球観測コンステレーションが5年から7年以内に衛星を更新することで牽引されています。軍事・防衛予算は9.90%の最も急激なCAGRを記録し、運動学的およびサイバー脅威に耐えるように設計された弾力性のあるLEOアーキテクチャを支えています。民生機関の需要は安定しており、科学ペイロードと技術リスク低減ミッションに資金を提供しています。防衛計画担当者はメッシュネットワーク化されたコンステレーションを求めており、商用フリートにサービスを提供するのと同じサプライチェーンから大量割引を得るために同一のハードウェアブロックを採用しています。この収束は、宇宙エレクトロニクス産業におけるセキュリティ強化ファームウェア、改ざん防止パッケージング、ゼロトラストネットワークスタックの採用を加速させています。

地域分析

* 北米: 2024年の収益の36.90%を占め、堅調な国防総省の支出とNASAの深宇宙ポートフォリオによって支えられています。これらは、高価値のアビオニクス契約を国内サプライヤーに供給しています。CHIPS法による総額5940万米ドルのインセンティブは、追加の耐放射線性ウェーハ生産を資金提供し、長期的なリードタイムリスクを軽減し、この地域の支配的なシェアを維持しています。輸出管理の更新は、オーストラリア、カナダ、英国との共同開発経路をさらに開拓し、同盟国の宇宙船が生産ラインを再割り当てすることなく機密電子機器を調達できるようにしています。

* アジア太平洋: 9.50%のCAGRで最も速い地域成長を遂げています。中国、インド、日本の国家プログラムは、民間資本を衛星製造クラスターに活性化させ、低い労働コストは大量生産されるアビオニクスサブアセンブリの損益分岐点を短縮しています。国産の月・火星ミッションも国内チップイニシアチブを促進し、宇宙エレクトロニクス市場のサプライチェーンに多様性を加え、北米および欧州の拠点を超えた技術普及を加速させています。

* 欧州: ESAと各国機関が2040年戦略の下で長期的な探査アジェンダに取り組むにつれて、安定した軌道を維持しています。米国のレベルと比較して、資金調達の制限が全体的な拡大を抑制していますが、IRIS²やその他の主権通信スキームは、安全な宇宙認定プロセッサと暗号化ASICの需要を確保しています。

* 中東および南米: 新興の貢献者であり、UAE最高宇宙評議会やブラジルの技術保護協定などの政策的動きが調達チャネルを創出していますが、インフラ整備は依然として成熟市場に遅れをとっています。

競争環境

宇宙エレクトロニクス市場は技術ラインに沿って細分化されています。メモリチップ、フライトプロセッサ、耐放射線性パワーデバイスは集中度が高い一方、センサーやディスクリート半導体は数十の小規模ベンダーによって競合しています。老舗サプライヤーは数十年にわたる飛行認定を活用してプレミアム価格を正当化する一方、新規参入企業は商用ファブと設計テスト自動化を利用してユニットコストを削減しています。HoneywellによるCAESの買収は、既存企業が耐放射線マイクロエレクトロニクスにおける規模を維持するために統合し、ニッチなウェーハプロセスへの参入障壁を強化していることを示しています。

技術差別化は現在、ワットあたりの計算スループット、ドルあたりの放射線生存性、および認定までの時間にかかっています。MicrochipのPIC64-HPSCファミリーは、この三位一体を体現しており、耐放射線許容性エンベロープ内でAIアクセラレーションを備えた8コア64ビット性能を提供します。並行して、空軍研究所によってテストされたニューロモルフィックアーキテクチャは、耐故障性推論における段階的な進歩を示唆しており、今後10年間で従来のフォンノイマン型CPUに取って代わる可能性があります。

パートナーシップが市場を統合しています。宇宙分野の主要企業は商用チップメーカーと提携して電力変換ASICを共同開発し、衛星OEMはクラウドコンピューティングスペシャリストを招いてMLフレームワークを軌道上GPUに移植しています。このような協力は、開発サイクルを短縮し、非反復エンジニアリングコストを分散させ、防衛市場と商用市場間の相互受粉を加速させます。これは、宇宙エレクトロニクス市場の次の成長段階を定義する相乗的なパターンです。

宇宙エレクトロニクス業界の主要企業

* Microchip Technology Inc.

* BAE Systems plc

* Honeywell International Inc.

* Northrop Grumman Corporation

* STMicroelectronics NV

最近の業界動向

* 2025年5月: IonQはCapella Spaceを買収後、世界初の宇宙ベース量子鍵配送ネットワークの計画を発表し、軌道上での量子セキュリティを進展させました。

* 2024年7月: Microchipは、自律型宇宙船向けに8つのCPUコアとベクトル処理機能を備えた64ビットアーキテクチャを特徴とするPIC64-HPSCマイクロプロセッサファミリーを発表しました。

本レポートは、宇宙エレクトロニクス市場に関する包括的な分析を提供しています。宇宙エレクトロニクスとは、人工衛星、ロケット、深宇宙探査機、および関連する軌道上インフラで使用するために設計、認定、販売される、耐放射線型および耐放射線対応型の集積回路、ディスクリート半導体、センサー、パワーデバイス、オンボードサブシステムを指します。地上支援機器、製造試験装置、非宇宙航空プラットフォーム、地上航空電子機器、地上追跡エレクトロニクスは本調査の対象外です。

市場規模と成長予測

宇宙エレクトロニクス市場は、2025年には50.6億米ドルに達し、2030年までに66.1億米ドルへと成長し、予測期間中の年平均成長率(CAGR)は5.47%と見込まれています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 大規模な低軌道(LEO)衛星コンステレーションの急速な展開。

* 深宇宙探査ミッションの拡大。

* オンボードエッジAIと高帯域幅処理技術の進化。

* 小型衛星の小型化と量産化。

* 宇宙ベースIoTインフラへのベンチャーキャピタル投資の増加。

* 防衛分野におけるセキュアで宇宙認定されたマイクロプロセッサへの需要。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 輸出管理とコンプライアンスの複雑さ。

* 耐放射線型ファウンドリの生産能力のボトルネック。

* 厳格な宇宙認定と実績要件。

* 高い開発コストと比較的低い生産量。

主要な市場動向と洞察

* プラットフォーム別: 大規模なLEOブロードバンドコンステレーションの展開により、人工衛星セグメントが市場を牽引しており、2024年の収益の66.89%を占めています。

* タイプ別: 耐放射線対応型部品は、完全に耐放射線型部品と比較してコストを最大10分の1に削減できる上、LEO衛星の短いミッション寿命に適しているため、需要が拡大しています。このセグメントは2030年まで年平均9.42%で成長すると予測されています。

* 地域別: アジア太平洋地域は、中国、インド、日本の宇宙プログラムの拡大に支えられ、年平均9.50%と最も高い成長率を示すと見込まれています。

* 技術革新: オンボードAI機能は、ダウンリンク帯域幅の必要性を最大90%削減し、リアルタイム分析と自律運用を可能にすることで、高性能かつ耐放射線性のプロセッサ需要を促進しています。

* サプライチェーンの課題: 米国およびEUのファブにおける耐放射線型ウェーハの生産能力の制限が主要なサプライチェーンのボトルネックとなっており、リードタイムの長期化や、耐放射線対応型またはCOTS(商用オフザシェルフ)ベースの代替品への設計選択に影響を与えています。

市場のセグメンテーション

本レポートでは、市場を以下の主要なセグメントに分類して分析しています。

* プラットフォーム別: 人工衛星、ロケット、深宇宙探査機、宇宙ステーション。

* アプリケーション別: 通信、地球観測、ナビゲーション・監視、科学・技術実証、その他のアプリケーション。

* コンポーネント別: 集積回路、パワーデバイス、センサー・MEMS、RF・マイクロ波デバイス、ディスクリート半導体・光電子部品。

* タイプ別: 耐放射線型、耐放射線対応型。

* エンドユーザー別: 商業、軍事・防衛、政府・宇宙機関。

* 地域別: 北米、欧州、アジア太平洋、南米、中東・アフリカ。

競争環境

競争環境の分析には、市場集中度、戦略的動向、市場シェア分析が含まれます。また、BAE Systems plc、Honeywell International Inc.、Microchip Technology Inc.、STMicroelectronics NV、Teledyne Technologies Incorporated、Texas Instruments Incorporated、Advanced Micro Devices, Inc.、Infineon Technologies AG、Renesas Electronics Corporationなど、主要な20社の企業プロファイルが詳細に記述されています。

調査方法論

本調査は、一次調査(主要関係者へのインタビュー)と二次調査(NASAの衛星データベース、UN-ODAの打ち上げ登録簿、ESAの市場ファクトシート、Volzaの税関出荷記録、IEEEの査読付き論文、WSTS半導体販売データ、宇宙機関の予算発表、企業財務報告書など)を組み合わせて実施されています。市場規模の算出と予測は、トップダウンの打ち上げマニフェストと生産バックログの構築に、ペイロードレベルのエレクトロニクス含有率を重ね合わせ、選択的なボトムアップチェックとサプライヤーのロールアップを組み合わせることで行われています。データは毎年更新され、主要な市場イベントに応じて中間更新も実施されます。Mordorのデータは、宇宙認定されたハードウェアのみに焦点を当て、重要な打ち上げウィンドウごとにインプットを見直すことで、信頼性の高いベースラインを提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 大規模なLEOコンステレーションの迅速な展開

- 4.2.2 深宇宙探査ミッションの拡大

- 4.2.3 オンボードエッジAIと高帯域幅処理

- 4.2.4 小型衛星の小型化と量産

- 4.2.5 宇宙ベースIoTインフラへのベンチャーキャピタル資金提供

- 4.2.6 防衛主導による安全な宇宙認定マイクロプロセッサの需要

- 4.3 市場の抑制要因

- 4.3.1 輸出管理とコンプライアンスの複雑さ

- 4.3.2 耐放射線ファウンドリの生産能力のボトルネック

- 4.3.3 厳格な宇宙認定と実績要件

- 4.3.4 高い開発コストと比較的少ない生産量

- 4.4 バリューチェーン分析

- 4.5 規制の見通しと技術の見通し

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 プラットフォーム別

- 5.1.1 衛星

- 5.1.2 ロケット

- 5.1.3 深宇宙探査機

- 5.1.4 宇宙ステーション

- 5.2 用途別

- 5.2.1 通信

- 5.2.2 地球観測

- 5.2.3 ナビゲーションと監視

- 5.2.4 科学および技術実証

- 5.2.5 その他の用途

- 5.3 コンポーネント別

- 5.3.1 集積回路

- 5.3.2 パワーデバイス

- 5.3.3 センサーおよびMEMS

- 5.3.4 RFおよびマイクロ波デバイス

- 5.3.5 ディスクリート半導体および光電子デバイス

- 5.4 タイプ別

- 5.4.1 耐放射線性

- 5.4.2 放射線耐性

- 5.5 エンドユーザー別

- 5.5.1 商業

- 5.5.2 軍事および防衛

- 5.5.3 政府機関および宇宙機関

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 イギリス

- 5.6.2.2 ドイツ

- 5.6.2.3 フランス

- 5.6.2.4 ロシア

- 5.6.2.5 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 アラブ首長国連邦

- 5.6.5.1.2 サウジアラビア

- 5.6.5.1.3 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 BAEシステムズ plc

- 6.4.2 ハネウェル・インターナショナル Inc.

- 6.4.3 マイクロチップ・テクノロジー Inc.

- 6.4.4 HEICOコーポレーション

- 6.4.5 STマイクロエレクトロニクス NV

- 6.4.6 テレダイン・テクノロジーズ インコーポレイテッド

- 6.4.7 TTエレクトロニクス PLC

- 6.4.8 テキサス・インスツルメンツ インコーポレイテッド

- 6.4.9 アドバンスト・マイクロ・デバイセズ Inc.

- 6.4.10 アナログ・デバイセズ Inc.

- 6.4.11 ノースロップ・グラマン・コーポレーション

- 6.4.12 インフィニオン・テクノロジーズ AG

- 6.4.13 エアバス SE

- 6.4.14 アリアングループ SAS

- 6.4.15 ルネサス エレクトロニクス株式会社

- 6.4.16 スカイウォーター・テクノロジー・ファウンドリー Inc.

- 6.4.17 L3ハリス・テクノロジーズ Inc.

- 6.4.18 ロケット・ラボ USA Inc.

- 6.4.19 コングスベルグ・ナノアビオニクス UAB

- 6.4.20 VARAGOテクノロジーズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

宇宙エレクトロニクスは、宇宙空間という極限環境下で使用される電子機器、部品、およびそれらを統合したシステム全般を指す広範な概念でございます。人工衛星、宇宙探査機、ロケット、国際宇宙ステーション(ISS)といった宇宙機に搭載され、その機能の中核を担っています。宇宙空間は、真空、極端な温度変化(-150℃から+150℃以上)、高エネルギー放射線、微小重力、そして打ち上げ時の激しい振動や衝撃といった、地上とは比較にならない過酷な環境でございます。このため、宇宙エレクトロニクスには、これらの環境要因に耐えうる極めて高い信頼性、耐久性、そして性能が求められます。

宇宙エレクトロニクスの種類は多岐にわたります。まず、個々の電子部品としては、放射線耐性を持つ集積回路(IC)、例えばASIC(特定用途向けIC)、FPGA(プログラマブルロジックデバイス)、マイクロプロセッサ、メモリなどが挙げられます。これらは、放射線による誤動作や故障を防ぐための特殊な設計や製造プロセスが施されています。また、抵抗器、コンデンサといった受動部品や、光センサー、温度センサー、慣性センサーなどの各種センサーも、宇宙環境に対応した高信頼性品が用いられます。システムレベルでは、宇宙機の電力供給を担う太陽電池、二次電池、DC-DCコンバータ、電力制御ユニットなどから構成される電源システムがございます。宇宙機と地上局、あるいは宇宙機間での情報交換を可能にする送受信機、アンテナ、変復調器、データ処理装置などを含む通信システムも不可欠です。さらに、宇宙機の姿勢や軌道を正確に制御するための姿勢制御装置、軌道制御装置、慣性計測ユニット(IMU)、GPS受信機などからなる制御・航法システムも重要な要素でございます。地球観測や科学探査を行うための光学センサー、レーダー、分光計といった観測機器、そしてそれらから得られた膨大なデータを処理・記憶するオンボードコンピュータ、大容量メモリ、データ圧縮・暗号化モジュールなども宇宙エレクトロニクスに含まれます。これらの機器は、宇宙空間での運用に先立ち、真空チャンバー、放射線照射装置、振動試験機などを用いて、宇宙環境を模擬した厳格な試験・評価が行われます。

宇宙エレクトロニクスの用途は、現代社会のインフラから科学探査まで、非常に広範囲にわたります。最も身近な例としては、通信衛星が挙げられます。放送、インターネット、携帯電話サービスなど、私たちの日常生活に不可欠な通信インフラを支えています。地球観測衛星は、気象予報、環境モニタリング、災害監視、地図作成などに利用され、地球規模の課題解決に貢献しています。測位衛星システム(GPS、Galileo、GLONASS、日本の準天頂衛星システムなど)は、位置情報サービスを提供し、カーナビゲーションから精密農業、自動運転まで幅広い分野で活用されています。科学衛星は、宇宙物理学、天文学、地球科学の研究に用いられ、宇宙の謎の解明や地球環境の理解を深める上で不可欠です。また、月、火星、小惑星などの惑星探査機や深宇宙探査機、サンプルリターンミッションなど、人類のフロンティアを広げる宇宙探査においても、宇宙エレクトロニクスは探査機の「脳」や「神経」として機能します。ロケットにおいては、打ち上げ時の誘導・制御システムや、地上へのテレメトリ(遠隔測定)システムに用いられ、安全かつ正確な軌道投入を可能にしています。国際宇宙ステーション(ISS)や将来の宇宙居住施設では、生命維持システム、各種実験装置、通信・制御システムなど、宇宙飛行士の活動と生活を支えるあらゆる面で宇宙エレクトロニクスが活用されています。

関連技術としては、まず放射線耐性技術が挙げられます。放射線硬化(Radiation Hardening)設計、SOI(Silicon-On-Insulator)技術の採用、そしてエラー訂正符号(ECC)の導入などにより、放射線によるデータ破損や機能停止を防ぎます。次に、高信頼性設計・製造技術も極めて重要です。部品選定の厳格化、冗長設計による故障時のバックアップ、徹底したスクリーニング、厳格な品質管理、そして故障解析を通じて、宇宙空間での長期運用に耐えうる信頼性を確保します。小型・軽量化技術も進化しており、MEMS(Micro-Electro-Mechanical Systems)技術や3D積層技術、高密度実装技術により、限られたスペースと重量の中で高性能を実現しています。低消費電力技術は、宇宙機の限られた電力資源を効率的に利用するために不可欠であり、省電力設計や効率的な電源管理が求められます。耐環境技術としては、耐熱、耐寒、耐真空、耐振動・衝撃設計などがあり、宇宙空間の過酷な環境から電子機器を保護します。近年では、AI(人工知能)や機械学習がオンボードでのデータ処理、自律運用、異常検知に応用され始めています。さらに、将来的な技術として、宇宙空間での量子通信や量子センサーといった量子技術の応用も研究されています。

市場背景を見ると、宇宙エレクトロニクス市場は近年、急速な成長を遂げています。その主な成長要因としては、小型衛星(CubeSat、Micro-satellite)の普及と打ち上げコストの劇的な低減が挙げられます。これにより、「New Space」と呼ばれる民間企業の参入が加速し、宇宙産業全体のイノベーションを牽引しています。地球観測データの需要は、気候変動対策、農業、都市計画など多岐にわたる分野で増大しており、宇宙エレクトロニクスはそのデータ取得の基盤を支えています。また、Starlinkに代表される宇宙インターネットの展開は、地球全域への高速通信提供を目指し、大規模な衛星コンステレーションの構築を推進しています。月・火星探査や宇宙資源開発への国際的な関心の高まりも、新たな宇宙エレクトロニクス需要を生み出しています。さらに、国家安全保障上の重要性も、宇宙エレクトロニクス技術開発の大きな推進力となっています。一方で、課題も存在します。極めて高い信頼性要求を満たすための高い開発コストと長い開発期間、国際的な輸出管理などの規制、そして宇宙デブリ問題への対応などが挙げられます。また、宇宙エレクトロニクス分野における熟練技術者の不足も懸念されています。主要プレイヤーとしては、JAXA、NASA、ESAといった各国の宇宙機関、Lockheed Martin、Boeing、Airbus Defence and Spaceなどの大手航空宇宙メーカー、専門の宇宙エレクトロニクス企業、そして多くの新興New Space企業が市場を形成しています。

将来展望としては、宇宙エレクトロニクスはさらなる進化を遂げると予想されます。まず、小型化、高性能化、低コスト化は引き続き重要なトレンドです。COTS(Commercial Off-The-Shelf)部品の宇宙利用が進む中で、これらの部品の放射線耐性を向上させる技術や、故障を許容しつつシステム全体として高い信頼性を維持する技術が発展するでしょう。AIや自律化の進展は、オンボードでの高度なデータ処理、自律的なミッション遂行、故障診断・修復を可能にし、宇宙機の運用効率と柔軟性を飛躍的に向上させます。宇宙インターネットの拡大は、大規模な衛星コンステレーションの構築を加速させ、地球上のあらゆる場所で高速通信が利用できる未来を実現します。月・火星探査や宇宙資源開発の本格化に伴い、探査機、ローバー、そして将来の月面・火星基地建設に必要なエレクトロニクスは、より過酷な環境に対応し、長期間の運用に耐えうるよう進化していくでしょう。宇宙デブリ問題への対策として、デブリの監視・追跡技術や、能動的なデブリ除去技術へのエレクトロニクスの応用も期待されます。量子技術は、宇宙空間での量子通信ネットワークの構築や、高精度な量子センサーの開発を通じて、新たな宇宙利用の可能性を拓くかもしれません。また、宇宙システムへのサイバー攻撃リスクの増大に対応するため、サイバーセキュリティの強化も喫緊の課題となります。将来的には、3Dプリンティングなどの技術を活用し、宇宙空間で必要な部品をオンデマンドで製造・修理する能力も開発される可能性があります。宇宙エレクトロニクスは、人類の宇宙活動の拡大と深化を支える、まさに基盤となる技術であり、その進化は宇宙の未来を形作る上で不可欠でございます。