宇宙着陸機・ローバー市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

宇宙着陸船および探査車市場レポートは、対象天体(月、火星、小惑星、彗星など)、プラットフォーム質量クラス(マイクロ、小型など)、移動タイプ(車輪型探査車、ホッパー型着陸船など)、電源(太陽光、燃料電池など)、エンドユーザー(政府宇宙機関、防衛機関など)、および地域(北米、欧州など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

宇宙着陸機および探査機市場の概要

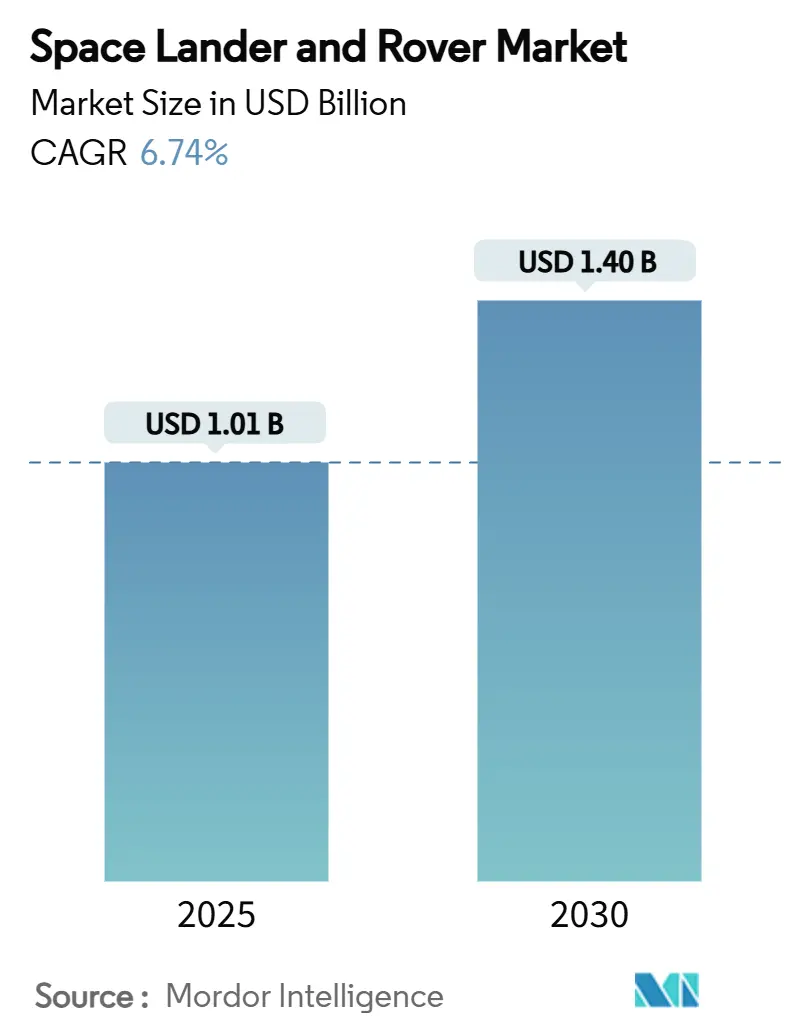

宇宙着陸機および探査機市場は、2025年に10.1億米ドル規模に達し、2030年には14.0億米ドルに成長すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は6.74%です。この市場の成長は、堅調な政府予算、商業パートナーシップの急増、および自律航行技術の急速な進歩によって牽引されています。NASAのアルテミス計画、中国の月探査計画、ESAのExoMars Rosalind Franklinミッション(2028年打ち上げ予定)などが需要を支えています。

現在、中型プラットフォームが収益の大部分を占めていますが、小型化による打ち上げ質量とコストの削減により、マイクロシステムが急速に拡大しています。また、ホッパー型や脚式車両は表面到達範囲を広げ、太陽光が不足する環境では燃料電池電源システムが注目を集めています。商業企業が固定価格での配送契約を獲得するようになり、コスト障壁が低下し、ミッションの頻度が増加しています。地域別では、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場です。市場の集中度は中程度です。

主要な市場動向

* ターゲット天体別: 2024年には月ミッションが市場シェアの46.21%を占めました。一方、小惑星および彗星探査は2030年までに10.43%のCAGRで最も速い成長が予測されています。

* プラットフォーム質量クラス別: 2024年には中型セグメントが31.55%の収益シェアを占めましたが、マイクロプラットフォームは2030年までに8.67%のCAGRで成長する見込みです。

* 移動タイプ別: 2024年には車輪型システムが市場規模の47.43%を占めましたが、ホッパー型着陸機は8.21%のCAGRで最も速い成長を記録しました。

* 電源別: 2024年には太陽電池アレイが56.20%のシェアで優勢でしたが、燃料電池ソリューションは2030年までに10.01%のCAGRで進展しています。

* エンドユーザー別: 2024年には政府機関が62.00%のシェアを占めましたが、商業プレーヤーが9.89%のCAGRで最も高い成長を示しています。

* 地域別: 2024年には北米が収益の32.87%を占めました。アジア太平洋地域は、8.58%のCAGRで最も速い成長が予測されています。

市場の推進要因と洞察

* 世界的に協調された月探査イニシアチブの拡大: 47カ国がアルテミス合意に署名し、相互運用可能な探査機を可能にしています。中国の2030年までの有人月面着陸計画や、ISROとJAXAによるLUPEXミッションのような国際協力は、車両需要を増大させ、モジュール式フリートへの調達シフトを促進しています。

* 惑星科学への投資とミッションパイプラインの増加: NASAの年間30億米ドルを超える惑星科学予算や、ESAの2030年までの探査予算(27億ユーロ)は、多数のミッションを可能にしています。商業月面ペイロードサービス(CLPS)プログラムは、民間企業に固定価格契約を提供し、標準化された探査機フレームを奨励することで、市場を推進しています。

* 超軽量探査機材料の技術進歩: 新しい複合材料はシャーシ質量を最大40%削減し、カーボンナノチューブ構造やエアロゲル断熱材は温度耐性を広げています。月レゴリスを用いた積層造形の実証は、打ち上げ質量を大幅に削減し、マイクロプラットフォーム市場を開拓しています。

* 現地資源利用(ISRU)試験ミッションの加速: パーセベランス探査機のMOXIEユニットによる火星での酸素生成や、月面探査機による水氷・酸素抽出は、現地での資源利用の可能性を示しています。ISRU探査機は、純粋な科学探査からインフラ構築へと車両の役割を拡大し、商業的な収益源としても期待されています。

* 商業ペイロードスポンサーシップとライドシェアモデルの出現: 商業月面ペイロードサービス(CLPS)のような枠組みは、民間企業が固定価格で複数の顧客のペイロードを運ぶことを可能にし、ミッションの頻度を加速させ、コストを削減しています。

* 自律航行および危険回避への需要増加: 自律航行技術の進歩は、探査機の運用効率と安全性を向上させ、より複雑な地形や遠隔地でのミッションを可能にしています。

市場の阻害要因

* 研究開発費の高騰と頻繁なスケジュール遅延: NASAの火星サンプルリターンプログラムやESAのExoMars探査機のように、高度な技術開発に伴うコスト超過やスケジュール遅延は、飛行機会を削減し、市場の成長を抑制しています。

* 限られた惑星打ち上げウィンドウと能力: 火星への転送ウィンドウが26ヶ月ごとにしか開かないなど、惑星間ミッションには限られた打ち上げ機会しかありません。大型打ち上げの高コストと予約の集中も、ミッションの頻度を制限する要因です。

* 厳格な惑星保護および生物汚染規制: 特に火星ミッションにおける厳格な規制は、設計、製造、運用に複雑さとコストを追加します。

* 極限環境における熱および放射線遮蔽の課題: 外太陽系や極地などの極限環境では、熱および放射線遮蔽に関する課題が、探査機の設計と耐久性に大きな影響を与えます。

セグメント分析

* ターゲット天体別: 月探査が市場を牽引していますが、小惑星および彗星探査は科学と資源評価の需要により急速に成長しています。惑星防衛への関心も小惑星探査機を促進し、原子力と自律性の成熟により、エウロパやエンケラドゥスのような氷衛星環境へと市場が拡大しています。

* プラットフォーム質量クラス別: 中型プラットフォームは、そのバランスの取れた能力とコスト効率から、引き続き市場の大部分を占めています。一方、小型プラットフォームは、CubeSatや小型衛星の技術革新と打ち上げコストの低下により、急速に成長しています。大型プラットフォームは、複雑な科学ミッションや深宇宙探査に不可欠であり、特定のニッチ市場を形成しています。

* ミッションタイプ別: 科学探査ミッションが市場の主要な部分を占めていますが、資源評価および利用ミッションは、月や小惑星からの資源抽出への関心の高まりにより、最も急速に成長しているセグメントです。惑星防衛ミッションも、潜在的な脅威への意識の高まりから、成長が見込まれています。

市場の主要プレーヤー

宇宙探査市場は、NASA、ESA、JAXAなどの政府機関が主要な資金提供者およびミッション遂行者として支配的です。しかし、SpaceX、Blue Origin、Astroboticなどの民間企業が、打ち上げサービス、探査機開発、月面着陸サービスなどの分野で急速に存在感を増しています。これらの民間企業は、コスト削減とイノベーションを推進し、市場のダイナミクスを変化させています。

結論

宇宙探査市場は、技術の進歩、政府および民間の投資の増加、そして人類の宇宙への探求心によって、今後も力強い成長が期待されます。しかし、高コスト、技術的課題、厳格な規制などの障壁も存在します。これらの課題を克服し、持続可能な成長を達成するためには、国際協力、官民パートナーシップ、そして革新的なアプローチが不可欠となるでしょう。特に、資源利用、惑星防衛、そして生命の起源を探る科学ミッションは、将来の市場を牽引する主要なドライバーとなる可能性を秘めています。

このレポートは、宇宙探査におけるランダーおよびローバー市場に焦点を当てています。ランダーは天体の表面に軟着陸する宇宙船であり、ローバーは惑星やその他の天体の固形表面を移動するために設計された探査装置です。市場は、月面探査、火星探査、小惑星探査といった探査対象の種類と、地理的区分によってセグメント化されており、市場規模は金額(USD)で提供されています。

市場は現在、堅調な成長を見せており、2025年には10.1億米ドル、2030年には14.0億米ドルに達すると予測されています。この成長は、世界的に協調された月探査イニシアチブの拡大、惑星科学への投資増加とミッションパイプラインの充実、超軽量ローバー材料における技術進歩、ISRU(現地資源利用)試験ミッションの加速、商業ペイロードスポンサーシップおよびライドシェアモデルの出現、そして自律走行による地形ナビゲーションと危険回避への需要増加といった要因によって推進されています。

一方で、市場には課題も存在します。研究開発コストの増大と頻繁なスケジュール遅延、限られた惑星打ち上げ窓と能力、厳格な惑星保護および生物汚染規制への準拠、そして極限環境における熱および放射線遮蔽の課題が、市場の成長を抑制する要因となっています。

主要な市場動向としては、現在、月ミッションが2024年の収益の46.21%を占め、Artemis計画、嫦娥計画、および商業ペイロードプログラムによって牽引されています。モビリティ技術では、車輪では走行困難な荒れた地形を飛び越えることができるホッパー型車両が、8.21%の年間平均成長率(CAGR)で最も急速に成長しています。

電源に関しては、燃料電池が注目を集めています。これは、太陽電池が機能しない長い月の夜や日陰のクレーターでも継続的な電力を供給できるためであり、その採用は10.01%のCAGRで増加しています。

エンドユーザー別では、政府機関が依然として62.00%の市場シェアを保持していますが、商業宇宙企業は固定価格ペイロード配送契約のおかげで9.89%のCAGRで急速に拡大しています。

地域別では、中国、インド、日本の探査イニシアチブの強さにより、アジア太平洋地域が8.58%のCAGRで最も急速な成長を遂げると予想されています。

市場はさらに、探査対象(月、火星、小惑星・彗星、その他の天体)、プラットフォーム質量クラス(マイクロ、小型、中型、大型)、モビリティタイプ(車輪型ローバー、ホッパー型ランダー、脚型ローバー、クローラー型ローバー、ハイブリッドモビリティプラットフォーム)、電源(太陽光、放射性同位体熱電発電機、燃料電池、バッテリーのみ)、エンドユーザー(政府宇宙機関、商業宇宙企業、研究機関・大学、防衛機関)、および地理(北米、欧州、アジア太平洋、南米、中東・アフリカ)といった多様な側面から詳細に分析されています。

競争環境においては、NASA、CASC、Lockheed Martin、Northrop Grumman、Airbus、ROSCOSMOS、JAXA、ISROといった主要な政府機関や大手航空宇宙企業に加え、ispace, Inc.、Spacebit、ASTROBOTIC TECHNOLOGY, INC.、Space Exploration Technologies Corp. (SpaceX)、Intuitive Machines, LLCなどの新興商業宇宙企業が多数存在し、市場集中度、戦略的動向、市場シェア分析、および各企業のプロファイルが詳細に調査されています。

今後の市場機会としては、未開拓の領域や満たされていないニーズの評価を通じて、さらなる成長と革新の可能性が探求されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的に協調された月探査イニシアチブの拡大

- 4.2.2 惑星科学への投資とミッションパイプラインの増加

- 4.2.3 超軽量ローバー材料における技術的進歩

- 4.2.4 現場資源利用(ISRU)試験ミッションの加速

- 4.2.5 商業ペイロードスポンサーシップとライドシェアモデルの出現

- 4.2.6 自律走行による地形ナビゲーションと危険回避への需要の高まり

-

4.3 市場の阻害要因

- 4.3.1 研究開発費の高騰と頻繁なスケジュール遅延

- 4.3.2 限られた惑星打ち上げウィンドウと能力

- 4.3.3 厳格な惑星保護と生物汚染コンプライアンス

- 4.3.4 極限環境における熱および放射線遮蔽の課題

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 ターゲット天体別

- 5.1.1 月

- 5.1.2 火星

- 5.1.3 小惑星と彗星

- 5.1.4 その他の天体

-

5.2 プラットフォーム質量クラス別

- 5.2.1 マイクロ

- 5.2.2 小型

- 5.2.3 中型

- 5.2.4 大型

-

5.3 移動タイプ別

- 5.3.1 車輪型ローバー

- 5.3.2 ホッパー型着陸機

- 5.3.3 脚型ローバー

- 5.3.4 クローラー型ローバー

- 5.3.5 ハイブリッド移動プラットフォーム

-

5.4 電源別

- 5.4.1 太陽光

- 5.4.2 放射性同位体熱電発電機

- 5.4.3 燃料電池

- 5.4.4 バッテリーのみ

-

5.5 エンドユーザー別

- 5.5.1 政府宇宙機関

- 5.5.2 商業宇宙企業

- 5.5.3 研究機関および大学

- 5.5.4 防衛機関

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 英国

- 5.6.2.2 ドイツ

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 アラブ首長国連邦

- 5.6.5.1.2 サウジアラビア

- 5.6.5.1.3 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アメリカ航空宇宙局 (NASA)

- 6.4.2 中国航天科技集団公司 (CASC)

- 6.4.3 ロッキード・マーティン・コーポレーション

- 6.4.4 ノースロップ・グラマン・コーポレーション

- 6.4.5 エアバスSE

- 6.4.6 ロスコスモス

- 6.4.7 カナダ宇宙庁

- 6.4.8 ブルーオリジン・エンタープライズ L.P.

- 6.4.9 インド宇宙研究機関 (ISRO)

- 6.4.10 宇宙航空研究開発機構 (JAXA)

- 6.4.11 ispace株式会社

- 6.4.12 スペースビット

- 6.4.13 アストロボティック・テクノロジー株式会社

- 6.4.14 スペース・エクスプロレーション・テクノロジーズ社

- 6.4.15 インテュイティブ・マシーンズLLC

- 6.4.16 タレス・アレーニア・スペース

- 6.4.17 ムーン・エクスプレス株式会社

- 6.4.18 ファイヤーフライ・エアロスペース株式会社

- 6.4.19 ダイネティクス (レイドス株式会社)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

宇宙着陸機とローバーは、地球以外の天体表面に到達し、その場で直接的な探査や観測を行うための無人探査機を指します。宇宙着陸機は、惑星、衛星、小惑星などの天体表面に軟着陸し、その場に留まって観測を行う静止型の探査機です。一方、ローバーは、着陸機から展開され、天体表面を移動しながら広範囲の探査を行う移動型の探査機であり、しばしば着陸機と連携して運用されます。これらの探査機は、人類が直接到達することが困難な宇宙環境において、科学的知見の獲得、資源の探査、将来の有人探査に向けた技術実証など、多岐にわたる重要な役割を担っています。

宇宙着陸機には、その場に留まり固定された観測機器でデータを収集する静止型着陸機(例:NASAのヴァイキング計画、ESAのフィラエ、NASAのインサイト)や、天体表面のサンプルを採取して地球に持ち帰るサンプルリターン着陸機(例:JAXAのはやぶさ、中国の嫦娥5号)、さらには天体表面に突き刺さり内部構造を探査する貫入型着陸機(例:NASAのディープ・スペース2号)などがあります。ローバーには、月面を探査する月面ローバー(例:ソ連のルノホート、アポロ月面車、中国の玉兎)や、火星を探査する火星ローバー(例:NASAのソジャーナ、スピリット、オポチュニティ、キュリオシティ、パーセベランス、中国の祝融)が代表的です。近年では、軽量で低コストな小型ローバーやマイクロローバー、さらには氷の衛星の氷下探査など、特定の特殊環境に特化したローバーの開発も進められています。

これらの探査機の主な用途は、科学探査、資源探査、技術実証、そして将来の有人探査の準備です。科学探査では、天体表面の地質、鉱物、大気組成、気象条件の調査、生命の痕跡や居住可能性の探査、天体の内部構造や地震活動の測定、水の存在や氷の分布の確認などが行われます。資源探査では、将来の有人探査や宇宙産業のための水、ヘリウム3、レアメタルなどの資源の特定と評価が目的とされます。技術実証としては、新たな着陸技術、移動技術、通信技術、電源技術などを宇宙環境で実証し、将来のミッションに役立てます。また、有人探査の準備として、有人基地建設のための候補地の選定や環境評価、宇宙飛行士の安全確保のための情報収集も重要な役割です。

宇宙着陸機やローバーの運用を支える関連技術は多岐にわたります。精密誘導・制御技術は、大気圏突入、降下、着陸(EDL)シーケンスにおける高精度な軌道制御や姿勢制御、そしてハザード回避システムによる着陸地点の自動選定に不可欠です。ローバーの自律移動・ナビゲーション技術は、自律的な経路計画、障害物回避、位置推定を可能にし、視覚ナビゲーションや慣性航法装置、レーザー測距などが活用されます。電源技術としては、太陽電池が一般的ですが、長期間や日照の少ない環境では放射性同位体熱電気転換器(RTG)が安定した電力供給源として用いられます。地球との長距離通信を可能にする通信技術、極端な温度変化や放射線、砂塵嵐などに対する耐性を持つ耐環境技術、そしてロボットアームやドリルなどによるサンプル採取技術や科学観測機器も、ミッションの成功に欠かせません。

市場背景としては、これまで国家主導の探査が中心であり、NASA(米国)、ESA(欧州)、JAXA(日本)、CNSA(中国)、Roscosmos(ロシア)、ISRO(インド)などが主要なプレイヤーでした。特に月や火星への関心が高まり、探査ミッションが活発化しています。近年では、SpaceXやBlue Originといった大型ロケット開発企業に加え、月面着陸サービスを提供するIntuitive MachinesやAstroboticなどの民間企業が宇宙探査市場に参入し、NASAのCLPS(Commercial Lunar Payload Services)プログラムのように、民間企業を活用する動きが加速しています。また、アルテミス計画に代表されるように、複数の国が協力して月面探査・開発を進める国際協力も進展しており、技術革新と小型化、標準化、再利用技術の進展により、探査コストの削減が期待されています。AIや自律システムの導入も運用効率の向上に寄与しています。

将来展望としては、月面活動の本格化が挙げられます。アルテミス計画による有人月面着陸、月面基地建設、持続的な月面活動の実現が目指されており、月面資源の利用(水氷、ヘリウム3など)も具体化していくでしょう。火星への有人探査に向けた道筋も着実に進んでおり、ローバーによる火星の居住可能性、生命の痕跡、資源のさらなる詳細な調査、そして将来の火星有人ミッションのための技術実証が継続されます。さらに、金星、エウロパ、エンケラドゥス、タイタンなど、多様な環境を持つ太陽系内天体への着陸機・ローバーの投入も拡大し、特に氷の衛星における生命探査への期待が高まっています。技術面では、AIを活用した高度な自律判断、自己修復機能、群れでの協調探査など、自律性・知能化のさらなる向上が見込まれ、地球からの指令なしに、より複雑なミッションを遂行できる能力が求められるでしょう。CubeSatや小型ローバーの活用により、より多くの国や機関が宇宙探査に参加可能となり、特定の科学目的や技術実証に特化した、多様なミッションが増加すると考えられます。最終的には、月や小惑星からの資源採掘、現地での利用(ISRU: In-Situ Resource Utilization)技術の実証と実用化が進み、宇宙資源利用が宇宙経済の新たな柱として成長していくことが期待されます。