宇宙打ち上げサービス市場の規模と見通し、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

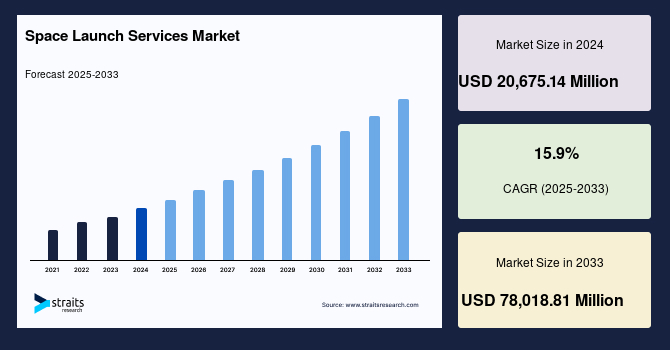

世界の宇宙打ち上げサービス市場は、2024年に2067億514万ドルの評価額を持ち、2025年には2396億248万ドルに成長し、2033年までに7801億881万ドルに達すると予測されており、予測期間(2025-2033年)中の年平均成長率(CAGR)は15.9%です。宇宙打ち上げサービスの供給者の業務は、宇宙打ち上げサービス市場に関連しており、オーダー、変換、建設、スタッキング、組み立て、ペイロード統合、打ち上げなどの多くのアクションを含みます。民間の打ち上げサービスプロバイダーの業界への参入は、新しい宇宙打ち上げ技術をもたらし、打ち上げコストの低下を促進し、市場の発展の新たな段階を迎えました。衛星や試験プローブの打ち上げの増加は、市場の拡大に大きな影響を与える重要な要素です。さらに、政府や民間の投資の拡大も市場成長に大きく影響しています。一方で、熟練労働者の不足や新技術の導入への抵抗は、業界の成長を妨げる要因となっています。しかし、打ち上げサービスのコストを抑えるための取り組みにより、市場参加者には収益性の高い潜在的な機会があります。

過去10年間で、アメリカ、インド、中国、ロシア、日本、欧州宇宙機関などの国々が19の惑星探査ミッションを打ち上げました。毎年、世界の政府予算は増加しています。政府は宇宙探査ミッションのためのインフラ支援やスポンサーシップに資金を投じていますが、資金不足が宇宙プログラムを制約する場合もあります。宇宙ビジネスの激しい競争は、今日の状況を変えました。多くの国が打ち上げ能力を持つ国となり、宇宙競争での優位性を維持するために、打ち上げロケットや施設に投資しています。2019年には、欧州宇宙機関(ESA)が63億ドル、中国国家宇宙局(CNSA)が110億ドル、アメリカ航空宇宙局(NASA)が195億ドルの政府予算を持っていました。したがって、宇宙打ち上げサービス市場は、こうした業務における政府の支出と宇宙投資の増加によって推進されています。

以前は、通信衛星のためにすべての種類の軌道が考慮されていましたが、後に非静止衛星軌道がより低い経路損失により真のグローバルカバレッジを提供できることが発見されました。通信業界は、その高度と低遅延のためにNGSO(非静止軌道衛星)を選択しています。この種の衛星は、地上ネットワークと同等のパフォーマンスを持ち、テレコムネットワークの効率的な利用に寄与します。これにより、打ち上げに必要なブーストの数が少なく、比較的低い建設と打ち上げコストが実現されます。この要因が衛星打ち上げの増加を促進し、打ち上げサービス市場を活性化しています。

打ち上げサービスの初期コストは非常に高く、1回の打ち上げサービスは約100万ドルから1億ドルの範囲です。初期には、宇宙活動と打ち上げサービスは政府や軍によって制御されており、また政府が設立した宇宙機関によっても管理されていました。このため、市場は独占的でしたが、現在も主にアメリカとヨーロッパ地域に市場参加者が限られています。打ち上げサービスを提供するためには、インフラや支援業務に巨額の投資を行う必要があり、これが打ち上げサービス市場の成長を妨げる要因となっています。また、新型コロナウイルスのパンデミックは宇宙産業にも軽微な影響を及ぼしました。さらに、宇宙関連の国際イベント(例:サテライト2020、CABSAT、シーエアスペース、SMi小型衛星会議など)が中止または再スケジュールされました。パンデミックの開始は、限られた労働力と大手プレイヤーからの投資の減少により、今後の宇宙産業に影響を与えるでしょう。また、打ち上げごとに特定の準備が必要なインフラの整備やメンテナンス活動が、打ち上げサービスコストに影響を与えています。小規模な打ち上げサービスを提供する企業は、打ち上げ数の限られた中で生き残るのが難しくなっています。高い打ち上げコストは常に宇宙技術の進展の障壁となっていますが、打ち上げコストの低下は将来の宇宙探査や拡張活動を促進するでしょう。以前は、打ち上げコストを抑えるために、ペイロードの重量に基づいて価格が設定され、宇宙船や衛星の設計において高性能の素材を少なく使用することでペイロードの重量をコントロールしていました。打ち上げコストの低下は、設計と開発に直接的な影響を与えると期待されています。再利用可能なロケットや打ち上げ機の開発はコストを削減します。Falcon 9は再利用され、コストを2倍に削減しました。したがって、打ち上げサービスの価格低下は、打ち上げサービス市場の成長にとって魅力的な機会を提供します。

北米は最大の市場シェアを占めており、予測期間中にCAGR17.4%で成長すると見込まれています。アメリカは宇宙競争に長く関わっており、2018年の宇宙プログラムに対する政府予算は約500億ドルでした。アメリカは軍事、インテリジェンス、科学、探査、商業分野において支配的な宇宙大国です。打ち上げサービスプロバイダーはアメリカ地域に多数存在しています。スペースXやノースロップ・グラマン社などの民間企業が、アメリカの打ち上げサービス市場を形成しています。2019年には米国宇宙軍(NASA)が2024年にアメリカ人を月に戻すという締切を受け、世界中の民間企業がロケットからアンテナまで数十億ドルを調達しました。2020年の開始時点では、宇宙セクターにおける衛星の打ち上げ数に関して、前年と比較して特筆すべき変化は見られませんでした。アメリカ政府は、さまざまな衛星や貨物ミッションのために民間打ち上げサービスプロバイダーと契約を開始しました。2014年以降、アメリカのプロバイダーはロシアのプロバイダーが占有していた商業打ち上げ市場に参入しました。これは主に、スペースXのFalcon 9が低価格でグローバル市場に登場し、大きなビジネスを引き寄せたためです。

アジア太平洋地域は第2の大規模市場であり、2030年までに1925百万ドルに達すると予測され、CAGR12.9%で成長すると見込まれています。中国は2018年に39回の打ち上げを行い、2017年の2倍以上であり、アメリカやロシアの打ち上げ数を上回りました。2019年には、中国が海上打ち上げを成功裏に試験し、海上打ち上げ能力を持つ国となりました。中国は現在、海上および陸上の打ち上げ能力を有し、中国の宇宙ステーションへの有人宇宙船や貨物ミッションの運搬を行っています。

ヨーロッパは第3の大規模市場です。ロシアの打ち上げサービスプロバイダー(国際打ち上げサービス、ロスコスモス、スターメなど)は、アメリカ、中国、インドの打ち上げサービスプロバイダーとの価格差による競争に対抗するために継続的に努力しています。打ち上げサービスの信頼性を提供するために、ロシアの宇宙機関は一つ一つ打ち上げ車両をアップグレードしています。しかし、ロシアのサービスプロバイダーによる打ち上げは、2015年の28回から2016年には19回に減少し、2018年には20回で、1回の失敗が記録されました。さらに、ロシア政府は宇宙打ち上げサービス産業の発展に78億ドルを投資する計画を立てています。

世界の宇宙打ち上げサービス市場は、衛星(小型(1,000 kg未満)および大型(1,000 kg以上)にさらに細分化)、有人宇宙船、貨物、試験プローブ、衛星に分類されます。衛星セグメントは最高の貢献者となると予想され、予測期間中にCAGR16.7%で成長すると見込まれています。このセグメントは、音声およびデータ伝送、船舶、航空機、車両、遠隔地、気象情報、土地調査などの商業アプリケーションによって推進されています。テレビ放送からインターネット接続への需要の変化に伴い、衛星技術はIoT(モノのインターネット)の重要な要素として採用されつつあり、これがセグメントの成長を促進しています。小型衛星の打ち上げが増加しており、リモート地域にブロードバンドサービスを提供するための衛星通信が衛星セグメントの成長を推進しています。ボーイング社とViaSat-3は、100Mbps以上の速度を提供するための三つの衛星プロジェクトに取り組んでいます。さらに、10kgのCubeSatsなどの小型衛星の打ち上げは、多くの企業にとって手頃であり、これが衛星セグメントの成長を促進しています。

世界の宇宙打ち上げサービス市場は、陸、空、海に分類されています。陸セグメントは最高の貢献者と予想され、予測期間中にCAGR15.9%で成長すると見込まれています。衛星の小型化のトレンドがこのセグメントを推進し、毎年の打ち上げ数が増加しています。深宇宙探査活動の増加も、宇宙打ち上げサービス市場に大きな影響を与える試験プローブの打ち上げを促進しています。さらに、宇宙打ち上げのための先進技術に基づくインフラシステムの発展が、陸上の宇宙打ち上げサービスにおける効率的な運営の成長を促進しました。このインフラには、燃料の取り扱い、打ち上げ車両の組み立て、打ち上げのためのスペースの準備などが含まれています。したがって、この種のインフラの増加と先進的な打ち上げ管理システムへの需要の増加により、宇宙打ち上げサービス市場の成長が強化されました。

世界の宇宙打ち上げサービス市場は、打ち上げ前と打ち上げ後のサービスに分かれています。打ち上げ前セグメントは最高の貢献者であり、予測期間中にCAGR16.2%で成長すると見込まれています。打ち上げサービス市場への民間プレイヤーの参入により、複数の選択肢が提供されるようになりました。多くの企業が、ペイロードの製造、組み立て、打ち上げサイトへの輸送、打ち上げ車両、および軌道または宇宙への打ち上げを含む打ち上げ前サービスを提供しています。打ち上げ前サービス市場は重要なシェアを占めています。打ち上げ前のサービスには、保険やデータ追跡も含まれています。これらのサービスは、契約または合意を通じて調達されます。衛星打ち上げの増加により、打ち上げ前のサービスは主に商業セクターで高い需要があります。

世界の宇宙打ち上げサービス市場は、小型(300トン未満)および大型(300トン以上)に分類されています。大型打ち上げセグメントは最高の貢献者であり、予測期間中にCAGR16.2%で成長すると見込まれています。大型打ち上げ車両は重要なセグメントシェアを占めており、小型衛星の需要が高い中でも急速な成長が期待されています。さまざまな有人宇宙船、貨物、惑星間ミッションは、大型ペイロードの打ち上げを必要とし、大型打ち上げ車両に依存すると見込まれています。

世界の宇宙打ち上げサービス市場セグメントは、政府・軍事および商業セクターに分けられます。政府・軍事打ち上げセグメントは最高の貢献者であり、予測期間中にCAGR15.4%で成長すると見込まれています。宇宙セクターの高い競争が、宇宙活動における政府支出や宇宙予算の増加をもたらしました。軍事や防衛の関与は、諜報、監視、国境活動の監視を目的とし、さまざまな国家安全保障リスクに対応しています。

Report Coverage & Structure

“`html

報告書の構造の概要

この報告書は、宇宙打ち上げサービスの市場に関する詳細な分析を提供しており、以下の主要なセクションで構成されています。

1. イントロダクション

- エグゼクティブサマリー: 市場の全体像と重要な発見を要約。

- リサーチスコープとセグメンテーション: 研究の範囲と市場のセグメントを定義。

- リサーチ目標、制限および仮定: 研究の目的と考慮事項を明確化。

- 市場のスコープ: 宇宙打ち上げサービスの市場の範囲についての詳細。

2. 市場機会の評価

- 新興地域/国: 成長が見込まれる地域と国の分析。

- 新興企業: 新たに登場した企業の状況。

- 新興アプリケーション/エンドユーザー: 新たな用途や顧客セグメントの分析。

3. 市場動向

- 市場の推進要因: 成長を促進する要因の分析。

- 市場警告要因: リスクや警告要因の特定。

- 最新のマクロ経済指標: 経済全体の影響を考慮。

- 地政学的影響: 政治的要因が市場に及ぼす影響の分析。

- 技術要因: 技術の進展が市場に与える影響。

4. 市場評価

- ポーターのファイブフォース分析: 競争環境を評価。

- バリューチェーン分析: 価値創造のプロセスを明確化。

5. 規制フレームワーク

- 北アメリカ、ヨーロッパ、アジア太平洋、中東アフリカ、ラテンアメリカの各地域の規制環境についての詳細な分析。

6. ESGトレンド

環境、社会、ガバナンスに関連するトレンドが宇宙打ち上げサービスに与える影響を考察。

7. 市場規模分析

- 宇宙打ち上げサービス市場の規模と成長予測。

- ペイロード、打ち上げ車両、エンドユーザー、打ち上げプラットフォーム、サービスタイプによる市場の詳細分析。

8. 地域別市場分析

- 北アメリカ市場分析: 各地域の詳細なペイロード、打ち上げ車両、エンドユーザー、打ち上げプラットフォーム、サービスタイプのデータ。

- ヨーロッパ市場分析: ヨーロッパ各国における詳細な市場状況。

- アジア太平洋市場分析: APAC地域における市場の詳細な分析。

この報告書は、宇宙打ち上げサービス市場に関する包括的な情報を提供しており、企業や投資家が市場動向を理解し、戦略を立てるための貴重なリソースとなることを目的としています。

“`

*** 本調査レポートに関するお問い合わせ ***

宇宙打ち上げサービスとは、人工衛星や宇宙探査機、その他の宇宙関連の機器を地球の軌道に投入するためのサービスを指します。このサービスは、商業的な目的や科学的な研究、さらには国防など、さまざまな用途に利用されています。宇宙打ち上げサービスは、ロケットを使用して地球の重力圏を超え、宇宙空間に物体を送り出すことを基本としており、そのためには高度な技術と専門知識が求められます。

宇宙打ち上げサービスには、いくつかのタイプがあります。まず、政府機関によって提供される公的な打ち上げサービスがあります。これには、NASAやJAXA(宇宙航空研究開発機構)などの国の宇宙機関が含まれます。これらの機関は、科学研究や国際協力のために宇宙ミッションを行い、その一環として打ち上げを行います。次に、商業的な打ち上げサービスが存在します。これには、SpaceXやRocket Lab、Arianespaceなどの企業が含まれ、商業衛星や国際的なプロジェクトのために打ち上げを行います。商業打ち上げサービスは、特に近年、需要が高まっており、コストの削減や打ち上げの頻度が増加しています。

宇宙打ち上げサービスの利用用途は多岐にわたります。例えば、通信衛星は、地球上の通信インフラを支えるために打ち上げられます。また、地球観測衛星は、環境モニタリングや災害管理、農業の計画などに利用されます。さらに、科学探査ミッションでは、惑星探査や宇宙望遠鏡の打ち上げが行われ、宇宙の奥深くを探求することが可能になります。加えて、宇宙旅行や民間人の宇宙体験への期待も高まり、これに伴い新たな打ち上げサービスが登場しています。

宇宙打ち上げサービスに関連する技術には、ロケット技術、衛星技術、地上支援技術などがあります。ロケット技術は、打ち上げ機体の設計やエンジンの開発を含み、効率的に軌道に到達するための重要な要素です。衛星技術は、打ち上げられる機器の設計や運用に関する技術を指し、通信や画像取得に必要な機能を持つ衛星が求められます。地上支援技術は、打ち上げ前の準備やミッションの管理、データの通信などを担当し、打ち上げの成功に大きく寄与しています。

このように、宇宙打ち上げサービスは、技術革新とともに進化しており、未来の宇宙探査や商業利用において、ますます重要な役割を果たすことが期待されています。宇宙へのアクセスが容易になることで、科学的な発見や新たなビジネスチャンスが生まれることにより、人類の宇宙に対する理解が深まることでしょう。宇宙打ち上げサービスは、私たちの生活や未来に多大な影響を与える、非常に重要な分野であると言えます。