宇宙ロジスティクス市場規模・シェア分析 - 成長動向と予測 (2025年~2030年)

宇宙ロジスティクス市場レポートは、運用(軌道上サービス、組立、製造、宇宙探査ロジスティクスなど)、ペイロード(宇宙船・衛星システム、貨物・消耗品など)、サービスタイプ(打ち上げ前ロジスティクス、打ち上げサイトロジスティクスなど)、エンドユーザー(政府・軍事など)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

宇宙ロジスティクス市場の概要

本レポートは、宇宙ロジスティクス市場の規模、成長、トレンド、シェアに関する2025年から2030年までの予測を詳細に分析したものです。市場は、運用、ペイロード、サービスタイプ、エンドユーザー、および地域別にセグメント化されており、市場予測は米ドル建ての価値で提供されています。

市場の主要指標

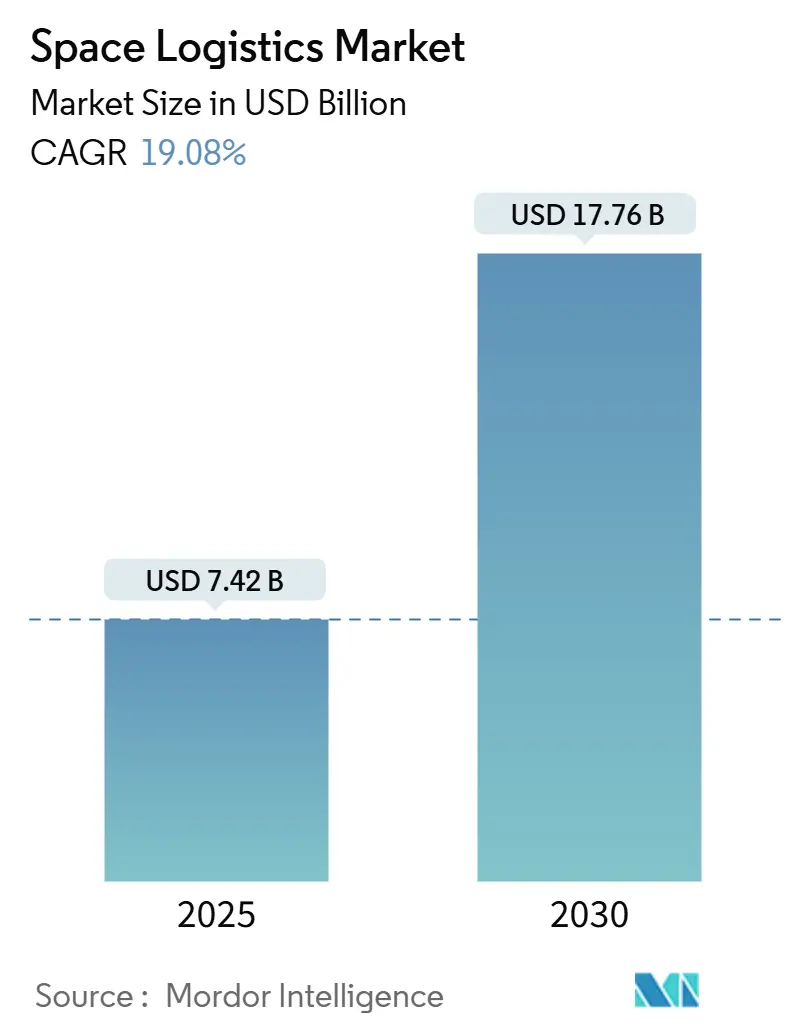

* 調査期間:2019年~2030年

* 2025年の市場規模:74.2億米ドル

* 2030年の市場規模:177.6億米ドル

* 成長率(2025年~2030年):年平均成長率(CAGR)19.08%

* 最も急速に成長する市場:アジア太平洋地域

* 最大の市場:北米

* 市場集中度:中程度

市場分析

宇宙ロジスティクス市場は、2025年には74.2億米ドルに達し、2030年には177.6億米ドルに成長し、予測期間中に19.08%のCAGRで拡大すると予測されています。この成長は、打ち上げコストの急速な低下、大規模な衛星コンステレーションの展開、および衛星の寿命を延ばす軌道上サービス(OOS)の増加によって加速されています。

政府の安全保障プログラムや月探査イニシアチブは、市場に安定した需要をもたらしています。一方、商業メガコンステレーション、軌道上での燃料補給、積層造形(アディティブ・マニュファクチャリング)といった新たな要素が、収益源を拡大しています。市場は中程度の断片化が進んでおり、価格競争の激化や地域ごとの規制上の課題が、既存企業および新規参入企業の戦略的アジェンダを形成しています。市場の回復力は、推進剤供給の革新、交通ルールの調和、およびミッション総コストを削減するスケーラブルな宇宙インフラにかかっています。

主要なレポートのポイント

* 運用別: 2024年には軌道上サービス・組立・製造(OSAM)が宇宙ロジスティクス市場シェアの38.83%を占め、2030年までに軌道デブリ除去が22.45%のCAGRで成長すると予測されています。

* ペイロード別: 2024年には宇宙船および衛星システムが宇宙ロジスティクス市場規模の44.73%を占め、推進剤および燃料は2030年までに24.16%のCAGRで拡大すると予想されています。

* サービスタイプ別: 2024年には打ち上げサイトロジスティクスが収益シェアの37.52%を占め、プレローンチロジスティクスは予測期間中に20.53%のCAGRで最も強い見通しを示しています。

* エンドユーザー別: 2024年には政府および軍事顧客が宇宙ロジスティクス市場の48.81%を占め、商業オペレーターは2030年までに23.78%のCAGRで成長すると予測されています。

* 地域別: 2024年には北米が宇宙ロジスティクス市場の45.25%を占め、アジア太平洋地域は2030年までに22.56%のCAGRで最も速い成長を遂げると予想されています。

世界の宇宙ロジスティクス市場のトレンドと洞察

市場成長の促進要因

* 小型衛星コンステレーション展開の急増: AmazonのProject Kuiperが3,000機以上の宇宙船を目標とするなど、精密な挿入、フォーメーション管理、メンテナンス飛行の需要が高まっています。NanoAvionicsが280機の衛星製造を受注した事例は、コンステレーション経済が計画サイクルを再構築し、スループット要件を高めていることを示しています。

* 再利用可能ロケットによる打ち上げコストの低下: SpaceXはミッションあたりの打ち上げ価格を約6,200万米ドルから約1,500万米ドルに削減し、頻繁な貨物輸送や軌道上修理を経済的に実現可能にしました。Blue Originがペンタゴンから23億米ドルの打ち上げ契約を獲得したことで、再利用技術の研究開発がさらに促進され、競争が激化しています。このコスト低下は、衛星ライドシェアプログラム、応答性の高い打ち上げサービス、オンデマンドの軌道上ペイロード展開を活性化させています。

* 政府資金による探査プログラムの拡大: 2024年の世界の公共宇宙予算は1,350億米ドルに増加し、NASAの254億米ドル、米宇宙軍の137億米ドルの打ち上げサービス契約がその中心です。長期的な月および火星ロジスティクスの要件は、サプライヤーに今後10年間の予測可能な受注量をもたらしています。

* 商業軌道上サービスへの投資増加: Orbit Fabの燃料補給ステーションアーキテクチャは、主要な衛星オペレーターの支援を受け、宇宙船の稼働サイクルを延長し、交換経済を変革しています。GraviticsがAxiom Spaceと1億2,500万米ドルのインフラ協定を締結したことは、寿命延長やモジュール式組立を収益化する軌道上サプライチェーン資産への投資家の信頼を反映しています。

* 軌道上推進剤貯蔵庫の出現

* 軌道上積層造形によるラストマイルの実現

市場成長の抑制要因

* 高額な設備投資要件: 軌道上サービス船の建造には5,000万~2億米ドルかかり、専用のミッションコントロールセンターや保険が必要となるため、参入は資金豊富な大手企業や十分に資金提供されたスタートアップに限られます。

* 複雑で断片化された規制枠組み: 米国FCCの5年間のデオービット義務化や、今後施行されるEU宇宙法は、整合性のないコンプライアンス経路を導入し、法的審査、運用監査、管理上のオーバーヘッドを増加させています。

* 軌道交通管理のボトルネック

* キ軌道デブリの脅威: 軌道上の破片は、サービス船や顧客の宇宙船に衝突するリスクをもたらし、ミッションの失敗や高額な損害賠償につながる可能性があります。

* 技術的課題と信頼性の問題: 宇宙環境でのロボットアーム操作、精密なドッキング、燃料移送などの複雑な技術は、依然として高い技術的リスクを伴い、ミッションの失敗や遅延につながる可能性があります。

* 保険料の高騰: 軌道上サービスミッションの固有のリスクは、高額な保険料につながり、運用コストをさらに増加させ、潜在的な投資収益率を低下させます。

市場機会

* 衛星の寿命延長と燃料補給: 軌道上サービスは、燃料切れの衛星の寿命を延長し、運用コストを削減し、新しい衛星の打ち上げの必要性を遅らせることで、数十億ドル規模の市場を創出します。

* 宇宙デブリ除去: 増加する宇宙デブリの問題に対処するための軌道上サービスは、衛星の安全な運用を確保し、将来の宇宙活動を保護するために不可欠です。

* 軌道上製造と組立: 軌道上での部品製造や大型構造物の組立は、地球からの打ち上げの制約を克服し、より大規模で複雑な宇宙インフラの構築を可能にします。

* 宇宙観光と居住地のサポート: 軌道上サービスは、宇宙観光モジュールや将来の月・火星居住地への補給、メンテナンス、インフラサポートを提供することで、新たな経済圏をサポートします。

主要企業

* Northrop Grumman (MEV-1, MEV-2)

* SpaceX (Starshipによる軌道上燃料補給の可能性)

* Orbit Fab (軌道上燃料補給ステーション)

* Astroscale (デブリ除去サービス)

* Momentus (軌道間輸送サービス)

* ClearSpace (デブリ除去ミッション)

* D-Orbit (軌道上輸送およびデブリ除去)

市場予測

世界の軌道上サービス市場は、2023年の約30億米ドルから、2030年には約150億米ドルに達すると予測されており、年平均成長率(CAGR)は25%を超えると見込まれています。この成長は、衛星コンステレーションの拡大、宇宙デブリ問題への意識の高まり、技術革新、そして政府および民間部門からの投資増加によって牽引されるでしょう。

結論

軌道上サービス市場は、宇宙経済の次のフロンティアとして位置づけられています。高額な設備投資、複雑な規制、技術的課題といった抑制要因があるものの、衛星の寿命延長、デブリ除去、軌道上製造といった巨大な市場機会が存在します。これらの課題を克服し、技術的成熟度を高めることで、軌道上サービスは宇宙活動の持続可能性と経済性を根本的に変革し、人類の宇宙へのアクセスと利用を拡大する鍵となるでしょう。

このレポートは、宇宙ロジスティクス市場に関する包括的な分析を提供しています。宇宙ロジスティクスとは、宇宙システム設計の運用性およびサポート可能性を推進し、宇宙システムライフサイクル全体で必要とされる資材、サービス、情報の流れを管理する理論と実践を指します。本調査は、市場の定義、範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望を網羅しています。

宇宙ロジスティクス市場は、2025年には74.2億米ドルの規模に達し、2030年までには177.6億米ドルに成長すると予測されており、宇宙活動の拡大と技術革新によって顕著な成長が期待されています。

運用別では、「軌道上サービス、組立、製造(OSAM)」が市場を牽引しており、2024年には38.83%の市場シェアを占めています。その他には、宇宙探査ロジスティクス(乗員および貨物)、宇宙状況認識、軌道デブリ除去、ラストマイル配送/軌道輸送車両、その他の運用が含まれます。ペイロード別では、宇宙船および衛星システム、貨物および消耗品、推進剤および燃料、宇宙インフラモジュール、その他のペイロードが分析対象です。サービスタイプ別では、打ち上げ前ロジスティクス、打ち上げサイトロジスティクス、宇宙内輸送サービス、ミッション後廃棄サービスが、エンドユーザー別では、政府および軍事、商業事業者、研究および学術機関が主要なセグメントとして挙げられています。

地域別では、アジア太平洋地域が22.56%の年平均成長率(CAGR)で最も急速な成長を遂げると予測されており、中国、インド、日本の宇宙プログラムがその成長を牽引しています。北米、ヨーロッパ、南米、中東およびアフリカも詳細に分析され、各国ごとの市場動向が示されています。

市場の成長を促進する主要な要因としては、小型衛星コンステレーションの配備の急増、再利用可能ロケットによる打ち上げコストの低下(ミッションあたり約1,500万米ドルまで削減され、打ち上げ頻度と軌道上サービスの費用対効果が向上)、政府資金による探査プログラムの拡大、商業軌道上サービスへの投資の増加、軌道上推進剤貯蔵庫の出現、軌道上アディティブマニュファクチャリングによるラストマイルロジスティクスの実現が挙げられます。

一方で、市場の成長を抑制する要因も存在します。具体的には、高額な設備投資要件、複雑で断片化した規制の枠組み、軌道交通管理のボトルネック、キセノン/クリプトン推進剤のサプライチェーン不足などが挙げられます。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析、およびArianeGroup、SpaceX、Northrop Grumman Corp.、Astroscaleなど20社に及ぶ主要企業のプロファイルが含まれています。各企業の概要、主要セグメント、財務状況、戦略情報、製品とサービス、最近の動向が詳細に調査されています。

レポートでは、市場機会と将来展望についても言及されており、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長可能性が示唆されています。調査方法論は、市場の定義、仮定、調査範囲を明確にし、信頼性の高いデータに基づいた分析を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 小型衛星コンステレーションの展開の急増

- 4.2.2 再利用ロケットによる打ち上げコストの低下

- 4.2.3 政府資金による探査プログラムの拡大

- 4.2.4 商業軌道上サービスへの投資の増加

- 4.2.5 軌道上推進剤貯蔵所の出現

- 4.2.6 軌道上アディティブマニュファクチャリングによるラストマイルロジスティクスの実現

- 4.3 市場の阻害要因

- 4.3.1 高い設備投資要件

- 4.3.2 複雑で断片的な規制枠組み

- 4.3.3 軌道交通管理のボトルネック

- 4.3.4 キセノン/クリプトン推進剤のサプライチェーン不足

- 4.4 サプライチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済トレンドの影響評価

5. 市場規模と成長予測(金額)

- 5.1 運用別

- 5.1.1 軌道上サービス、組立、製造 (OSAM)

- 5.1.2 宇宙探査ロジスティクス(乗員および貨物)

- 5.1.3 宇宙状況認識

- 5.1.4 軌道デブリ除去

- 5.1.5 ラストマイル配送 / 軌道輸送機

- 5.1.6 その他の運用

- 5.2 ペイロード別

- 5.2.1 宇宙船および衛星システム

- 5.2.2 貨物および消耗品

- 5.2.3 推進剤および燃料

- 5.2.4 宇宙インフラモジュール

- 5.2.5 その他のペイロード

- 5.3 サービスタイプ別

- 5.3.1 打ち上げ前ロジスティクス

- 5.3.2 打ち上げサイトロジスティクス

- 5.3.3 宇宙空間輸送サービス

- 5.3.4 ミッション後廃棄サービス

- 5.4 エンドユーザー別

- 5.4.1 政府および軍事

- 5.4.2 商業事業者

- 5.4.3 研究機関および学術機関

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米

- 5.5.3 欧州

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリアおよびニュージーランド

- 5.5.4.6 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 ケニア

- 5.5.5.2.4 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ArianeGroup

- 6.4.2 ATOMOS Space

- 6.4.3 Relativity Space

- 6.4.4 D-Orbit S.p.A.

- 6.4.5 EXOLAUNCH GmbH

- 6.4.6 Exotrail

- 6.4.7 Impulse Space Inc.

- 6.4.8 Launcher Inc.

- 6.4.9 Momentus Space

- 6.4.10 Northrop Grumman Corp.

- 6.4.11 SpaceX

- 6.4.12 Astroscale

- 6.4.13 ClearSpace

- 6.4.14 Spaceflight Inc.

- 6.4.15 Starfish Space

- 6.4.16 Sierra Space

- 6.4.17 Orbit Fab

- 6.4.18 Redwire Corporation

- 6.4.19 Maxar Space Infrastructure

- 6.4.20 Firefly Aerospace

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

宇宙ロジスティクスとは、地球低軌道、静止軌道、月、火星といった宇宙空間において、物資、人員、情報などを効率的かつ安全に輸送、保管、管理、供給、そして回収する一連の活動を指します。これは、地球上で行われるロジスティクスが陸海空を対象とするのに対し、宇宙空間という極限環境を対象とする点で大きく異なります。その目的は、宇宙活動の持続可能性を高め、コストを削減し、安全性を確保しながら、宇宙開発や利用をさらに推進することにあります。単なる輸送に留まらず、軌道上での燃料補給、修理、製造、さらには宇宙デブリの除去といった広範なサービスを含んだ概念として捉えられています。

宇宙ロジスティクスは、その対象や機能によっていくつかの種類に分類できます。第一に、「地球から宇宙への輸送」です。これは、ロケットを用いて人工衛星、宇宙ステーションへの補給物資(食料、水、実験機器、燃料、部品など)、そして将来の月面基地や火星探査に必要な資材や人員を打ち上げる活動を指します。再利用型ロケットや宇宙往還機の開発がこの分野のコスト削減と効率化に大きく貢献しています。第二に、「軌道上ロジスティクス」です。これは、地球周回軌道上で行われるサービスであり、稼働中の衛星への燃料補給、故障した衛星の修理やメンテナンス、軌道変更、そして寿命を終えた衛星や宇宙デブリの除去などが含まれます。また、宇宙空間の微重力環境を利用した軌道上での製造や組み立てといった新たな活動もこの範疇に入ります。第三に、「月・惑星探査ロジスティクス」です。これは、月面基地や火星基地への物資輸送、月面での資源採掘・利用(ISRU: In-Situ Resource Utilization)、月面での移動手段の提供、深宇宙探査機への補給など、地球から遠く離れた天体での活動を支えるものです。最後に、「宇宙からの帰還・回収」も重要な要素です。宇宙で得られた実験サンプルや製造された製品を地球へ安全に持ち帰る技術、そして宇宙デブリを回収し、地球大気圏で焼却処分する技術などがこれに該当します。

宇宙ロジスティクスの用途は多岐にわたります。国際宇宙ステーション(ISS)や将来の月軌道ゲートウェイ、月面基地といった宇宙拠点の運用・維持には、定期的な物資や人員の補給が不可欠です。また、軌道上での燃料補給や部品交換により、衛星の寿命を延長し、その機能を向上させることが可能になります。これは、高価な衛星を再利用することで、宇宙利用全体のコスト削減に繋がります。さらに、月や小惑星から水や希土類元素などの宇宙資源を採掘し、それを宇宙空間や地球へ輸送する「宇宙資源の利用」も将来的な重要な用途です。宇宙旅行や宇宙居住が現実のものとなれば、宇宙ホテルや月面リゾートへの物資・人員輸送も宇宙ロジスティクスの主要な役割となるでしょう。深刻化する宇宙デブリ問題に対しては、軌道上の不要物を除去することで、安全な宇宙環境を維持する役割も担います。宇宙空間の微重力環境を利用した特殊材料や部品の製造、軌道上での大型構造物の組み立てといった「宇宙製造」も、宇宙ロジスティクスによって支えられます。

これらの活動を可能にするためには、様々な関連技術が不可欠です。最も注目されているのは、打ち上げコストを大幅に削減する「再利用型ロケット技術」です。SpaceX社のFalcon 9やStarshipなどがその代表例であり、宇宙へのアクセスをより身近なものにしました。軌道上でのサービスを実現するためには、精密なロボットアーム、自律航行・ドッキング技術、そして対象物を正確に操作するマニピュレーション技術が求められます。深宇宙への効率的な航行には、電気推進(イオンエンジン)や核熱推進、太陽帆といった「宇宙推進技術」が重要です。月や火星での活動を支える「宇宙資源利用技術(ISRU)」では、現地のレゴリスから酸素や水を抽出する技術、3Dプリンティングによる現地での部品製造などが研究されています。宇宙船の自律的な航行、故障診断、補給計画の最適化には「自律運用・AI技術」が不可欠であり、高速・大容量の「宇宙通信技術」も宇宙活動の効率化に貢献します。さらに、ネットやハープーン、レーザーなどを用いた「宇宙デブリ除去技術」の開発も進められています。異なるミッション間での部品互換性を高める「宇宙船のモジュール化・標準化」も、ロジスティクス全体の効率化に寄与します。

宇宙ロジスティクス市場は、近年急速な拡大を見せています。その背景には、SpaceX社のStarlinkに代表されるような「衛星コンステレーション」の増加や、New Spaceと呼ばれる民間宇宙企業の台頭があります。これにより、宇宙への打ち上げ需要が飛躍的に増大しました。また、米国主導のアルテミス計画など、各国政府が月や火星への長期的な探査・滞在計画を進めていることも、宇宙ロジスティクスへの需要を押し上げています。再利用型ロケットの登場による打ち上げコストの劇的な低下は、宇宙活動の敷居を下げ、新たなビジネスチャンスを生み出しています。一方で、軌道上の宇宙デブリ問題は深刻化しており、安全な宇宙環境を維持するためのデブリ除去サービスへのニーズが高まっています。地球資源の枯渇懸念や新たな経済圏創出への期待から、宇宙資源への関心も高まっており、各国が宇宙における優位性を確保しようとする地政学的な競争も、この市場の成長を後押ししています。

将来の展望として、宇宙ロジスティクスは、より標準化され、商業化が進むと予想されます。複数の企業が多様なサービスを提供し、競争が激化することで、サービスの質が向上し、コストがさらに削減されるでしょう。月面や火星への恒久的な拠点構築が進むにつれて、地球とこれらの拠点、あるいは拠点間を結ぶ定期的な物資・人員輸送網が確立される見込みです。宇宙資源の本格的な利用が始まり、月面での水やヘリウム3の採掘、小惑星からの鉱物資源利用が現実のものとなるかもしれません。軌道上での大規模な製造や建設、例えば宇宙太陽光発電所や大型宇宙望遠鏡の組み立てなども、宇宙ロジスティクスによって支えられるでしょう。宇宙旅行や宇宙居住が一般化すれば、宇宙ホテルや月面リゾートへの輸送サービスが日常的なものとなる可能性もあります。宇宙デブリ問題の解決に向けては、除去技術の確立と国際的な協力体制の構築が不可欠です。最終的には、宇宙空間が地球経済圏の新たなフロンティアとなり、地球と宇宙を結ぶ新たなサプライチェーンが確立されることで、持続可能な宇宙活動が実現されることが期待されています。資源の現地調達、リサイクル、廃棄物管理の徹底が、この持続可能性を支える鍵となるでしょう。