宇宙軍事化市場規模・シェア分析 – 成長トレンド・予測 (2025年~2030年)

宇宙軍事化市場レポートは、能力(防衛および支援)、運用モード(宇宙ベースおよび地上ベース)、および地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカ)で区分されます。本レポートは、上記すべてのセグメントについて、市場規模と予測を金額(米ドル)で提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

宇宙の軍事化市場の概要:成長トレンドと予測(2025年~2030年)

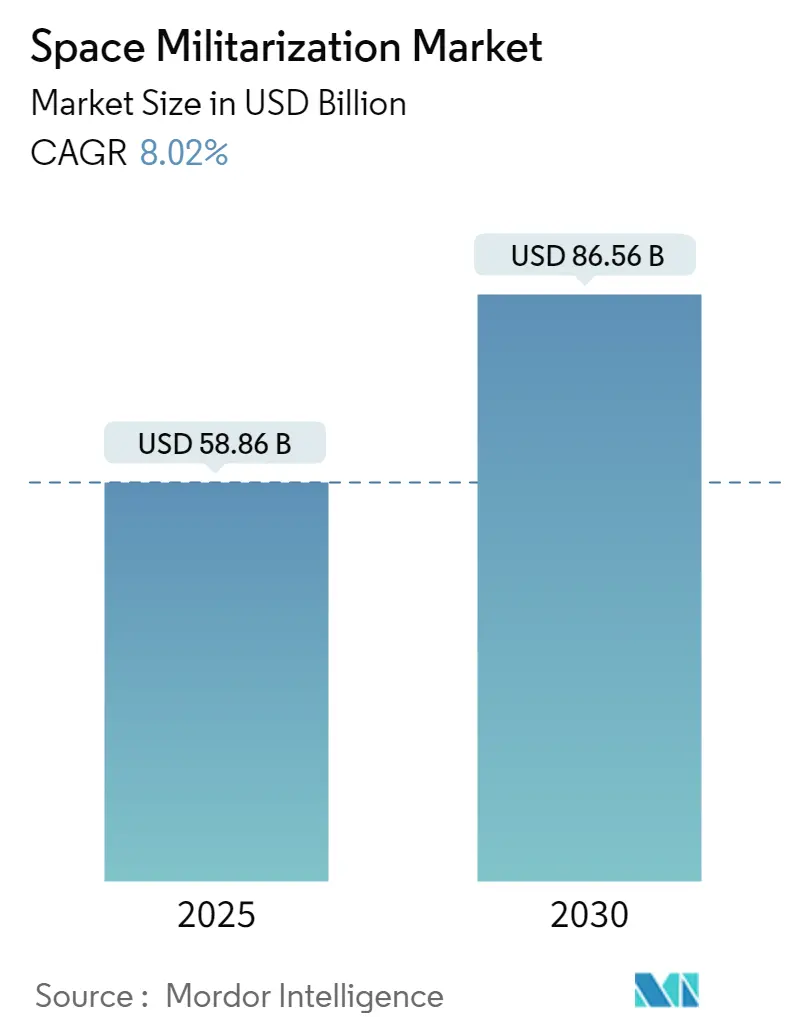

本レポートは、宇宙の軍事化市場について、その規模、成長トレンド、および2025年から2030年までの予測を詳細に分析したものです。宇宙の軍事化市場は、2025年には588.6億米ドルと推定されており、2030年には865.6億米ドルに達すると予測されています。この予測期間における年平均成長率(CAGR)は8.02%と見込まれており、宇宙空間が軍事作戦にとって戦略的に不可欠な領域として認識され、その重要性が高まっていることが、市場拡大の主要な推進力となっています。

市場の推進要因

軍事作戦における宇宙の戦略的意義はますます認識されており、宇宙ベースの資産は通信、航法、情報収集、監視、偵察といった機能において不可欠なものとなっています。この軍事機能における宇宙への依存度の高まりが、宇宙の軍事化市場の拡大を加速させています。

中国はこの分野で主要な役割を担っていますが、米国やロシアといった国々も宇宙ベースの資産を通じて軍事能力を強化するために多額の投資を行っており、これらの国々からの手ごわい挑戦に直面しています。この激化する国家間の競争は、中国が軍事的優位性と戦略的地位を維持するために、宇宙の軍事化への投資を増やすことを余儀なくさせています。

さらに、人工知能(AI)や指向性エネルギー兵器といった新興技術が宇宙用途向けに開発され、宇宙における軍事作戦に革命をもたらしています。これらの技術革新は、軍事能力を向上させるだけでなく、宇宙空間をますます競争が激しく、潜在的に危険な環境へと変貌させています。

市場のセグメンテーション

宇宙の軍事化市場は、以下の主要なセグメントに分類されています。

* 能力別: 防衛(Defense)と支援(Support)

* 運用モード別: 宇宙ベース(Space-Based)と地上ベース(Ground-Based)

* 地域別: 北米、欧州、アジア太平洋、中南米、中東・アフリカ

本レポートでは、これらの各セグメントにおける市場規模と予測が、金額(米ドル)で提供されています。

主要な市場トレンドと支配的セグメント

1. 防衛セグメントの市場支配:

防衛セグメントは、市場において最大のシェアを占め、その優位性を維持すると予測されています。これは、軍事の近代化、進化する地政学的力学、および国家安全保障の必要性といった要因によって推進されています。宇宙ベースのシステムは、状況認識を向上させ、情報能力を強化することで、各国の防衛態勢を大幅に強化する上で極めて重要な役割を果たします。宇宙が戦略的領域として認識されるにつれて、各国は自国の利益を保護し、影響力を主張し、潜在的な地球外の脅威を無力化するために、軍事技術の開発と配備に資源を投入しています。

しかし、宇宙の軍事化の推進は、国家間のバランスを確保しつつ、その潜在的な兵器化に伴うリスクを軽減するという倫理的、法的、外交的課題も提起しています。例えば、2023年8月には、米宇宙軍が新たな戦闘部隊である第75情報・監視・偵察飛行隊(75th ISRS)を編成しました。この部隊は、敵対勢力の宇宙軍の一部である衛星や地上局、および対宇宙軍の脅威(紛争中に米国が衛星システムを使用する能力を否定するために敵によって設計された宇宙能力)を標的とすることを任務としています。このような動向は、市場の成長をさらに促進すると予想されます。

2. 北米地域の市場支配:

予測期間中、北米地域が宇宙の軍事化市場を支配すると見込まれています。この優位性は、宇宙分野への支出の増加、防衛用途の衛星打ち上げ数の増加、そしてNASAやSpaceXによる宇宙探査活動の活発化に起因しています。

宇宙ベースの技術は、GPSシステムによる交通・物流の円滑化、衛星によるグローバル通信ネットワークの実現、気象監視システムによる自然災害の予測、金融取引のための安全なチャネルの提供など、日常生活や多くの産業の運営において不可欠な役割を担っています。これらのシステムへの依存度が高いことから、そのセキュリティと中断のない運用は極めて重要です。したがって、米国は、他の多くの国と同様に、経済の安定と国家安全保障を確保するために、宇宙資産の保護と進歩に多額の投資を行っています。これは、宇宙が単なる探査の場ではなく、細心の注意を払って守られるべき重要なインフラの領域であるという認識に基づいています。

また、The Boeing Company、Lockheed Martin Corporation、General Dynamics Corporation、RTX Corporation、Northrop Grumman Corporationといった主要企業の存在が、この地域の市場地位をさらに強固なものにしています。これらの要因が、予測期間中の市場成長を牽引すると考えられます。

競争環境

宇宙の軍事化市場は、The Boeing Company、Airbus SE、Lockheed Martin Corporation、Northrop Grumman Corporation、RTX Corporationといった既存の航空宇宙大手企業が存在する、統合された市場です。

市場参加者間の戦略的提携やパートナーシップは、将来的に企業間の技術移転を促進すると予測されています。宇宙分野における高い成長機会を背景に、多くの新規スタートアップ企業や企業が様々な開発プログラムを通じてこの業界に参入しています。例えば、2024年2月には、英国国防省(MoD)がLockheed Martin Corporationに対し、将来の宇宙能力をタスク、監視、制御するための安全なオープンソースの地上セグメントソフトウェアソリューションを提供するR&D契約を授与しました。このような企業による研究開発への集中的な取り組みが、市場のさらなる成長を促進するでしょう。

主要な市場プレイヤー

* The Boeing Company

* Airbus SE

* Lockheed Martin Corporation

* Northrop Grumman Corporation

* RTX Corporation

(※主要プレイヤーは特定の順序でソートされていません。)

最近の業界動向

* 2024年1月: 宇宙開発庁(Space Development Agency, SDA)は、L3Harris Technologies Inc.、Lockheed Martin Corporation、Sierra Space Corporationの企業連合に対し、ミサイル追跡衛星の契約を総額25億米ドルで授与しました。この契約に基づき、54基の衛星が建造・運用され、極超音速ミサイルを飛行の全段階で追跡できる赤外線センサーが搭載されます。

* 2023年3月: 米宇宙開発庁(SDA)は、RTX Corporationに対し、ミサイル追跡衛星7基を建造する2億5000万米ドルの契約を授与しました。

これらの動向は、宇宙の軍事化市場が急速に進化し、国家安全保障と技術革新が密接に結びついていることを示しています。

「世界の宇宙軍事化市場レポート」は、宇宙空間における軍事資産および能力の開発と配備に焦点を当てた包括的な分析を提供しています。宇宙軍事化とは、具体的には軍事衛星の戦略的配置、対衛星兵器の進歩、宇宙ベースのミサイル防衛フレームワークの確立、その他関連する活動を指します。この市場の動向は、地政学的力学、各国の国防上の要請、そして最先端の技術進歩と密接に結びついています。

本レポートでは、市場を「能力」「運用モード」「地域」の3つの主要な側面で詳細にセグメント化しています。能力別では、「防衛」と「支援」に分類され、運用モード別では「宇宙ベース」と「地上ベース」に分けられます。地域別では、北米(米国、カナダ)、ヨーロッパ(英国、フランス、ドイツ、ロシア、その他ヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、その他アジア太平洋)、およびその他の地域が対象とされており、各セグメントにおける市場規模が金額(米ドル)で提供されています。

市場規模に関する重要な予測として、世界の宇宙軍事化市場は2024年に541.4億米ドルと推定され、2025年には588.6億米ドルに達すると見込まれています。さらに、2025年から2030年にかけて年平均成長率(CAGR)8.02%で成長し、2030年には865.6億米ドルに達すると予測されています。

地域別の分析では、2025年において北米が最大の市場シェアを占めると予測されています。一方、アジア太平洋地域は予測期間(2025年~2030年)において最も高いCAGRで成長する地域として注目されています。

市場の主要プレイヤーとしては、The Boeing Company、Airbus SE、Lockheed Martin Corporation、Northrop Grumman Corporation、RTX Corporationなどが挙げられます。これらの企業に加え、L3Harris Technologies, Inc.、General Dynamics Corporation、Saab AB、THALES、BAE Systems plc、China Aerospace Science and Technology Corporationといった企業も競争環境を形成しています。

レポートは、市場の概要、市場の推進要因と抑制要因、ポーターのファイブフォース分析(買い手/消費者の交渉力、サプライヤーの交渉力、新規参入の脅威、代替製品の脅威、競争の激しさ)といった市場ダイナミクスに関する詳細な分析を提供しています。また、ベンダーの市場シェアや主要企業のプロファイルを含む競争環境についても深く掘り下げています。

この調査は、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測を網羅しており、宇宙軍事化市場の全体像を理解するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.3 市場の阻害要因

- 4.4 ポーターの5つの力分析

- 4.4.1 買い手/消費者の交渉力

- 4.4.2 供給者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 能力

- 5.1.1 防衛

- 5.1.2 サポート

- 5.2 運用モード

- 5.2.1 宇宙ベース

- 5.2.2 地上ベース

- 5.3 地域

- 5.3.1 北米

- 5.3.1.1 アメリカ合衆国

- 5.3.1.2 カナダ

- 5.3.2 ヨーロッパ

- 5.3.2.1 イギリス

- 5.3.2.2 フランス

- 5.3.2.3 ドイツ

- 5.3.2.4 ロシア

- 5.3.2.5 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 韓国

- 5.3.3.5 その他のアジア太平洋

- 5.3.4 その他の地域

6. 競争環境

- 6.1 ベンダー市場シェア

- 6.2 企業プロファイル

- 6.2.1 ロッキード・マーティン・コーポレーション

- 6.2.2 エアバスSE

- 6.2.3 ノースロップ・グラマン・コーポレーション

- 6.2.4 ボーイング社

- 6.2.5 RTXコーポレーション

- 6.2.6 L3ハリス・テクノロジーズ

- 6.2.7 ジェネラル・ダイナミクス・コーポレーション

- 6.2.8 サーブAB

- 6.2.9 タレス

- 6.2.10 BAEシステムズplc

- 6.2.11 中国航天科技集団公司

- *リストは網羅的ではありません

*** 本調査レポートに関するお問い合わせ ***

宇宙軍事化とは、宇宙空間を軍事目的で利用する活動全般を指します。これは、単に偵察や通信といった支援的な役割に留まらず、敵国の宇宙資産を無力化する攻撃能力や、自国の宇宙資産を保護する防御能力の構築、さらには宇宙空間での兵器配備や戦闘行為の可能性までを含む広範な概念でございます。冷戦時代からその萌芽は見られましたが、近年、宇宙技術の進歩と地政学的な緊張の高まりにより、その動きは加速し、宇宙空間は陸海空に続く「第四の戦場」として認識されつつあります。平和利用と軍事利用の境界が曖昧になる「デュアルユース」技術の進展も、この宇宙軍事化を複雑にしている要因の一つでございます。

宇宙軍事化には、主に以下の種類がございます。第一に「宇宙支援」で、これは地上部隊の作戦を支援するための宇宙システムを指します。具体的には、敵の動向を監視する偵察衛星、ミサイル発射を早期に探知する早期警戒衛星、軍事通信を担う通信衛星、そして位置情報や航法、時刻情報を提供するGPSなどの測位衛星がこれに該当いたします。これらは現代の精密誘導兵器やネットワーク中心の戦いにおいて不可欠な存在でございます。第二に「宇宙攻撃」で、これは敵国の宇宙資産を無力化または破壊する能力を指します。対衛星兵器(ASAT)がその代表例であり、地上から発射されるミサイル型、他国の衛星に接近して攻撃する共軌道衛星型、レーザーや電磁波による妨害、さらにはサイバー攻撃による機能停止などが含まれます。第三に「宇宙防御」で、これは自国の宇宙資産を敵の攻撃から保護する能力を指します。衛星の設計段階での頑健化、軌道変更による回避、サイバー防御、そして宇宙空間の状況を常に監視する宇宙状況認識(SSA)などが挙げられます。第四に「宇宙機動」で、これは宇宙空間において兵器を展開したり、軌道上で衛星の修理や燃料補給を行ったりする能力を指し、将来的な宇宙空間での作戦遂行能力の基盤となります。

これらの宇宙軍事化の用途は多岐にわたります。最も基本的な用途は、情報優位性の確保でございます。高解像度の偵察衛星や早期警戒衛星は、敵の軍事動向をリアルタイムで把握し、自国の作戦立案に不可欠な情報を提供いたします。また、GPSなどの測位衛星は、精密誘導兵器の精度を飛躍的に向上させ、ミサイル防衛システムにおいても重要な役割を担います。軍事通信衛星は、遠隔地の部隊間やドローンなどの無人兵器との間で、安全かつ迅速な通信を可能にし、指揮統制能力を強化いたします。さらに、宇宙空間における軍事能力の保有は、潜在的な敵国に対する抑止力としても機能し、国家安全保障の重要な柱となっております。

宇宙軍事化を支える関連技術は、目覚ましい進歩を遂げております。衛星技術では、高解像度の光学衛星やレーダー衛星に加え、多数の小型衛星を連携させるコンステレーション技術が発展し、地球上のほぼ全ての地点を常時監視することが可能になりつつあります。ロケット・打ち上げ技術においては、再利用ロケットの開発により打ち上げコストが大幅に削減され、迅速な衛星の展開が可能となりました。人工知能(AI)とデータ解析技術は、膨大な衛星データから脅威を自動的に検出し、予測する能力を高めております。サイバーセキュリティ技術は、衛星システムへの攻撃を防ぐだけでなく、敵のシステムを攻撃する能力としても重要でございます。また、レーザーや指向性エネルギー兵器は、対衛星兵器やミサイル防衛の新たな手段として研究が進められております。宇宙状況認識(SSA)技術は、宇宙ゴミや他国の衛星の動きを正確に把握し、衝突回避や脅威分析に貢献いたします。将来的には、軌道上での衛星の修理や燃料補給を行うサービス、さらには量子通信や量子センサーといった最先端技術の軍事応用も視野に入れられております。

市場背景としましては、宇宙軍事化は主に米国、中国、ロシアといった大国によって主導されておりますが、近年ではインド、欧州各国、そして日本なども安全保障目的での宇宙利用を拡大しております。特に、SpaceXやBlue Originといった民間企業が打ち上げコストを劇的に削減し、宇宙へのアクセスを容易にしたことは、軍事利用の敷居を下げる結果となり、間接的に宇宙軍事化を加速させております。現在の地政学的な緊張、特に米中露間の競争激化や地域紛争の増加は、各国が宇宙空間における優位性を確保しようとする動機を強めております。宇宙空間は、かつては「人類共通の遺産」と見なされていましたが、今や国家間の競争領域となり、「コモンズの悲劇」ならぬ「コモンズの軍事化」が懸念されております。1967年の宇宙条約は大量破壊兵器の宇宙配備を禁じておりますが、通常兵器や対衛星兵器については明確な規定がなく、この条約の限界が指摘されております。

将来展望としましては、宇宙軍事化の競争は今後さらに激化すると予想されます。各国は宇宙空間を自国の安全保障に不可欠な領域と位置づけ、投資を拡大していくでしょう。この競争の激化は、宇宙空間の安定利用のための国際的な規範や条約の必要性を高める一方で、その合意形成を困難にする可能性もございます。デュアルユース技術の進展は、平和利用と軍事利用の境界をさらに曖昧にし、技術開発の透明性の確保が国際社会の大きな課題となります。また、対衛星兵器の実験などによる宇宙ゴミの増加は、全ての宇宙活動にとって深刻な脅威であり、将来の宇宙利用を阻害する可能性がございます。AIを搭載した自律型宇宙兵器の開発も進む可能性があり、これに伴う倫理的・法的課題への対応が求められます。偶発的な衝突や誤解による紛争のリスクも増大しており、宇宙空間の安定性をいかに維持するかが国際社会の喫緊の課題でございます。日本は、宇宙基本法に基づき、宇宙の平和利用を原則としつつも、安全保障目的での宇宙利用を拡大しており、国際協力と技術開発のバランスを取りながら、宇宙空間の安定に貢献していくことが期待されております。