宇宙鉱業市場規模・シェア分析 – 成長動向と予測 (2026-2031年)

宇宙採掘市場レポートは、アプリケーション(地球外資源、建設など)、資源の種類(水と揮発性物質など)、採掘対象天体(地球近傍小惑星など)、ミッションフェーズ(宇宙船の設計とエンジニアリング、打ち上げサービスなど)、および地域(北米、ヨーロッパ、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

宇宙資源採掘市場の概要

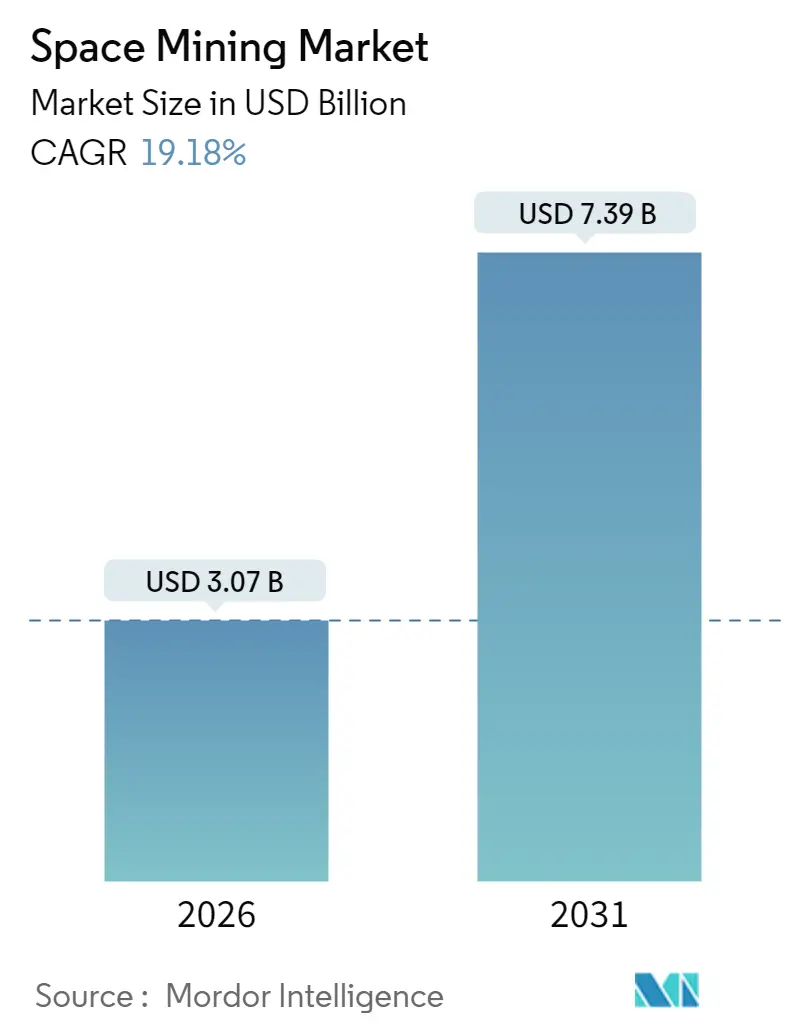

宇宙資源採掘市場は、2025年には25.8億米ドルと評価され、2026年には30.7億米ドル、2031年には73.9億米ドルに成長し、予測期間(2026年~2031年)中に年平均成長率(CAGR)19.18%を記録すると予測されています。この堅調な成長は、再利用可能なロケットによる打ち上げコストの急激な低下、地球上での重要鉱物資源の不足の深刻化、そして地球外資源を戦略的資産と見なす数十億ドル規模の政府プログラムによって促進されています。純粋な研究ミッションから初期段階の採掘試験への着実な移行は、商業的な機会を拡大しています。同時に、改良された現地資源利用(ISRU)技術は、資本集約的なプロジェクトの投資回収期間を短縮しています。アルテミス合意および互換性のある国内規制の下での政策の明確化は、投資家の不確実性をさらに低減し、民間部門の次なる参加の波を支援しています。

主要な市場動向と洞察

市場を牽引する要因:

1. 打ち上げコストの急速な低下: 再利用可能な大型ロケットにより、平均的な軌道打ち上げ価格は2020年以降60%以上削減されました。これにより、高価値の小惑星採掘ミッションが理論的なモデルから信頼できるビジネスケースへと移行し、特に白金族金属の回収において顕著です。このコスト低下は、小規模な事業者を引きつけ、競争を促進し、さらなる価格下落につながっています。

2. クリーンテクノロジーにおける白金族金属(PGM)および希土類元素の需要増加: 燃料電池車、電解槽、高容量バッテリーには、代替不可能な金属が大量に必要です。白金族金属の供給不足は2028年まで年間50万オンスを超えると予測され、希土類元素の需要は2050年までに地球規模の気候目標達成のために4倍になる可能性があります。宇宙資源は、地上の供給網の多様化と安定化に貢献し、企業の持続可能性目標とも合致します。

3. 政府によるISRU資金提供とアルテミス合意: NASAの多目的ISRUプログラムは技術成熟化のために15億米ドル以上を計上しており、欧州や日本の関連機関も同様の助成制度を設けています。50カ国以上が承認したアルテミス合意は、資源採掘が領土主張に当たらないことを明確にし、民間事業者にとっての法的曖昧さを低減しています。

4. 民間ライドシェア打ち上げサービスの拡大: 小型衛星打ち上げ機の普及により、探査プローブやセンサーペイロードの柔軟な予約が可能になりました。これにより、複数の採掘スタートアップが単一の打ち上げで複数の小惑星の鉱物学的特徴をマッピングするキューブサットを共同で搭載でき、輸送コストを分担し、開発サイクルを短縮します。

市場の抑制要因:

1. 極めて高い設備投資(CAPEX)と技術リスク: 複雑な熱、機械、ロボット工学の課題により、ミッション予算は数億ドルに達し、キャッシュフローは資源の処理と輸送まで遅延します。過酷な環境下での工学的な不確実性は、成功か失敗かの二者択一の結果を生み、資本コストを増加させます。深宇宙資産の保険料は高止まりしており、従来のプロジェクトファイナンスは複数年にわたる非収益期間に対応しにくい状況です。

2. 宇宙デブリ衝突の危険性: 軌道上の密度は急激に上昇しており、大規模なコンステレーションに対する衝突警告は毎月数万件に上ります。採掘ミッションは、予測可能な軌道に長期間留まるかさばる処理モジュールを伴うことが多く、衝突の可能性を高めます。単一の高エネルギー衝突は、商業的および科学的資産の両方を脅かすカスケードを引き起こす可能性があります。

セグメント分析

* 用途別:

* 3Dプリンティングが2025年に42.12%の市場シェアを占め、宇宙資源採掘市場を牽引しています。これは、軌道上での製造が、地球からかさばるスペアパーツを打ち上げる必要性を減らし、物流コストを削減し、ミッションの迅速なターンアラウンドを可能にするためです。

* 建設用途は、25.85%のCAGRで最も速い成長が見込まれています。これは、現地で調達した金属フレームで補強された膨張式居住施設などの新しい概念が、月面基地の展開に対する費用対効果の高いアプローチを示しているためです。

* その他、人間生命維持システムや燃料補給サービスも重要な用途です。

* 資源タイプ別:

* 水と揮発性化合物が2025年に47.55%の収益シェアを占めています。これらは飲料水、放射線遮蔽、水素・酸素推進剤の電解原料として普遍的な有用性を持つためです。

* 希土類元素と白金族金属は、クリーンエネルギー供給の圧力に牽引され、23.52%のCAGRで最も高い成長が見込まれています。M型小惑星におけるパラジウム、イリジウム、ネオジムの存在が確認されており、これらの資源モデルが検証されています。

* アルミニウムやチタンなどの構造金属も、建設需要を満たす上で不可欠です。

* 採掘対象天体別:

* 地球近傍小惑星(NEA)が総収益の52.78%を占めています。これは、デルタV要件が低く、3年以内に往復ミッションが可能であるため、ベンチャー投資家にとって魅力的です。

* 月レゴリスは、共同機関・商業ベンチャーが拡張可能な極地着陸パッドを確立するにつれて、26.74%のCAGRで拡大すると予測されています。

* メインベルト小惑星や火星の衛星は、現在の資金調達意欲を超える飛行時間のため、まだ構想段階にあります。

* ミッションフェーズ別:

* 宇宙船の設計とエンジニアリングが支出の44.92%を占めています。これは、真空および微重力下での採掘という新規性を反映し、カスタムの熱制御、固定ドリル、レゴリス処理システムが調達リストの大部分を占めているためです。

* プロトタイプが試験段階を終えるにつれて、支出は採掘作業と物流へと自然に移行し、初期の採掘契約に牽引されて2031年までに24.98%の年率で成長すると予測されています。

地域分析

* 北米は、世界の収益の36.12%を占め、引き続きトップの地位を維持しています。連邦政府による月面推進剤の調達や、民間着陸機に対する輸出信用支援がこの優位性を支えています。

* アジア太平洋地域は、2031年までに23.62%の最も速い地域CAGRを達成すると予測されています。中国の省庁間プログラムは、大学主導の技術クラスターと、探査、採掘、サンプル分析をカバーする包括的な国家契約を結びつけています。

* 欧州は、ESAの統一された規制環境から恩恵を受けており、国境を越えた調達を合理化しています。

* 中東およびラテンアメリカ諸国も、ヘリウム3や戦略的金属の供給を確保するために、政府系ファンド投資や二国間パートナーシップを模索しており、今後10年間で宇宙資源採掘市場の地理的多様化が進む可能性を示唆しています。

競争環境

競争環境は中程度の集中度を維持しています。AstroForgeは、2026年に予定されている金属小惑星ミッションの開発のために累計5500万米ドルの資金を調達し、初期の商業化の波をリードしています。Interluneはヘリウム3の抽出に注力し、AIを活用した同位体モデリングに大きく依存して探査サイクルを短縮しています。日本に本社を置き、欧州に子会社を持つispaceは、月面物流の専門企業であり、小型ペイロードの定期輸送サービスやサンプルリターンサービスを提供しています。

各企業が異なる資源と天体の組み合わせをターゲットとしているため、直接的な競合よりも戦略的提携が重視されています。技術的な差別化は、自律航法、熱真空採掘、および現地処理に集中しています。知識の波及が加速するにつれて、参入障壁は純粋なエンジニアリングから統合されたサプライチェーンの所有へと移行し、宇宙資源採掘市場の次の成長段階では、複数の顧客層に商品を精製、貯蔵、供給できる垂直統合型企業が有利になることを示唆しています。

主要企業:

Moon Express、Off-World, Inc.、Asteroid Mining Corporation、AstroForge、ispace, Inc.

最近の業界動向:

* 2025年3月:中国鉱業大学は、模擬微重力環境下での月面および小惑星の固定試験用に設計された6本足の宇宙採掘ロボットを発表しました。

* 2025年2月:Karman+は、自律型水抽出宇宙船の開発のために2000万米ドルのシリーズAラウンドを完了し、2027年に初飛行を計画しています。

このレポートは、月、太陽系の他の惑星、その衛星、小惑星、地球近傍天体からの物質採掘を指す「宇宙資源採掘市場」に関する包括的な分析を提供しています。市場規模は、2026年の30.7億ドルから2031年には73.9億ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は19.18%と、顕著な成長が見込まれています。

市場の成長を牽引する主な要因としては、打ち上げコストの急速な低下、クリーン技術分野における白金族金属(PGM)やレアアースの需要増加、政府によるISRU(現地資源利用)への資金提供とアルテミス合意の推進が挙げられます。さらに、民間ライドシェア打ち上げサービスの拡大、微小重力下での積層造形(3Dプリンティング)技術の採用、そして新たなオフアースESG/カーボンクレジットスキームの出現も、市場の活性化に寄与しています。

一方で、市場にはいくつかの抑制要因も存在します。極めて高い設備投資(CAPEX)とそれに伴う技術リスク、不確実な法的・規制枠組み、商品価格の変動による投資収益率(ROI)リスク、そして宇宙デブリとの衝突ハザードが主要な課題として挙げられています。これらの課題は、高度なエンジニアリングと強固な国際的な規制協力によって軽減される必要があると指摘されています。

レポートでは、市場を多角的にセグメント化して分析しています。

用途別では、軌道上製造における役割から、3Dプリンティングが2025年に42.12%の収益シェアを占め、最大のアプリケーションとなっています。その他、地球外資源、建設、人類の生命維持、燃料採掘などが含まれます。

資源タイプ別では、水と揮発性物質が最も重要視されています。これらは生命維持のための消費財、放射線遮蔽、水素・酸素推進剤の原料として、深宇宙での運用を維持するために最も即座に有用な資源であるとされています。レアアース、PGM、構造要素も重要な採掘対象です。

採掘対象天体別では、地球近傍小惑星(NEA)、メインベルト小惑星、月のレゴリス、火星の衛星(フォボス、ダイモス)が分析対象となっています。

ミッションフェーズ別では、宇宙船の設計とエンジニアリング、打ち上げサービス、採掘作業とロジスティクスに分類されます。

地域別では、アジア太平洋地域が中国、日本、インドの月・小惑星探査プログラムに牽引され、2031年までに年平均成長率23.62%で最も急速に成長すると予測されています。北米、ヨーロッパ、南米、中東・アフリカの各地域も詳細に分析されています。

競争環境については、Moon Express、ispace, Inc.、Asteroid Mining Corporationなどの主要企業に加え、JAXA、CNSA、NASAといった宇宙機関、そしてTerra Luna Resources Inc.などの新興スタートアップ企業のプロファイルが提供されています。市場集中度、戦略的動向、市場シェア分析も網羅されています。

将来の展望として、高価値のPGMを対象とした地球近傍小惑星ミッションは、打ち上げコストの継続的な低下と有利な商品価格を前提とすれば、打ち上げ後3~5年以内にプラスのキャッシュフローを達成できる可能性が示唆されています。

このレポートは、バリューチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析といった包括的なフレームワークを用いて、宇宙資源採掘市場の全体像を深く掘り下げています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 打ち上げコストの急速な低下

- 4.2.2 クリーンテックにおけるPGMおよび希土類元素の需要増加

- 4.2.3 政府によるISRU資金提供とアルテミス合意

- 4.2.4 民間ライドシェア打ち上げサービスの拡大

- 4.2.5 微小重力下での積層造形技術の採用

- 4.2.6 地球外ESG/炭素クレジットスキームの出現

- 4.3 市場の阻害要因

- 4.3.1 極めて高い設備投資と技術リスク

- 4.3.2 不確実な法的および規制の枠組み

- 4.3.3 商品価格の変動とROIリスク

- 4.3.4 宇宙デブリ衝突の危険性

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 用途別

- 5.1.1 地球外資源

- 5.1.2 建設

- 5.1.3 人間生活の持続可能性

- 5.1.4 燃料採掘

- 5.1.5 3Dプリンティング

- 5.2 資源タイプ別

- 5.2.1 水と揮発性物質

- 5.2.2 希土類および白金族金属

- 5.2.3 構造要素

- 5.3 採掘対象天体別

- 5.3.1 地球近傍小惑星 (NEAs)

- 5.3.2 小惑星帯の小惑星

- 5.3.3 月のレゴリス

- 5.3.4 火星の衛星 (フォボス、ダイモス)

- 5.4 ミッションフェーズ別

- 5.4.1 宇宙船の設計とエンジニアリング

- 5.4.2 打ち上げサービス

- 5.4.3 採掘作業とロジスティクス

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

- 5.5.5.1 中東

- 5.5.1 北米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Moon Express

- 6.4.2 ispace, Inc.

- 6.4.3 Asteroid Mining Corporation

- 6.4.4 Off-World, Inc.

- 6.4.5 Trans Astronautica Corporation

- 6.4.6 Karman+

- 6.4.7 Momentus Inc.

- 6.4.8 AstroForge

- 6.4.9 Helios Project Ltd.

- 6.4.10 Bradford Engineering B.V.

- 6.4.11 Blue Origin Enterprises, L.P.

- 6.4.12 Interlune Corporation

- 6.4.13 Aganitha Space Technologies Pvt Ltd.

- 6.5 宇宙機関

- 6.5.1 Asteroid Mining Corporation

- 6.5.2 Japan Aerospace Exploration Agency

- 6.5.3 China National Space Administration

- 6.5.4 National Aeronautics and Space Administration

- 6.6 新興スタートアップ

- 6.6.1 Terra Luna Resources Inc.

- 6.6.2 Aganitha Space Technologies Pvt Ltd.

- 6.6.3 Astrum Drive Technologies

- 6.6.4 Orbital Mining Corporation

- 6.6.5 Solid State Propulsion (SSP)

- 6.6.6 PLANETES INT Pte. Ltd.

- 6.6.7 ELO2 Consortium

- 6.6.8 Ethos Space

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

宇宙鉱業とは、地球以外の天体、特に小惑星や月、火星の衛星などに存在する資源を採掘し、利用する産業活動を指します。地球上の資源枯渇問題への対応や、将来的な宇宙開発の持続可能性を高めるための重要な手段として、近年注目を集めております。これは単に地球へ資源を持ち帰るだけでなく、宇宙空間での活動に必要な燃料や資材を現地で調達する「現地資源利用(ISRU: In-Situ Resource Utilization)」の概念も含まれております。

宇宙鉱業の対象となる天体と資源には、いくつかの種類がございます。まず、小惑星、特に地球近傍小惑星(NEA)は、水、プラチナ族元素(PGMs)、レアアースなどの貴重な資源を豊富に含むと考えられております。これらの小惑星は、地球へのアクセスが比較的容易であるため、初期の宇宙鉱業の主要なターゲットとなる可能性がございます。次に、月は、水氷、ヘリウム3、チタン、鉄、アルミニウム、希土類元素など、多様な資源の宝庫です。特に、月の極域に存在する水氷は、ロケット燃料(水素と酸素)や生命維持に必要な水として極めて重要視されております。また、ヘリウム3は、将来の核融合発電の燃料としての可能性を秘めております。火星の衛星であるフォボスやダイモスも、水や炭素などの資源を持つとされており、将来的な火星探査や移住計画において重要な拠点となるかもしれません。

これらの宇宙資源の用途は多岐にわたります。最も重要視されているのは、宇宙活動の持続可能性向上への貢献です。例えば、月や小惑星から採掘された水は、電気分解によって水素と酸素に分離され、ロケットの推進剤として利用できます。これにより、地球から燃料を輸送する莫大なコストと労力を削減し、月面基地や火星基地への物資輸送、さらには深宇宙探査の頻度と範囲を大幅に拡大することが可能になります。また、採掘された金属や鉱物は、宇宙ステーションや月面基地、火星基地の建設材料、あるいは宇宙船の修理・補給のための部品として現地で製造されることが期待されております。生命維持システムに必要な水や酸素の供給源としても不可欠です。さらに、地球上では希少な貴金属やレアアースを宇宙から供給することで、地球経済に新たな資源をもたらし、新たな産業や市場を創出する可能性もございます。

宇宙鉱業を実現するためには、様々な先端技術の開発が不可欠です。まず、資源探査・選定技術として、高精度な天体観測、軌道計算、リモートセンシング、分光分析などを用いて、資源の分布や組成を正確にマッピングする技術が求められます。次に、採掘技術では、低重力環境下での掘削、破砕、選鉱、そして揮発性物質(水など)の加熱抽出や、非揮発性物質の溶融・精錬といった特殊な技術が必要です。これらは、自律型ロボットやAIによる高度な制御システムと連携して行われることになります。採掘された資源を現地で利用可能な形に加工する資源処理・精製技術も重要です。例えば、水の電気分解による水素・酸素の生成、金属の精錬や合金化などが挙げられます。また、採掘した資源を効率的に輸送するための低コスト・高効率な宇宙輸送システム(電気推進、軌道エレベーター構想など)や、地球への資源帰還技術も開発が進められております。宇宙環境での安定した電力供給を可能にする太陽光発電や小型原子力発電などのエネルギー技術、そして地球からの遠隔操作の遅延を考慮した自律型ロボットやAIによる判断・最適化技術も、宇宙鉱業の実現には欠かせません。

宇宙鉱業が注目される市場背景には、いくつかの要因がございます。第一に、地球上の資源、特に貴金属やレアアースといった希少資源の枯渇と価格高騰が挙げられます。これにより、新たな資源供給源への期待が高まっております。第二に、宇宙開発の急速な進展と民間企業の参入が挙げられます。SpaceXやBlue Originといった民間企業によるロケット打ち上げコストの劇的な低減、再利用ロケットや小型衛星技術の発展は、宇宙へのアクセスを容易にし、宇宙ビジネスの可能性を広げました。月面探査や火星探査計画の具体化も、宇宙資源の現地利用の必要性を高めております。第三に、宇宙資源の所有権や採掘権に関する国際的な法整備の動きも活発化しております。アメリカの宇宙資源法(SPACE Act of 2015)のように、民間企業による宇宙資源の利用を認める法律が制定され始めており、投資環境が整いつつあります。これらの技術的、経済的、法的な背景が複合的に作用し、宇宙鉱業は現実味を帯びてきているのです。

将来展望として、宇宙鉱業は段階的に発展していくと考えられます。短期的な展望(今後10~20年)としては、月面での水氷の探査と実証実験、小惑星への探査機派遣とサンプルリターンミッション、そして現地資源利用(ISRU)技術の実証が主な活動となるでしょう。国際的な法整備もこの期間に進展することが期待されます。中期的な展望(20~50年)では、月面基地での燃料生産や構造材料の現地生産が本格化し、地球近傍小惑星からの資源採掘が開始される可能性もございます。これにより、宇宙空間での製造業が発展し、宇宙経済圏の基盤が築かれ始めるかもしれません。長期的な展望(50年以上)では、宇宙経済圏が確立され、火星の衛星など、より遠方からの資源採掘も視野に入ってきます。最終的には、宇宙鉱業が人類の多惑星種化、すなわち地球以外の天体への移住を可能にする重要な要素となるでしょう。

しかし、宇宙鉱業の実現には依然として多くの課題が存在します。莫大な初期投資が必要であること、低重力や極限環境下での作業といった技術的な困難性、そして国際的な法整備の遅れや倫理的・環境的な議論が挙げられます。また、採掘された資源の経済的採算性を確保することも重要な課題です。これらの課題を克服し、宇宙鉱業が本格的に始動すれば、地球経済への影響(資源価格の変動など)や、新たな産業と雇用の創出、そして人類の宇宙進出を加速させるという、計り知れない潜在的影響をもたらすことでしょう。宇宙鉱業は、人類の未来を形作る上で極めて重要なフロンティアであると言えます。