宇宙パワーエレクトロニクス市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

宇宙用パワーエレクトロニクス市場レポートは、コンポーネント(パワーIC、パワーディスクリートデバイス、パワーモジュールなど)、電圧範囲(28V未満など)、プラットフォーム(衛星、ロケットなど)、アプリケーション(通信など)、エンドユーザー(商用など)、および地域(北米、欧州など)別に分類されます。市場予測は、金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

宇宙パワーエレクトロニクス市場の概要:成長トレンドと予測(2025年~2030年)

はじめに

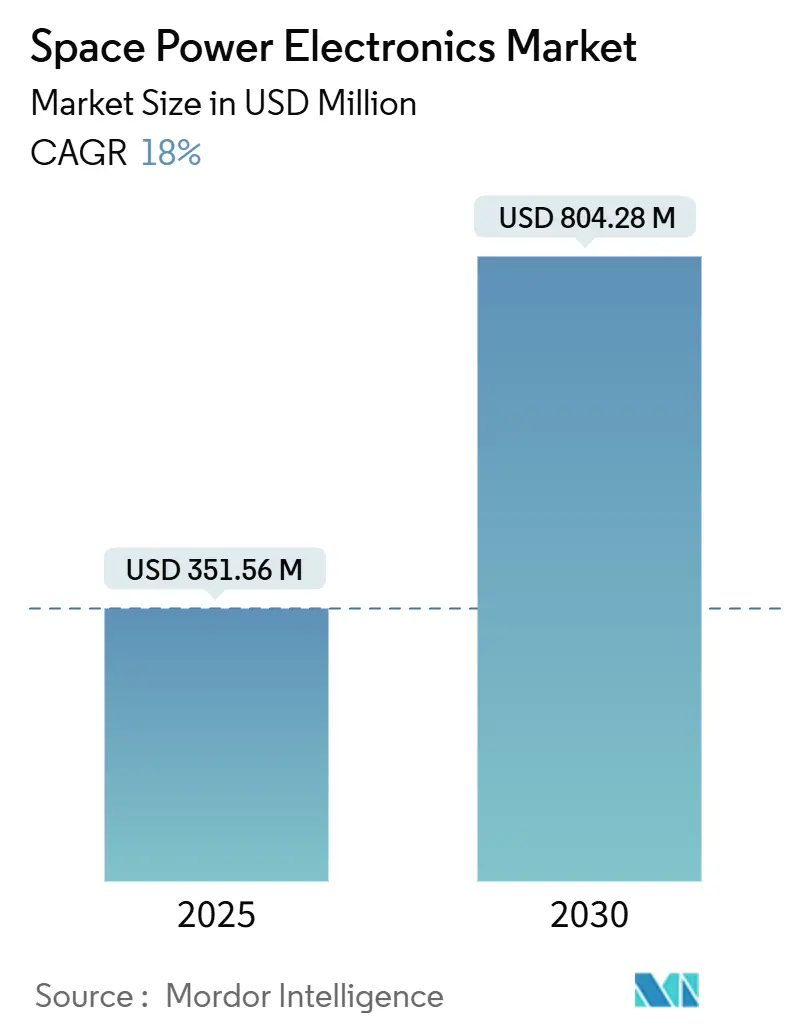

宇宙パワーエレクトロニクス市場は、2025年には3億5,156万米ドルに達し、2030年には8億428万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は18.0%と見込まれています。この成長は、小型衛星コンステレーションの普及と政府による深宇宙プログラムの拡大に伴い、コンパクトで高密度な電力アーキテクチャへの需要が高まっていることを反映しています。ガリウムナイトライド(GaN)やシリコンカーバイド(SiC)といったワイドバンドギャップ材料の採用が加速しており、これらの材料は従来のシリコンと比較して3~5倍高い電力密度と優れた放射線耐性を提供し、コンバーターの小型化と熱制約の緩和を可能にしています。また、衛星運用者は電動推進、光通信、アクティブアレイアンテナに電力を供給するためにより高いバス電圧を指定しており、パワープロセッシングユニットはSiCベースの100V以上のトポロジーへと移行しています。サプライチェーンの強靭化も並行して成長を牽引しており、米国、欧州連合(EU)、日本は、ガリウムのほぼ全てを中国から調達している現状への依存度を下げるため、国内でのGaN-SiC製造に投資しています。放射線耐性があり、高集積モジュールを自動車並みの量で供給できる新規参入企業は、今後10年間でコンステレーションの波がピークを迎える中で市場シェアを獲得する有利な立場にあります。

市場規模と予測

* 調査期間: 2019年~2030年

* 2025年の市場規模: 3億5,156万米ドル

* 2030年の市場規模: 8億428万米ドル

* 成長率(2025年~2030年): 18.00% CAGR

* 最も成長が速い市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 中程度

主要なレポートのポイント

* コンポーネント別: パワーコンバーターが2024年に31.89%の市場シェアを占め、パワーモジュールは2030年までに19.21%のCAGRで拡大すると予測されています。

* 電圧範囲別: 28V未満のシステムが2024年に38.24%の市場シェアを占めましたが、100V超のプラットフォームは2030年までに18.37%のCAGRで成長すると予測されています。

* プラットフォーム別: 衛星が2024年に66.81%の収益シェアを占め、深宇宙探査機および着陸機は予測期間中に20.55%のCAGRで最も高い成長を示しています。

* アプリケーション別: 通信衛星が2024年に42.14%の市場シェアを占め、軌道上サービスおよびデブリ除去は2030年までに24.20%のCAGRで急増すると予測されています。

* エンドユーザー別: 商業部門が2024年に55.32%の市場シェアを占め、科学部門は19.40%のCAGRで最も速く成長しています。

* 地域別: 北米が2024年に36.91%の市場シェアを占め、アジア太平洋地域は2030年までに18.78%のCAGRで最も速く成長する地域です。

グローバル宇宙パワーエレクトロニクス市場のトレンドと洞察

成長要因(Drivers)

1. 小型衛星コンステレーション向け高密度パワーアーキテクチャ:

小型衛星メーカーは、CubeSatクラスのエンベロープ内で20~30倍高い電流を供給する電力段を期待しており、サプライヤーは高度なパッケージング、多相レギュレーション、洗練された熱インターフェースを単一モジュールに統合する必要があります。高密度化により、メーカーは収益を生むペイロードにより多くの質量を割り当てることができ、コンステレーションの数が数千に加速する中で優先事項となっています。NASAは、太陽電池アレイの効率が32%を超えることで、コンバーターが処理しなければならない電流レベルがさらに増幅されると指摘しています。欧州のスタートアップ企業SPHERICALは、欧州イノベーション評議会の資金提供を受けて、バス容量を動的に再配分するソフトウェア定義型電源システムを開発し、この変化を活用しています。

2. 高スループット・光通信衛星の急増:

次世代の静止軌道(GEO)および中軌道(MEO)衛星は、デジタルプロセッサと光リンクを使用しており、ペイロードの電力消費を数十キロワットにまで引き上げています。これにより、急速な負荷変動下でもクリーンなDC供給が可能な集中型電源ユニットが求められています。NASAのEuropa Clipperミッションは、この変化の一例であり、この探査機は寿命末期でも700Wを生成する太陽電池アレイを搭載し、食を乗り切るためにリチウムイオンバッテリーでサポートされています。コンステレーションに搭載される同様の光クロスリンクは、ビームのジッターを避けるために厳密な電力ノイズ仕様を維持する必要があり、サージ定格のポイントオブロードコンバーターや放射線耐性レギュレーターが求められています。

3. 再利用型ロケットの堅牢な電力制御モジュール需要:

SpaceX Starshipのような複数回飛行するロケットは、アビオニクスの電力チェーンを繰り返し音響的、熱的、振動的ストレスにさらします。サプライヤーは現在、数百回のホットファイアサイクルと極低温移行に耐えるモジュールを認定しています。再利用可能なメタン-酸素ロケットを開発している中国の車両メーカーも同様の要件を設定しており、深宇宙での運用に耐えるように再パッケージ化された自動車由来のGaNハーフブリッジの市場を拡大しています。ステージ分離ハーネスを簡素化するためにワイヤレス電力伝送スキームも研究されており、ソフトスイッチングトポロジーを備えた高周波コンバーターが求められています。

4. ガリウムナイトライド(GaN)およびシリコンカーバイド(SiC)パワー半導体の急速な普及:

ESAのGREAT2のような欧州プログラムは、放射線硬化型GaNマイクロ波デバイスの地域サプライチェーンを構築しており、並行してSiCのブレークスルーにより、以前の世代と比較してRDS(on)×Areaが40%低減されています。STMicroelectronicsはすでに地上SiC販売をリードしており、トレンチベースのスーパー接合構造を宇宙グレードパッケージに移行させています。これらの材料は、高い絶縁破壊電界と優れた熱伝導性を兼ね備えており、定格を下げずに100Vを超えるバス電圧に耐える小型軽量のコンバーターを可能にします。認定データセットが拡大するにつれて、GaNとSiCは2027年以降に打ち上げられる新規コンステレーションを支配する態勢が整っています。

5. 電動およびハイブリッド推進システムの採用:

効率的な電力調整の必要性が高まっています。

6. 政府の深宇宙および月ミッションにおける放射線硬化型エレクトロニクス需要:

Artemis、火星サンプルリターン、月面基地イニシアチブはすべて、数年にわたる巡航および食の期間を通じて動作できる放射線硬化型コンバーターを必要としています。

阻害要因(Restraints)

1. 高い非反復エンジニアリング(NRE)コストと長い放射線硬化認定期間:

宇宙プログラムでは、依然として全電離線量、単一イベント効果、アウトガスに対するデバイススクリーニングが必要であり、製品導入期間が18~36ヶ月延長されます。NASAは電気部品を3つの性能レベルに分類しており、レベル1部品は徹底的なテストを受け、ユニットコストを膨らませます。予算を緩和するため、Microchipのようなサプライヤーは、商用ダイと強化されたプロセス制御を組み合わせた放射線耐性COTS(商用オフザシェルフ)バリアントを提供し、検証時間を短縮しつつミッションの信頼性要件を満たしています。

2. 高性能半導体基板のサプライチェーン制約:

中国は世界のガリウムの98%を生産しており、輸出規制により米国の防衛請負業者へのガリウム出荷が制限され、GaNウェハーへのアクセスが複雑化しています。欧州は、8,930万ユーロ(1億265万米ドル)のTRANSFORMプロジェクトで対応し、33のパートナーを結びつけ、7カ国にわたるSiCサプライチェーンを構築しています。米国も同様に、CHIPS法助成金をBAE Systems plcやRocket Labなどの企業に投入し、国内のエピ成長および基板能力を構築しています。

3. 衛星開発と半導体ライフサイクルタイムラインの不一致による陳腐化リスク:

特に商業宇宙分野で顕著です。

4. 国際宇宙機関と商業ステークホルダー間の放射線硬化基準の断片化による認証コスト上昇:

基準の地域差が存在します。

セグメント分析

1. コンポーネント別: パワーモジュールが統合を推進

パワーコンバーターは2024年に宇宙パワーエレクトロニクス市場で31.89%のトップシェアを占め、過酷な軌道条件下でアレイやバッテリーからのエネルギーを調整する中心的な役割を強調しています。収益規模は小さいものの、パワーモジュールは19.21%のCAGRで成長しており、設計者は制御、スイッチング、熱拡散器を単一のブロックに統合することで、基板面積を半減させ、平均故障間隔を向上させています。この変化は、ミッションプランナーが工場スタイルの宇宙船生産を推進する動きと一致しており、共通のモジュールフットプリントが組立ラインを簡素化します。ワイドバンドギャップスイッチへの重点はモジュールの採用を加速させます。なぜなら、GaNとSiCの接合部温度は200℃を超えることができ、定格を下げずに高密度スタッキングを可能にするからです。Vicorの放射線耐性モジュールは、50kradの総線量曝露に耐えながら104W/in³を供給することでこのトレンドを示しています。フィルターとレギュレーターは伝導ノイズを抑制するために不可欠ですが、より大きな機能がデジタルパワーシステムオンチップデバイス内に統合されるにつれて、その価値シェアは横ばいです。これらのダイナミクスは、宇宙パワーエレクトロニクス市場を地上サーバーアーキテクチャを反映した機能統合の道へと導いています。

2. 電圧範囲別: 高出力システムが加速

28V未満のプラットフォームは、従来の28Vバスが低軌道(LEO)および静止軌道(GEO)宇宙船を支配しているため、2024年に宇宙パワーエレクトロニクス市場規模の38.24%を維持しました。しかし、100V超のセグメントは、電動推進ステージや、最小限のI²R損失でキロワット級の電力を供給する必要がある高スループットペイロードに牽引され、18.37%のCAGRで最も速く拡大しています。コンステレーション構築者は100~120Vの一次バスを選択し、同じハーネスで複数の変換器を介さずにスラスタ、アンテナ、プロセッサに電力を供給できるようにしています。28~50V帯のシステムは、軍事遺産と標準化されたコネクタがクロスプラットフォームでの再利用を簡素化する場所で依然として関連性があります。50~100Vのニッチ市場は、より厳しい効率目標で中程度の電力を必要とする合成開口レーダー(SAR)マイクロサテライト向けに着実に成長しています。650Vラインで快適に動作するGaNデバイスが標準となるにつれて、メーカーは銅の重量を削減するために内部配電を再考しています。この設計の転換は、宇宙パワーエレクトロニクス市場の長期的な見通しを強化します。

3. プラットフォーム別: 深宇宙ミッションが成長を牽引

衛星は2024年に宇宙パワーエレクトロニクス市場の収益の66.81%を占め、CubeSatクラスの画像衛星から20kWのGEOブロードバンド宇宙船まで多岐にわたります。しかし、深宇宙探査機および着陸機は、Artemis、火星サンプルリターン、月面基地イニシアチブがすべて、数年にわたる巡航および食の期間を通じて動作できる放射線硬化型コンバーターを必要とするため、20.55%のCAGRで最高の勢いを示しています。ロケットはシェアが小さいものの、再利用可能なブースターがアビオニクスに新たなサイクルストレスを課すため、戦略的に重要です。宇宙ステーションおよび居住施設プロジェクト(商業LEOステーションや計画されている月面発電所)は、生命維持負荷が冗長で人間にとって安全な電力チャネルを必要とするため、需要の新たな道を開きます。これらのプラットフォームは、収益源を多様化し、宇宙パワーエレクトロニクス市場の多セグメントの強さを強化しています。

4. アプリケーション別: 軌道上サービスが出現

通信衛星は2024年に収益の42.14%を維持し、ブロードバンドコンステレーションが宇宙パワーエレクトロニクス市場の主要な原動力であることを確認しました。軌道上サービスおよびデブリ除去機は、保険会社や規制当局が混雑した軌道のリスクを軽減するよう運用者に圧力をかけるため、24.20%のCAGRを示しています。これらの車両は、ロボットアーム、近接センサー、微細なデルタV操作を実行する電動推進のための精密な電力制御に依存しています。地球観測は気候分析のために拡大を続けており、ナビゲーションおよび監視プログラムは、超クリーンなコンバーター出力を必要とするジャミング耐性ペイロードに投資しています。政府の科学ミッション(惑星探査機や太陽物理学観測所)は、数十年にわたる超安定電源の要件を推進し、部品メーカーに認定プロトコルを延長するよう促しており、これが最終的に宇宙パワーエレクトロニクス市場への参入障壁を深める要因となっています。

5. エンドユーザー別: 科学部門が加速

商業顧客は、メガコンステレーション、オンデマンド打ち上げサービス、新興の宇宙観光への投資が流入したため、2024年の売上の55.32%を占めました。軍事および政府機関は、深宇宙および安全な通信衛星の主要な購入者であり続けていますが、科学・学術コミュニティは19.40%のCAGRで最も速く成長しています。大学主導のCubeSatプログラムは、低コストの打ち上げライドシェアを活用して、電力点追跡、自律型バッテリー管理、熱制御に関する実験を行い、多用途で低価格のCOTSプラス部品への需要を喚起しています。この広範なエンドユーザー基盤は、収益の変動を緩和し、宇宙パワーエレクトロニクス産業が周期的な打ち上げ率にもかかわらず回復力を維持する理由を強調しています。放射線耐性を維持しつつ、科学助成金予算に合わせて部品番号を調整するベンダーは、共同科学ミッションが増加するにつれて、追加のシェアを獲得するでしょう。

地域分析

1. 北米:

北米は、NASAの数十億ドル規模の月-火星ロードマップ、国防総省の衛星セキュリティアップグレード、カリフォルニア、コロラド、フロリダに集中するNewSpace企業の集積により、2024年に収益の36.91%を生成しました。強力なベンチャー資金とCHIPS法によるインセンティブは、GaNおよびSiCエピウェハーの地域製造拠点を強化し、ガリウム供給ショックに対する回復力を高めています。カナダはニッチなペイロード電力の専門知識を加え、メキシコは大学のテクノロジーパークを拠点とする小規模ながら成長している衛星組立エコシステムを育成しています。

2. アジア太平洋:

アジア太平洋地域は、18.78%のCAGRで最も速く成長している地域です。中国は500社以上の民間宇宙企業を擁し、低軌道通信および月サンプルリターン機に多額の投資を行っており、放射線硬化型コンバーターの国内需要を刺激しています。インドの費用効率の高いミッションと日本のロボット技術も同様に地域の採用を押し上げています。韓国と新興のASEAN加盟国は、サブシステム輸出と小型ロケットを通じてサプライチェーンに加わり、集合的にアジア太平洋地域を将来の宇宙パワーエレクトロニクス市場の焦点として固めています。

3. 欧州:

欧州は、ESAの技術プログラム、欧州コンポーネントイニシアチブ、宇宙太陽光発電デモンストレーターへの国家投資により、強力な地位を維持しています。ドイツ、フランス、イタリアは主要なGaN MMIC製造拠点を擁し、英国は衛星組立および軌道上サービスに注力しています。ギガワット級軌道発電所に関するSOLARIS研究は、今日の宇宙船では達成不可能な長期間の高電圧コンバーターの稼働を可能にする可能性があります。その他の地域では、ブラジルが南米の活動を牽引し、アラブ首長国連邦(UAE)とサウジアラビアがそれぞれ宇宙インフラに数十億ドルの予算を投入しているため、中東が加速しており、飛行認定された電力段の地域需要を強化しています。

競合状況

市場の競争強度は中程度に集中しています。Microchip Technology、Texas Instruments、Honeywell、STMicroelectronicsなどの多くの既存の航空宇宙サプライヤーは、放射線硬化型電圧レギュレーター、PWMコントローラー、ポイントオブロードコンバーターの広範なカタログを管理しています。STMicroelectronicsは世界のSiCデバイスセグメントの32.6%を所有しており、基板調達において規模の優位性を持っています。これらの既存企業は、従来の飛行データと長期的な調達契約を組み合わせることで、代替を困難にしています。

戦略的差別化は、ワイドバンドギャップの統合に集中しています。HoneywellによるCAESの19億米ドルでの買収は、放射線硬化型マイクロエレクトロニクス製品を拡大しています。同時に、onsemiはQorvoのシリコンカーバイド接合型電界効果トランジスタ(SiC JFET)資産を買収し、電気自動車と宇宙船の両方を対象としたディスクリートからモジュールへのスタックを強化しています。Vicorのようなニッチなイノベーターは、分配損失を削減するFactorized Powerソリューションでボードレベルのアーキテクチャをターゲットにしており、高スループット衛星でソケットを獲得しています。政府の支援も競争に影響を与えています。Teledyneの7億1,000万米ドルでのExcelitas買収は、光電力制御を強化し、BAE SystemsとRocket LabはそれぞれCHIPS法助成金を確保して米国を拠点とするファウンドリ能力を拡大しています。

新規参入企業は、放射線評価、基板純度、ハーメチックパッケージングのために高い資本閾値をクリアする必要があります。しかし、軌道上サービス車両、月面マイクログリッド、宇宙太陽光発電レクテナには未開拓の機会が存在します。ワイドバンドギャップスイッチとデジタルテレメトリー、故障分離、サイバーセキュリティファームウェアをバンドルする企業は、宇宙パワーエレクトロニクス市場が従来の衛星バスを超えて拡大するにつれて、ニッチな地位を確立する態勢が整っています。

主要プレイヤー

* Microchip Technology Inc.

* Infineon Technologies AG

* BAE Systems plc

* STMicroelectronics N.V.

* Texas Instruments Incorporated

最近の業界動向

* 2024年9月: Packet Digitalは、800万米ドルの契約の下で98%効率の小型衛星用電源コンバーターを開発した後、AFRLから追加で720万米ドルの契約を獲得しました。この技術は小型衛星およびCubeSat宇宙システム向けに適用される予定です。

* 2024年7月: SPHERICALは、高性能衛星電源システム向けに欧州イノベーション評議会から400万ユーロ(460万米ドル)の資金調達を受けました。

このレポートは、宇宙用パワーエレクトロニクス市場に関する包括的な分析を提供しています。市場の定義、主要な推進要因と阻害要因、市場規模と成長予測、詳細なセグメンテーション、競合環境、および調査方法論について詳述しています。

1. 市場定義と調査範囲

本調査における宇宙用パワーエレクトロニクス市場は、衛星、ロケット、深宇宙探査機、軌道上居住施設に搭載され、電力の調整、変換、ルーティングを行う固体回路、DC-DCコンバーター、レギュレーター、フィルター、スイッチングデバイス、配電ユニットの総称と定義されています。これらは、放射線耐性のあるシリコン、窒化ガリウム(GaN)、および炭化ケイ素(SiC)を用いて設計され、電源とペイロードや推進サブシステムとの間の重要な橋渡し役を果たします。ただし、太陽電池パネル、バッテリー、受動的な配線ハーネスはこの市場の範囲外とされています。

2. 市場の推進要因

宇宙用パワーエレクトロニクス市場の成長を促進する主な要因は多岐にわたります。

まず、小型衛星コンステレーションの増加に伴い、高密度な電力アーキテクチャの需要が高まっています。次に、高スループット衛星や光通信衛星の急増も市場を牽引しています。また、再利用型ロケットの普及により、堅牢な電力制御システムが不可欠となっています。さらに、窒化ガリウム(GaN)および炭化ケイ素(SiC)パワー半導体の急速な普及は、より効率的で高性能な電力ソリューションを可能にしています。電気推進およびハイブリッド推進システムの採用も、効率的な電力調整の必要性を高めています。最後に、政府による深宇宙および月探査ミッションの増加は、放射線耐性エレクトロニクスへの需要を押し上げています。

3. 市場の阻害要因

一方で、市場の成長を妨げるいくつかの課題も存在します。

第一に、放射線耐性認定には高額な非反復エンジニアリング(NRE)コストと長期間を要することが挙げられます。第二に、高性能半導体基板、特にGaNやSiCのサプライチェーンにおける制約が市場のボトルネックとなっています。第三に、衛星開発のタイムラインと半導体ライフサイクルのタイムラインの不一致により、陳腐化のリスクが生じています。最後に、国際宇宙機関や商業関係者間で放射線耐性基準が断片化しているため、認証コストが高騰していることも市場の阻害要因となっています。

4. 市場規模と成長予測

宇宙用パワーエレクトロニクス市場は、2025年には3億5156万米ドルと評価されており、2030年までに8億428万米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は18.0%と見込まれており、堅調な成長が期待されています。

コンポーネント別では、パワーモジュールが最も速い成長を示しており、CAGR 19.21%で進展すると予測されています。これは、高度に統合され、熱効率の高いソリューションへの需要が高まっているためです。

GaNおよびSiCデバイスは、従来のシリコンと比較して3~5倍高い電力密度と優れた放射線耐性を提供するため、より軽量で効率的な宇宙船電力システムを実現する上で非常に重要です。

地域別では、アジア太平洋地域が最も高い成長率を示すと予測されており、2030年までにCAGR 18.78%を記録する見込みです。これは、中国、インド、日本が商業および政府の宇宙プログラムを加速していることに起因しています。

5. 市場セグメンテーション

市場は、以下の主要なセグメントに分類され、詳細な分析が行われています。

* コンポーネント別: パワー集積回路、パワーディスクリートデバイス、パワーモジュール、パワーコンバーター、フィルターおよびレギュレーター、その他。

* 電圧範囲別: 28V未満、28Vから50V、50Vから100V、100V超。

* プラットフォーム別: 衛星(小型衛星、中型衛星、大型衛星)、ロケット、深宇宙探査機および着陸機、宇宙ステーションおよび居住施設(SSH)、その他。

* アプリケーション別: 通信、地球観測、ナビゲーション/GPSおよび監視、科学および探査、技術実証および教育、軌道上サービスおよびデブリ除去、その他。

* エンドユーザー別: 商業、軍事および政府、科学および学術。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、フランス、英国、イタリア、スペイン、ロシア、その他)、アジア太平洋(中国、インド、日本、韓国、その他)、南米(ブラジル、その他)、中東およびアフリカ(中東、アフリカ)。

6. 競合環境

市場の競合環境は、市場集中度、戦略的動向、市場シェア分析、および主要企業のプロファイルによって評価されています。主要な企業には、Microchip Technology Inc.、Texas Instruments Incorporated、STMicroelectronics N.V.、Honeywell International Inc.、BAE Systems plc、Teledyne Technologies Incorporated、Infineon Technologies AG、Analog Devices Inc.、Renesas Electronics Corporation、Semiconductor Components Industries, LLC、TT Electronics PLC、Vicor Corporation、VPT, Inc. (HEICO Corporation)、EPC Space LLC、Astronics Corporation、Thales Group、Airbus SE、Powerex Inc.などが挙げられます。

7. 調査方法論

本レポートの調査は、厳格な方法論に基づいて実施されています。

* 一次調査: 宇宙船の電気電力システムエンジニア、GaNデバイスアーキテクト、ロケットプロバイダーの調達担当者との詳細な議論を通じて、デバイス数、平均販売価格(ASP)の動向、軌道上での故障に関する仮定などを検証し、デスク調査の結果を補完しています。

* デスク調査: NASAの打ち上げ計画、ESAの宇宙デブリファイル、国連の宇宙物体インデックス、米国国際貿易委員会の出荷記録などの公開データセットに加え、企業の10-K報告書や投資家向け資料、D&B Hoovers、Dow Jones Factivaなどの情報源を活用しています。

* 市場規模予測: グローバルな打ち上げ計画からペイロード数、平均デバイス含有量、ASPを乗算するトップダウンアプローチと、選択的なサプライヤーの収益集計によるボトムアップアプローチを組み合わせています。衛星の質量クラス別年間打ち上げ数、推進電化率、SiC/GaNの普及率、コンバーターの電力密度ロードマップ、価格浸食曲線、深宇宙予算の動向などの変数をモデルに組み込み、多変量回帰分析とシナリオ分析を用いて2025年から2030年までの予測を生成しています。

* データ検証: 算出された結果は、自動化された差異フラグ、シニアアナリストによるピアチェック、および最終的な著者承認を経て検証されます。レポートは毎年更新され、大規模なコンステレーション契約などの重要なイベントが発生した場合には、中間更新と新たな検証が行われます。

このレポートは、宇宙用パワーエレクトロニクス市場における意思決定者に対し、バランスの取れた透明性の高い情報を提供することを目指しています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 小型衛星コンステレーション向け高密度電力アーキテクチャ

- 4.2.2 高スループットおよび光通信衛星の急増

- 4.2.3 堅牢な電力制御を必要とする再利用可能な打ち上げロケット

- 4.2.4 窒化ガリウム(GaN)および炭化ケイ素(SiC)パワー半導体の急速な普及

- 4.2.5 効率的な電力調整を必要とする電気およびハイブリッド推進システムの採用

- 4.2.6 放射線耐性エレクトロニクスを必要とする政府の深宇宙および月探査ミッション

-

4.3 市場の阻害要因

- 4.3.1 高額な非反復エンジニアリング(NRE)と長期にわたる耐放射線性認定

- 4.3.2 高性能半導体基板におけるサプライチェーンの制約

- 4.3.3 衛星開発と半導体ライフサイクルタイムラインの不一致による陳腐化リスク

- 4.3.4 国際宇宙機関および商業関係者間で断片化された耐放射線性基準による認証コストの増加

- 4.4 バリューチェーン分析

- 4.5 規制および技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 買い手/消費者の交渉力

- 4.6.2 供給者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 パワー集積回路

- 5.1.2 パワーディスクリートデバイス

- 5.1.3 パワーモジュール

- 5.1.4 パワーコンバーター

- 5.1.5 フィルターおよびレギュレーター

- 5.1.6 その他

-

5.2 電圧範囲別

- 5.2.1 28 V未満

- 5.2.2 28 V~50 V

- 5.2.3 50 V~100 V

- 5.2.4 100 V超

-

5.3 プラットフォーム別

- 5.3.1 衛星

- 5.3.1.1 小型衛星

- 5.3.1.2 中型衛星

- 5.3.1.3 大型衛星

- 5.3.2 打ち上げロケット

- 5.3.3 深宇宙探査機および着陸機

- 5.3.4 宇宙ステーションおよび居住施設 (SSH)

- 5.3.5 その他

-

5.4 用途別

- 5.4.1 通信

- 5.4.2 地球観測

- 5.4.3 ナビゲーション/GPSおよび監視

- 5.4.4 科学および探査

- 5.4.5 技術実証および教育

- 5.4.6 軌道上サービスおよびデブリ除去

- 5.4.7 その他

-

5.5 エンドユーザー別

- 5.5.1 商業

- 5.5.2 軍事および政府

- 5.5.3 科学および学術

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 フランス

- 5.6.2.3 英国

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 ロシア

- 5.6.2.7 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 マイクロチップ・テクノロジー社

- 6.4.2 テキサス・インスツルメンツ社

- 6.4.3 STマイクロエレクトロニクスN.V.

- 6.4.4 ハネウェル・インターナショナル社

- 6.4.5 BAEシステムズplc

- 6.4.6 テレダイン・テクノロジーズ社

- 6.4.7 インフィニオン・テクノロジーズAG

- 6.4.8 アナログ・デバイセズ社

- 6.4.9 ルネサスエレクトロニクス株式会社

- 6.4.10 セミコンダクター・コンポーネンツ・インダストリーズLLC

- 6.4.11 TTエレクトロニクスPLC

- 6.4.12 ヴィコー・コーポレーション

- 6.4.13 VPT, Inc. (ハイコ・コーポレーション)

- 6.4.14 EPCスペースLLC

- 6.4.15 アストロニクス・コーポレーション

- 6.4.16 タレス・グループ

- 6.4.17 エアバスSE

- 6.4.18 パワーレックス社

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

宇宙パワーエレクトロニクスは、宇宙空間という極限環境下において、電力の生成、変換、制御、分配、そして蓄電を行うための基盤技術体系を指します。地球上とは異なり、真空、極端な温度変化、高レベルの放射線といった過酷な環境に耐えうる高い信頼性、そして打ち上げコストを削減するための軽量化、小型化、高効率化が常に求められる分野でございます。宇宙機の「生命線」とも言える電力システムを支え、ミッションの成否を左右する極めて重要な技術でございます。

この分野における主要な種類としては、まず「電力生成」技術が挙げられます。最も一般的なのは太陽電池アレイで、太陽光を直接電力に変換します。近年では、変換効率の向上と軽量化が進められています。深宇宙探査機や日照の少ない環境では、放射性同位体熱電発電機(RTG)が用いられ、放射性物質の崩壊熱を利用して電力を生成します。また、短期間で大電力を供給する必要がある場合には、燃料電池が利用されることもございます。次に「電力変換」技術は、生成された電力の電圧や電流のレベルを調整するために不可欠です。DC-DCコンバータは直流電圧を変換し、AC-DC/DC-ACインバータは交流と直流の相互変換を行います。これらは、宇宙機の様々なサブシステムが要求する異なる電力仕様に合わせて電力を供給するために用いられます。高効率なスイッチングレギュレータも、電力損失を最小限に抑える上で重要な役割を果たします。

「電力制御・分配」技術は、宇宙機全体の電力フローを管理し、各機器へ適切に電力を供給する役割を担います。電力制御ユニット(PCU)は、太陽電池からの電力とバッテリーからの電力を統合し、システム全体の電力バランスを最適化します。電力分配ユニット(PDU)は、PCUからの電力を各ペイロードやサブシステムに分配し、過電流や過電圧から保護するための回路も内蔵しています。バッテリー充電放電ユニット(BCDU)は、バッテリーの健全な運用を維持するために、充電と放電を効率的に管理します。最後に「蓄電」技術は、日照のない期間や一時的な大電力要求に対応するために不可欠です。現在主流となっているのはリチウムイオン電池で、高エネルギー密度と長寿命が特徴です。過去にはニッケル水素電池も広く使われましたが、重量の面でリチウムイオン電池に劣ります。短時間で大電力を供給する用途には、スーパーキャパシタの利用も検討されています。

宇宙パワーエレクトロニクスの用途は多岐にわたります。人工衛星においては、通信衛星、地球観測衛星、測位衛星など、あらゆる種類の衛星の電力源として機能し、観測機器や通信機器、姿勢制御システム、推進システムなど、衛星内の全ての電子機器に電力を供給します。宇宙探査機では、月探査機、惑星探査機、小惑星探査機などが、長期間にわたるミッションを遂行するために安定した電力供給を必要とします。国際宇宙ステーション(ISS)や将来の月面基地、火星基地といった宇宙居住施設では、生命維持システムや実験装置への大規模な電力供給、そして複雑な電力網の構築と管理が求められます。また、ロケットや宇宙往還機といった宇宙輸送システムにおいても、打ち上げ時や軌道上での電力供給にこの技術が不可欠でございます。

関連技術としては、まず「半導体技術」が挙げられます。特に、SiC(炭化ケイ素)やGaN(窒化ガリウム)といったワイドバンドギャップ半導体は、従来のシリコン半導体に比べて高耐圧、高周波、高効率、そして優れた耐放射線性を持ち、次世代の宇宙パワーエレクトロニクスの中核を担うと期待されています。次に「熱管理技術」は、宇宙空間での放熱が困難であるため極めて重要です。ヒートパイプやループヒートパイプ、ラジエーターなどを活用し、電子部品の温度を適切に保つことで、信頼性と寿命を確保します。また「放射線耐性技術」は、宇宙放射線による電子機器の誤動作や劣化を防ぐために不可欠です。耐放射線設計、シールド、そして耐放射線性の高い部品の選定が重要となります。さらに、故障が許されない宇宙ミッションにおいては、「高信頼性設計・試験技術」が極めて重要であり、冗長設計や厳格な部品スクリーニング、徹底した試験が実施されます。打ち上げコスト削減のためには、「小型軽量化技術」も不可欠であり、高密度実装技術やMEMS(微小電気機械システム)技術の活用が進められています。近年では、電力システムの自律的な最適化や故障診断、復旧を可能にする「AI・自律制御技術」の導入も進められています。

市場背景としては、近年、宇宙利用の拡大が顕著でございます。小型衛星コンステレーションによる通信網の構築や地球観測の高度化、月・火星探査計画の活発化、さらには宇宙旅行や宇宙資源開発といった新たな産業の萌芽が見られます。これらの動きは、宇宙パワーエレクトロニクスに対する需要を大きく押し上げています。また、ミッションの複雑化や長寿命化に伴い、大電力化、高効率化、そしてコスト削減といった技術的要件が高度化しています。同時に、各国政府や民間企業による宇宙開発投資の増加、新興国の参入により、国際競争が激化しており、技術革新が加速しています。地球環境問題への貢献という観点からも、地球観測衛星による気候変動モニタリングや、将来的な宇宙太陽光発電の可能性が注目されており、宇宙パワーエレクトロニクスの重要性は増すばかりでございます。

将来展望としましては、まずワイドバンドギャップ半導体のさらなる普及が挙げられます。SiCやGaNデバイスの高性能化とコストダウンが進むことで、より高効率で小型、軽量な電力変換器が実現され、宇宙機の性能向上に大きく貢献するでしょう。また、複数の電源、蓄電装置、負荷を効率的に管理する「分散型電力システム」の進化も期待されます。これは、電力システムのスマートグリッド化を意味し、自律的な電力管理や故障耐性の向上をもたらします。宇宙太陽光発電や電気推進、宇宙工場といった将来の大規模ミッションに対応するためには、「大電力化と高電圧化」が不可欠であり、高電圧送電による電力損失の低減が図られるでしょう。木星や金星のような過酷な環境下での動作を可能にする「極限環境対応技術」の進展も重要であり、超低温、超高温、高放射線環境への耐性向上が求められます。さらに、AIや機械学習の活用により、電力システムの最適運用、異常検知、予知保全が可能となり、自律的なミッション遂行能力が向上すると考えられます。最終的には、月面での水やレゴリスからの電力生成、蓄電技術といった「宇宙資源の利用」が実現され、現地資源利用(ISRU)による持続可能な宇宙活動が確立されることで、宇宙パワーエレクトロニクスは人類の宇宙進出をさらに加速させる基盤となるでしょう。