宇宙ロボット市場規模・シェア分析:成長動向と将来予測 (2025-2030年)

宇宙ロボット市場レポートは、製品(ローバー/宇宙船着陸機、ロボットアーム/マニピュレーターシステム、宇宙探査機など)、ミッションタイプ(深宇宙、近宇宙)、アプリケーション(衛星サービスと寿命延長など)、エンドユーザー(民間、政府)、コンポーネント(ハードウェア、ソフトウェア)、および地域(北米、欧州など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

宇宙ロボット市場の概要

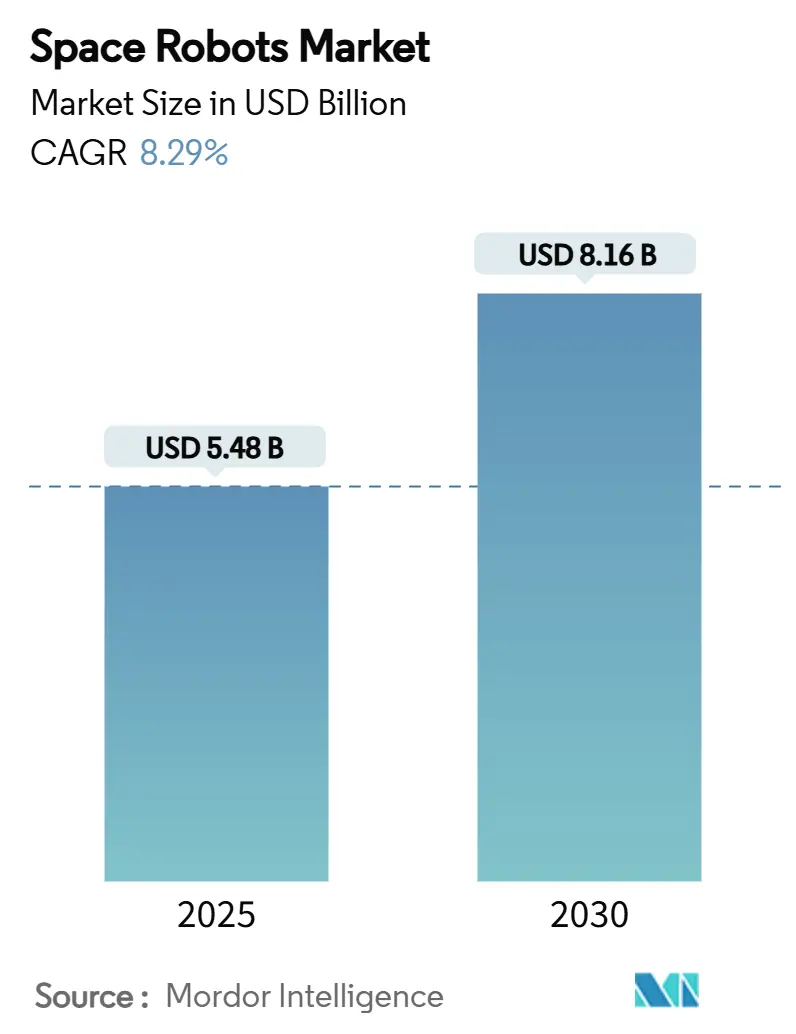

市場規模と予測

宇宙ロボット市場は、2019年から2030年を調査期間としています。2025年には54.8億米ドルと推定され、2030年までに81.6億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は8.29%です。この市場において、最も急速に成長している地域は中東およびアフリカであり、最大の市場は北米です。市場の集中度は中程度とされています。

市場分析

宇宙ロボット市場の成長は、老朽化した衛星の自律的なサービスに対する需要の増加、政府による宇宙探査プログラムの拡大、および打ち上げコストの低下によって総合的に促進されています。カナダ宇宙庁がCanadarm3に9億9,980万米ドルを授与したような大規模な公共契約は、国家宇宙機関からの継続的な資金流入を裏付けています。

能動的なデブリ除去、軌道上製造、月面ロジスティクスに関する商業的取り組みも、市場機会を拡大しています。また、米国の輸出管理規則の緩和は国際協力を改善し、規制上の摩擦を低減しました。市場参入は依然として高コストですが、再利用可能な打ち上げロケットの登場によりミッション予算が削減され、小規模な事業者でも特殊なロボットプラットフォームを展開できるようになりました。

主要なレポートのポイント

* 製品別: 2024年にはロボットアームおよびマニピュレーターシステムが収益シェアの42.14%を占め、軌道上サービス車両は2030年までにCAGR 9.45%で成長すると予測されています。

* ミッションタイプ別: 2024年には近宇宙運用が宇宙ロボット市場シェアの65.70%を占め、深宇宙ミッションは2030年までにCAGR 10.04%で成長する見込みです。

* 用途別: 2024年には衛星サービスが宇宙ロボット市場規模の48.78%を占め、能動的なデブリ除去はCAGR 12.20%で進展しています。

* エンドユーザー別: 2024年には政府機関が宇宙ロボット市場の69.84%のシェアを占めましたが、商業事業者はCAGR 10.45%で最も速い成長を示しました。

* コンポーネント別: 2024年にはハードウェアが宇宙ロボット市場規模の72.54%を占めましたが、ソフトウェアはCAGR 11.40%で上昇しています。

* 地域別: 2024年には北米が56.45%の市場シェアでリードし、中東およびアフリカ地域はCAGR 12.10%で拡大しています。

世界の宇宙ロボット市場のトレンドと洞察(成長要因)

1. 軌道上衛星サービス需要の急増: 静止衛星の交換費用が高額であるため、寿命延長ミッションが経済的に魅力的になっています。IntelsatとStarfish Spaceの契約やNorthrop Grumman、ESAの取り組みは、燃料補給、再配置、検査サービスに対する継続的な需要を支え、軌道上ロボットプロバイダーのキャッシュフローを促進しています。

2. 政府資金による月・火星探査プログラム: NASAのアルテミス計画、ESAのアルゴノート月着陸船、中国の月面研究基地計画など、政府主導の探査プログラムが、堅牢なマニピュレーター、自律航法ソフトウェア、モジュール式移動プラットフォームへの需要を刺激しています。

3. 再利用可能な打ち上げロケットによる打ち上げコストの低下: SpaceXのFalcon 9による打ち上げ価格の劇的な低下は、より頻繁なミッションと小型の特殊ロボットペイロードの展開を可能にしています。中国の打ち上げプロバイダーも再利用可能な車両を発表し、競争を激化させています。

4. 商業月面ロジスティクス回廊の拡大: Starpath Roboticsへのベンチャー資金流入やNASAの商業月面ペイロードサービス契約、AstroportとOrbit Fabの提携などは、月面経済に対する民間部門のコミットメントを示しており、ロボットによる貨物処理、掘削、メンテナンスプラットフォームへの需要を高めています。

5. 宇宙空間での製造および3Dプリンティングニーズの成長: 軌道上での製造技術の進展が、新たなロボット需要を生み出しています。

6. 防衛主導の自律型ISRランデブー需要: 国家安全保障の観点から、自律型偵察・監視・偵察(ISR)ランデブーに対する需要も増加しています。

市場の抑制要因

1. 高い開発および認定コスト: 宇宙空間で認定されたコンポーネントは、広範な試験と特殊な製造を必要とし、非反復エンジニアリング費用を膨らませます。これにより、小規模な新規参入企業は高額な資本障壁に直面し、市場の加速を抑制しています。

2. 輸出管理(ITAR/EAR)の複雑さ: 米国の輸出管理規則は、宇宙ロボットハードウェアの詳細なライセンスを要求し、多国籍プロジェクトの遅延やサプライチェーンの分断を引き起こすことがあります。

3. 能動的なデブリ除去ミッションに関する法的責任: デブリ除去ミッションにおける法的責任に関する規制の不確実性が、市場の発展を妨げる可能性があります。

4. サービスポートのオープンインターフェース標準の欠如: サービスポートの標準化が進んでいないため、複数ベンダー間の協力が阻害され、業界全体の標準化が求められています。

セグメント分析

* 製品別: ロボットアームは、ステーションメンテナンスや衛星捕獲において不可欠な役割を果たすため、引き続き主要な収益源です。Canadarm3プログラムや惑星探査ローバーでの利用が成長を牽引しています。軌道上サービス車両は、モジュール式宇宙船や燃料補給ポッドへの関心の高まりから、最も速い成長率を示しています。

* ミッションタイプ別: 近宇宙活動は、高い衛星密度と即座の収益機会により、市場の大部分を占めています。一方、深宇宙ミッションは、自律航法、耐放射線アクチュエーター、適応型AIへの投資により、高い成長率を記録しています。

* 用途別: 衛星サービスは、寿命延長が交換よりも経済的であるため、最大の用途分野です。能動的なデブリ除去は、Astroscaleのデモンストレーションや規制強化の可能性により、急速な成長が見込まれています。

* エンドユーザー別: 政府機関は歴史的に宇宙探査予算の大部分を占めてきましたが、商業事業者は衛星サービス契約やNewSpaceスタートアップの台頭により、最も速い成長を示しています。

* コンポーネント別: ハードウェアは、構造、アクチュエーター、センサーシステムといった材料集約的な要素が高額であるため、売上の大部分を占めます。しかし、ソフトウェアは、AIベースの自律性や機械学習アルゴリズムの進化により、最高の成長率を達成しています。

地域分析

* 北米: NASAのアルテミス計画や活発な商業打ち上げエコシステムに支えられ、最大の市場シェアを維持しています。SpaceXのISS軌道離脱車両契約やカナダのロボットマニピュレーターの専門知識が地域のリーダーシップを強化しています。

* アジア太平洋: 中国の小惑星採掘ロボットへの投資、JAXAとGITAIの提携、インドの月面ローバー開発などにより、力強い成長を続けています。

* 中東およびアフリカ: UAEのAI対応宇宙船プログラムやアフリカ宇宙機関の発足により、最も速い成長率を示しています。

* ヨーロッパ: ESAのPERASPERAイニシアチブやEU宇宙法案による規制の明確化に支えられ、安定した拡大を維持しています。

* 南米: ブラジルがESAとの協力を模索するなど、初期段階の機会が見られますが、資金制約が短期的な進展を制限しています。

競争環境

競争環境は、Northrop Grumman、MDA Space、Lockheed Martinのような伝統的な航空宇宙企業と、Astroscale、Starfish Space、GITAIのようなベンチャー支援の専門企業が混在しています。伝統企業は長年の実績と顧客信頼を基に主要契約を獲得し、垂直統合された生産ラインで高信頼性サブシステムをサポートしています。

中規模のイノベーターはニッチなサービスをターゲットにしており、Astroscaleはデブリ捕獲、Starfish Spaceは寿命延長ミッションで実績を上げています。GITAIは米国防衛子会社を設立し、機密機会へのアクセスを強化しています。

技術差別化は自律性に集中しており、ApptronikとGoogle DeepMindの提携によるヒューマノイドロボットへの大規模言語モデル推論の組み込みなどが進んでいます。標準化されたドッキングインターフェースの欠如は課題であり、オープンスタンダードを推進するスタートアップが先行者利益を追求しています。

投資は、民生と防衛の両方の顧客を引き付けるデュアルユース機能を持つ技術に集中しています。DARPAのプログラムや、デブリ除去コンプライアンスを義務付ける規制の可能性が、市場の成長をさらに促進すると見られています。

主要企業

* Northrop Grumman Corporation

* Lockheed Martin Corporation

* Maxar Technologies Holdings Inc.

* Astroscale Holdings Inc.

* MDA Space Ltd.

最近の業界動向

* 2025年4月: GITAIがJAXAから月面ローバーアームの概念研究契約を獲得。

* 2025年3月: NASAが小型月面ローバーのCADREネットワークのテストを完了。

* 2024年11月: Atomic-6がStarpath Roboticsと月面パワータワーの概念で提携。

本レポートは、宇宙ロボット市場に関する詳細な分析を提供しています。Mordor Intelligence社は、宇宙ロボット市場を、地球軌道上および天体上で検査、ロジスティクス、建設、サービス、または科学的タスクを実行する、新しく製造されたロボットハードウェア、組み込みソフトウェア、および制御システムからの収益と定義しています。対象製品には、ローバー/宇宙船着陸機、ロボットアーム/マニピュレーターシステム、宇宙探査機、把持・ドッキングシステム、軌道上サービス車両などが含まれます。

調査方法論

本調査は、宇宙機関のミッションプランナー、主要請負業者のエンジニア、NewSpaceスタートアップの創業者へのインタビューや調査を含む一次調査と、UNOOSA、NASA、ESA、IEEE Xplore、企業報告書などの公開情報源をスクリーニングする二次調査を組み合わせて実施されました。市場規模の算出と予測は、打ち上げ計画とロボットペイロードの平均値を掛け合わせ、サービス収益を考慮したトップダウンモデルと、サプライヤーの出荷データや平均販売価格(ASP)データによるボトムアップチェックを併用しています。主要変数には、打ち上げ頻度、軌道上サービス契約数、月面探査資金、LEOへの推進コスト、自律型ソフトウェアの更新頻度などが含まれ、2030年までの多変量回帰分析とシナリオ分析により結果が導き出されています。

市場の動向

市場の成長を牽引する主な要因としては、軌道上衛星サービス需要の急増、政府資金による月・火星探査プログラム、再利用型ロケットによる打ち上げコストの低下、商業月面ロジスティクス回廊の拡大、宇宙空間での製造および3Dプリンティングニーズの増加、防衛主導の自律型ISRランデブー需要が挙げられます。

一方で、市場の制約要因としては、高い開発・認定コスト、輸出管理(ITAR/EAR)の複雑さ、能動的デブリ除去ミッションにおける法的責任、サービスポートのオープンインターフェース標準の欠如が指摘されています。

市場のセグメンテーション

市場は以下の主要なセグメントに分類され、詳細な分析が行われています。

* 製品別: ローバー/宇宙船着陸機、ロボットアーム/マニピュレーターシステム、宇宙探査機、把持・ドッキングシステム、軌道上サービス車両、その他製品。

* ミッションタイプ別: 深宇宙、近宇宙。

* 用途別: 衛星サービスと寿命延長、能動的デブリ除去、軌道上組立と製造、探査と科学研究、貨物とロジスティクス。

* エンドユーザー別: 商業(商業衛星事業者、研究機関、NewSpaceスタートアップ)、政府(宇宙機関、防衛・情報機関)。

* コンポーネント別: ハードウェア(マニピュレーター、構造・移動プラットフォーム、センサー・ビジョンシステム、電源サブシステム、通信システム)、ソフトウェア(自律・ナビゲーションソフトウェア、センサーフュージョン・データ処理、通信・データ管理ソフトウェア、その他)。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、その他)、欧州(英国、ドイツ、フランス、ロシア、その他)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他)、中東・アフリカ(中東、アフリカ)。

市場規模と成長予測

宇宙ロボット市場は、2025年には54.8億米ドルに達すると予測されています。特に中東・アフリカ地域は、各国の宇宙プログラムの進展により、年平均成長率(CAGR)12.10%で最も急速に成長すると見込まれています。

主要な洞察と将来展望

* 軌道上サービス契約による衛星事業者の投資収益率(ROI)は高く、GEOフリート所有者は5000万~1億米ドルを費やすことで、4億米ドルの交換コストを5~7年間延期でき、2年未満で投資を回収できる可能性があります。

* 2028年までに技術準備レベル(TRL)9に達する可能性が高いロボット技術としては、月周回宇宙ステーション「ゲートウェイ」向けに認定された自律型マニピュレーターアームや、GEOサービス車両向けの標準化されたグラップリングフィクスチャが挙げられます。これらは2025年時点でTRL 7~8にあり、2028年までに商業ミッションでの飛行検証が予定されています。

* 今後5年間で最も不足する人材スキルは、深宇宙自律ソフトウェアエンジニア、耐放射線アビオニクス設計者、軌道力学スペシャリストであり、2030年までに需要が現在の才能プールを少なくとも20%上回ると予測されています。

* 宇宙保険会社は、飛行実績のあるドッキングインターフェースや冗長性の高いロボットアームを使用するミッションに対しては5~10%の保険料割引を適用する一方、制御不能な回転物体を伴うデブリ除去タスクには追加料金を課す傾向にあります。

競争環境

本レポートでは、市場集中度、戦略的動向、市場シェア分析に加え、Northrop Grumman Corporation、Maxar Technologies Holdings Inc.、MDA Space Ltd.、Astroscale Holdings Inc.、Blue Origin Enterprises, L.P.、GITAI USA Inc.、iSpace, Inc.など、主要17社の企業プロファイルが詳細に分析されています。

本レポートは、宇宙ロボット市場の現状、成長要因、課題、将来の機会について、意思決定者が信頼できる包括的な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 軌道上衛星サービス需要の急増

- 4.2.2 政府資金による月・火星探査プログラム

- 4.2.3 再利用型ロケットによる打ち上げコストの低下

- 4.2.4 商業月面物流回廊の拡大

- 4.2.5 宇宙空間での製造および3Dプリンティングニーズの増加

- 4.2.6 防衛主導の自律型ISRランデブー需要

- 4.3 市場の阻害要因

- 4.3.1 高い開発および認定コスト

- 4.3.2 輸出管理(ITAR/EAR)の複雑さ

- 4.3.3 能動的デブリ除去ミッションに関する法的責任

- 4.3.4 サービスポートのオープンインターフェース標準の欠如

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 製品別

- 5.1.1 ローバー/宇宙船着陸機

- 5.1.2 ロボットアーム/マニピュレーターシステム

- 5.1.3 宇宙探査機

- 5.1.4 グリッピングおよびドッキングシステム

- 5.1.5 軌道上サービス車両

- 5.1.6 その他の製品

- 5.2 ミッションタイプ別

- 5.2.1 深宇宙

- 5.2.2 近宇宙

- 5.3 用途別

- 5.3.1 衛星サービスと寿命延長

- 5.3.2 能動的デブリ除去

- 5.3.3 軌道上組立および製造

- 5.3.4 探査および科学研究

- 5.3.5 貨物およびロジスティクス

- 5.4 エンドユーザー別

- 5.4.1 商業

- 5.4.1.1 商業衛星事業者

- 5.4.1.2 研究機関

- 5.4.1.3 ニュースペーススタートアップ

- 5.4.2 政府

- 5.4.2.1 宇宙機関

- 5.4.2.2 防衛および情報機関

- 5.5 コンポーネント別

- 5.5.1 ハードウェア

- 5.5.1.1 マニピュレーター

- 5.5.1.2 構造および移動プラットフォーム

- 5.5.1.3 センサーおよびビジョンシステム

- 5.5.1.4 電源サブシステム

- 5.5.1.5 通信システム

- 5.5.2 ソフトウェア

- 5.5.2.1 自律性およびナビゲーションソフトウェア

- 5.5.2.2 センサーフュージョンおよびデータ処理

- 5.5.2.3 通信およびデータ管理ソフトウェア

- 5.5.2.4 その他

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 その他の南米諸国

- 5.6.3 欧州

- 5.6.3.1 英国

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 ロシア

- 5.6.3.5 その他の欧州諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリア

- 5.6.4.6 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 イスラエル

- 5.6.5.1.3 アラブ首長国連邦

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ノースロップ・グラマン・コーポレーション

- 6.4.2 マクサー・テクノロジーズ・ホールディングス・インク

- 6.4.3 ロッキード・マーティン・コーポレーション

- 6.4.4 MDAスペース株式会社

- 6.4.5 アストロスケール・ホールディングス・インク

- 6.4.6 ブルーオリジン・エンタープライズ L.P.

- 6.4.7 レッドワイヤー・コーポレーション

- 6.4.8 アストロボティック・テクノロジー・インク

- 6.4.9 GITAI USA Inc.

- 6.4.10 スターフィッシュ・スペース・インク

- 6.4.11 D-オービット S.p.A

- 6.4.12 クリアスペースSA

- 6.4.13 メテックスLLC

- 6.4.14 モティブ・スペース・システムズ・インク

- 6.4.15 スペース・アプリケーションズ・サービス NV/SA

- 6.4.16 オーシャニアリング・インターナショナル・インク

- 6.4.17 iSpace, Inc.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

宇宙ロボットとは、地球の軌道上、月面、惑星表面、あるいは深宇宙といった宇宙空間で活動するために設計されたロボットの総称でございます。これらのロボットは、真空、極端な温度変化、高レベルの放射線、微小重力といった地球上とは異なる過酷な環境下で、人間が直接作業することが困難または危険な任務を遂行するために開発されております。自律性、遠隔操作性、高い耐久性、そして軽量性がその主な特徴として挙げられます。

宇宙ロボットには、その活動場所や目的に応じていくつかの種類がございます。第一に、軌道上ロボットが挙げられます。これらは人工衛星の点検、修理、燃料補給、あるいは寿命を終えた衛星や宇宙ゴミ(スペースデブリ)の除去といった任務を担います。国際宇宙ステーション(ISS)に設置されているカナダアーム2や日本の「きぼう」ロボットアームなどが代表的な例で、宇宙飛行士の船外活動を支援したり、物資の移動を行ったりしております。また、近年では、サービス衛星と呼ばれる、他の衛星に接近して修理や燃料補給を行う自律型ロボットの開発も進められております。

第二に、惑星探査ロボットがございます。これらは月や火星、小惑星などの天体に着陸し、その表面を移動しながら地質調査、環境分析、生命の痕跡探査などを行うロボットでございます。アメリカ航空宇宙局(NASA)の火星探査ローバー「パーサヴィアランス」や、日本の小惑星探査機「はやぶさ」シリーズに搭載された小型ローバーなどが有名です。これらのロボットは、人間が到達できない場所での科学的データを収集し、宇宙の起源や生命の可能性を探る上で不可欠な存在となっております。

第三に、宇宙ステーション内ロボットがございます。これらはISSのような有人宇宙施設内で、宇宙飛行士の作業を支援したり、物資を運搬したり、実験の補助を行ったりするロボットでございます。JAXAが開発した球体ドローン「Int-Ball(イントボール)」は、宇宙飛行士の代わりに船内を移動しながら写真や動画を撮影し、地上に送信する役割を担っております。

第四に、将来的な用途として期待される組立・製造ロボットがございます。これらは軌道上で大型の宇宙構造物、例えば巨大な宇宙望遠鏡や太陽光発電衛星などを組み立てたり、月や火星の現地資源を利用して建材を製造したりする役割を担うことが想定されております。

宇宙ロボットの用途は多岐にわたります。最も主要な用途の一つは、宇宙探査でございます。未踏の惑星や衛星、小惑星の調査を通じて、宇宙の謎を解き明かし、生命の可能性や資源の有無を探ります。また、宇宙インフラの維持・構築も重要な役割です。人工衛星の寿命延長や機能向上、そして深刻化する宇宙デブリ問題への対処として、デブリ除去ロボットの開発が進められております。さらに、宇宙飛行士の支援・代替も重要な用途です。危険な船外活動をロボットが代替したり、単調な作業を自動化したりすることで、宇宙飛行士の負担を軽減し、安全性を高めることができます。将来的には、月や小惑星からの水や希土類元素などの資源採掘、宇宙空間での燃料生産といった宇宙資源開発、さらには宇宙状況監視(SSA)や不審な衛星の調査といった防衛・安全保障分野での活用も期待されております。

宇宙ロボットの実現には、様々な先端技術が不可欠でございます。まず、自律制御・AI技術が挙げられます。地球からの遠隔操作では通信遅延が発生するため、ロボット自身がリアルタイムで状況を判断し、障害物を回避しながらミッションを遂行する能力が求められます。機械学習や深層学習といったAI技術の進化が、この自律性の向上に貢献しております。次に、ロボットアーム・マニピュレータ技術です。宇宙空間での精密な作業や物体の把持、移動には、軽量かつ高強度で、かつ繊細な動きが可能なロボットアームが不可欠です。

センサー技術も極めて重要で、LiDAR、カメラ、分光計、放射線センサーなどを用いて、周囲の環境を認識し、ナビゲーションや科学観測を行います。通信技術も欠かせません。地球との長距離・低遅延通信を実現するための技術や、衛星間通信、さらには大容量データを高速で送受信する光通信技術の開発が進められております。電源技術としては、太陽電池や放射性同位体熱電気発電機(RTG)などが用いられ、過酷な環境下で安定した電力を供給し、高効率な電力管理が求められます。

材料技術も宇宙ロボットの性能を左右します。耐放射線性、耐熱性、軽量性、高強度を兼ね備えた特殊な材料、例えば形状記憶合金や複合材料などが開発・利用されております。最後に、推進技術も重要です。イオンエンジンやホールスラスタ、化学推進などを用いて、精密な姿勢制御や軌道変更を行います。

宇宙ロボットの市場は、近年急速に拡大しております。その背景には、宇宙探査の活発化、特に月面探査や火星探査への国際的な関心の高まりがございます。また、SpaceXやBlue Originといった民間宇宙企業の参入により、宇宙開発全体のコストが低下し、新たなビジネスチャンスが生まれております。小型衛星の増加に伴い、それらの運用を支援するサービス需要も高まっております。さらに、深刻化する宇宙デブリ問題への対処や、月や小惑星からの資源開発への関心も、宇宙ロボット市場の成長を後押ししております。

一方で、課題も山積しております。開発コストの高さは依然として大きな障壁であり、過酷な宇宙環境での技術的難易度、特に遠隔操作における通信遅延の問題は、自律性の向上を強く求めております。また、長期ミッションにおける信頼性・耐久性の確保も重要な課題です。国際的な規制や倫理問題、例えば宇宙デブリ除去の責任や宇宙資源の所有権、さらにはサイバーセキュリティの確保も、今後の市場発展において議論されるべき点でございます。主要なプレイヤーとしては、NASA、JAXA、ESAといった各国の宇宙機関に加え、Lockheed Martin、Boeing、Airbusなどの大手航空宇宙企業、そしてMaxar TechnologiesやAstroscaleといった新興宇宙ベンチャーが挙げられます。

将来の展望としましては、宇宙ロボットはさらなる進化を遂げると予想されております。AI技術の飛躍的な進歩により、より複雑なミッションを自律的に遂行し、人間による介入を最小限に抑えることが可能になるでしょう。複数の小型ロボットが連携して大規模な探査や建設を行う群ロボット・協調作業も実現し、冗長性の確保と効率化が図られます。

月面や火星での基地建設においては、ロボットが資材運搬、建設、インフラ整備を担い、人間が居住する環境を事前に構築する役割を果たすことが期待されております。これにより、宇宙資源の本格的な利用が進み、月や小惑星からの資源採掘、現地での加工・製造が可能となり、新たな宇宙経済が確立されるかもしれません。宇宙ツーリズムや宇宙居住が現実のものとなるにつれて、宇宙ホテルや居住施設でのサービスロボット、宇宙飛行士の生活支援ロボットの需要も高まるでしょう。

また、宇宙デブリ問題の解決に向けて、能動的なデブリ除去技術が確立され、実用化されることで、持続可能な宇宙利用が実現されることが強く望まれております。さらに、木星の衛星や太陽系外縁部といった深宇宙への探査も深化し、より過酷な環境での活動能力を持つロボットが、人類の知識のフロンティアを広げていくことでしょう。宇宙ロボットは、人類が宇宙へと活動領域を広げる上で、不可欠なパートナーとしてその役割をますます拡大していくと考えられます。