補修部品ロジスティクス市場の規模・シェア分析 – 成長動向と予測 (2025年~2030年)

スペアパーツロジスティクス市場レポートは、サービスタイプ(輸送、倉庫保管・流通、付加価値サービス)、ソースチャネル(OEMチャネル、独立系アフターマーケット)、最終用途産業(自動車、航空宇宙・防衛、エレクトロニクス・半導体など)、ビジネスタイプ(B2B、B2C)、地域(北米、南米など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

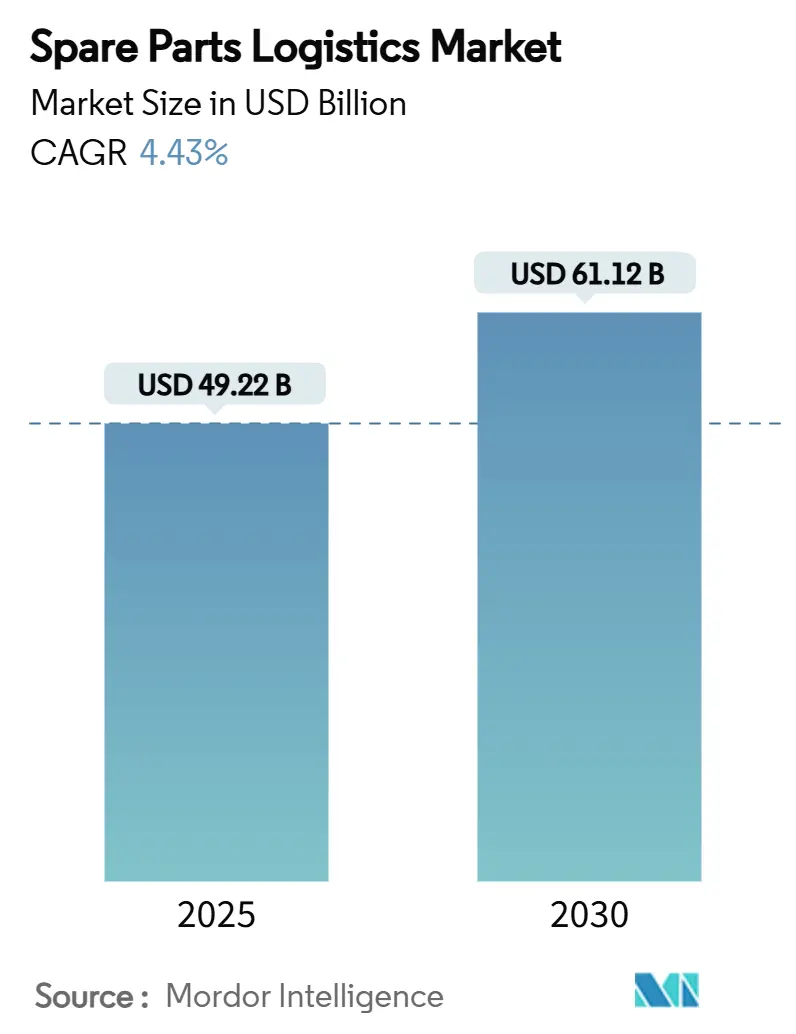

スペアパーツロジスティクス市場は、2025年には492.2億米ドルと推定され、2030年までに611.2億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.43%です。

市場概要

現在の成長は、人工知能(AI)を活用した予測メンテナンス、即日配送への期待の高まり、およびグローバルなサードパーティロジスティクス(3PL)プロバイダー間の統合によって牽引されています。リアルタイムのテレマティクスと自動在庫調整を組み合わせたテクノロジープラットフォームは、予期せぬ機器のダウンタイムを削減しています。また、資産の老朽化に伴いコスト重視の調達が増加しているため、独立アフターマーケットが勢いを増しています。アジア太平洋地域は、堅調な産業活動と拡大するヘルスケアインフラに支えられ、規模と成長速度の両方でリーダーシップを維持しています。特に、温度管理が必要でミッションクリティカルな医療機器は、超高信頼性のサービスパーツフローを必要とするため、ヘルスケア機器ロジスティクスは大きな機会として浮上しています。

主要レポートのポイント

* サービスタイプ別: 輸送ロジスティクスが2024年に42%の収益シェアを占め、付加価値サービスは2030年までに12.1%のCAGRで拡大すると予測されています。

* ソースチャネル別: OEMチャネルが2024年にスペアパーツロジスティクス市場の53%を占め、独立アフターマーケットは2030年までに9.1%のCAGRで成長すると見込まれています。

* 最終用途産業別: 2024年には自動車がスペアパーツロジスティクス市場の47.2%を占めました。ヘルスケア機器は10.4%のCAGRで成長すると予測されており、B2Bが市場シェアの71.22%を占め、B2Cは2030年までに8.2%のCAGRで拡大すると予想されています。

* 地域別: アジア太平洋地域は2024年にスペアパーツロジスティクス市場の36.88%を占め、2030年までに7.1%のCAGRで成長すると予測されています。

グローバルスペアパーツロジスティクス市場のトレンドと洞察

推進要因

1. デジタル化とリアルタイム可視化プラットフォーム:

* CAGRへの影響: +1.2%

* 地理的関連性: 北米とヨーロッパが先行

* 影響期間: 中期(2~4年)

* 説明: デジタルプラットフォームは、テレマティクスデータと自動再注文ルールを統合することで、メーカーの計画外のダウンタイムを45%削減しています。クラウドデータ可視化により、手作業によるスプレッドシートが置き換えられ、平均工場在庫の削減や調達コストの削減に貢献しています。AI予測モジュールは、補充サイクルを予測故障曲線と連携させ、予防的なメンテナンス体制への移行を可能にしています。

2. 世界の設備ベースの老朽化:

* CAGRへの影響: +0.9%

* 地理的関連性: 世界中の先進国市場

* 影響期間: 長期(4年以上)

* 説明: 世界の軽自動車の平均車齢は12年を超え、米国の自動車アフターマーケット売上は2023年に3910億米ドルに達し、GDP成長率を上回る8.6%の年間増加を記録しました。産業機械でも同様の傾向が見られ、経済減速期にはメンテナンス予算が設備投資を上回ります。車両走行距離の増加、風力タービンの設置ベースの拡大、交換サイクルの延期などがスペアパーツ需要を押し上げています。

3. Eコマース主導の即日部品配送:

* CAGRへの影響: +0.8%

* 地理的関連性: 北米とアジア太平洋

* 影響期間: 短期(2年以内)

* 説明: オンライン注文は調達習慣を変化させ、即日出荷、ライブ追跡、簡素化された返品が標準となっています。米国の自動車部品Eコマースは2029年まで拡大すると予測されており、Amazonのような企業は倉庫拠点を拡大し、2時間配送を実現しています。これにより、B2BおよびB2Cチャネル全体で顧客の期待が高まり、プロバイダーは在庫をエンドユーザーの近くに配置せざるを得なくなっています。

4. OEMサービス契約とサブスクリプションモデルの拡大:

* CAGRへの影響: +0.7%

* 地理的関連性: 世界の自動車および産業分野

* 影響期間: 中期(2~4年)

* 説明: メーカーは現在、オリジナル機器よりもサービスパーツからより多くの利益を得ています。UPSは、OEMがロジスティクス予算の27%をサービスパーツロジスティクスに割り当てると推定しています。ダイムラー・トラックがアジア太平洋地域の16カ国で部品配送をアウトソーシングした事例のように、サブスクリプション型の稼働時間保証がネットワーク要件を厳格化しています。

5. AI駆動の予測メンテナンス:

* CAGRへの影響: +0.6%

* 地理的関連性: 北米とヨーロッパ、アジア太平洋に拡大中

* 影響期間: 長期(4年以上)

* 説明: AIを活用した予測メンテナンスは、機器の故障を事前に予測し、必要なスペアパーツをタイムリーに供給することで、ダウンタイムを最小限に抑え、運用効率を向上させます。

6. 重要在庫のニアショアリング:

* CAGRへの影響: +0.5%

* 地理的関連性: 北米とヨーロッパ

* 影響期間: 中期(2~4年)

* 説明: サプライチェーンのレジリエンスを高めるため、企業は重要な在庫を消費地に近い場所に移すニアショアリングを進めています。これにより、リードタイムが短縮され、サプライチェーンの混乱リスクが低減されます。

抑制要因

1. 国境を越えるコンプライアンスと税関の複雑化:

* CAGRへの影響: -0.8%

* 地理的関連性: グローバル、特にEU-UKおよび米中貿易

* 影響期間: 短期(2年以内)

* 説明: 関税の変動や異なる税関制度は、着地コストの不確実性を高めています。例えば、米国は特定のオートバイ部品に25%の輸入関税を課し、修理費用を18~30%増加させています。これにより、企業は調達先を多様化せざるを得ず、3PLは通関仲介サービスを拡大しています。

2. 部品マージンを上回る高いロジスティクスコストのインフレ:

* CAGRへの影響: -0.6%

* 地理的関連性: グローバル、特に新興市場

* 影響期間: 中期(2~4年)

* 説明: アジアから北米への海上運賃は、2020年以前の約3倍の水準で推移しており、ヨーロッパの陸上貨物運賃も2019年を18%上回っています。ドライバー不足やディーゼル価格の変動もコストを押し上げており、AIによるルート最適化や動的積載統合がコスト削減に役立つものの、持続的な圧力は設備投資を抑制し、収益性を低下させています。

3. 持続可能性を重視した輸送モードの変更によるリードタイムの延長:

* CAGRへの影響: -0.4%

* 地理的関連性: ヨーロッパと北米、グローバルに拡大中

* 影響期間: 長期(4年以上)

* 説明: ヨーロッパのグリーンディールのような持続可能性に関する法規制は、輸送モードの選択を変化させています。排出量削減目標を達成するため、企業はより環境に優しいがリードタイムが長くなる可能性のある輸送手段への移行を検討しており、これがスペアパーツの迅速な配送に影響を与える可能性があります。

4. EV普及による機械部品量の減少:

* CAGRへの影響: -0.3%

* 地理的関連性: グローバル、ヨーロッパと中国で早期に影響

* 影響期間: 長期(4年以上)

* 説明: 電気自動車(EV)の普及は、従来の内燃機関車に比べて機械部品の数が少ないため、機械部品の需要を長期的に減少させる可能性があります。これにより、自動車アフターマーケットにおけるスペアパーツロジスティクスの構成が変化するでしょう。

セグメント分析

* サービスタイプ別: 付加価値サービスがデジタル統合を加速

* 輸送サービス: 2024年にスペアパーツロジスティクス市場の42%を占め、時間厳守の配送に不可欠な道路、航空、海上、鉄道輸送を網羅しています。プロバイダーは、リードタイムを短縮し、輸送リスクを低減するためにマルチモーダルルーティングを統合しています。

* 付加価値サービス: 12.1%のCAGRで最も急速に成長しているセグメントであり、特殊なラベリング、キッティング、テスト、リバースロジスティクスなど、従来の貨物製品では満たせないニーズによって推進されています。Maerskは、エンドオブラインのカスタマイズで一貫して2桁の成長を報告しており、OEMがサプライチェーンの後半まで構成決定を延期するのに役立っています。

* ソースチャネル別: 独立アフターマーケットが勢いを増す

* OEMチャネル: 2024年にスペアパーツロジスティクス市場規模の53%を維持しました。航空宇宙などの分野では、保証された互換性と保証保護が強みです。OEMは独自のテレマティクスデータとディーラーネットワークを活用して需要を正確に予測し、サービスレベル契約を通じて継続的な収益を確保しています。

* 独立アフターマーケット: 9.1%のCAGRで拡大しており、保証期間が終了した後に費用対効果の高い代替品を求めるフリートオペレーターが増加しています。オンラインカタログは幅広いSKU在庫を提供し、価格差はブランド部品に対して30%に達することもあります。

* 最終用途産業別: ヘルスケア機器がイノベーションを牽引

* 自動車: 2024年にスペアパーツロジスティクス市場の47.2%を占めました。これは、膨大な世界の車両フリートと高いメンテナンス頻度によるものです。EVの長期的な普及は機械部品の量を減少させる可能性がありますが、タイヤやセンサーの消費は増加すると予想されます。

* ヘルスケア機器: 10.4%のCAGRで最も急速に成長しており、アジア太平洋地域の病院拡張、在宅診断、選択的処置の増加から恩恵を受けています。コールドチェーンや滅菌済み資産のロジスティクスは、GDP準拠のパッケージング、エンドツーエンドの温度監視、厳格な納期を必要とします。UPSによるAndlauer Healthcare Groupの買収計画は、この分野への投資の重要性を示しています。

* ビジネスタイプ別: B2Cセグメントがデジタル採用を加速

* B2B: 産業調達チームが契約価格と定期補充を通じて大量注文を管理するため、71.22%を占めています。AutoStoreは、高密度キューブストレージ、人から物へのロボット、APIレベルのERP統合がB2Bバイヤーにとってアジャイルかつ費用対効果の高いフルフィルメントセンターを可能にする中核的な要素であると述べています。

* B2C: DIY修理文化とEコマースの普及が相まって、8.2%のCAGRで成長すると予測されています。ミレニアル世代は、ブレーキパッド、スマートフォン画面、ドローンプロペラなどの直接配送を好み、24時間年中無休のチャットボットとリアルタイムの荷物追跡によってサポートされています。

地域分析

* アジア太平洋: 2024年にスペアパーツロジスティクス市場を36.88%のシェアでリードし、産業化、消費者基盤の拡大、政府のインフラ投資を背景に、2030年までに7.1%のCAGRを維持すると予測されています。中国の国内部品メーカーは輸出を拡大し、インドや東南アジア諸国は世界の製造業ランキングを上昇させています。

* ヨーロッパ: 持続可能性に関する法規制が輸送モードの選択を再形成する中、成熟しながらもイノベーション主導の地位を維持しています。道路輸送は依然として貨物トンキロの53.8%を占めていますが、グリーンディールロードマップの下で排出量を削減する必要があります。

* 北米: 技術的な規模効果を享受しており、Amazonの40億米ドル規模の地方配送インフラ整備により、2026年までに倉庫拠点が3倍になり、米国人口の98%への即日配送範囲が拡大する予定です。

* 中東・アフリカ: Eコマース売上が2025年に500億米ドルに達すると予想されており、高い成長の可能性を秘めています。地域政府がデジタル貿易を推進する中、グローバルブランドは新興市場向けに施設をカスタマイズしています。

競争環境

合併、技術投資、垂直専門化が競争の基盤となっています。DSVによるDB Schenkerの買収(2025年4月、159億米ドル)は、収益で世界最大の3PLを誕生させ、複雑なアフターマーケットフローのグローバルカバレッジを拡大しました。DHLのMySupplyChainポータルやKuehne+NagelのAIを活用した混乱緩和エンジンなど、デジタル能力がリーダーを差別化しています。PartsCloudのようなニッチなイノベーターは、AIプラットフォームを拡張して、異なるERP記録を調整し、部品番号の重複を排除することで、新たな機会を切り開いています。

スペアパーツロジスティクス業界の主要プレイヤー

* DHL Supply Chain & Global Forwarding

* Kuehne + Nagel International AG

* DSV A/S

* Expeditors International of Washington

* C.H. Robinson

最近の業界動向

* 2025年4月: UPSは、温度管理ロジスティクスを強化するため、Andlauer Healthcare Groupを22億カナダドル(17億米ドル)で買収すると発表しました。

* 2025年3月: ロッキード・マーティンは、ブラックホーク艦隊のスペアパーツをサポートするため、シドニーにロジスティクス倉庫を開設しました。

* 2025年2月: PartsCloudは、AI部品管理プラットフォームを拡大するため、500万ユーロ(550万米ドル)を確保しました。

* 2025年1月: フォードは、ドローン監視とSAP S/4HANA WMSを備えた41,792平方メートルのドバイ部品センターを開設しました。

このレポートは、グローバルスペアパーツロジスティクス市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、成長予測、競争環境、そして将来の展望までを詳細に網羅しています。

まず、市場規模と成長予測についてですが、グローバルスペアパーツロジスティクス市場は2025年に492.2億米ドルの規模に達すると推定されています。この市場は、2030年までに年平均成長率(CAGR)4.43%で成長し、611.2億米ドルに達すると予測されています。地域別に見ると、アジア太平洋地域が市場シェアの36.88%を占め、最も大きな市場であり、さらに7.1%という最速のCAGRで成長を牽引しています。北米、南米、ヨーロッパ、中東・アフリカといった他の主要地域も詳細に分析されています。

市場の成長を推進する主な要因としては、デジタル化の進展とリアルタイム可視化プラットフォームの採用が挙げられます。これにより、サプライチェーン全体の透明性と効率性が向上しています。また、世界的に機器の老朽化が進む中で、自動車、産業機械、航空宇宙などの分野でアフターマーケットからの部品需要が増加していること、Eコマースの拡大に伴う即日部品配送サービスの成長も市場を後押ししています。さらに、OEMサービス契約やサブスクリプションモデルの普及、AIを活用した予知保全による部品補充の最適化、そして地政学的リスクやサプライチェーンの強靭化を背景とした重要機器在庫のニアショアリングの動きも重要な推進力となっています。

一方で、市場にはいくつかの阻害要因も存在します。国境を越えるコンプライアンスや税関手続きの複雑化は、国際的なスペアパーツ物流における大きな課題となっています。また、燃料費や人件費の高騰により、部品マージンを上回る高い物流コストのインフレが続いており、企業の収益性を圧迫しています。持続可能性を重視したモーダルシフト(例えば、航空輸送から海上輸送への転換)は、環境負荷の低減に貢献する一方で、リードタイムの長期化を招く可能性があります。さらに、電気自動車(EV)の普及は、従来のガソリン車に比べて機械部品の数が少ないため、長期的には機械部品の輸送量減少につながる可能性も指摘されています。

レポートでは、サービスタイプ、ソースチャネル、最終用途産業、ビジネスタイプ、地域といった多角的な視点から市場を分析しています。サービスタイプ別では、陸路、空路、海路、鉄道による輸送サービス、倉庫保管・配送サービス、そしてキッティングや改修、検査、梱包といった付加価値サービスが含まれます。特にキッティングや改修などの付加価値サービスは、顧客ニーズの多様化に対応し、2030年まで12.1%のCAGRで急速に成長すると見込まれています。最終用途産業では、自動車、航空宇宙・防衛、エレクトロニクス・半導体、産業機械・重機、エネルギー・電力、ヘルスケア機器、海運・造船などが対象となっており、ヘルスケア機器分野は、厳格な規制要件と医療機器の稼働時間の重要性から、10.4%のCAGRで特に急速な拡大を示しています。ソースチャネルはOEMチャネルと独立系アフターマーケット(IAM)に、ビジネスタイプはB2BとB2Cに分類され、それぞれの特性に応じた市場動向が分析されています。

競争環境については、市場集中度、主要企業の戦略的動き、市場シェア分析が詳細に記述されています。DHL Group、Kuehne + Nagel International AG、DSV A/S、Expeditors International of Washington、C.H. Robinson、CEVA Logistics、GEODIS、XPO Logistics、Ryder System Inc.、Penske Logistics、Hitachi Transport System、Yusen Logistics(日本郵船グループ)、Nippon Express、Sinotrans、TVS Supply Chain Solutions、Choice Logistics、AIT Worldwide Logistics、Logwin AG、Kerry Logistics Network Limited、Hellmann Worldwide Logisticsなど、多数のグローバルロジスティクス企業が主要プレイヤーとして挙げられています。DSVによるDB Schenker買収のような大規模な統合は、市場における規模の優位性を生み出し、競争環境を変化させていますが、同時に技術主導の専門企業もニッチな専門知識や革新的なソリューションを通じて契約を獲得しており、競争は多岐にわたっています。ポーターのファイブフォース分析も行われ、新規参入の脅威、サプライヤーとバイヤーの交渉力、代替品の脅威、競争の激しさが評価されています。

最後に、レポートは市場の機会と将来の展望についても言及しており、市場参加者が今後の成長戦略を策定する上で貴重な洞察を提供しています。技術的展望や地政学イベントが市場に与える影響についても分析されており、市場の全体像を深く理解するための情報が網羅されています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 デジタル化とリアルタイム可視化プラットフォームの導入

- 4.2.2 老朽化する世界の設備基盤からのアフターマーケット需要の増加

- 4.2.3 Eコマース主導の当日部品配送の成長

- 4.2.4 OEMサービス契約とサブスクリプションモデルの拡大

- 4.2.5 AI駆動型予知保全部品補充

- 4.2.6 重要設備の在庫のニアショアリング

-

4.3 市場の阻害要因

- 4.3.1 膨張する国境を越えたコンプライアンスと税関の複雑さ

- 4.3.2 部品マージンを上回る高い物流コストのインフレ

- 4.3.3 持続可能性を重視したモーダルシフトによるリードタイムの長期化

- 4.3.4 EV導入による機械部品量の減少

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 地政学イベントが市場に与える影響

5. 市場規模と成長予測 (金額、米ドル)

-

5.1 サービスタイプ別

- 5.1.1 輸送

- 5.1.1.1 道路

- 5.1.1.2 航空

- 5.1.1.3 海上

- 5.1.1.4 鉄道

- 5.1.2 倉庫保管および流通

- 5.1.3 付加価値サービス

-

5.2 ソースチャネル別

- 5.2.1 OEMチャネル

- 5.2.2 独立系アフターマーケット (IAM)

-

5.3 最終用途産業別

- 5.3.1 自動車

- 5.3.2 航空宇宙および防衛

- 5.3.3 エレクトロニクスおよび半導体

- 5.3.4 産業機械および重機

- 5.3.5 エネルギーおよび電力

- 5.3.6 医療機器

- 5.3.7 海運および造船

- 5.3.8 その他

-

5.4 事業タイプ別

- 5.4.1 企業間取引 (B2B)

- 5.4.2 企業対消費者取引 (B2C)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 ペルー

- 5.5.2.3 チリ

- 5.5.2.4 アルゼンチン

- 5.5.2.5 南米のその他の地域

- 5.5.3 アジア太平洋

- 5.5.3.1 インド

- 5.5.3.2 中国

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 東南アジア (シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- 5.5.3.7 アジア太平洋のその他の地域

- 5.5.4 ヨーロッパ

- 5.5.4.1 イギリス

- 5.5.4.2 ドイツ

- 5.5.4.3 フランス

- 5.5.4.4 スペイン

- 5.5.4.5 イタリア

- 5.5.4.6 ベネルクス (ベルギー、オランダ、ルクセンブルク)

- 5.5.4.7 北欧 (デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.5.4.8 ヨーロッパのその他の地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 南アフリカ

- 5.5.5.4 ナイジェリア

- 5.5.5.5 中東およびアフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 DHLグループ

- 6.4.2 キューネ・アンド・ナーゲル・インターナショナルAG

- 6.4.3 DSV A/S

- 6.4.4 エクスペディターズ・インターナショナル・オブ・ワシントン

- 6.4.5 C.H. ロビンソン

- 6.4.6 CEVAロジスティクス

- 6.4.7 ジェオディス

- 6.4.8 XPOロジスティクス

- 6.4.9 ライダー・システム社

- 6.4.10 ペンスキー・ロジスティクス

- 6.4.11 日立物流

- 6.4.12 日本郵船ロジスティクス(日本郵船グループ)

- 6.4.13 日本通運

- 6.4.14 シノトランス

- 6.4.15 TVSサプライチェーンソリューションズ

- 6.4.16 チョイス・ロジスティクス

- 6.4.17 AITワールドワイド・ロジスティクス

- 6.4.18 ログウィンAG

- 6.4.19 ケリー・ロジスティクス・ネットワーク・リミテッド

- 6.4.20 ヘルマン・ワールドワイド・ロジスティクス*

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

補修部品ロジスティクスとは、製品が販売された後、その機能維持や修理のために必要となる部品(補修部品、スペアパーツ)の調達、保管、管理、そして顧客への配送に至るまでの一連のサプライチェーン活動全体を指します。これは、新品製品の流通ロジスティクスとは異なり、製品のライフサイクル全体にわたるアフターサービスの一環として極めて重要な役割を担います。製品の故障や摩耗による部品交換の需要は予測が難しく、かつ緊急性が高いため、迅速かつ正確な部品供給体制の構築が求められます。その究極の目的は、製品の稼働停止時間を最小限に抑え、顧客満足度を高め、製品の長寿命化とブランド価値の向上に貢献することにあります。

このロジスティクスは、その特性からいくつかの種類に分類できます。まず、対象となる製品や産業によって大きく異なります。例えば、自動車産業では、ディーラーや整備工場への部品供給が中心となり、多種多様な部品を迅速に供給するネットワークが不可欠です。家電製品では、サービス拠点やエンドユーザーへの直接配送が求められることもあります。重機や医療機器の分野では、部品の故障が事業活動や人命に直結するため、極めて高いサービスレベルと緊急対応能力が求められます。また、部品の種類によってもアプローチが変わります。頻繁に交換される消耗品は安定供給が重視され、一方で、滅多に故障しないが故障すると影響が大きい重要部品は、万が一に備えた在庫戦略が重要となります。さらに、部品の供給モデルとしては、中央集約型倉庫から全国に配送するモデル、地域ごとのハブ倉庫を設けるモデル、あるいはサービスエンジニアが直接部品を携行するフィールドストッキングモデルなど、多様な形態が存在します。

補修部品ロジスティクスの用途と重要性は多岐にわたります。最も直接的な効果は、顧客満足度の向上です。故障した製品が迅速に修理されれば、顧客は不便を感じることなく製品を使い続けることができ、企業への信頼感が高まります。これは、リピート購入や口コミによる新規顧客獲得にも繋がります。次に、製品の稼働率維持と事業継続性の確保です。特にBtoB分野において、生産設備やインフラ機器の故障は甚大な経済的損失をもたらすため、補修部品の迅速な供給は事業の生命線となります。また、製品の長寿命化と持続可能性への貢献も重要です。部品交換によって製品を長く使い続けることは、廃棄物の削減に繋がり、循環型経済の実現に寄与します。さらに、適切な在庫管理と効率的な配送は、過剰在庫によるコスト増や部品の陳腐化リスクを低減し、企業の収益性向上にも貢献します。競争が激化する市場において、優れたアフターサービスは他社との差別化要因となり、企業の競争優位性を確立する上で不可欠な要素と言えるでしょう。

関連技術の進化は、補修部品ロジスティクスを大きく変革しています。倉庫管理システム(WMS)や輸送管理システム(TMS)、そして基幹業務システム(ERP)は、在庫の正確な把握、効率的な倉庫作業、最適な配送ルートの選定を可能にし、業務の効率化とコスト削減に貢献しています。近年では、IoT(モノのインターネット)技術の活用が進み、製品の稼働状況や部品の摩耗状態をリアルタイムで監視することで、故障を予測し、必要な部品を事前に手配する「予知保全」が可能になりつつあります。これにより、計画外のダウンタイムを大幅に削減できます。AI(人工知能)や機械学習は、過去の故障データや気象情報、季節変動など多岐にわたる要因を分析し、需要予測の精度を飛躍的に向上させます。これにより、在庫の最適化や配送計画の精度向上に繋がります。また、ロボティクスや自動化技術は、倉庫内でのピッキングや搬送作業を効率化し、人手不足の解消にも寄与しています。さらに、3Dプリンティング(アディティブ・マニュファクチャリング)は、特に少量生産の部品や旧型製品の部品など、在庫として抱えるには非効率な部品をオンデマンドで製造することを可能にし、在庫リスクの低減と供給リードタイムの短縮に貢献する可能性を秘めています。ブロックチェーン技術は、部品のトレーサビリティを確保し、偽造部品の流通防止やサプライチェーン全体の透明性向上に役立つと期待されています。

市場背景としては、いくつかの重要なトレンドが見られます。まず、製品の複雑化と高機能化が進むにつれて、使用される部品の種類が増え、専門的な知識を要する修理が増加しています。これにより、補修部品の管理はより複雑になっています。次に、グローバル化の進展により、部品の調達先や供給先が世界中に広がり、サプライチェーンが長大化・複雑化しています。これに伴い、地政学的リスクや自然災害などによるサプライチェーンの寸断リスクも高まっています。また、顧客の期待値は年々高まっており、より迅速な配送、より高いサービスレベルが求められるようになっています。一方で、環境意識の高まりから、製品の長寿命化やリサイクル、リユースを促進する循環型経済への移行が加速しており、補修部品の供給は製品のライフサイクル全体を支える上で不可欠な要素となっています。さらに、少子高齢化による労働力不足は、ロジスティクス業界全体で深刻な課題となっており、自動化やデジタル化による効率化が喫緊の課題となっています。

今後の展望として、補修部品ロジスティクスはさらなる進化を遂げると予想されます。最も注目されるのは、「予知保全型ロジスティクス」の本格的な普及です。IoTとAIの融合により、製品の故障を事前に予測し、必要な部品を故障が発生する前に顧客の元へ届ける、あるいはサービスエンジニアが携行する、といったプロアクティブなサービス提供が可能になります。これにより、製品のダウンタイムは限りなくゼロに近づき、顧客は「製品」ではなく「稼働時間」や「サービス」を購入するというビジネスモデルへの転換が加速するでしょう。また、サプライチェーンのレジリエンス(回復力)強化も重要なテーマです。分散型倉庫ネットワークの構築や、地域ごとの3Dプリンティング拠点設置などにより、供給網の冗長性を高め、予期せぬ事態にも対応できる強靭なサプライチェーンが求められます。さらに、サステナビリティへの貢献は一層重視されます。部品のリサイクルやリファービッシュ(再生)を前提とした逆ロジスティクス(リバースロジスティクス)の効率化、環境負荷の低い輸送手段の導入、梱包材の削減などが推進されるでしょう。デジタルツイン技術の活用により、製品の仮想モデル上で部品の摩耗状況をシミュレーションし、最適な交換時期や部品在庫を予測するといった高度な管理も実現される可能性があります。これらの進化を通じて、補修部品ロジスティクスは単なるコストセンターではなく、企業の競争力を高め、持続可能な社会の実現に貢献する戦略的な機能へと変貌していくことでしょう。