空間ゲノミクスおよびトランスクリプトミクス市場 規模・シェア分析 – 成長動向および予測 (2025-2030年)

空間ゲノミクス・トランスクリプトミクス市場は、テクノロジー(空間トランスクリプトミクス(シーケンシングなど)、空間ゲノミクス(In-Situシーケンシングなど))、製品(機器など)、サンプルタイプ(FFPE組織など)、アプリケーション(腫瘍学など)、エンドユーザー(製薬会社など)、地域(北米、欧州など)別にセグメント化されています。市場規模と予測は、金額(米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

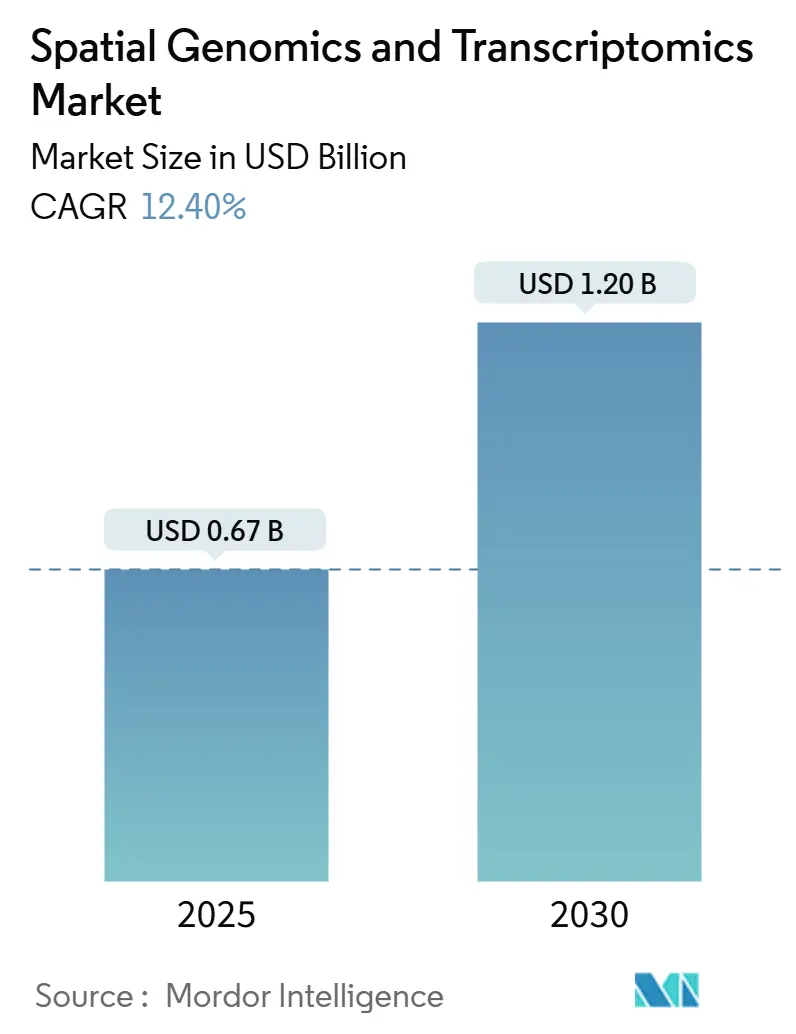

空間ゲノミクスおよびトランスクリプトミクス市場は、2025年には6億7300万米ドルに達し、2030年までに12億739万米ドルに成長し、予測期間中に12.40%の年間平均成長率(CAGR)を記録すると予測されています。この市場の急成長は、製薬企業からの需要の高まり、AIと空間生物学プラットフォームの統合、NIH BRAIN Cell Census Networkなどのコンソーシアムレベルの取り組みによる長期的な公的資金の確保、そして第4世代シーケンシング機器の進歩によって牽引されています。BrukerによるNanoStringの買収や、QuanterixによるAkoyaの買収といった戦略的買収は、ターンキー空間ソリューションがプレミアム評価を獲得し、プラットフォームの統合を加速していることを示しています。全体として、競争の焦点はソフトウェアの差別化とエコシステムパートナーシップへと移行しています。

主要なレポートのポイント

* 技術別: 空間トランスクリプトミクスは2024年に市場シェアの54.8%を占めました。一方、空間ゲノミクスは2030年までに23.0%のCAGRで拡大すると予測されています。

* 製品別: 消耗品は2024年に市場規模の46.3%を占めました。ソフトウェアは2030年までに21.4%のCAGRを記録すると予測されています。

* サンプルタイプ別: FFPE組織は2024年に市場シェアの49.1%を占めました。オルガノイドおよび3D培養は24.6%のCAGRで成長しています。

* アプリケーション別: 腫瘍学は2024年に市場の47.6%を占めました。免疫学および感染症は、2030年までに22.2%のCAGRで最も急速に成長する軌道を示すと予想されています。

* エンドユーザー別: 製薬およびバイオテクノロジー企業は2024年に市場の44.8%を占めました。CROおよび診断ラボは20.5%のCAGRで成長しています。

* 地域別: 北米は2024年に市場シェアの46.6%を占めました。アジア太平洋地域は2025年から2030年の間に23.4%のCAGRで最も急速な成長を記録すると予測されています。

市場のトレンドと洞察

促進要因

* がん診断における空間分析の潜在能力の台頭: 空間分析技術は、従来のゲノミクスでは捉えきれない腫瘍微小環境の複雑性を明らかにし、がん診断を変革しています。Visium HD空間トランスクリプトミクスを用いた最近の研究では、結腸直腸がんにおける腫瘍促進機能を持つ異なるマクロファージサブポピュレーションが特定され、空間的文脈が治療標的戦略にどのように影響するかが示されています。この技術は、単一細胞解像度で細胞相互作用をマッピングする能力により、バルク腫瘍遺伝学ではなく空間バイオマーカーシグネチャに基づいて患者を免疫療法に適合させる精密腫瘍学アプローチを可能にします。AI駆動型病理ワークフローとの融合は、腫瘍生物学と治療抵抗性メカニズムに関する前例のない洞察を臨床医に提供することで、がん診断に革命をもたらすことが期待されています。

* 高解像度イメージングとバーコーディング化学の急速な進歩: イメージング解像度と分子バーコーディングにおける技術的ブレークスルーは、空間トランスクリプトミクスの能力を現在の限界を超えて拡大しています。Illuminaは2025年2月に次世代空間トランスクリプトミクス技術を発表し、既存ソリューションの9倍のキャプチャ領域と細胞解像度を約束しており、単一実験で数百万の細胞を分析できるようになります。Bio-TechneのプロテアーゼフリーRNAscopeマルチオミクスワークフローのように、高度なバーコーディング化学はRNAとタンパク質の同時検出をサポートし、組織形態を維持しながら包括的な分子プロファイリングを可能にします。これらの進歩は、特に臨床導入を制限してきた解像度とスループットのトレードオフという空間分析における重要なボトルネックに対処しています。

* 第4世代シーケンシングプラットフォームの登場: Singular GenomicsのG4Xのような第4世代シーケンサーは、1フローセルあたり620万以上の細胞と4億3800万以上のトランスクリプトを処理し、空間アッセイのスループットを再定義しています。Direct-Seq化学はT細胞およびB細胞受容体マッピングを組織コンテキストに重ね合わせ、免疫腫瘍学パイプラインを強化します。PacBioの低コストHiFiゲノム化学は、サンプルあたりの障壁を下げ、病院のラボ全体での翻訳研究を促進します。これらのシステムは、破壊的なサンプル前処理を排除し、3D再構築をサポートすることで、組織アーキテクチャ分析に前例のない忠実度をもたらします。

* 創薬におけるシングルセルマルチオミクス採用の増加: 医薬品開発者は、シングルセルマルチオミクスを活用して、化合物作用と空間的に解像された分子変化を結びつけています。AbsciとOwkinのコラボレーションは、AI創薬設計と空間マルチオミクスデータを融合させ、標的検証を効率化しています。空間VDJシーケンシングは、腫瘍内の免疫レパートリーダイナミクスをマッピングし、治療的利用のための抗原特異的クローンを特定します。このような深さは、リード最適化を加速し、抵抗性経路を早期に明らかにすることで、後期段階での脱落率を低減します。

* AI対応空間病理パイプライン: AIの統合により、自動細胞型識別、より豊富なバイオマーカー発見、より迅速な翻訳ワークフローが可能になります。

* FFPE互換のin-situキャプチャ化学: ホルマリン固定パラフィン包埋(FFPE)組織との互換性により、既存のバイオバンクを貴重な研究資産として活用できます。

抑制要因

* 臨床検査室での導入の遅れ: 診断ラボでの導入は、空間ワークフローが専門的なイメージングハードウェア、高度なバイオインフォマティクス、標準化された組織処理を必要とするため、遅れています。多くの施設は資本予算と訓練されたスタッフが不足しており、リファレンスセンターへの依存を余儀なくされています。さらに、空間アッセイの償還コードがいくつかの市場で未定義のままであり、投資収益率を制限しています。

* 従来のゲノミクスワークフローの定着: 病院はバルクNGSプラットフォームと確立されたアッセイに合わせたLIMS構成に多額の投資を行ってきました。空間ソリューションへの移行には、ITパイプラインの再構築とスタッフの再訓練が必要であり、高リソースシステムであっても慣性を生み出しています。

* データストレージと計算負荷のスケーラビリティ: 空間データセットの増大は、データストレージと計算リソースに大きな負担をかけ、スケーラビリティの課題を引き起こします。

* 非モデル生物向けバーコード試薬の限定性: 非モデル生物向けのバーコード試薬が限られているため、研究の適用範囲が制約されることがあります。

セグメント分析

* 技術別: シーケンシングプラットフォームが市場を牽引

空間トランスクリプトミクスは、全トランスクリプトームカバレッジと既存のRNA-seqパイプラインとの互換性により、2024年に空間ゲノミクスおよびトランスクリプトミクス市場の54.8%を占めました。MERFISHやXeniumのようなイメージングベースのアプローチは、サブセルラー精度を追加し、シナプスレベルの詳細を求める神経学者間での採用を拡大しています。空間ゲノミクスは23.0%のCAGRで成長すると予測されており、製薬グループが腫瘍進化をプロファイリングする際の直接的なDNAコンテキストの利点を認識するにつれて、その差は縮まっています。シーケンシング中心のプラットフォームの市場規模は、フローセルコストの低下と統合されたソフトウェアワークフローにより、2025年から2030年にかけてイメージングシステムを上回ると予測されています。競争はスループットと解像度を中心に展開されており、AI対応分析が普遍的な差別化要因となっています。

* 製品別: ソフトウェアイノベーションが市場変革を加速

消耗品は、プローブ、スライドキット、組織試薬に対する継続的な需要に支えられ、2024年に空間ゲノミクスおよびトランスクリプトミクス市場収益の46.3%を占めました。しかし、データセットサイズの拡大が自動解釈を要求するため、ソフトウェアは21.4%のCAGRで最も急速に成長しています。画像セグメンテーションやマルチモーダル統合モジュールは、実行あたりの試薬コストに匹敵するサブスクリプション料金に達し、その戦略的価値を証明しています。機器販売はプラットフォームへの参入を促進しますが、収益に占める割合は小さく、ハードウェアの配置は将来の消耗品の需要を確保します。

* サンプルタイプ別: FFPE互換性が臨床導入を促進

FFPEブロックは、ほとんどの病院病理アーカイブがホルマリン固定されているため、2024年に空間ゲノミクスおよびトランスクリプトミクス市場シェアの49.1%を占めました。最適化された化学は、形態を損なうことなく高品質のRNAを回収できるようになり、既存のバイオバンクを豊富な研究資産に変えています。オルガノイドおよび3D培養は、in vivoアーキテクチャを模倣するモデルが製薬スクリーニングでますます好まれるため、24.6%の成長を示しています。したがって、オルガノイドアプリケーションの市場規模は、自動化プラットフォームが培養の変動性を低減するにつれて、2030年まで着実に拡大すると予測されています。

* アプリケーション別: 腫瘍学のリーダーシップに神経学が挑戦

腫瘍学は、腫瘍微小環境マッピングと免疫療法層別化の機能により、2024年に空間ゲノミクスおよびトランスクリプトミクス市場収益の47.6%を占めました。製薬パイプラインは、応答者を特定し、抵抗性を監視するために空間シグネチャに依存しており、すべて主要な固形腫瘍試験にアッセイを組み込んでいます。免疫学および感染症研究は、慢性炎症性疾患やウイルス病原性における免疫細胞の動きをマッピングするラボが増えるにつれて、22.2%のCAGRに上昇すると予測されています。神経学のユースケースは、空間マップがアルツハイマー病やパーキンソン病の病原性を解明するにつれて急増しています。NIHによる空間脳アトラスへの8億6700万米ドルの資金提供は、継続的な勢いを保証しています。

* エンドユーザー別: 製薬統合が臨床翻訳を加速

製薬およびバイオテクノロジー企業は、高スループットの空間プロファイリングが標的選択のリスクを低減し、作用機序を検証するため、2024年に空間ゲノミクスおよびトランスクリプトミクス市場収益の44.8%を占めました。CROおよび診断ラボは、内部能力が不足している中小バイオテクノロジー企業からのアウトソーシング需要が増加するにつれて、20.5%のCAGRで拡大しています。学術センターは方法論の革新にとって依然として重要ですが、調達のペースに影響を与える予算サイクルに直面しています。

地域分析

* 北米: 北米は2024年に空間ゲノミクスおよびトランスクリプトミクス市場をリードしました。これは、マルチセンターコンソーシアムや機器助成金を支える8億6700万米ドルを超えるNIHの資金配分によって促進されています。10x Genomics、Illumina、PacBioなどのプラットフォームベンダーの密度は、プロトタイプや技術サポートへの早期アクセスを保証しています。堅調なベンチャー資金は分析ソフトウェアのスタートアップを生み出し続け、エコシステムの成熟度を強化しています。

* ヨーロッパ: ヨーロッパは、LifeTimeのような主要プログラムを通じて一貫した成長を示しており、100の機関にわたる空間マルチオミクスの調和のために100万ユーロ(120万米ドル)を投入しています。調和された倫理的枠組みと汎EUデータ共有協定は、多施設研究を効率化しています。ドイツ、英国、フランスは、発見を臨床試験に変換する強力な製薬クラスターを擁し、北欧諸国はイメージングの革新を提供しています。

* アジア太平洋: アジア太平洋地域は、国家精密医療計画がゲノムインフラを拡大するにつれて、最も急速に成長している地域です。中国は腫瘍学ゲノミクスに国家資金を投入し、地方のがんセンター向けに空間プラットフォームの大量調達を推進しています。日本の高齢化は神経変性研究予算を増加させ、脳に焦点を当てた空間アッセイの採用を促進しています。東南アジア諸国は、感染症監視に空間モジュールを統合しています。

競合状況

空間ゲノミクスおよびトランスクリプトミクス市場は、中程度の統合を示しています。NanoStringのGeoMxポートフォリオを買収した後、BrukerはRNA-タンパク質共検出に事業を拡大し、サンプルから洞察までの時間を短縮する分析パイプラインを統合しました。QuanterixによるAkoyaの買収は、血液ベースの超高感度アッセイと組織プロテオミクスにわたるエンドツーエンドのプラットフォームを約束しています。10x Genomicsは、Visium HDとXeniumを繰り返し改良することでリーダーシップを維持し、既存の導入基盤とクローズドループ試薬モデルを活用しています。Vizgen対10xのような知的財産紛争は、新規参入者にとって高い障壁を示しています。

技術ロードマップは、より高いプレックス、より速い実行時間、AI駆動型分析に収束しています。Singular Genomicsはスループットを差別化要因として位置付け、PacBioはリード精度に賭けています。Nucleaiのようなソフトウェアファースト企業は、機器メーカーと提携して予測アルゴリズムをバンドルし、ハードウェアを製造せずに価値を獲得しています。臨床検証能力は依然としてボトルネックであり、多施設試験に資金を供給できる企業は、規制された診断薬において先行者利益を得るでしょう。

主要プレイヤー

* 10x Genomics

* NanoString Technologies, Inc.

* Dovetail Genomics

* S2 Genomics, Inc.

* Illumina, Inc.

最近の業界動向

* 2025年6月: Caris Life Sciencesは、精密医療および空間ゲノミクス製品の拡大のために1億6800万米ドルの成長資金調達を完了しました。

* 2022年5月: QuanterixとAkoya Biosciencesは合併条件を修正し、2026年までに年間4000万米ドルの相乗効果を予測しました。

* 2025年2月: Illuminaは、9倍のキャプチャ領域と4倍の解像度改善を特徴とする空間トランスクリプトミクスプラットフォームを発表し、2026年の発売を予定しています。

* 2025年2月: BrukerはAGBT 2025でCosMx Whole Transcriptome PanelとPaintScape 3Dゲノムビューアを発表しました。

本レポートは、空間ゲノミクスおよびトランスクリプトミクス市場に関する詳細な分析を提供しています。この市場は、研究、前臨床、および新たな診断設定において、無傷の組織内でDNAまたはRNA分子を空間的にマッピングする機器、消耗品、および分析ソフトウェアからの収益を対象としています。プロテオミクスのみのプラットフォームや純粋なイメージング質量サイトメトリープラットフォームからの収益は、この定義から除外されます。

市場の概要

市場は、いくつかの強力な促進要因によって成長を続けています。主な促進要因としては、がん診断における空間解析の潜在能力の台頭、高解像度イメージングとバーコーディング化学の急速な進歩、第4世代シーケンシングプラットフォームの登場、創薬におけるシングルセルマルチオミクス採用の増加、AIを活用した空間病理パイプライン、FFPE(ホルマリン固定パラフィン包埋)組織に対応したin-situキャプチャー化学などが挙げられます。

一方で、市場の成長を抑制する要因も存在します。具体的には、臨床検査室での導入の遅れ、従来のゲノミクスワークフローの定着、データストレージと計算負荷のスケーラビリティに関する課題、非モデル生物向けのバーコード試薬の限定などが挙げられます。

市場規模と成長予測

空間ゲノミクスおよびトランスクリプトミクス市場は、2025年には6億7300万米ドルに達すると予測されています。2030年までに年平均成長率(CAGR)12.40%で成長し、12億739万米ドルに達すると見込まれています。

技術別では、確立されたシーケンシングワークフローにより、空間トランスクリプトミクスが2024年の収益の54.8%を占め、市場を牽引しています。エンドユーザー別では、製薬・バイオテクノロジー企業が、応答性の高い患者コホートの選定や薬剤プログラムのリスク低減のために空間コンテキストを重視しており、2024年には44.8%の市場シェアを占めています。

臨床での空間アッセイの採用は、高額な初期投資、標準化されたプロトコルの不足、償還経路の未確立といった要因により、緩やかな進展に留まっています。

市場セグメンテーション

本市場は、以下の主要な軸に基づいて詳細にセグメント化されています。

* 技術別: 空間トランスクリプトミクス(シーケンシングベース、イメージングベース)、空間ゲノミクス(In-Situシーケンシング、蛍光in situハイブリダイゼーション(FISH)、In-Situキャプチャー)。

* 製品別: 機器、消耗品、ソフトウェアおよびサービス。

* サンプルタイプ別: FFPE組織、新鮮凍結組織、オルガノイドおよび3D細胞培養。

* 用途別: 腫瘍学、神経学、免疫学・感染症、発生生物学、創薬・スクリーニング。

* エンドユーザー別: 製薬・バイオテクノロジー企業、学術・研究機関、CRO(医薬品開発業務受託機関)および診断ラボ。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他ヨーロッパ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)。

競争環境と市場機会

競争環境の分析では、市場集中度、市場シェア分析が行われ、10x Genomics、NanoString Technologies、Akoya Biosciences、Vizgen、Advanced Cell Diagnostics、Bio-Techne、Illuminaなど、多数の主要企業のプロファイルが提供されています。また、市場の機会と将来展望として、未開拓分野や未充足ニーズの評価も含まれています。

調査方法

本レポートの調査方法は、堅牢かつ透明性の高いアプローチを採用しています。

* 一次調査では、北米のラボディレクター、欧州の大学病院の病理学者、アジアのCROの調達マネージャーなどへの半構造化インタビューを通じて、試薬の消費率、新たなサンプル調製におけるボトルネック、平均販売価格の変動、次世代in-situ化学の導入時期などの情報が収集されました。

* 二次調査では、NIH RePORTER、EU Horizon、AMEDなどの公的資金提供データベース、UN Comtradeの輸出入記録、Questelの特許情報、PubMedの査読付き論文、上場企業の規制当局への提出書類や10-K報告書、D&B HooversやDow Jones Factivaなどの有料情報源が活用され、技術の普及状況や価格設定、出荷量などが評価されました。

* 市場規模の算出と予測は、グローバルなシーケンシング支出と組織サンプルワークフローを基にしたトップダウンアプローチと、Visiumスライドの四半期出荷量や平均定価を積み上げるボトムアップチェックを組み合わせて行われました。モデルには、シングルセルシーケンシング容量、腫瘍生検量、NIHの空間生物学助成金、透過処理キットの価格、FFPEサンプルと空間アッセイの適合性などの主要変数が組み込まれています。多変量回帰とシナリオ分析を組み合わせることで、2025年から2030年までの成長が予測されています。

* データは複数回のアナリストレビュー、独立した資金調達および出版指標との差異スキャン、異常が続く場合の専門家への再確認を経て検証されています。レポートは毎年更新され、重要なイベント発生時には中間更新も行われます。

Mordor Intelligenceの調査は、厳格なスコープ選定、変数の追跡、年間更新により、意思決定者が明確なインプットと再現可能な手順に遡って確認できる、バランスの取れた透明性の高いベースラインを提供しています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 がん診断としての空間解析の新たな可能性

- 4.2.2 高解像度イメージングおよびバーコーディング化学の急速な進歩

- 4.2.3 第4世代シーケンシングプラットフォームの登場

- 4.2.4 創薬におけるシングルセルマルチオミクス採用の増加

- 4.2.5 AI対応空間病理パイプライン

- 4.2.6 FFPE対応in situキャプチャー化学

-

4.3 市場の阻害要因

- 4.3.1 臨床検査室全体での導入の遅れ

- 4.3.2 定着した従来のゲノミクスワークフロー

- 4.3.3 データストレージと計算負荷のスケーラビリティ

- 4.3.4 非モデル生物用バーコード試薬の限定

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 テクノロジー別

- 5.1.1 空間トランスクリプトミクス

- 5.1.1.1 シーケンシングベース

- 5.1.1.2 イメージングベース

- 5.1.2 空間ゲノミクス

- 5.1.2.1 In-Situシーケンシング

- 5.1.2.2 蛍光in situハイブリダイゼーション (FISH)

- 5.1.2.3 In-Situキャプチャー

-

5.2 製品別

- 5.2.1 機器

- 5.2.2 消耗品

- 5.2.3 ソフトウェアおよびサービス

-

5.3 サンプルタイプ別

- 5.3.1 FFPE組織

- 5.3.2 新鮮凍結組織

- 5.3.3 オルガノイド&3D細胞培養

-

5.4 用途別

- 5.4.1 腫瘍学

- 5.4.2 神経学

- 5.4.3 免疫学&感染症

- 5.4.4 発生生物学

- 5.4.5 創薬&スクリーニング

-

5.5 エンドユーザー別

- 5.5.1 製薬・バイオテクノロジー企業

- 5.5.2 学術・研究機関

- 5.5.3 CROおよび診断ラボ

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 10x Genomics

- 6.3.2 NanoString Technologies

- 6.3.3 Akoya Biosciences

- 6.3.4 Vizgen

- 6.3.5 Advanced Cell Diagnostics

- 6.3.6 Bio-Techne

- 6.3.7 Illumina

- 6.3.8 Dovetail Genomics

- 6.3.9 Fluidigm

- 6.3.10 Horizon Discovery

- 6.3.11 S2 Genomics

- 6.3.12 Seven Bridges Genomics

- 6.3.13 Bruker

- 6.3.14 Ultivue

- 6.3.15 Leica Biosystems

- 6.3.16 Roche (OmniSeq)

- 6.3.17 PacBio

- 6.3.18 Singular Genomics

- 6.3.19 Bionano Genomics

- 6.3.20 CARTANA (10x)

- 6.3.21 Parse Biosciences

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

空間ゲノミクスおよびトランスクリプトミクスは、生物学的サンプル内の遺伝子発現やゲノム情報を、その細胞や組織が本来持つ空間的な位置関係を保持したまま解析する革新的な技術分野です。従来のバルクシーケンス解析では、組織全体を均一化して解析するため、個々の細胞の多様性や細胞間の相互作用、組織構造における遺伝子発現の局所的な違いといった重要な空間情報が失われていました。また、シングルセルシーケンスは個々の細胞の遺伝子発現プロファイルを詳細に解析できますが、細胞が組織から分離されるため、元の空間的な文脈は失われます。空間ゲノミクスおよびトランスクリプトミクスは、これらの課題を克服し、細胞のアイデンティティ、機能、および疾患状態が、その周囲の環境や他の細胞との相互作用によってどのように影響されるかを理解するための強力なツールを提供します。これにより、生命現象のより包括的な理解や、疾患メカニズムの解明に大きく貢献することが期待されています。

この分野の技術は、大きく分けていくつかの種類に分類できます。一つは、組織切片上に配置されたバーコード付きプローブのアレイを利用して、拡散したRNAを捕捉し、その位置情報と共にシーケンスする「アレイベース法」です。代表的なものに10x Genomics社のVisiumプラットフォームがあり、比較的広い領域の組織における数千の遺伝子の発現パターンを、数十から数百マイクロメートルの解像度で解析できます。もう一つは、蛍光プローブを用いて組織内のRNA分子を直接可視化し、その位置と種類を特定する「画像ベース法」です。これには、多重蛍光in situハイブリダイゼーション(MERFISH、seqFISH、smFISHなど)や、in situシーケンス(ISS)といった技術が含まれます。これらの方法は、単一細胞レベルまたはそれ以下の高い空間解像度で、数百から数千の遺伝子の発現を同時に解析することが可能です。さらに、NanoString Technologies社のGeoMx Digital Spatial Profiler (DSP) やCosMx Spatial Molecular Imager (SMI) のように、特定の領域をデジタル的に選択して解析する技術や、Resolve Biosciences社のMolecular Cartographyのように、超高解像度でRNA分子を検出する技術も登場しており、それぞれ異なる解像度、スループット、遺伝子数に対応しています。

空間ゲノミクスおよびトランスクリプトミクスの用途は非常に広範です。最も注目されている分野の一つは、がん研究です。腫瘍微小環境における多様な細胞種(がん細胞、免疫細胞、間質細胞など)の空間的な配置と遺伝子発現パターンを解析することで、がんの進行、転移、薬剤耐性のメカニズムを詳細に理解し、新たな治療標的の特定や個別化医療への応用が期待されています。神経科学分野では、脳の複雑な構造における特定のニューロン群の機能や、神経変性疾患(アルツハイマー病、パーキンソン病など)における病変部位の細胞変化を空間的にマッピングすることで、疾患の病態解明や治療法開発に貢献しています。発生生物学においては、器官形成や組織のパターン形成における細胞の分化や移動、細胞間相互作用を空間的に追跡することで、生命の発生過程の理解を深めることができます。また、感染症、自己免疫疾患、心血管疾患など、様々な疾患の病態解明や、創薬研究における薬剤の作用機序の解明、バイオマーカーの探索にも活用されています。

関連する技術としては、まず「シングルセルシーケンス」が挙げられます。空間情報を持たないものの、細胞の多様性を詳細に解析できるため、空間トランスクリプトミクスで得られた組織全体の空間パターンを、シングルセルレベルの細胞タイプ情報と統合することで、より深い洞察が得られます。また、「高度な顕微鏡技術」は、画像ベースの空間解析法において不可欠であり、超解像顕微鏡や共焦点顕微鏡などが、高精度な分子検出と画像取得を可能にしています。「バイオインフォマティクスおよび計算生物学」は、膨大な空間データの解析、統合、可視化、統計的モデリングに不可欠な要素であり、機械学習や画像解析アルゴリズムの進化がこの分野の発展を支えています。さらに、「組織学および病理学」は、組織の形態学的特徴や病理学的診断情報を提供し、空間解析の結果を解釈する上で重要な基盤となります。これらの技術は相互に補完し合い、空間ゲノミクスおよびトランスクリプトミクスの可能性を広げています。

市場背景としては、近年、この分野への関心が急速に高まり、技術開発と市場規模が拡大しています。従来の解析手法では得られなかった空間情報の重要性が認識され、より詳細な生物学的理解への需要が高まっていることが主な成長ドライバーです。10x Genomics、NanoString Technologies、Akoya Biosciences、Vizgen、Resolve Biosciencesといった企業が主要なプレイヤーとして競争を繰り広げ、それぞれ独自の技術とプラットフォームを提供しています。これらの企業は、より高い解像度、より多くの遺伝子を同時に解析できる能力、より高いスループット、そしてより使いやすいワークフローを目指して技術革新を進めています。研究機関や製薬企業からの投資も活発であり、特にがん研究や神経科学分野での応用が市場を牽引しています。一方で、データ解析の複雑さ、コスト、標準化の課題も存在しますが、これらは技術の成熟とともに解決されていくと見られています。

将来展望としては、空間ゲノミクスおよびトランスクリプトミクスは、生命科学研究と医療に革命をもたらす可能性を秘めています。今後、技術はさらに進化し、単一細胞レベルでの全ゲノム・全トランスクリプトーム解析が、より広範囲の組織で、より高いスループットで実現されるようになるでしょう。また、空間トランスクリプトミクスと空間プロテオミクス、空間メタボロミクス、空間エピゲノミクスといった他のオミクスデータを統合する「マルチオミクス解析」が主流となり、細胞や組織の機能状態をより包括的に理解できるようになります。データ解析においては、人工知能(AI)や機械学習の活用がさらに進み、複雑な空間パターンからの新たな生物学的知見の自動発見や、疾患の早期診断、治療効果予測のためのバイオマーカー特定が加速するでしょう。最終的には、これらの技術が研究室の枠を超え、臨床現場での診断ツールや個別化医療の基盤技術として広く普及し、難病の克服や健康寿命の延伸に大きく貢献することが期待されています。