特殊鋼市場規模・シェア分析 – 成長動向および予測 (2025年~2030年)

特殊鋼市場レポートは、製品タイプ(ステンレス鋼、工具鋼など)、形態(板材、棒材など)、用途(自動車部品、航空宇宙構造物およびエンジンなど)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

特殊鋼市場の概要と成長トレンド(2025年~2030年)

# はじめに

本レポートは、特殊鋼市場の規模、シェア、および2030年までの成長トレンドについて詳細に分析したものです。特殊鋼市場は、製品タイプ(ステンレス鋼、工具鋼など)、形態(シート・プレート、棒鋼など)、用途(自動車部品、航空宇宙構造物・エンジンなど)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別にセグメント化されており、市場予測は金額(米ドル)で提供されています。

# 市場の概要

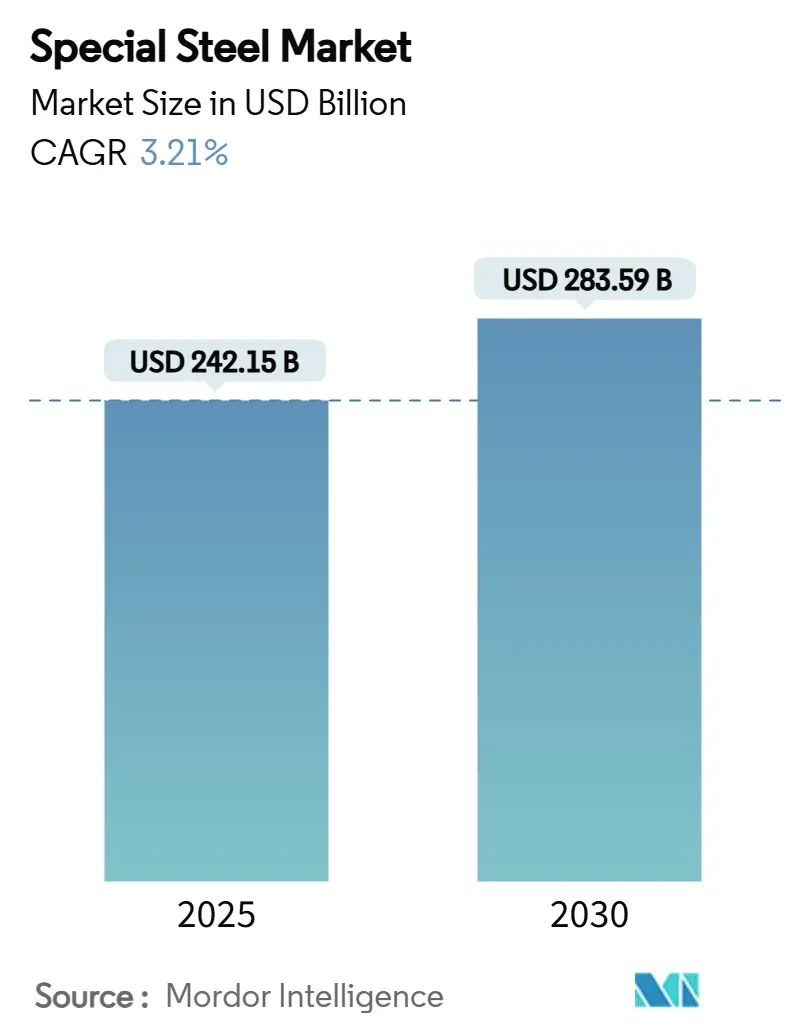

特殊鋼市場は、2025年には2,421.5億米ドルと推定され、2030年には2,835.9億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は3.21%です。

市場の成長を牽引している主な要因は、車両の急速な電化、再生可能エネルギー設備の構築、航空宇宙、防衛、医療機器分野における高性能合金の需要です。特に、水素パイプラインや洋上風力発電所への投資が急増しており、水素脆化や腐食に耐え、高温下でも強度を維持できる鋼材の開発が求められています。また、自動車メーカー(OEM)は、衝突安全性を犠牲にすることなく軽量化のために材料の厚みを減らしており、オーステナイト系および二相ステンレス鋼の採用を促進しています。

一方で、ニッケル、クロム、モリブデンといった合金材料の価格変動によるコスト圧力は、電気炉(EAF)ルートの効率化やスクラップリサイクルへの関心を高めています。さらに、EU炭素国境調整メカニズム(CBAM)のような規制の動きは、サプライチェーンをグリーン鋼ハブへと再編し始め、特殊鋼市場内での差別化を加速させています。

# 主要なレポートのポイント

* 製品タイプ別: ステンレス鋼が2024年に36.18%の収益シェアを占め、2030年までに3.35%のCAGRで成長すると予測されています。

* 形態別: シート・プレートが2024年に特殊鋼市場規模の41.23%を占め、2030年までに3.47%のCAGRを記録すると見込まれています。

* 用途別: 自動車部品が2024年に特殊鋼市場シェアの31.74%を占めましたが、エネルギー・電力セグメントが2030年までに4.78%と最も高いCAGRを示すと予測されています。

* 地域別: アジア太平洋地域が2024年に44.42%の収益シェアで市場をリードし、2030年までに3.51%のCAGRで成長すると予測されています。

# 世界の特殊鋼市場のトレンドと洞察

市場を牽引する要因

1. 自動車・航空宇宙産業からの需要増加:

電気自動車(EV)メーカーは、衝突エネルギー吸収とバッテリーケースの熱管理を両立させるために、ステンレス鋼やマルテンサイト鋼を指定しています。EVにおけるステンレス鋼の使用は、モーターハウジング、冷却ジャケット、構造ボディ部分にまで及び、かつてアルミニウムで形成されていた部品を置き換えています。航空宇宙分野では、着陸装置や極超音速機体部品の疲労寿命を延ばすために、AerMet 100のような超高強度合金が採用されています。粉末冶金ルートは、複雑な形状を可能にし、機械加工の廃棄物を削減することで、強度を維持しながらシステム全体の質量を低減します。

2. エネルギー、石油・ガス、発電分野での利用拡大:

水素輸送用の大口径パイプラインには、層状剥離抵抗が改善され、高圧下での脆化を防ぐために微細構造が厳密に制御された鋼材が必要です。洋上掘削リグの建設業者は、2024年以降、完成鋼材のコストが15~25%上昇したため、ケーシングや海底マニホールドの部品表仕様を合理化しています。国際原子力機関(IAEA)は、新興の小型モジュール炉(SMR)設計が、600℃を超える冷却材温度に対応するためにニッケル含有合金板に依存していると指摘しています。風力タービンメーカーは、台風地域での疲労寿命を改善するため、120メートル級のブレードにS355J2+Nおよびより高強度の焼入れ焼戻しプレートを指定しています。

3. 極限環境下での高性能材料の必要性:

極超音速ミサイルは、1,000℃を超える表面温度と10gの荷重プロファイルにさらされるため、超微細析出物制御を備えたコバルトフリーマルエージング鋼の開発が進んでいます。医療分野では、アレルギー反応を減らし、生命維持サイクルで1,500 MPaの引張強度を提供するニッケルフリーのBioDur 108がインプラントに採用されています。鉱山用ショベルの歯には、2024年の設計と比較して摩耗寿命を2倍にする工具鋼オーバーレイが使用され、銅鉱山でのダウンタイムを20%削減しています。

4. 新興経済圏における産業成長:

インドの国家鉄鋼政策は、2030年までに粗鋼生産能力を3億トンにすることを支援し、鉄道や防衛に使用される特殊グレードに対する生産連動型インセンティブを提供しています。インドネシア、ベトナム、メキシコにおける機械集約型工業化は、ISOグレード8のファスナー要件に合致する合金鋼や工具鋼の注文を増加させています。中国の鉄鋼消費に占める機械の割合は2023年に30%に上昇し、住宅建設から高付加価値製造へのシフトを示しています。

5. 電解槽およびパイプライン構築のためのグリーン水素対応鋼材の需要急増:

この要因は、特に欧州、北米、および一部のアジア太平洋市場において、グリーン水素インフラの構築に伴う特殊鋼の需要増加を指します。

市場の抑制要因

1. 高い生産コストと合金材料費:

熱延コイルのスポット価格は2025年第1四半期に1ショートトンあたり890米ドルに上昇し、2024年のベンチマークを15%上回り、事前販売契約における製鉄所の利益率を圧迫しています。ニッケルのスポット価格は、2024年から2025年のミンダナオでの供給途絶中に日中40%の変動に近づき、ステンレス鋼メーカーの追加料金計算を複雑にしています。ドイツの電力コストは2024年に平均226ユーロ/MWhで、スペインの翌日渡し料金の2倍以上であり、高炉ライン全体の能力合理化を推進しています。

2. エネルギー集約型製造プロセスと排出規制:

EU-27の規制当局は2025年1月に炭素国境調整メカニズム(CBAM)を段階的に導入し、高炭素輸入に対してCO₂換算で74ユーロ/トンのコストを追加しました。多くの米国メーカーはEAFの改修を加速しましたが、資本回収期間が12年を超え、バランスシートを圧迫しています。水素直接還元(DRI)パイロット炉は、現在の政策の不確実性の下では、少数の金融機関しか引き受けない拘束力のある長期再生可能電力購入契約を必要とします。

3. 積層造形による軽量金属との競合:

積層造形(Additive Manufacturing)技術の進展により、航空宇宙や自動車分野で軽量金属が特殊鋼の代替となる可能性があり、長期的に市場成長を抑制する要因となる可能性があります。

# セグメント分析

製品タイプ別:ステンレス鋼がイノベーションを牽引

ステンレス鋼は、エネルギー、医療、輸送用途におけるその中心的な役割を背景に、市場シェアの36.18%を占めています。EVバッテリーエンクロージャー、熱交換器プレート、水素パイプラインでの広範な使用により、このセグメントは2030年までに約1,020億米ドルに達し、3.35%のCAGRで成長すると予測されています。二相ステンレス鋼や低ニッケル配合は、ニッケル追加料金の急騰がプロジェクト予算を危うくする状況で、コストと性能のバランスを取ります。自動車分野におけるステンレス鋼の市場規模は、中国で最も急速に成長すると予測されており、新エネルギー車に対する高い衝突安全性が規制で義務付けられています。

工具鋼は、航空宇宙用コンプレッサーディスクの3軸高送り加工センターにまで用途を広げ、M42や粉末冶金H13の消費を増加させています。合金鋼ファミリーでは、4140がテキサス州のシェール再開発プロジェクトに支えられ、ダウンホール油田工具の需要を支配しています。軸受鋼の需要は、韓国やドイツにおけるロボット密度の増加により、産業オートメーションのトレンドに追随するでしょう。炭素鋼特殊グレードは控えめなシェアですが、米国の州間高速道路改修プロジェクトで使用されるグレード50Wプレートのような長大橋プロジェクトで大きな役割を果たしています。

形態別:シート・プレートが製造をリード

シート・プレートは2024年の収益の41.23%を占め、世界の自動車サプライチェーンを支えるロボットスタンピングラインに依存しています。コイル供給プレスはスクラップ率を4%未満に削減し、ティア1サプライヤーの全要素生産性を向上させています。シート・プレートセグメントは2030年には1,170億米ドルに達すると予測されており、3.47%のCAGRと一致し、特殊鋼市場におけるその地位を強調しています。0.1mmゲージ精度のフラットロールステンレス鋼は、現在、プロトン交換膜電解槽のバイポーラプレートに使用されており、このニッチな需要は2028年までに3倍になると予測されています。

棒鋼は、クランクシャフト鍛造において不可欠であり、焼入れ焼戻し処理により42CrMo4棒鋼は断面全体で一貫した衝撃値を提供します。線材製品、特に440Cは、25mm未満のサイズの航空宇宙用ファスナーのニーズを満たします。コイルサプライチェーンは、家電製品のラッパーや変圧器のコアの表面清浄度を確保する酸洗およびタンデム冷間圧延複合施設を中心に展開しています。鍛造品やワイヤーは、「その他」のカテゴリーで着陸装置の車軸や歯科矯正用アーチワイヤーのような特注部品に対応し、シートの基準価格の4~5倍の価格プレミアムを享受しています。

用途別:エネルギー部門が成長を加速

自動車部品は2024年の収益の31.74%を占めましたが、エネルギー・電力セグメントの4.78%のCAGRは、特殊鋼市場で最も急速に成長している単一の用途となっています。風力タービンの主軸には、直径3mを超える焼入れ焼戻し34CrNiMo6プレートが使用され、15MW級の洋上ユニットを可能にしています。原子力小型モジュール炉(SMR)メーカーは、応力腐食割れに対するヘッジとして、制御されたフェライト含有量のステンレス鋼管板を調達しており、この分野ではサプライヤー選定において品質文書が価格よりも重視されます。EVモーターの積層コアには、北米だけで2027年までに年間15万トン以上の高ケイ素電磁鋼板が必要となり、特殊鋼メーカーを自動車の電化の波に引き込んでいます。

航空宇宙構造物には、10万サイクルを超える亀裂発生寿命目標を達成するために、Carpenter Custom 465などの析出硬化型合金が適用されます。石油・ガス工具は高硫化水素環境に直面するため、13Crベースの鋼材に滑らかな表面仕上げを施すことで、サワーサービス疲労破壊を低減しています。ラゴスからサンパウロまでの建設ホットスポットでは、高層ビルのコアの柱質量を削減するためにASTM A913グレード70梁が指定されています。機械・工具用途は、PM-M4およびPM-S390粉末を好むカートリッジフリーCNCヘッドの普及とともに拡大しています。

# 地域分析

アジア太平洋地域は、44.42%の収益シェアで市場をリードし、2030年までに3.51%のCAGRを記録すると予測されています。中国は不動産主導の消費から機械製造への転換を進め、特殊鋼の需要を加速させています。また、同国の1,037kmに及ぶ水素パイプライン構想は、水素耐性ラインパイプのさらなる採用を支えています。インドは2030年までに粗鋼生産能力を3億トンにすることを目標とし、高品位な輸入代替を優先するPLIインセンティブによって支援されています。日本と韓国は、高純度粉末生産において技術的優位性を維持し、世界の航空機プログラム向けに真空溶解工具鋼を輸出しています。タイやベトナムのASEAN工場は、地域内の白物家電輸出を補完するためにコイルラインを増強しており、特殊鋼市場におけるアジア太平洋地域の優位性を確固たるものにしています。

北米は、インフレ削減法(IRA)の税額控除や米国・メキシコ・カナダ協定(USMCA)の現地調達規則の恩恵を受け、国内のEVおよび再生可能エネルギー機器製造を後押ししています。日本製鉄とUSスチールの買収阻止は地政学的監視の強化を示唆していますが、合弁事業の経路は完全な所有権変更なしに技術移転を可能にしています。カナダのスクラップ余剰はオンタリオ州とケベック州のEAF事業者に供給され、原材料輸入費用を削減しています。メキシコのバヒオ自動車回廊は、トランスミッションハブ用の軸受鋼の輸入を促進し、NAFTAサプライルートを統合しています。

欧州は、高騰する電力価格という逆風に直面していますが、低炭素化への変革を主導しています。SSABの45億ユーロの化石燃料フリーミニミルやティッセンクルップのbluemint®イニシアチブは、水素ベースのルートへの資本コミットメントを示しています。ドイツは国内のコイル生産を保護するためにグリーン電力支援のDRIを展開し、フランスは電気トラックの組み立てを奨励し、高強度プレートの需要を拡大しています。北欧の製鉄所は水力発電を活用し、スラブ1トンあたり0.5トン未満のCO₂排出量を提供しています。

南米は、ブラジルのミナスジェライス州にある統合された鉱床を活用し、メキシコへのスラブ輸出を支援しています。中東・アフリカは、NEOMやエジプトの高速鉄道などのインフラメガプロジェクトに需要を集中させ、世界の特殊鋼市場にさらなる上昇レバレッジをもたらしています。

# 競争環境

特殊鋼市場は中程度の集中度であり、上位5社が世界の生産能力と収益の約40%を支配しています。ArcelorMittal、日本製鉄、POSCOは、コモディティコイルから高合金プレートまで多岐にわたるポートフォリオを運営していますが、水素直接還元(DRI)やスマートメット分析などのプロセス技術を通じて差別化を強めています。ArcelorMittalは、2027年までにXCarb®低炭素製品の出荷量を倍増させる計画を掲げ、自動車メーカーのスコープ3排出量削減目標と合致しています。日本製鉄は、USスチール買収阻止後のM&A障壁を緩和するため、タービンブレード契約を確保するために海外の粉末冶金工場に投資しています。POSCOのヒュンダイスチールとのルイジアナ合弁事業は、米国での無方向性電磁鋼板の生産能力を拡大しつつ、アンチダンピング関税を回避することを目的としています。

Carpenter TechnologyやAllegheny Technologiesのような専門メーカーは、真空溶解および粉末冶金航空宇宙グレードを支配し、合金価格の変動にもかかわらず18%を超える利益率を維持しています。SSABは北欧のグリーン電力を競争力の源とし、風力タービン鋼材でプレミアム価格を享受しています。インドやトルコの中堅企業は、EAFスクラップの柔軟性と地域密着型サービスセンターを活用し、少量注文で市場シェアを奪っています。中国のプレーヤー、特に宝武特殊鋼は、ジェットエンジンディスクの品質要件を満たすために再溶解事業に投資しています。Sandvik Ospreyのような積層造形用粉末サプライヤーは、厳密に指定された粒度分布を持つニッチな特殊鋼市場に参入し、従来の製鉄所を超えた競争の複雑さを拡大しています。

政治的監視が強まる中、能力拡大の主要な経路は、全面的な買収よりも技術提携であると考えられます。OEMとの合金設計に関する共同開発は、認定までのリードタイムを短縮し、顧客を複数年のオフテイク契約に結びつけます。デジタルツインやAI駆動の欠陥マッピングは、内部手直し率を20%削減し、新しい炉を導入することなく生産能力を解放しています。このような戦略的な多層化は、コスト重視と価値重視の両方のセグメントで競争をダイナミックに保っています。

# 最近の業界動向

* 2025年6月: ティッセンクルップは、CWIEME 2025でbluemint® powercore®方向性電磁鋼板を発表しました。この特殊鋼は、特にモビリティ用途の電気モーターや発電機のエネルギー効率を高めます。この製品はCO2排出量を削減し、エネルギーおよびモビリティ分野における環境イニシアチブを支援します。

* 2025年1月: ArcelorMittal Nippon Steel India(AM/NS India)は、グジャラート州ハジラ工場で2つの生産ラインの操業を開始しました。この施設には、自動車グレードの特殊鋼を製造するための連続溶融亜鉛めっきラインと連続溶融亜鉛めっき・焼鈍ラインが追加されました。

グローバル特殊鋼市場レポートの概要

本レポートは、グローバル特殊鋼市場の包括的な分析を提供しており、その市場規模、成長予測、主要な推進要因と阻害要因、競争環境、および将来の機会について詳細に記述しています。

1. 市場規模と成長予測

特殊鋼市場は、2030年までに2,835.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は3.21%です。

2. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 自動車および航空宇宙産業からの需要増加。

* エネルギー、石油・ガス、発電分野での特殊鋼の利用拡大。

* 極限環境下での使用に耐えうる高性能材料へのニーズの高まり。

* 新興経済国における産業成長。

* 電解槽やパイプラインの構築に向けた、グリーン水素対応鋼の需要急増。

3. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 高い生産コストと合金材料費。

* エネルギー集約型の製造プロセスと、それに伴う排出規制への対応。

* 積層造形(3Dプリンティング)によって製造される軽量金属との競合。

4. 製品タイプ別の動向

製品タイプ別では、ステンレス鋼が市場シェアの36.18%を占め、最も優位な地位を確立しています。これは、その優れた耐食性、熱安定性、および電気自動車(EV)のバッテリーケースや水素パイプラインへの適合性によるものです。その他、工具鋼、合金鋼、軸受鋼、特殊グレードの炭素鋼も重要な製品タイプとして挙げられます。

5. 用途別の動向

用途別では、エネルギー・電力分野が最も速い成長(CAGR 4.78%)を示しており、風力タービンや水素インフラの需要がその成長を牽引しています。その他、自動車部品、航空宇宙構造・エンジン、石油・ガス機器、機械・工具、建設・インフラ、鉄道、医療機器、防衛などの幅広い分野で特殊鋼が利用されています。

6. 形態別の動向

特殊鋼は、シート・プレート、棒鋼、ロッド、コイル、その他(鍛造品、ワイヤー、ビレットなど)といった様々な形態で供給されています。

7. 地域別の動向

市場は、アジア太平洋(中国、日本、インド、韓国、ASEAN諸国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシア、北欧諸国など)、南米、中東・アフリカといった主要地域にわたって分析されています。

8. 競争環境

市場の競争環境は、市場集中度、主要企業の戦略的動向、市場シェア分析によって評価されています。Aperam S.A.、ArcelorMittal、中国宝武鋼鉄集団有限公司、日本製鉄株式会社、JFEスチール株式会社、POSCO、Tata Steelなど、多数の主要企業が市場で活動しています。

9. 市場機会と将来展望

将来の市場機会としては、高強度軽量鋼合金の開発、水素経済の発展、および電気自動車(EV)産業からの需要増加が挙げられます。また、EU炭素国境調整メカニズムなどの排出規制は、CO2排出量削減のため、電弧炉や水素還元技術の導入を加速させており、これが市場の新たな動向となっています。

本レポートは、特殊鋼市場の全体像を把握し、戦略的な意思決定を行う上で不可欠な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 自動車および航空宇宙産業からの需要増加

- 4.2.2 エネルギー、石油・ガス、発電における使用の増加

- 4.2.3 極限環境における高性能材料の必要性

- 4.2.4 新興経済国における産業成長

- 4.2.5 電解槽およびパイプライン構築のためのグリーン水素対応鋼の急増

-

4.3 市場抑制要因

- 4.3.1 高い生産コストと合金材料

- 4.3.2 エネルギー集約型製造プロセスと排出規制

- 4.3.3 積層造形された軽量金属との競争

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 ステンレス鋼

- 5.1.2 工具鋼

- 5.1.3 合金鋼

- 5.1.4 軸受鋼

- 5.1.5 炭素鋼(特殊鋼種)

-

5.2 形態別

- 5.2.1 シートおよびプレート

- 5.2.2 棒鋼

- 5.2.3 ロッド

- 5.2.4 コイル

- 5.2.5 その他(鍛造品、ワイヤー、ビレット)

-

5.3 用途別

- 5.3.1 自動車部品

- 5.3.2 航空宇宙構造物およびエンジン

- 5.3.3 石油・ガス機器

- 5.3.4 機械および工具

- 5.3.5 建設およびインフラ

- 5.3.6 エネルギーおよび電力(タービン、原子力、再生可能エネルギー)

- 5.3.7 その他の用途(鉄道、医療機器、防衛)

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 日本

- 5.4.1.3 インド

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 北欧諸国

- 5.4.3.8 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場順位/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Aperam S.A.

- 6.4.2 ArcelorMittal

- 6.4.3 China BaoWu Steel Group Corporation Limited

- 6.4.4 CRS Holdings, LLC.

- 6.4.5 Daido Steel Co., Ltd.

- 6.4.6 Gerdau S/A

- 6.4.7 JFE Steel Corporation

- 6.4.8 JSW

- 6.4.9 Nippon Steel Corporation

- 6.4.10 Nucor Corporation

- 6.4.11 Outokumpu

- 6.4.12 POSCO

- 6.4.13 Sandvik AB

- 6.4.14 SSAB

- 6.4.15 Tata Steel

- 6.4.16 Thyssenkrupp Steel Europe

- 6.4.17 United States Steel Corporation.

- 6.4.18 Vardhman Special Steels Limited.

- 6.4.19 Voestalpine Stahl GmbH

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

特殊鋼とは、鉄と炭素を主成分とする鋼に、特定の目的のために様々な合金元素を添加したり、製造プロセスを厳密に管理したりすることで、普通鋼では得られない優れた特性を付与された鋼材の総称でございます。普通鋼が汎用的な用途に広く使われるのに対し、特殊鋼は強度、靭性、耐熱性、耐食性、耐摩耗性、磁性といった特定の機能が高度に要求される分野で使用されます。クロム、ニッケル、モリブデン、バナジウム、タングステン、マンガン、ケイ素などの合金元素を少量から多量に添加することで、結晶構造や組織を変化させ、それぞれの特性を最大限に引き出すことが可能となります。その結果、過酷な環境下での使用に耐えうる高機能な材料として、現代社会の基盤を支える重要な役割を担っております。

特殊鋼はその特性や用途に応じて多岐にわたる種類がございます。まず、機械構造用鋼は、自動車や産業機械の部品に用いられ、高い強度と靭性が求められます。これには、炭素鋼にクロム、モリブデンなどを添加したクロムモリブデン鋼や、ニッケルクロム鋼などがございます。次に、工具鋼は、切削工具や金型などに使用され、高硬度、耐摩耗性、耐熱性が特徴です。炭素工具鋼、合金工具鋼、そして高温での硬度を維持する高速度工具鋼などが代表的です。ステンレス鋼は、クロムを10.5%以上含有することで優れた耐食性を発揮し、厨房用品、建築材料、化学プラントなどで広く利用されております。オーステナイト系、フェライト系、マルテンサイト系、二相系など、組織によってさらに細分化されます。その他にも、高温環境下での強度を維持する耐熱鋼、高い弾性を持つばね鋼、高硬度と耐摩耗性が求められる軸受鋼、優れた磁気特性を持つ電磁鋼板など、それぞれの用途に特化した特殊鋼が開発され、利用されております。

これらの特殊鋼は、様々な産業分野で不可欠な材料として活用されております。最も代表的なのが自動車産業で、エンジン部品、トランスミッション、シャシー、サスペンション、ベアリング、ボルト・ナットなど、多岐にわたる部品に特殊鋼が使用され、車両の軽量化、高強度化、耐久性向上に大きく貢献しております。航空宇宙産業では、航空機の構造材やエンジン部品に、極限環境下での高い信頼性が求められるため、耐熱性や高強度に優れた特殊鋼が採用されております。産業機械分野では、建設機械、農業機械、ロボット、工作機械の部品や金型に、高負荷、高精度、長寿命を実現するために特殊鋼が不可欠です。エネルギー産業においても、火力・原子力発電プラントのタービン部品、ボイラー、石油・ガス掘削装置などに、高温、高圧、腐食環境に耐えうる特殊鋼が用いられております。電気・電子産業では、モーターや変圧器の効率向上に寄与する電磁鋼板や、精密機器の小型化に貢献する高機能鋼が活用され、医療機器分野では、手術器具やインプラントに生体適合性や耐食性に優れたステンレス鋼などが使用されております。

特殊鋼の製造には、高度な関連技術が不可欠でございます。まず、製鋼技術においては、不純物である硫黄、リン、酸素、窒素などを極限まで低減させるための真空溶解や二次精錬(RH脱ガス、VD脱ガス、LF炉など)が重要です。これにより、鋼の清浄度を高め、特性を向上させます。また、合金成分の精密な調整も欠かせません。次に、熱処理技術は、特殊鋼の特性を最大限に引き出す上で極めて重要な工程です。焼入れ、焼戻し、焼なまし、焼ならしといった基本的な熱処理に加え、浸炭や窒化などの表面硬化処理によって、表面硬度や耐摩耗性を向上させます。これらの処理を通じて、結晶粒度の制御や組織の最適化が行われます。さらに、鍛造、圧延、引抜きといった塑性加工技術や、切削、研削などの機械加工技術、そして溶接技術も、特殊鋼の最終製品化には不可欠です。製品の品質を保証するためには、超音波探傷や磁粉探傷などの非破壊検査、走査型電子顕微鏡(SEM)や透過型電子顕微鏡(TEM)を用いた材料組織観察、引張試験、衝撃試験、疲労試験などの機械的特性試験、そして精密な化学分析といった評価・分析技術も重要な役割を担っております。近年では、めっきやコーティング、PVD/CVDといった表面処理技術も進化し、特殊鋼の耐摩耗性、耐食性、装飾性をさらに高めております。

特殊鋼の市場背景は、グローバルな産業構造の変化と密接に連動しております。近年、自動車産業における電気自動車(EV)化や自動運転技術の進展は、軽量化、高強度化、そして電磁鋼板の需要増を牽引しております。航空宇宙産業の成長や、風力発電、水素エネルギーといった再生可能エネルギー分野での需要拡大も、特殊鋼市場の重要なドライバーです。また、産業機械や建設機械の高性能化、デジタル化やIoT化による精密部品の需要も、特殊鋼の需要を押し上げております。一方で、原材料である鉄鉱石、スクラップ、合金鉄の価格変動や、エネルギーコストの上昇、環境規制の強化は、特殊鋼メーカーにとって大きな課題となっております。グローバル競争が激化する中で、高い技術開発力と厳格な品質管理能力が、企業の競争力を左右する重要な要素となっております。熟練技術者の育成と継承も、持続的な発展のための喫緊の課題として認識されております。

将来に向けて、特殊鋼はさらなる高機能化と多機能化が求められております。軽量化と高強度化、高靭性化を両立させる技術開発は引き続き重要であり、超高温、超低温、高圧、強腐食といった極限環境に対応できる材料の開発も進められております。また、複合材料との融合や、自己修復機能やセンシング機能を持つスマートマテリアルへの進化も期待されております。環境対応も重要なテーマであり、製造プロセスにおけるCO2排出量削減技術、特に水素還元製鉄などの革新的な技術開発が推進されております。リサイクル性の向上や、製品の長寿命化による資源消費の抑制も、持続可能な社会の実現に貢献する方向性です。デジタル技術との融合も加速しており、AIやIoTを活用したマテリアルズ・インフォマティクスによる材料開発の効率化、製造プロセスの最適化、品質管理の高度化が進められております。シミュレーション技術の活用により、設計・開発期間の短縮も図られております。宇宙開発、海洋開発、医療・ヘルスケア分野など、新たな用途開拓も積極的に行われており、3Dプリンティング(積層造形)技術への対応も進んでおります。特殊鋼は、今後も技術革新を通じて、社会の様々な課題解決に貢献し、持続可能な未来を築く上で不可欠な基幹材料であり続けるでしょう。