特殊化学品タンクローリー輸送市場 規模・シェア分析 ー 成長動向と予測 (2025-2030年)

特殊化学品タンクローリー輸送市場レポートは、業界を輸送先(国内、国境越え)、フリートタイプ(事業用、自家用)、積載量(小型、中型、大型)、エンドユーザー(石油・ガス、農業、医薬品、食品・飲料、塗料・コーティング、プラスチック・ポリマー、その他の市場)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカ)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

専門化学品タンク輸送市場:2030年までの予測

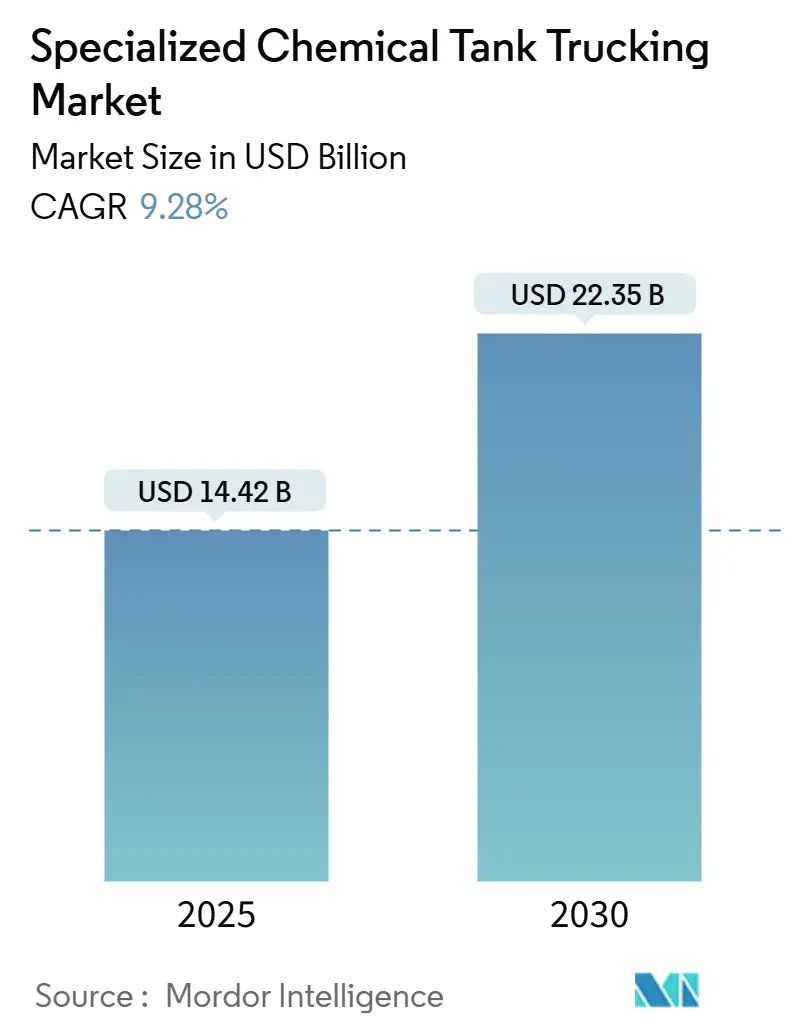

このレポートは、「専門化学品タンク輸送市場」に関する詳細な分析を提供しています。対象期間は2019年から2030年までで、市場規模は2025年に144.2億米ドルと推定され、2030年には223.5億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は9.28%と見込まれています。市場は、目的地(国内、国境越え)、フリートタイプ(傭車、自家用)、積載量(軽積載、中積載、重積載)、エンドユーザー(石油・ガス、農業、医薬品、食品・飲料、塗料・コーティング、プラスチック・ポリマー、その他)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカ)に細分化されています。最も急速に成長する市場はアジア太平洋地域であり、最大の市場はアメリカ大陸です。市場の集中度は中程度とされています。

市場概要

専門化学品タンク輸送市場は、危険物および液体製品に対する世界的な需要の急増に牽引され、堅調な成長軌道に乗っています。タンク輸送はサプライチェーンにおいて極めて重要な役割を果たしており、特に北米では液体貨物の70%以上を輸送し、国境を越えた貿易におけるその重要性が強調されています。中国やインドなどのアジア太平洋地域における工業化の加速に伴い、化学品生産が強化されており、これらの輸送サービスへの需要がさらに高まっています。

世界の化学品生産状況を見ると、2023年の欧州化学産業のデータによれば、中国が1兆7,290億ユーロ(約1兆9,081.9億米ドル)の売上を記録し、世界全体の43%を占める最大の化学品生産国となっています。これに続き、欧州が5,940億ユーロ(約6,555億米ドル)、米国が4,370億ユーロ(約4,820億米ドル)となっています。日本は1,900億ユーロ(約2,097億米ドル)、韓国は1,330億ユーロ(約1,470億米ドル)でトップ5に入っています。過去10年間で中国の市場シェアが急増した一方で、米国と欧州のシェアは顕著に減少しています。

この成長と並行して、業界は安全性と効率性を重視した先進技術への転換を目の当たりにしています。企業は、強化された容器設計やデジタルソリューションなどの革新を積極的に採用し、厳格な環境規制を満たしつつ、業務の合理化を図っています。この傾向の一例として、Stolt Tank Containers社とProject44社の提携が挙げられます。これにより、リアルタイムの貨物追跡と顧客へのタイムリーな情報提供が可能となり、潜在的な遅延への対応に役立っています。さらに、多様な化学品貨物に対応できる特殊タンカーの登場は、現代の化学品輸送の複雑さに対する業界の対応力を示しています。

しかし、この楽観的な状況の中にも課題が存在します。危険物輸送を管理する厳格な規制環境は、頻繁な検査とメンテナンスの要求により、運用コストを上昇させています。また、特に長距離輸送における燃料価格の変動は収益性を圧迫し、通常、これらのコストは消費者に転嫁されます。これらの課題は高い参入障壁を生み出し、中小規模の事業者が競争することを困難にし、市場競争と成長の見通しを制約しています。

主要な市場トレンドと洞察

1. アジア太平洋地域におけるLNG需要の増加が専門化学品タンク輸送の必要性を促進

アジア太平洋地域、特に中国では、液化天然ガス(LNG)需要の急増が専門化学品タンク輸送の必要性を高めています。中国の急速な経済成長はエネルギー需要の著しい増加を促しており、天然ガスはそのエネルギー転換において極めて重要な役割を果たしています。コロンビア大学国際公共政策大学院のグローバルエネルギー政策センターのデータによると、2023年の中国の天然ガス輸入量1,655億立方メートル(bcm)のうち、59%がLNGであり、41%がパイプライン経由でした。中国のLNG輸入量は12.3%増加し、日本を抜いて世界最大のLNG輸入国となりました。

しかし、このLNG需要の急増にもかかわらず、中国のガスインフラは、特に冬期の需要が急増する北部地域で遅れをとっています。LNGターミナルの配置と消費地域との間のこの不均衡は、不安定な需給バランスを生み出しています。その結果、南部ターミナルから北部市場へLNGを輸送する専門輸送サービスが不可欠となっており、しばしば2,000キロメートルを超える距離を移動しています。この物流チェーンを合理化し、広大な距離にわたるLNGの安全な輸送を保証するためには、特殊タンカーと燃料補給システムへの投資が不可欠です。

2. 米国医薬品分野における専門化学品タンク輸送の需要増加

医薬品開発の進歩とバイオテクノロジーへの注力により、米国の医薬品分野が拡大するにつれて、専門化学品タンク輸送の需要は急増すると予想されます。この需要の増加は、絶えず進化する医薬品業界の物流ニーズと密接に関連しています。

2023年には、医薬品が米国の化学品売上高の約31%を占め、業界におけるその極めて重要な役割を強調しています。医薬品分野の成長軌道に伴い、化学製品、特に医薬品有効成分(API)や中間体の効率的な輸送が最重要課題となります。

医薬品は、そのデリケートな性質と厳格な規制要件から、専門的な取り扱いが必要です。これには、輸送中の特定の温度管理の遵守や、厳格な安全基準の満たし方が含まれます。需要の増加に対応するために生産が拡大するにつれて、これらの重要な製品の安全かつ効率的な配送を確保するために、専門化学品タンク輸送への依存度が高まっています。この傾向を後押しするように、米国の化学産業は拡大するだけでなく、インフラも強化しています。2023年には、化学・医薬品分野の固定資産に約360億米ドルという多額の投資が行われました。このような財政的コミットメントは、物流ネットワーク、特にデリケートな化学品に特化した輸送サービスを強化すると期待されます。

競争環境

専門化学品タンク輸送業界の競争環境は、市場のダイナミクス、主要企業、技術的進歩、および規制上の課題によって形成されています。より広範な化学品輸送産業の一部である専門化学品タンク輸送市場は、医薬品、食品加工、パーソナルケアなどの分野における化学品需要の増加に牽引され、著しい成長を遂げています。この市場を支配しているのは、Kenan Advantage Group、Heniff Transportation Systems、Bertschi AG、Stolt-Nielsenなどの主要企業です。

急速な技術的進歩が業界の運営を再構築しています。IoT技術の統合により、リアルタイムの貨物監視、最適化されたルーティング、燃料効率の向上が可能になっています。企業は、運用効率を高めるために自動化システムに目を向けています。現代のタンカーは、優れたナビゲーションシステムや通信システムを含む高度な安全機能を備えており、厳格な安全規制の遵守を保証しています。環境問題への懸念が高まる中、企業は二酸化炭素排出量を削減するために、低排出ガス車両や環境に優しい輸送方法へと転換しています。

専門化学品タンク輸送業界の主要企業

* Brenntag SE

* Bertschi AG

* Heniff Transportation Systems

* Trimac

* Martin Transport Inc.

* Stolt-Nielsen

* Kenan Advantage Group (KAG)

* Foodliner/Quest Liner

* Prime Inc.

* Dupré Logistics

(*主要企業は順不同で記載されています。)

最近の業界動向

* 2024年8月:Kenan Advantage Group(KAG)がTransVacを買収

KAGは、ルイジアナ州アブビルに拠点を置く専門輸送プロバイダーであるTransVacを買収しました。この戦略的な動きは、KAGの化学品、水処理製品、プラスチックの輸送能力を強化し、タンク/バルクキャリア分野におけるリーダーシップを確固たるものにします。TransVacを傘下に収めることで、KAGは専門業務を拡大し、特にルイジアナ州とアーカンソー州の化学品顧客向けサービスを向上させる予定です。この買収は、KAGの運用能力を増強するだけでなく、化学品貯蔵能力も強化します。

* 2024年3月:Trimac TransportationがFeldspar Trucking Co.を買収

Trimac Transportationは、バルク輸送サービスを強化し、鉱業分野での事業範囲を拡大するための戦略的な入札として、Feldspar Trucking Co.を買収しました。この買収により、Trimacは、セラミックスおよびガラス産業に不可欠な長石、砂、粘土などの主要鉱物の輸送におけるFeldsparの専門知識を活用できるようになります。

このレポートは、特殊化学品タンク輸送市場に関する包括的な分析を提供しています。特殊化学品タンク輸送は、貨物輸送部門の中でも特に専門性の高いニッチな分野であり、液体化学品(危険物を含む)を、特別に装備されたタンクローリーを用いて、厳格な安全および環境規制を遵守しながら、安全かつ効率的に輸送することに焦点を当てています。

本レポートは、市場の全体像を深く理解するため、以下の主要なセグメントに分けて詳細な分析を行っており、各セグメントにおける市場規模と予測値(米ドル建て)を提供しています。

* 目的地別: 国内輸送、国境を越える輸送

* フリートタイプ別: 貸切輸送(For-Hire)、自家用輸送(Private)

* 積載量別: 軽積載(Light Duty)、中積載(Medium Duty)、重積載(Heavy Duty)

* 最終用途別: 石油・ガス、農業、医薬品、食品・飲料、塗料・コーティング、プラスチック・ポリマー、その他市場

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカ

市場規模と予測に関して、特殊化学品タンク輸送市場は、2024年には130.8億米ドルと推定され、2025年には144.2億米ドルに達すると見込まれています。さらに、2025年から2030年にかけて年平均成長率(CAGR)9.28%で成長し、2030年には223.5億米ドルに達すると予測されています。地域別では、2025年において南北アメリカが最大の市場シェアを占めるとされていますが、予測期間(2025年~2030年)においてはアジア太平洋地域が最も高いCAGRで成長すると見込まれております。

レポートの主な構成と内容は以下の通りです。

1. はじめに: 調査の成果物、前提条件、および調査範囲について詳細に説明しています。

2. 調査方法論: 本調査の実施方法論について詳述しています。

3. エグゼクティブサマリー: レポート全体の主要な調査結果と結論を簡潔にまとめています。

4. 市場インサイト:

* 現在の市場シナリオ、市場における技術進歩、政府の規制とイニシアチブ、輸送費に焦点を当てた分析、そしてバリューチェーン/サプライチェーン分析が含まれ、市場の多角的な側面を明らかにしています。

5. 市場ダイナミクス:

* 市場の成長を促進する要因(Market Drivers)、成長を阻害する要因(Market Restraints)、そして新たな市場機会(Market Opportunities)を特定しています。また、ポーターのファイブフォース分析(サプライヤーの交渉力、消費者/買い手の交渉力、新規参入者の脅威、代替製品の脅威、競争の激しさ)を通じて、業界の競争環境と魅力を深く評価しています。

6. 競合状況:

* 市場集中度を分析し、Brenntag SE、Bertschi AG、Heniff Transportation Systems、Trimac、Martin Transport Inc.、Stolt-Nielsen、Kenan Advantage Group (KAG)、Foodliner/Quest Liner、Prime Inc.、Dupré Logisticsといった主要な市場参加企業のプロファイルを提供することで、競争環境を明確にしています。

7. 市場機会と将来のトレンド:

* 市場における将来的な機会と、今後の主要なトレンドについて考察し、戦略的な示唆を提供しています。

このレポートは、特殊化学品タンク輸送市場の現状、将来の展望、主要な動向、および競争環境を深く理解するための貴重な情報源となることでしょう。

1. はじめに

- 1.1 調査成果物

- 1.2 調査の前提条件

- 1.3 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場インサイト

- 4.1 現在の市場シナリオ

- 4.2 市場における技術進歩

- 4.3 市場における政府規制とイニシアチブ

- 4.4 輸送費に焦点を当てる

- 4.5 バリューチェーン/サプライチェーン分析

5. 市場ダイナミクス

- 5.1 市場の推進要因

- 5.2 市場の阻害要因

- 5.3 市場機会

-

5.4 業界の魅力度 – ポーターの5つの力分析

- 5.4.1 供給者の交渉力

- 5.4.2 消費者/買い手の交渉力

- 5.4.3 新規参入の脅威

- 5.4.4 代替品の脅威

- 5.4.5 競争の激しさ

6. 市場セグメンテーション

-

6.1 目的地

- 6.1.1 国内

- 6.1.2 国際

-

6.2 車両タイプ

- 6.2.1 運送用

- 6.2.2 自家用

-

6.3 積載量

- 6.3.1 小型

- 6.3.2 中型

- 6.3.3 大型

-

6.4 エンドユーザー

- 6.4.1 石油・ガス

- 6.4.2 農業

- 6.4.3 医薬品

- 6.4.4 食品・飲料

- 6.4.5 塗料・コーティング

- 6.4.6 プラスチック・ポリマー

- 6.4.7 その他の市場

-

6.5 地域

- 6.5.1 北米

- 6.5.2 ヨーロッパ

- 6.5.3 アジア太平洋

- 6.5.4 中東・アフリカ

- 6.5.5 ラテンアメリカ

7. 競争環境

- 7.1 市場集中度

-

7.2 企業プロファイル

- 7.2.1 Brenntag SE

- 7.2.2 Bertschi AG

- 7.2.3 Heniff Transportation Systems

- 7.2.4 Trimac

- 7.2.5 Martin Transport Inc.

- 7.2.6 Stolt-Nielsen

- 7.2.7 Kenan Advantage Group (KAG)

- 7.2.8 Foodliner/Quest Liner

- 7.2.9 Prime Inc.

- 7.2.10 Dupré Logistics

- *リストは網羅的ではありません

8. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

特殊化学品タンクローリー輸送は、引火性、毒性、腐食性、高圧性といった危険性を持つ、あるいは高純度や特定温度管理が必要な液体、気体、粉体などの特殊化学品を、専用のタンクローリー車両を用いて安全かつ確実に輸送する専門性の高い物流形態です。これらの化学品は産業の基盤を支える重要な素材であり、その輸送には一般的な貨物輸送とは異なる厳格な法規制、高度な技術、専門的な知識が求められます。製品の品質保持、環境への配慮、そして何よりも人命と財産の安全確保が最優先される点が最大の特徴であり、社会インフラとして不可欠な役割を担っています。

輸送される特殊化学品は多岐にわたります。具体的には、引火性液体(ナフサ、ベンゼンなど)、腐食性物質(硫酸、苛性ソーダなど)、毒性ガス(アンモニア、塩素など)、高圧ガス(液化酸素、液化窒素など)、半導体製造に不可欠な高純度薬液や特殊ガスなどが挙げられます。これらの特性に応じ、タンクローリーの構造や材質も様々です。腐食性物質にはステンレス鋼やFRP、ゴムライニングが施されたタンクが、高圧ガスには厚肉の鋼製タンクが使用されます。極低温を維持する液化ガスには真空断熱構造のタンクが、特定の温度を保つ化学品には加温・冷却装置を備えたタンクが採用されますこれらの高度な輸送を支えるのは、単に車両を運転するだけでなく、積載物の化学的特性、危険性、緊急時の対応方法を熟知した専門のドライバーと、厳格な安全管理体制です。輸送計画の策定から、ルート選定、積載・荷降ろし作業、そして万が一の事故発生時の緊急対応に至るまで、あらゆる段階で専門知識と細心の注意が求められます。特に、危険物輸送においては、関係法令の遵守はもちろんのこと、事故を未然に防ぐためのリスクアセスメントと、万が一の事態に備えた緊急時対応計画(ERP)の策定と訓練が不可欠です。これにより、地域社会の安全と環境保護に貢献しつつ、産業活動の円滑な継続を支える重要な役割を果たしています。